Principaux points à retenir :

- Jusqu'à présent, l'année 2025 a été caractérisée par un net recentrage des investisseurs des États-Unis au profit de l'Europe, sous l'influence des politiques protectionnistes de Donald Trump, au terme d'une longue période de surperformance des États-Unis, et de l'amélioration des indicateurs économiques en Europe.

- Les réformes régionales favorables, telles que les changements de politique budgétaire de l'Allemagne, et les anticipations de taux d'intérêt plus faibles qu'aux États-Unis, ont incité les investisseurs à envisager une réallocation en faveur des petites capitalisations européennes.

- Plus globalement, malgré la persistance des incertitudes mondiales et des inquiétudes concernant la croissance, les petites capitalisations sont moins touchées par les droits de douane internationaux en raison de leur vocation nationale et de leur capacité à ajuster leurs prix.

À quel point les choses peuvent changer rapidement…

Face à l'exceptionnalisme américain du début de l'année 2025, les investisseurs ont été incités à délaisser l'Europe au motif qu'elle serait vouée à l'extinction en raison des droits de douane imposés par la stratégie « America First » du nouveau président des États-Unis, Donald Trump. Peu de voix ont été assez courageuses pour affirmer que ce pourrait être l'année où les actions européennes surperformeraient enfin leurs homologues américaines.

Tout cela a changé en avril, lorsque les marchés ont connu de fortes corrections après que les mesures prises par Donald Trump pour remodeler le commerce mondial, le jour de la Libération, ont envoyé une onde de choc dans le monde entier. Bien que les valorisations se soient depuis redressées à la suite des diverses volte-face, des négociations et des pauses sur les droits de douane, cette situation a incité de nombreux investisseurs à examiner attentivement leur portefeuille et à se demander s'ils n'étaient pas devenus trop dépendants des États-Unis pour générer des performances. Les flux ont été à la hauteur de cette incertitude, de nombreux investisseurs choisissant de se diversifier dans d'autres régions et classes d'actifs. L’Europe a été particulièrement bénéficiaire de cette perte de confiance envers les États-Unis.

Il est fort probable que la volatilité se poursuive, car les États-Unis continuent de faire pression en faveur d'un réalignement mondial, ce qui ajoute à l'incertitude quant à l'orientation de la politique monétaire des banques centrales, et les risques de baisse de la croissance économique sont au premier plan des préoccupations des investisseurs. Dans ce contexte, nous nous attendons à des fluctuations régionales (et sectorielles) de plus en plus fréquentes. Mais pouvons-nous identifier des tendances claires ?

Trump 2.0

On s'attendait à ce que le second mandat de Donald Trump soit animé, et ce fut assurément le cas jusqu'à présent. Les marchés ont entamé l'année 2025 en s'accordant à penser que l'administration Trump aborderait en premier lieu la question du commerce et des tarifs douaniers, mais qu'elle le ferait parallèlement à un programme plus favorable aux entreprises.

Au lieu de cela, l'attention s'est portée exclusivement sur les droits de douane, les négociations commerciales, l'immigration et un surprenant revirement de la politique étrangère américaine, même si le gouvernement semble déterminé à assurer la paix en Ukraine. Concernant le premier point, l'incertitude quant à l'impact des droits de douane sur le PIB (et les mesures de rétorsion qui en découlent) représente une épée de Damoclès métaphorique. Les tensions autour des droits de douane pourraient se dissiper au cours de ces pauses initiales de 90 jours, à mesure que les négociations se poursuivent, mais, comme nous l'avons vu entre les États-Unis, elles pourraient facilement s'intensifier à nouveau. Le résultat ou l'impact est, évidemment, difficile à prévoir. Très récemment, nous avons vu les républicains de la Chambre des représentants aux États-Unis faire avancer des plans de réduction d'impôts radicaux – la « Big Beautiful Bill » – par le biais du Rapprochement budgétaire, avec des ramifications potentiellement importantes dans tous les secteurs, suscitant un débat sur les conséquences possibles d'une augmentation de la dette.

Renaissance européenne ?

L'incertitude qui s'est installée sur les marchés explique en partie la décision des investisseurs de revoir le positionnement de leur portefeuille. Si les chocs tarifaires ont donné l'impulsion nécessaire aux investisseurs pour qu'ils accordent plus d'attention aux valorisations attrayantes des actions européennes, d'autres catalyseurs se profilent à l'horizon, qui pourraient permettre à la décote actuelle (par rapport aux États-Unis) de se réduire de manière plus durable :

La réforme fiscale allemande

Il reste encore des obstacles constitutionnels à surmonter pour le nouveau chancelier Friedrich Merz, mais l'Allemagne vient de bouleverser des décennies de conventions budgétaires en décidant de lever le frein à l'endettement, en déclenchant un important programme de dépenses dans la défense et les infrastructures. Nous nous attendons à ce que cela profite aux valeurs domestiques plus sensibles à la conjoncture, y compris les petites capitalisations.

Une paix (plus ou moins) possible en Ukraine

Un début de reconstruction de l'Ukraine et une plus grande stabilité du climat politique favoriseraient la baisse des prix de l'énergie et constitueraient une solide plateforme pour les valeurs de la construction et des matériaux cotées en Europe de l'Ouest. Les valeurs de défense et les banques exposées à l’Europe de l’Est devraient également bénéficier du réarmement et du cycle de crédit qui l’accompagnent.

Des taux d'intérêt qui devraient baisser davantage en Europe qu'aux États-Unis

La Banque centrale européenne a réduit son principal taux d'intérêt (de 2,5 % à 2,25 %) en avril – sa troisième baisse jusqu'à présent en 2025 – en partie pour compenser l'impact potentiel des droits de douane sur les exportations. La Banque d'Angleterre en a fait de même début mai, avec une baisse de 0,25% à 4,25%. Cela contraste avec les décisions de la Réserve fédérale américaine, qui a repoussé les appels à une baisse des taux, compte tenu des inquiétudes concernant l’inflation à court terme.

Qu’est-ce que cela implique pour les petites capitalisations ?

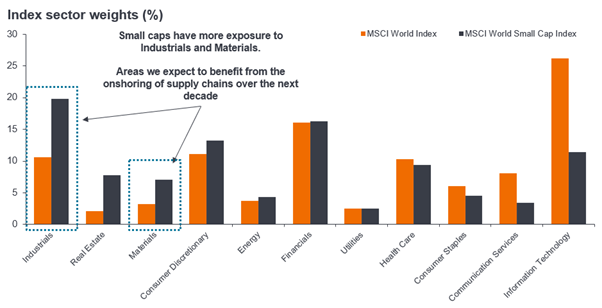

Plutôt que d’essayer de deviner l’issue des différents droits de douane, des mesures de rétorsion ou leurs impacts potentiels, nous considérons qu’il vaut mieux adopter une vision plus pratique de ce que cela pourrait signifier pour les entreprises. L'incertitude géopolitique et la menace des droits de douane ont poussé les entreprises à chercher activement à raccourcir les chaînes d'approvisionnement en déplaçant la production et les processus plus près de chez elles. Cela pourrait favoriser les petites capitalisations, qui sont beaucoup plus exposées au marché intérieur que leurs homologues de plus grande taille, en particulier au Japon et aux États-Unis, où les revenus intérieurs représentent respectivement 75 % et 78 %1. Les petites capitalisations sont également davantage exposées à des secteurs comme l’industrie et les matériaux, des domaines qui, selon nous, devraient bénéficier de la tendance à la relocalisation et au near-shoring (graphique 1).

Graphique 1 : Les petites capitalisations mondiales offrent aux investisseurs une exposition à différentes dynamiques de marché

Source : Bloomberg, analyse de Janus Henderson Investors, au 31 décembre 2024.

Les équipes de direction aux États-Unis vont sans doute essayer de compenser le coût des droits de douane par des prix plus élevés, ce qui aura un impact négatif sur le pouvoir d'achat, mais les droits de douane pourraient également aider les entreprises nationales, en comblant les vides créés par les concurrents étrangers qui deviennent moins compétitifs en termes de coûts.

Les taux d'intérêt sont également un facteur important pour les petites capitalisations, étant donné leur plus grande sensibilité aux coûts d'emprunt par rapport à leurs homologues de plus grande taille. Nous pensons que les taux d’intérêt restent sur une trajectoire descendante, mais nous ne reviendrons pas à la politique de taux d’intérêt nuls, compte tenu des risques de pressions inflationnistes induites par les tarifs douaniers. Un tel scénario ne serait pas nécessairement défavorable pour les petites capitalisations, compte tenu de l'importante décote qu'elles affichent par rapport aux grandes capitalisations. D'autant plus que le nombre de petites capitalisations qui se trouvent actuellement dans une position de trésorerie nette positive est élevée (46 % au 30 mars 2025, contre 30 % pour les grandes capitalisations)2.

Dans l'éventualité où l'inflation induite par les tarifs douaniers réapparaîtrait, forçant les banques centrales à faire marche arrière, des taux plus élevés n'ont pas toujours conduit à une sous-performance des petites capitalisations dans le passé. Il convient de garder à l'esprit que la dernière fois que les taux ont été plus élevés, c'était au début des années 2000, une période de prospérité pour les petites capitalisations mondiales. Si l'on remonte aux années 1970, période où les taux étaient invariablement plus élevés, les petites capitalisations américaines ont nettement surperformé leurs homologues de grande taille.

Nous pensons que l’incertitude actuelle offre l’opportunité d’accroître l’exposition aux petites capitalisations mondiales à des niveaux attractifs. Les petites entreprises continuent d'afficher une décote significative par rapport à leurs homologues de plus grande taille (graphique 2), un niveau qu'il faudra du temps pour corriger. Comme toujours, nous nous concentrons sur les valeurs dont le prix est jugé attractif compte tenu de leur structure et du rendement de leur trésorerie.

Graphique 2 : Les petites capitalisations mondiales restent décotées par rapport à leurs homologues de plus grande taille

Source : Bloomberg, analyse de Janus Henderson Investors, au 15 mai 2025. Le graphique montre les valorisations relatives des petites capitalisations et des grandes capitalisations au fil du temps, en utilisant le ratio cours/bénéfice (P/E) prévisionnel.

Remarque : Indices utilisés : MSCI World Small Cap, MSCI World. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les performances passées ne préjugent pas des résultats futurs.

Nous sommes dans une période où les investisseurs sont contraints d'évaluer comment des politiques spécifiques peuvent affecter la demande et l'offre, l'inflation, la politique monétaire, les secteurs et les entreprises spécifiques. C'est dans ces conditions que la gestion active et la sélection de titres peuvent apporter une valeur ajoutée, en faisant la distinction entre les entreprises de bonne qualité, bien positionnées pour bénéficier de l'évolution de l'environnement, et les entreprises de moindre qualité qui ont seulement profité de la tendance.

Frein à l'endettement : règle budgétaire équilibrée de l'Allemagne ; limites strictes interdisant au gouvernement fédéral et aux États de contracter des emprunts supplémentaires (en se concentrant sur l'équilibre de leurs comptes).

Décote: Il s'agit d'une situation dans laquelle un titre se négocie à un prix inférieur à sa valeur fondamentale ou intrinsèque. Le contraire d'une situation dans laquelle un titre se négocie avec une prime.

ratio cours/bénéfice (P/E) prévisionnel : version du ratio cours/bénéfice (P/E), utilisé pour évaluer les actions d'une société, qui, dans son calcul, se base sur les bénéfices prévisionnels.

PIB : Le produit intérieur brut est une mesure de la taille et de la santé de l'économie d'un pays sur une période donnée, généralement trois mois ou un an.

Inflation : taux selon lequel le prix des biens et des services augmente dans une économie. L’indice des prix à la consommation et l’indice des prix de détail sont deux mesures très courantes.

Taux d’intérêt : Le montant facturé pour emprunter de l’argent, exprimé en pourcentage du montant dû. Les taux d'intérêt de base (taux d'escompte) sont généralement fixés par les banques centrales, telles que la Réserve fédérale américaine ou la Banque d'Angleterre au Royaume-Uni, et influencent les taux d'intérêt que les prêteurs appliquent pour leurs propres prêts ou leur épargne.

Trésorerie/dette nette : La trésorerie nette d'une entreprise est calculée en soustrayant le total de sa trésorerie et de ses équivalents de trésorerie du total de ses dettes à court et à long terme.

Relocalisation : processus consistant à rapatrier les activités d’une entreprise dans son pays d'origine ou à les relocaliser à l’intérieur des frontières nationales (ou régionales, dans le cas de l’UE). Bien qu’il puisse être plus coûteux de gérer des opérations locales, en raison de salaires plus élevés ou du coût de la réglementation, la relocalisation permet un meilleur contrôle de l'activité et contribue à réduire l’impact de l’incertitude géopolitique ou des fluctuations de change.

Prime : lorsque le cours de marché d'un titre est considéré comme supérieur à sa valeur sous-jacente, on dit qu'il « s'échange avec une prime ». Le contraire de la décote.

Ratio cours/bénéfice (P/E) : Il s'agit d'un ratio couramment utilisé pour valoriser les actions d'une entreprise par rapport à d'autres actions ou à un indice de référence. Il est calculé en divisant le cours actuel de l'action par le bénéfice par action.

Pouvoir d’achat : il s’agit de ce que vous pouvez acheter avec une somme d’argent spécifique. Il varie au fil du temps en fonction de divers facteurs économiques, tels que l’inflation.

Droits de douane : Taxe imposée par un gouvernement sur les biens importés d’autres pays.

Indicateurs de valorisation : Mesures utilisées pour évaluer la performance d’une entreprise, sa santé financière et ses prévisions bénéficiaires, par exemple le ratio cours/bénéfice (PER) et la rentabilité des capitaux propres (ROE).

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

1Source : Bloomberg, Factset, analyses de Janus Henderson Investors, au 30 septembre 2024.

2Source : Calculs de Bloomberg, Factset et JP Morgan, au 30 mars 2025.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.