Principaux points à retenir :

- La Banque centrale européenne (BCE) constitue actuellement un groupe de travail pour simplifier les règles bancaires en réponse aux critiques de plusieurs gouverneurs de banques centrales à propos de la complexité des réglementations.

- La libération des capitaux bancaires bloqués pourrait stimuler le PIB de l'UE, ses États membres faisant pression en faveur de réformes réglementaires visant à améliorer la productivité économique et à réduire les excès bureaucratiques.

- Ce positionnement proactif des États membres de l’UE et des gouverneurs des banques centrales reflète un environnement plus favorable aux entreprises, ce qui renforce considérablement l’attrait des investissements dans les actions européennes.

Comme souvent, l'actualité la plus marquante à long terme est sous-estimée et reçoit peu d’attention compte tenu de l'intense bruit de marché quotidien. Nous avons pu le constater dans un récent article de Bloomberg sur la Banque centrale européenne (BCE), article qui reflète la situation actuelle en Europe et les changements positifs potentiels de ses principales institutions. Il s’agit d’une tendance qui, à notre humble avis, a été extrêmement rare au cours de la ou des dernières décennies, mais que nous observons désormais presque chaque semaine.

Cet article s'est focalisé plus particulièrement sur le fait que la BCE a convoqué un groupe de travail qui cherchera des moyens de simplifier les règles bancaires. Cette décision serait une réponse à une lettre controversée des gouverneurs des banques centrales d'Allemagne, de France, d'Italie et d'Espagne, adressée à la commissaire aux services financiers de la Commission européenne Madame Maria Luis Albuquerque, qui critiquaient les règles bancaires européennes, les accusant d'être « excessivement complexes ». Leur argument est qu’il faut procéder à une « évaluation complète » pour garantir des « conditions de concurrence équitables » avec d’autres grandes juridictions comme les États-Unis.

D'énormes sommes d’argent sont bloquées par une réglementation bancaire stricte

Comme indiqué précédemment ici, nous sommes d'accord avec la déclaration du PDG de la Société Générale selon laquelle la « surréglementation » et la superposition des réglementations en Europe bloquent indûment environ 100 milliards d'euros de capital CET1 des banques dans leurs bilans (Bloomberg, le 6 février 2025). Ces capitaux propres existent, mais ne peuvent être utilisés de manière productive en raison d’interprétations trop zélées des règles par l'autorité européenne de supervision bancaire. D’autres cadres supérieurs de banques européennes nous racontent la même histoire. En supposant un ratio CET1 moyen de 13 à 14 % au sein de l’ensemble du secteur, ces capitaux propres pourraient équivaloir à une augmentation de 700 milliards d’euros des actifs pondérés en fonction des risques s’ils sont utilisés de manière productive. Le PIB de l’UE s’élève actuellement à environ 17 900 milliards d’euros. Or la libération de ces capitaux propres bloqués et leur utilisation productive par le biais de nouvelles activités bancaires pourraient générer une augmentation de 4 % de ce PIB.

Les indications selon lesquelles les gouverneurs des banques centrales les plus puissants de l'UE sont prêts à s'opposer à l'organe réglementaire de la BCE témoignent du fait que les États membres de l'UE sont désireux de s'attaquer aux excès de la réglementation. Nous trouvons particulièrement remarquable que le gouverneur de la Bundesbank Joachim Nagel soit l'un des leaders de ce mouvement, étant donné que le régulateur bancaire européen – une branche de la BCE – est présidé par l'une des membres de la Bundesbank (Claudia Buch). Leurs sièges respectifs se trouvent à seulement quelques minutes à pied l'un de l'autre dans la ville de Francfort.

La pression s'accroît sur les gouvernements pour qu'ils encouragent des réformes

Malgré la perspective inévitable de débats, de conflits et de chocs culturels, cette question est trop importante pour être laissée de côté. Son timing, maintenant que le nouveau gouvernement allemand a été formé, laisse entendre que le nouveau chancelier Friedrich Merz est du côté des réformateurs.

Entre parenthèses, nous avons également souligné précédemment que la BCE avait été contestée devant la Cour de justice de l’Union européenne (CJUE) par deux des banques européennes les plus puissantes – UniCredit et Santander. L'action en justice de la première a été lancée en juin 2024, celle de la seconde en février 2025. D’après notre expérience, il est très inhabituel que des banques poursuivent leur autorité de tutelle en justice pour des décisions réglementaires. Conjuguée à la déclaration susmentionnée du PDG de la Société Générale en mars 2025, ces actions en justice laissent entendre que le mécontentement à l'égard de l'autorité de tutelle bancaire européen s'accroît depuis un certain temps, étant donné qu'il déborde de plus en plus dans la sphère publique. Nous trouvons ce contexte extrêmement encourageant pour le marché boursier européen.

La déréglementation est la clé pour débloquer la croissance en Europe

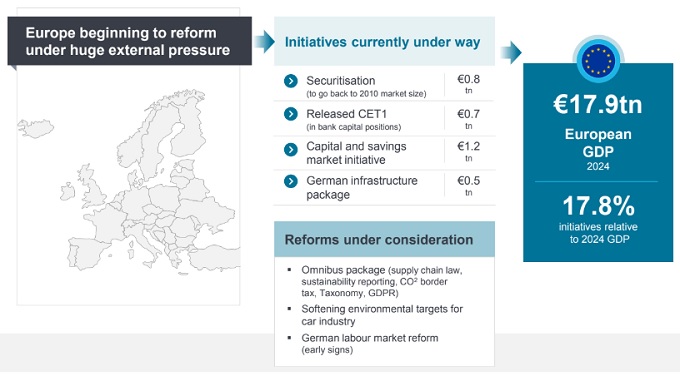

Pour rappel, nous avons identifié des initiatives à moyen terme qui, collectivement, ont le potentiel de doper le PIB européen de près de 18 % (Illustration 1). À l’exception du plan d’infrastructures allemand, la majeure partie de ces investissements proviendrait des capitaux et de l’épargne déjà existants en Europe, indépendamment des négociations tarifaires avec les États-Unis ou de la paix en Ukraine. Nous sommes d'avis que ce phénomène peut être déclenché par la déréglementation, qui commence à prendre effet actuellement.

Illustration 1 : un vent de changement souffle en faveur de la réforme en Europe

Source : analyse de Janus Henderson Investors, au 16 avril 2025.

Même si nous nous attendons à ce que tout changement prenne un certain temps avant de se répercuter sur l’économie, très peu de ces changements sont actuellement intégrés dans l’esprit des investisseurs, dans le positionnement des portefeuilles ou dans les valorisations des actions européennes. Au-delà des initiatives quantifiables, il existe également d'importantes réformes réglementaires en cours, que nous ne pouvons pas chiffrer, mais qui peuvent certainement avoir un impact positif sur l'économie, et donc sur le marché actions. De ce point de vue, les perspectives de performance à long terme des marchés d'actions européens nous semblent encourageantes.

Bilan : état financier qui présente l'actif, le passif et les capitaux propres d'une entreprise à un moment précis.

Capital CET1 : capital réglementaire de la plus haute qualité d'une banque, facilement disponible pour absorber les pertes.

Actifs pondérés en fonction des risques : il s’agit d’une exigence financière minimale concernant le capital que les banques doivent détenir pour se protéger contre des pertes potentielles.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d'activités d'achat et de vente et encourage des frais de transaction plus élevés qu'un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s'ajouter aux Frais courants du Fonds.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.