Principaux points à retenir :

- Bien que l’ampleur des tarifs douaniers sur les produits pharmaceutiques reste inconnue, les récentes négociations commerciales et les décrets du président Trump suggèrent que le soutien à l’innovation biopharmaceutique demeure et que les entreprises auront le temps de se préparer aux prélèvements.

- Toutefois, à court terme, les investisseurs devront peut-être se préparer à la volatilité alors que les détails continuent d’être finalisés.

- Nous sommes néanmoins encouragés par l’orientation des récents accords et propositions commerciales et pensons qu’une résolution éliminerait un excédent important pour les actions du secteur.

Depuis des mois, l’incertitude autour d’éventuels tarifs sectoriels sur les produits pharmaceutiques et la réforme des prix des médicaments pèse sur le secteur de la santé, en particulier sur les sociétés biopharmaceutiques dont les revenus seraient directement affectés.

À court terme, cette incertitude semble devoir perdurer, le président Trump ayant augmenté ces dernières semaines la taxe potentielle sur les produits pharmaceutiques jusqu’à 250 % (contre un plafond précédent de 200 %) et envoyé des lettres aux fabricants mondiaux de médicaments décrivant les mesures que les entreprises « doivent prendre » pour aligner les prix des médicaments aux États-Unis sur ceux pratiqués à l’étranger.

Mais dans le même temps, des signes sont également apparus montrant que l’administration Trump reconnaît que la délocalisation de la fabrication de médicaments aux États-Unis prendra du temps et que l’innovation biopharmaceutique doit être préservée. Ces deux éléments pourraient signifier que les tarifs sectoriels et la réforme des prix des médicaments pourraient, en fin de compte, être moins punitifs pour l’industrie pharmaceutique que ce que l’on craignait initialement.

Tarifs pharmaceutiques : perspectives d'un plafond plus gérable

Dans une interview accordée à la presse le 5 août, le président Trump a menacé d’imposer des droits de douane pouvant atteindre 250 % sur les produits pharmaceutiques, contre un plafond précédent de 200 %. Le lendemain, l'indice des actions pharmaceutiques européennes a chuté à son plus bas niveau en quatre mois.

Cependant, l'administration Trump se concentrant également sur la réduction des coûts des médicaments pour les Américains, nous pensons que la taxe à trois chiffres pourrait être considérée comme un outil pour encourager la relocalisation de la fabrication de médicaments aux États-Unis. À ce stade, le président a déclaré que les tarifs - s'ils étaient adoptés - n'entreraient probablement pas en vigueur avant 12 à 18 mois pour permettre aux entreprises de délocaliser leurs opérations.

Cette tactique porte déjà ses fruits. Des fabricants de médicaments tels qu'AstraZeneca, Eli Lilly et Johnson & Johnson se sont récemment engagés à dépenser jusqu'à 55 milliards de dollars chacun au cours des prochaines années pour étendre leur présence industrielle aux États-Unis, tandis que d'autres sociétés se sont engagées à baisser les prix des médicaments.

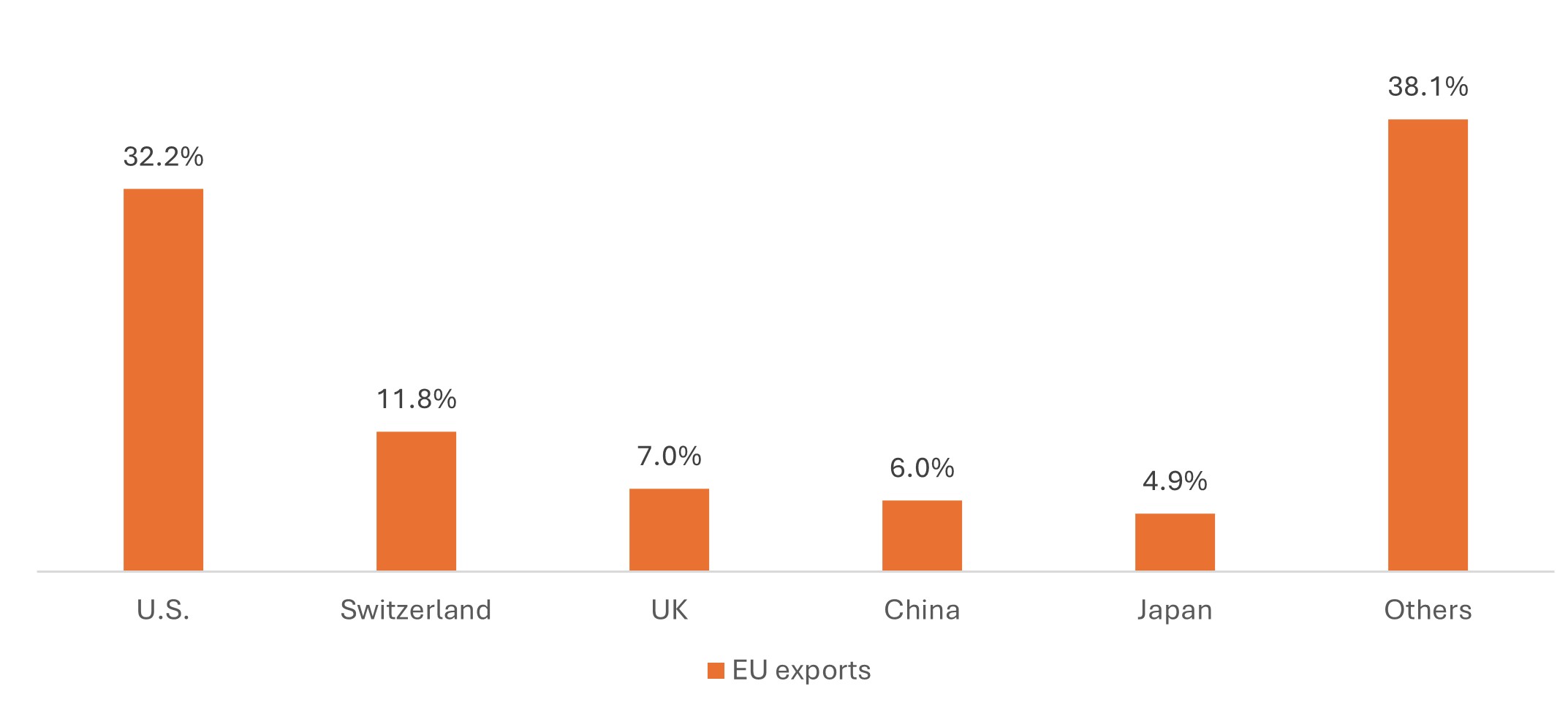

Dans le même temps, les négociations commerciales entre les États-Unis et certains pays et/ou régions pourraient limiter les tarifs à un niveau plus gérable. L'accord commercial conclu le mois dernier entre les États-Unis et l'Union européenne, par exemple, a établi un tarif de 15 % sur toutes les exportations de l'UE vers les États-Unis. Bien qu'il ne soit pas encore clair si les tarifs sectoriels remplaceraient l'accord commercial, les premiers commentaires de la présidente de la Commission européenne, Ursula von der Leyen, ont suggéré que le taux de 15 % serait le plafond final pour les exportations pharmaceutiques européennes (certains génériques étant totalement exemptés). Un accord similaire a été conclu avec le Japon plus tôt dans l’année, ainsi qu’avec le Royaume-Uni, où les tarifs ont été plafonnés à 10 % avec une disposition prévoyant un « traitement préférentiel » pour les exportations pharmaceutiques britanniques.

Pièce 1 : Les enjeux pour les entreprises pharmaceutiques européennes

Les 5 principaux partenaires commerciaux de l'Union européenne dans le secteur pharmaceutique, 2021

Source : Fédération européenne des industries pharmaceutiques et Association, L'industrie pharmaceutique en chiffres, 2022.

On ignore encore beaucoup de choses sur la portée et le taux final des tarifs douaniers sur les produits pharmaceutiques, ce qui, à court terme, devrait entraîner une volatilité des actions pharmaceutiques. Mais avec l’administration de plus en plus concentrée sur l’importance stratégique de l’industrie biopharmaceutique, nous sommes optimistes quant au fait que les entreprises se verront offrir une voie gérable pour atteindre les objectifs de fabrication américains – sans avoir à recourir à des augmentations de prix spectaculaires des médicaments.

Réforme des prix des médicaments : trouver un équilibre entre l'accessibilité financière des médicaments et l'innovation biopharmaceutique

Ce point de vue est soutenu par l’autre moitié du programme pharmaceutique de l’administration Trump : la baisse des prix des médicaments aux États-Unis.

Fin juillet, le président Trump a envoyé des lettres à 17 des plus grands fabricants de médicaments au monde, décrivant les mesures que ces sociétés doivent prendre pour aligner les prix des médicaments américains sur ceux pratiqués à l'étranger, une politique connue sous le nom de tarification de la « nation la plus favorisée » (NPF). Ces mesures comprennent la réduction des prix des médicaments dans le cadre de Medicaid (le régime d’assurance fédéral pour les ménages à faible revenu) et l’application de la tarification MFN aux futurs lancements de médicaments dans tous les canaux d’assurance (tant gouvernementaux que commerciaux). Le président a également encouragé les entreprises à contourner les directeurs de pharmacie et à vendre directement aux consommateurs à des prix compétitifs.

Tout comme les tarifs douaniers, la menace des prix NPF pèse sur le secteur biopharmaceutique depuis des mois, et la clarté sur la manière dont le NPF pourrait éventuellement être mis en œuvre contribuerait grandement à éliminer une source de volatilité pour le secteur.

Mais même si le président a donné aux entreprises 60 jours pour agir conformément aux mandats des lettres, beaucoup de choses doivent être clarifiées. D’une part, l’administration n’a pas encore fourni de méthode de calcul du traitement NPF, et son application pourrait nécessiter une action législative. En outre, le président Trump a suggéré que les négociations commerciales pourraient être utilisées pour uniformiser les règles du jeu en matière de prix des médicaments, ce qui nécessiterait des négociations complexes et un alignement stratégique avec les politiques commerciales – beaucoup à faire en seulement deux mois.

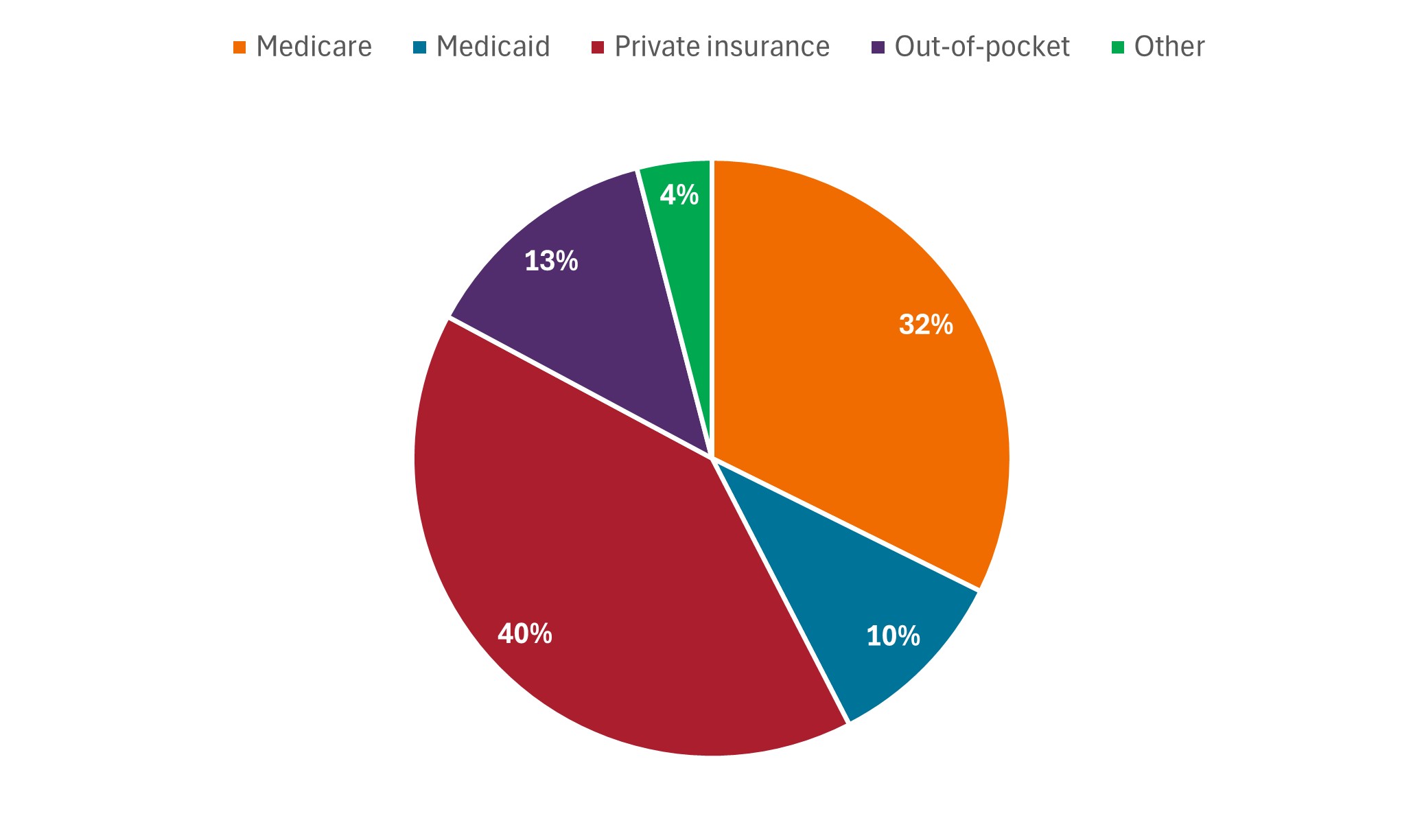

Annexe 2 : Dépenses totales aux États-Unis en médicaments sur ordonnance vendus au détail, par payeur, 2021

Source : analyse de la Kaiser Family Foundation à partir des données sur les dépenses nationales de santé (NHE) des Centers for Medicare and Medicaid Services, Office of the Actuary, National Health Statistics Group, au 15 septembre 2023.

Source : analyse de la Kaiser Family Foundation à partir des données sur les dépenses nationales de santé (NHE) des Centers for Medicare and Medicaid Services, Office of the Actuary, National Health Statistics Group, au 15 septembre 2023.

Les investisseurs devront donc probablement attendre encore un peu avant de parvenir à une résolution sur le traitement NPF. Ce qui est plus encourageant, c’est que, comme pour les tarifs douaniers, l’administration semble disposée à donner aux entreprises le temps de s’adapter à un nouveau modèle de tarification. Pour la plupart des sociétés pharmaceutiques, Medicaid représente un pourcentage relativement faible des revenus existants (pièce 2), et les applications plus larges du MFN, telles qu’elles sont actuellement décrites, seraient limitées aux futurs lancements de médicaments.

En outre, améliorer l’accessibilité financière ne consiste pas seulement à baisser les prix aux États-Unis, mais aussi à amener les autres pays à payer leur juste part du coût de l’innovation pharmaceutique. Les entreprises seraient ainsi en mesure de négocier des prix plus élevés dans d’autres pays et de reverser les revenus excédentaires aux patients américains sous forme d’économies – sans compromettre les investissements dans la recherche future, un précédent que l’industrie recherche depuis longtemps.

Autrement dit, l’administration semble comprendre que les tarifs douaniers sur les produits pharmaceutiques et les réformes du traitement NPF ne devraient pas affaiblir la capacité des entreprises à continuer d’innover. Plus nous verrons de preuves de cette approche, plus nous pensons que les investisseurs devraient avoir confiance dans la capacité de l’industrie à s’adapter tout en restant rentable – et plus tôt une reprise durable des actions biopharmaceutiques pourrait commencer.

Informations importantes

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.