Principaux points à retenir :

- Le marché européen des ETF évolue au-delà des produits passifs traditionnels. Cela inclut les ETF actifs et les stratégies thématiques qui offrent un alpha supplémentaire avec des frais réduits par rapport aux stratégies purement passives.

- L’intérêt pour les produits tokenisés et les solutions basées sur des dérivés, offrant une optimisation fiscale et une personnalisation, est en croissance. Ces innovations soulignent l'utilisation croissante des ETF actifs comme outils flexibles pour les portefeuilles sophistiqués.

- En s'appuyant sur sa propriété intellectuelle existante et sur son expertise dans des domaines tels que les CLOs et les MBS, JHI crée des produits ETF évolutifs et personnalisés pour répondre aux besoins des investisseurs.

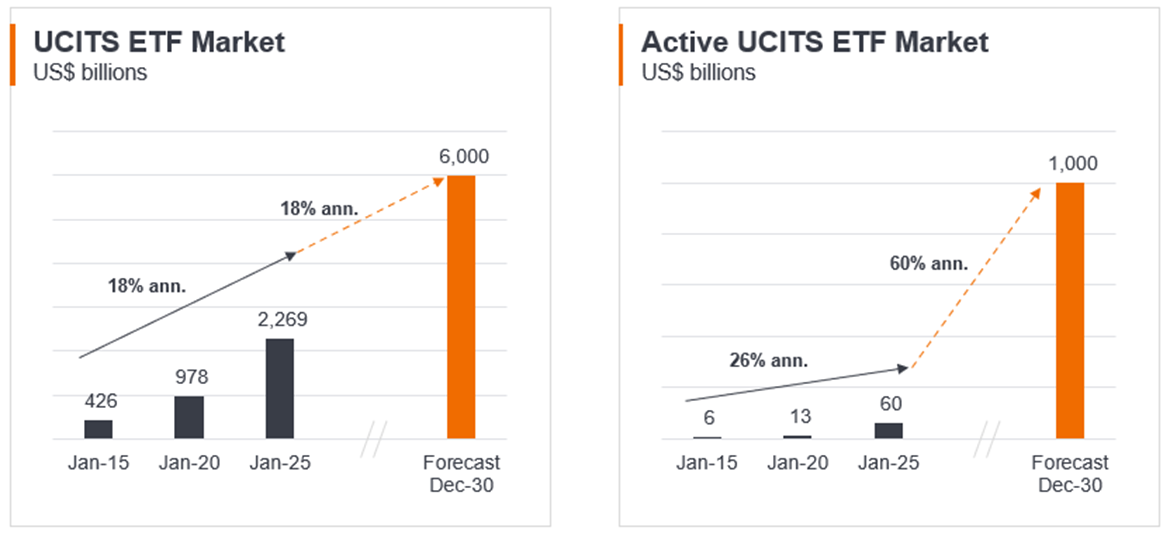

Le secteur européen des fonds négociés en bourse (ETF) est entré dans une nouvelle phase de croissance, avec des actifs dépassant les 3 000 milliards de dollars américains au troisième trimestre 2025.1 Cela est dû, en partie, au fait que les investisseurs ont donné la priorité à la liquidité, à la transparence et à la rentabilité, tout en explorant des solutions alternatives telles que les produits tokenisés. Dans ce contexte, en 2026 Janus Henderson a pour objectif de proposer des solutions ETF avec une approche différenciée qui combine innovation et priorité au client.

Les ETF sont passés de simples outils de suivi d'indices passifs à des outils d'investissement sophistiqués. Alors que les expositions traditionnelles au bêta (marché) restent dominantes, l’essor des ETF actifs et des stratégies thématiques signale une évolution vers des solutions qui génèrent de l’alpha supplémentaire sans sacrifier la rentabilité. Pour les gestionnaires d'actifs, cette évolution présente à la fois des défis et des opportunités : comment les gestionnaires d'actifs peuvent-ils innover tout en conservant la confiance des investisseurs qui valorisent la prévisibilité et le contrôle des risques ?

Adoptation des ETF mondiaux et dynamique de marché

Les actifs sous gestion des ETF continuent de croitre, avec la montée en puissance des ETF actifs et des stratégies thématiques. La dynamique concurrentielle reste intense, les émetteurs cherchant à se différencier par les coûts, la performance et l’innovation. En Europe, la demande évolue des stratégies purement passives vers des stratégies « index-plus » ou « active core », offrant un potentiel de surperformance modérée avec des frais supplémentaires réduits.

Le marché des ETF actifs en Europe est toujours dominé par des stratégies à faible tracking error, c'est-à-dire celles qui ne divergent que légèrement de l'indice de référence. Ces approches attirent les investisseurs qui souhaitent générer de l’alpha supplémentaire sans prendre de risque significatif ni payer de frais élevés. Bien que les ETF actifs à « forte conviction » n’aient pas encore trouvé leur place, la transition vers des solutions plus actives est en cours.

Cette évolution graduelle reflète la psychologie des investisseurs. Les allocataires d'actifs européens sont confrontés à des incitations asymétriques : ils sont rarement récompensés pour avoir pris un risque supplémentaire, mais sont pénalisés lorsque les stratégies sous-performent. Par conséquent, ils privilégient les améliorations progressives, telles que les portefeuilles axés sur la recherche, qui promettent une surperformance modérée tout en maintenant une faible volatilité.

Priorités des investisseurs : liquidité, transparence et rentabilité

Les investisseurs européens restent généralement averses au risque, privilégiant les stratégies dont les résultats sont plus prévisibles. Elles sont prêtes à payer un peu plus pour obtenir de l’alpha supplémentaire – souvent seulement 10 points de base au-dessus des frais passifs – s’il peut être généré de manière régulière. Cette dynamique stimule la demande pour les ETF axés sur la recherche et les revenus, qui promettent une légère surperformance tout en maintenant une faible volatilité.

Au-delà des ETF traditionnels, les produits tokenisés et les optimisations basées sur des dérivés émergent comme des outils d’optimisation fiscale et de personnalisation. Ces innovations soutiennent la tendance générale qui s'éloigne de « ETF = passif » ; ils deviennent des composantes flexibles des portefeuilles sophistiqués.

Les solutions clients : résoudre les problèmes des investisseurs

La philosophie de Janus Henderson est centrée sur la résolution des problèmes de ses clients en utilisant la propriété intellectuelle existante. Cette flexibilité inclut le lancement d’ETF sur demande et la création de véhicules efficaces pour répondre à des besoins clients complexes. Parmi nos exemples de réussite, citons nos produits tokenisés, qui offrent une exposition aux bons du Trésor américain et aux actifs titrisés de grande qualité, qui ont levé 1,4 milliard de dollars américains jusqu'à présent en offrant liquidité et transparence sous format numérique.

Les ETF font de plus en plus partie de la boîte à outils des solutions clients de Janus Henderson. Contrairement aux véhicules d'investissement collectifs traditionnels, qui offrent une gamme fixe de produits, les ETF permettent une personnalisation et une évolutivité rapides. Cette réactivité s'avère essentielle dans un contexte où les investisseurs institutionnels exigent des solutions sur mesure dans différentes juridictions.

L'innovation et la diversification sont au cœur des besoins des investisseurs en 2026

S'appuyant sur ses principales forces en matière d'obligations adossées à des prêts (CLO), de titres adossés à des créances hypothécaires (MBS) et d'obligations à duration courte, Janus Henderson étoffe sa boîte à outils ETF pour répondre aux diverses exigences du marché. Nous transformons également des stratégies actions à forte conviction en ETF à moyenne tracking error, en nous appuyant sur une recherche exclusive pour générer de l’alpha supplémentaire tout en contrôlant la volatilité.

"Par exemple, l'approche de Janus Henderson s'appuie sur les informations de ses portefeuilles à forte conviction pour offrir des ETF avec une diversification plus large – réduisant ainsi le tracking error tout en préservant l'alpha. " Cette évolution reflète une réponse pragmatique aux préférences des investisseurs pour une exposition active contrôlée en termes de risques.

Le concept d'« alpha portable » sous-tend cette stratégie. En diluant les expositions à forte conviction dans des portefeuilles plus diversifiés, Janus Henderson peut répartir l’alpha sur les actifs sous gestion les plus importants tout en répondant à la demande de prévisibilité de ses clients. Cette approche s’aligne également sur les tendances en matière de compression des frais : les investisseurs ne sont pas disposés à payer pour des paris concentrés, mais paieront des primes modestes pour des améliorations graduelles.

Ce qui nous attend : les ETF en tant que solutions clients

Les ETF occupent une place de plus en plus importante au sein de l’activité de solutions clients de Janus Henderson. Contrairement aux véhicules traditionnels, les ETF peuvent être lancés sur demande, ce qui permet de mettre en place des stratégies sur mesure pour les clients institutionnels. Ils constituent également des solutions efficaces pour les expositions complexes, y compris des améliorations basées sur des produits dérivés à des fins d'optimisation fiscale.

Cette flexibilité est importante dans un contexte mondial. Les ETF UCITS domiciliés en Europe sont en train de devenir la solution par défaut pour les investisseurs institutionnels non américains, offrant un format standardisé, liquide et transparent dans plusieurs juridictions. À mesure que Janus Henderson élargit sa présence d'ETF dans la région EMEA, l'accent sera mis sur la personnalisation, l'évolutivité et l'intégration avec des solutions multi-actifs.

Alors que nous aidons les investisseurs à se préparer pour un avenir meilleur, notre objectif est de continuer à être un leader du secteur en proposant des solutions innovantes, centrées sur le client, avec une vision globale.

Illustration 1 : Impact de la montée en puissance des ETF actifs

Source : ETF Book et Janus Henderson, au 30 septembre 2025

Remarque : Les prévisions reposent sur des estimations internes et peuvent varier. Il n'y a aucune garantie que les prévisions se réalisent.

1Source : ETFGI « ETFGI research reports Europe's ETF industry franchit le cap des 3 000 milliards de dollars US pour la première fois à fin septembre », 10 octobre 2025.

Investissement actif : Une approche de gestion des investissements dans laquelle un gestionnaire de fonds vise activement à surperformer ou à battre un indice ou un indice de référence spécifique grâce à la recherche, à l'analyse et aux choix d'investissement qu'il fait. L’opposé de l’investissement passif.

Alpha : L'alpha est la différence entre la performance d'un portefeuille et son indice de référence après ajustement du niveau de risque pris. Cette mesure est utilisée pour aider à déterminer si un portefeuille géré activement a ajouté value par rapport à un indice de référence, en tenant compte du risque pris. Un alpha positif indique que le gérant a créé de la valeur.

Point de base (pb) : Un point de base équivaut à 1/100 de point de pourcentage. 1 point de base = 0,01 %, 100 points de base = 1 %.

Bêta : il s’agit de la mesure de la relation qu’un portefeuille ou un titre entretient avec le marché global. Le bêta d'un marché est toujours égal à 1. Un portefeuille présentant un bêta de 1 signifie que si le marché augmente de 10 %, le portefeuille devrait évoluer dans la même mesure. Un portefeuille avec un bêta supérieur à 1 signifie qu'il évoluera probablement plus que la moyenne du marché (c'est-à-dire plus de volatilité). Un bêta inférieur à 1 signifie qu’un titre est théoriquement moins volatil que le marché.

Spread entre les cours acheteur et vendeur : la différence entre le prix acheteur (un chiffre qui représente le prix maximum qu'un acheteur est prêt à payer) et le prix vendeur (le prix minimum qu'un vendeur serait prêt à accepter pour un titre).

Collateralized Loan Obligation (CLO) : Un ensemble de prêts à effet de levier, généralement de faible qualité, octroyés à des entreprises et regroupés en un seul titre qui génère des revenus (remboursements de la dette) à partir des prêts sous-jacents. La nature réglementée des obligations détenues par les CLOs signifie qu'en cas de défaillance, l'investisseur est en première ligne pour réclamer les actifs de l'emprunteur.

Fonds négocié en bourse (FNB) : un titre qui suit un indice, un secteur, une matière première ou un ensemble d’actifs (comme un fonds indiciel). Les ETF se négocient en Bourse comme des actions et connaissent des fluctuations de leur prix correspondant à la hausse et la baisse des cours de leurs actifs sous-jacents. Les ETF ont généralement une liquidité quotidienne plus élevée et des frais inférieurs à ceux des fonds gérés activement.

Indice: Mesure statistique d’un groupe ou d’un panier de titres ou d’autres instruments financiers. À titre d'exemple, l’indice S&P 500 indique la performance des actions des 500 plus grandes entreprises américaines. Chaque indice possède sa propre méthode de calcul, généralement exprimée sous la forme d’une variation par rapport à une valeur de référence.

Liquidité/actifs liquides : la liquidité est une mesure de la facilité avec laquelle un actif peut être acheté ou vendu sur le marché. Les actifs qui peuvent être facilement négociés sur le marché dans de grands volumes (sans entraîner de forte fluctuation des cours) sont considérés comme « liquides ».

Titre adossé à des créances hypothécaires (MBS) : titre garanti par (ou « adossé » à) un ensemble de créances hypothécaires. Les investisseurs reçoivent des paiements périodiques dérivés des hypothèques sous-jacentes (similaires au coupon des obligations), comme un titre adossé à des actifs. Les titres adossés à des créances hypothécaires peuvent être plus sensibles aux variations des taux d’intérêt. Ils sont soumis au « risque d'extension », lorsque les emprunteurs prolongent la durée de leurs prêts hypothécaires à mesure que les taux d'intérêt augmentent, et au « risque de remboursement anticipé », lorsque les emprunteurs remboursent leurs prêts hypothécaires plus tôt à mesure que les taux d'intérêt baissent. Ces risques peuvent diminuer leurs performances.

Gestion passive: Une approche d’investissement qui consiste à reproduire un marché ou un indice spécifique. On parle de gestion passive car elle cherche à refléter un indice, en le reproduisant entièrement ou partiellement, plutôt que de procéder à une sélection active de titres ou de choisir des valeurs à conserver. Le principal avantage de l’investissement passif est l’exposition à un marché particulier avec des frais généralement inférieurs à ceux que vous pourriez trouver sur un fonds géré activement, à l’opposé de l’investissement actif.

Tracking error : il mesure dans quelle mesure la performance réelle d'un portefeuille diffère de son indice de référence . Plus le chiffre est faible, plus la performance ressemble à celle de l’indice de référence.

Volatilité: le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.