Principaux points à retenir :

- L'évolution de l'éventail des opportunités crée un potentiel de hausse sélectif. Un contexte macroéconomique difficile masque un paysage en constante évolution, où la modification de l'allocation du capital, la dynamique sectorielle et l'orientation politique créent de nouvelles poches d'opportunités sous-estimées.

- Les investissements soutenus par les politiques publiques génèrent des opportunités sélectives. La sécurité énergétique, la défense, les énergies renouvelables, l'électrification et les matériaux industriels ont bénéficié d'un soutien politique durable et d'un cycle d'investissement plus favorable.

- L'IA et les infrastructures mettent en lumière les atouts sous-estimés de l'Europe. Plutôt que les technologies phares, l'Europe a tout à gagner grâce aux technologies sous-jacentes – énergie, réseaux, automatisation et matériaux – où l'efficacité et la taille sont de plus en plus valorisées.

Les marchés actions européens évoluent dans un contexte plus incertain, mais sous la surface, nous observons de puissantes tendances structurelles qui créent de nouvelles opportunités pour les investisseurs prêts à regarder au-delà des gros titres.

Au moment de la rédaction de ce document, à la mi-mai, le flux d'informations concernant le conflit au Moyen-Orient reste extrêmement volatile, rendant toute évaluation de son impact sur les marchés particulièrement difficile. La durée effective du conflit déterminera dans quelle mesure les signaux économiques généralement positifs observés en début d'année des deux côtés de l'Atlantique pourront se réaffirmer, ou si un scénario de hausse durable des prix du pétrole, de retour de l'inflation et de perturbations des chaînes d'approvisionnement prendra le dessus.

Parallèlement, les banques centrales restent prudentes dans l'ensemble du bloc, la Banque centrale européenne (BCE) choisissant de maintenir une politique monétaire restrictive, en conservant ses taux directeurs inchangés tout en laissant la porte ouverte à un resserrement supplémentaire.

La perspective plus constructive

Si le contexte macroéconomique à court terme peut paraître difficile, nous pensons qu'il masque une perspective plus constructive pour les actions européennes. Nous assistons aux plans de réforme les plus importants depuis des années, axés sur l'électrification et la modernisation du réseau électrique, une politique industrielle plus coordonnée et des efforts pour mobiliser l'énorme potentiel d'investissement inexploité de l'épargne des ménages de l'UE. Des facteurs tels que la réforme du marché de la titrisation, une position plus ferme sur les importations, les progrès réalisés dans la réduction des contraintes réglementaires et une approche plus ouverte du développement technologique et des domaines à forte charge bureaucratique comme les émissions de carbone ouvrent de nouvelles voies d'investissement.

Bien que le tableau macroéconomique à court terme puisse paraître peu engageant, nous pensons qu'il est important de faire abstraction de la potentielle faiblesse conjoncturelle et de se concentrer plutôt sur un ensemble de puissants facteurs structurels qui redéfinissent l'éventail des opportunités pour les actions européennes :

1. Concurrence stratégique pour les ressources critiques : des terres rares à l'énergie, l'approvisionnement mondial est sous tension après des années de sous-investissement. Les événements récents ont contraint les investisseurs à réfléchir plus sérieusement à la valeur stratégique de l'énergie, non seulement du pétrole et du gaz, mais aussi à sa provenance et à la sécurité de cet approvisionnement.

Les entreprises liées aux matières premières et aux équipements nécessaires à leur extraction ou à leur transformation entrent dans ce qui pourrait être une longue phase haussière. Les perspectives d'un vigoureux cycle d'investissement de rattrapage ont des répercussions sur l'ensemble de la chaîne d'approvisionnement, avec un potentiel significatif de retour du pouvoir de tarification là où les capacités sont limitées. Tant en ce qui concerne les entreprises énergétiques et minières que les secteurs en amont et en aval qui sont bien placés pour bénéficier de l'investissement.

2. Domaines bénéficiant d'un soutien politique croissant : Les énergies renouvelables constituent une priorité claire, la région cherchant à réduire sa dépendance aux combustibles fossiles importés. Un second choc énergétique en quelques années a renforcé une réalité politique : l’Europe est fortement dépendante des importations de combustibles fossiles, et la sécurité énergétique est désormais étroitement liée à la sécurité économique. L'objectif n'est pas seulement la décarbonation ; il s'agit également de réduire l'exposition aux importations d'énergie et d'améliorer la stabilité de la structure de coûts pour les ménages et l'industrie.

Le soutien politique s'étend également à des industries ciblées qui constituent les fondements de l'économie, tels que les matériaux industriels (acier, produits chimiques, etc.) et l'industrie manufacturière. Dans un monde où les politiques commerciales sont plus affirmées et les chaînes d'approvisionnement plus resserrées, l'idée de laisser les capacités stratégiques dériver vers l'étranger est remise en question. Plus concrètement, nous prévoyons que les actions du secteur de la défense continueront de bénéficier d'une attention renouvelée (et à long terme) portée aux besoins de sécurité du bloc, réduisant ainsi la dépendance à l'égard des fournisseurs externes.

Le secteur bancaire a dans un premier temps bénéficié d'une attention politique renouvelée à la suite du rapport Draghi fin 2024, qui a catalysé une série d'initiatives de la Commission européenne visant à renforcer les marchés de capitaux et l'intégration financière. Toutefois, cet élan s'est modéré ces derniers temps, de nombreuses propositions étant désormais soumises aux complexités du processus politique de l'UE, où l'alignement entre les institutions, les régulateurs et les parties prenantes peut s'avérer long. Nous continuons néanmoins de croire que la tendance de fond reste encourageante.

Par ailleurs, la défense demeure un domaine de soutien structurel compte tenu de l'évolution des priorités de sécurité du bloc. Toutefois, même si les dépenses engagées devraient être réalisées, un débat est en cours concernant l'orientation des investissements – notamment l'équilibre entre les systèmes traditionnels et les nouvelles capacités asymétriques telles que les drones et les technologies à longue portée.

3. Un élan vers l'innovation: Le défi économique structurel de l'Europe a souvent été présenté comme un manque d'innovation. Les investissements dans la recherche ont été atones, et une trop grande partie des dépenses s'est historiquement concentrée dans des industries « mid-tech » qui étaient hier les moteurs de croissance, mais qui sont aujourd'hui plus proches du statut de vaches à lait.

Mais l'idée selon laquelle « l'Europe manque d'innovation » est également une simplification excessive. L'opportunité se trouve de plus en plus dans des poches de leadership mondial : des entreprises qui développent les technologies qui alimentent les économies modernes. Cela inclut l'informatique de pointe, l'automatisation industrielle, l'électrification et l'infrastructure nécessaire pour acheminer efficacement l'énergie et les données.

IA : Le thème incontournable qui redéfinit l'attention du marché

Les outils d’IA (intelligence artificielle) réduisent rapidement le besoin en fonctions commerciales, générales et administratives de grande ampleur, incitant les investisseurs à se tourner vers des opérateurs plus agiles : des entreprises capables de livrer plus rapidement avec moins de niveaux hiérarchiques et des frais généraux réduits. L’écart de performance qui s’est creusé depuis le second semestre 2025 suggère que les marchés réévaluent déjà quelles entreprises méritent des valorisations plus élevées, récompensant celles perçues comme capables d’intégrer l’IA dans les flux de travail, la productivité et le levier opérationnel.

Graphique 1 : À l’ère de l’IA, les marchés récompensent l’efficacité

Source : Société Générale, Janus Henderson Investors, au 20 avril 2026. Remarque : SG&A = frais de vente, frais généraux et administratifs. Rebasé à 100 au 31 décembre 2024. L’univers des actions analysées correspond à celui du S&P 500. Les performances passées ne préjugent pas des performances futures.

L’IA ne se contente pas de modifier la manière dont les investisseurs perçoivent les entreprises. Les exigences d’évolutivité de l’IA nécessitent des volumes considérables d’infrastructures physiques, de matériaux et d’investissements, notamment en matière de capacité de calcul, de réseaux, de production d’énergie, d’infrastructures électriques, ainsi que de construction et d’équipements spécialisés qui rendent cela possible. Ce sont des domaines dans lesquels certaines parties du marché européen présentent une exposition significative.

Pourquoi l’Europe peut encore offrir un ensemble d’opportunités attractif

L’argument en faveur des actions européennes repose sur la combinaison d’une exposition à des forces structurelles mondiales et de facteurs liés à l’amélioration de la dynamique domestique, à mesure que les réformes et la dynamique d’investissement se poursuivent. Les entreprises positionnées à l’échelle mondiale, capables de bénéficier d’une croissance cumulée grâce à une demande structurelle (même si la croissance européenne manque d’élan), et soutenues par un potentiel de reprise domestique, verront leur impact se renforcer progressivement.

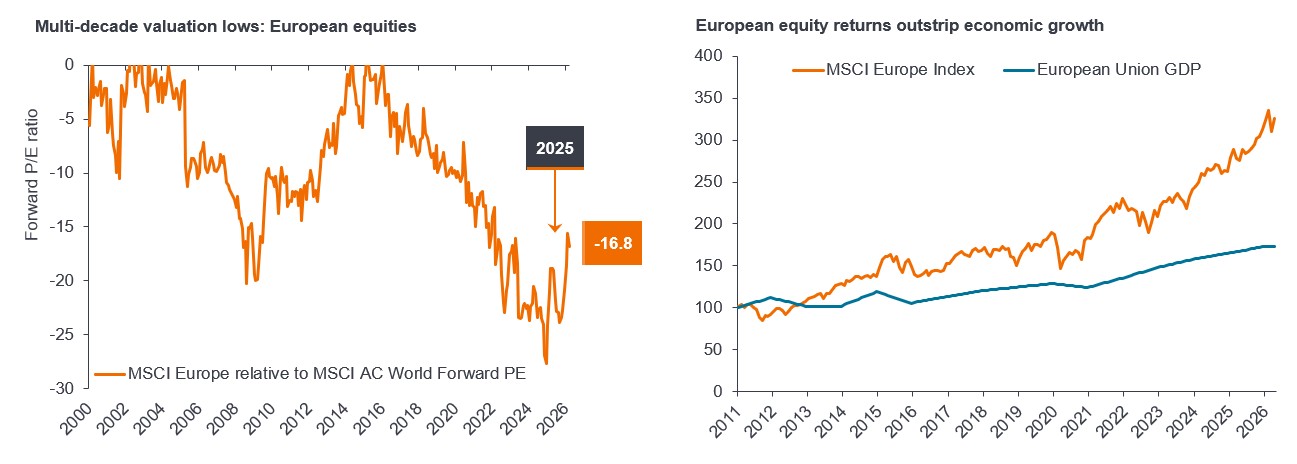

Graphique 2 : Actions européennes ≠ PIB européen

Source : prévisions consensuelles de Bloomberg (axe de gauche), analyse de Janus Henderson Investors, au 31 mars 2026 (Actions européennes à des niveaux de valorisation bas inédits depuis plusieurs décennies). Veuillez noter qu'il n'existe aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront. Source : Bloomberg, Eurostat, analyse de Janus Henderson Investors, au 31 mars 2026 (Les rendements des actions européennes dépassent la croissance économique). Remarque : l'indice MSCI Europe EUR Net Total Return et le produit intérieur brut (PIB) de l'Union européenne sont rebasés à 100 au 1er janvier 2010. À partir de 2026, le PIB de l'Union européenne est estimé sur la base des projections de la BCE. Les performances passées ne préjugent pas des performances futures.

Rien de tout cela n'élimine les risques. Une inflation alimentée par l'énergie, des taux durablement élevés ou une aggravation des tensions géopolitiques constituent autant de sources potentielles d'incertitude. Mais l’argument en faveur de l’Europe consiste surtout à reconnaître où des changements structurels se produisent, où les cycles de dépenses d’investissement gagnent en dynamique et où les politiques évoluent pour soutenir l’innovation. L'éventail des opportunités en Europe pourrait être plus résilient et plus diversifié que ne le suggèrent les gros titres.

titre adossé à des actifs (ABS) : Un titre financier qui est adossé (ou garanti) par des actifs existants (tels que des prêts, des dettes de cartes de crédit ou des contrats de location), généralement ceux qui génèrent des revenus ou des flux de trésorerie au fil du temps.

Banque centrale : Institution chargée de gérer la monnaie, la masse monétaire et les taux directeurs d’un pays ou d’une région, généralement dans le but de maintenir la stabilité des prix et de soutenir la croissance économique.

Matières premières : matières premières ou produits agricoles primaires pouvant être achetés et vendus, tels que le pétrole, le gaz, les métaux ou les produits alimentaires. Les matières premières sont souvent utilisées comme intrants dans la production d'autres biens et services.

Actions : Parts représentant une participation dans une société. Les investisseurs en actions participent aux bénéfices et aux pertes d'une entreprise et peuvent recevoir des dividendes ainsi qu'une croissance du capital si le cours de l'action augmente.

Inflation : Taux auquel le niveau général des prix des biens et services augmente au fil du temps, réduisant ainsi le pouvoir d'achat de la monnaie.

Taux d'intérêt : Le coût d'un emprunt ou le rendement d'un épargne, généralement exprimé en pourcentage. Les taux d'intérêt sont un outil clé utilisé par les banques centrales pour influencer l'activité économique et l'inflation.

PER prévisionnel: Ratio couramment utilisé pour évaluer les actions d'une société par rapport à d'autres actions ou à un indice de référence. Il se calcule en divisant le cours actuel de l'action par le bénéfice par action attendu (généralement sur les 12 prochains mois).

L' MSCI All Country World Index (ACWI) est un indice boursier mondial qui mesure la performance des marchés développés et émergents. L'indice MSCI Europe EUR Net Total Return comprend des valeurs à forte et moyenne capitalisation boursière issues des pays développés d'Europe. L'indice du produit intérieur brut de l'Union européenne est une série chronologique non négociable qui suit le niveau ou la croissance de la production économique de l'Union européenne.

Valorisation : Mesure de la valeur d’une entreprise, d’un actif ou d’un marché, généralement fondée sur des indicateurs tels que les ratios cours/bénéfice, les flux de trésorerie ou la valeur des actifs. Les valorisations aident les investisseurs à déterminer si un investissement paraît cher ou bon marché.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d’activités d’achat et de vente et encourra des frais de transaction plus élevés qu’un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s’ajouter aux Frais courants du Fonds.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.