Principaux points à retenir :

- Les opportunités dans le crédit titrisé européen se multiplient avec des émissions de plus en plus conformes à l’UE sur les marchés mondiaux. Cette situation crée des opportunités d’amélioration de la diversification, de capture de la valeur relative et de renforcement de la résilience des portefeuilles grâce à une allocation active.

- Avec un resserrement des spreads obligataires et une offre élevée, une rotation active des expositions entre les régions, les juridictions, les sous-secteurs et les courbes peut générer un carry supplémentaire et optimiser la performance.

- Face à l'incertitude entourant les taux, l'inflation et la géopolitique à l'horizon 2026, les investisseurs peuvent tirer parti de la résilience structurelle inhérente à la classe d'actifs pour renforcer la stabilité de leur portefeuille et capter des revenus défensifs.

Le marché du crédit titrisé aborde l'année 2026 avec un thème clair : un ensemble d'opportunités en croissance et en élargissement pour les investisseurs européens, sous l'effet de l'alignement des réglementations et des tendances mondiales en matière d'émission. Cette évolution donne la possibilité de mondialiser les portefeuilles, de capter de la valeur relative et d'accéder à de nouvelles opportunités sur les marchés primaires, dans un contexte macroéconomique volatil.

Mondialisation des portefeuilles : l'harmonisation réglementaire ouvre la voie à un élargissement

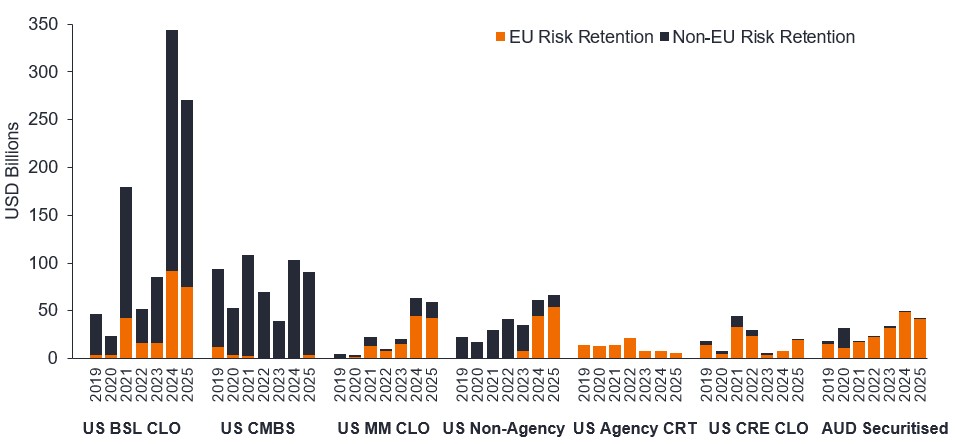

L’une des évolutions les plus significatives est l’augmentation des émissions titrisées conformes à l’UE en provenance de juridictions non européennes. La capacité des investisseurs européens à créer des portefeuilles titrisés véritablement diversifiés à l'échelle mondiale s'est fortement réduite après l'entrée en vigueur du règlement européen sur la titrisation en 2019. Cependant, les émetteurs mondiaux de titres titrisés reconnaissent davantage l'intérêt de structurer leurs opérations de manière à répondre aux exigences européennes, ce qui leur permet d'élargir et d'approfondir leur base d'investisseurs.

Graphique 1 : Un certain nombre de secteurs affichant les émissions éligibles plus élevées

Source : Janus Henderson Investors, au 30 septembre 2025.

Note : toutes les émissions américaines qui sont éligibles à la rétention des risques dans l’UE/Royaume-Uni ne sont pas entièrement conformes au règlement UE/Royaume-Uni sur la titrisation, car d’autres articles de la réglementation peuvent ne pas être respectés. CLO BSL : Broadly Syndicated Collateralised Loan Obligations ; CMBS : titres adossés à des créances hypothécaires commerciales ; MM CLO : Intermédiaire du marché des obligations adossées à des prêts ; TRC : Transferts de risque de crédit ; CRE CLO : CLO immobilier commercial ; Titrisation AUD : titrisation australienne.

L'une des juridictions qui en a profité est l'Australie, un grand marché de la titrisation par rapport à la taille de son économie, avec des réglementations moins restrictives que l'Europe. Malgré cela, la plupart de leurs émetteurs choisissent de se conformer aux réglementations européennes et ce pays a bénéficié d'une croissance persistante et, cette année en particulier, d'une compression significative des spreads. Après avoir établi un record d'émissions après la crise financière mondiale, les marchés australiens de titrisation ont enregistré une nouvelle année forte en 2025[1]. C'est un espace dans lequel nous sommes actifs depuis longtemps, notre plateforme mondiale disposant de ressources locales dédiées et de relations de longue date avec les émetteurs. En effet, il s'agit d'un secteur dans lequel nous avons considérablement investi ces dernières années, alors que nos concurrents n'avaient aucune allocation ou qu'ils commençaient à peine à le faire. Nous conservons une opinion constructive, bien que moins optimiste compte tenu de la compression rapide des spreads observée tout au long de 2025.

Pour les investisseurs européens, cette expansion des émissions éligibles signifie que les portefeuilles peuvent de plus en plus dépasser les contraintes régionales imposées par la réglementation pour s'orienter vers une diversification véritablement mondiale, tout en maximisant la valeur relative et l'évolutivité. Par exemple, en passant des ABS australiens, dont la valeur relative est désormais moindre, aux RMBS non garantis par une agence américaine, qui ont également commencé à répondre aux exigences européennes ces dernières années et se distinguent actuellement par leur valeur relative attrayante. Notre plateforme mondiale de titrisations fournit une expertise approfondie et des relations locales qui nous permettent d’accéder efficacement à ces marchés, en permettant d’optimiser les profils risque/rendement et de diversifier les fondamentaux offerts par les crédits titrisés.

En outre, les régulateurs européens prennent des mesures proactives pour corriger le déséquilibre des réglementations trop restrictives en matière de titrisation, ce qui, espérons-le, commencera à améliorer encore davantage la dynamique de marché dans un avenir proche.

Émissions titrisées : une offre solide qui correspond à la demande

Après une année 2024 solide, les niveaux d'émission restent élevés en 2025, ayant déjà atteint un record post-crise de 151 milliards d'euros, qui devrait être dépassé à nouveau en 2026 à 175 milliards d'euros[2]. Dans l'ensemble, cette offre a été absorbée efficacement, ce qui s'est traduit par des entrées de capitaux régulières dans un contexte d'intérêt croissant des investisseurs pour les stratégies titrisées, ce qui a soutenu les spreads de crédit.

Au sein de l'Europe, l'Espagne a tiré son épingle du jeu, car son économie a bénéficié de l'une des plus solides de la région, avec une augmentation notable des émissions, en particulier à partir de plateformes bancaires offrant des transactions sur l'ensemble des secteurs. À l’inverse, l’Allemagne a été plus lente à se redresser, toutefois, la performance des ABS allemands destinés à la consommation a commencé à se stabiliser. Les mesures de relance budgétaire attendues liées au réarmement pourraient favoriser une nouvelle amélioration à partir de mi-2026. L'année prochaine, nous prévoyons que de telles tendances en matière d'émissions devraient se poursuivre pour les profils consommateurs et les plateformes liées aux banques en Europe.

Trouver de la valeur relative sur les marchés primaires

Les marchés primaires ont été actifs en offrant des stocks de capital complets ; en grande partie attribuable aux banques européennes qui ont recours à la titrisation pour obtenir un soulagement de leur capital. Ces offres de la part des banques nous semblent favorables, compte tenu de leur historique de performance positif, de leur gouvernance solide et de la transparence historique des données. Les obligations mezzanine offrent un carry supérieur à celui des tranches senior ; leur disponibilité croissante dans certains secteurs a été une caractéristique notable de 2025, et pourrait perdurer l'année prochaine. Cela dit, les spreads mezzanine se sont considérablement réduits, il convient donc de faire preuve de prudence lorsque l'on descend dans la structure du capital.

Les CMBS européens ont montré des signes de reprise, avec des émissions atteignant près de 8 milliards d'euros[3], ce qui représente une part infime du marché, mais le deuxième total annuel le plus élevé depuis la crise financière mondiale. Le nombre de sponsors de grande qualité augmente, tout comme la qualité des actifs. Cela a permis une diversification bienvenue à des niveaux attractifs et une augmentation de l'émission de capital total. Nous espérons que c'est le début d'un cercle vertueux pour ce secteur, avec une nouvelle augmentation des émissions attendue l'année prochaine.

Composer avec la volatilité : la corrélation avec le crédit d'entreprise

Nous pensons que les marchés des actifs titrisés continueront de suivre les marchés des actifs risqués, avec un certain degré de décalage et de bêta en 2026, car la volatilité macroéconomique et l'incertitude politique persistent. La volatilité des taux, la persistance de l’inflation et les tensions géopolitiques se répercuteront probablement sur les spreads. Toutefois, les actifs titrisés offrent une résilience structurelle dans cet environnement.

Les coupons à taux variable atténuent la volatilité de la performance totale, tandis que l’exposition à des pools spécifiques de garanties, tels que les prêts automobiles, les créances de consommateurs, les prêts hypothécaires, offre des opportunités de diversification fondamentale par région, juridiction et classe d’actifs. Ces caractéristiques font du crédit titrisé une allocation défensive et génératrice de revenus dans un contexte d'incertitude. Nous pensons que les investisseurs ont intérêt à conserver des portefeuilles d'obligations diversifiés tout au long du cycle de taux d'intérêt, l'exposition aux taux d'intérêt variables étant une composante clé d'un portefeuille bien diversifié.

Il est important de noter que même si le bêta du marché influence les spreads, la performance des garanties sous-jacentes reste ancrée dans les fondamentaux des consommateurs et des actifs réels. Ce lien réduit la sensibilité au risque spécifique des entreprises, ce qui renforce les arguments en faveur du crédit titrisé comme force de stabilisation au sein des portefeuilles diversifiés.

Capturer la sécurité structurelle en 2026

En 2026, les crédits titrisés offrent une exposition évolutive à carry élevé avec des atténuateurs de volatilité intégrés, à un moment où les spreads obligataires sont serrés et où la sensibilité à la volatilité se profile à l'horizon. Compte tenu de l'expansion de l'ensemble des opportunités mondiales dans des cadres conformes à l'UE, les investisseurs européens dans les titrisations ont élargi leurs propres horizons, la classe d'actifs étant en mesure de faire preuve de résilience et de valeur relative au cours de l'année à venir. Avec des données techniques et des émissions robustes et des marchés primaires offrant des points d'entrée attrayants, nous pensons que le crédit titrisé s'impose comme une allocation stratégique pour 2026.

Notes de bas de page

[1] Source: JP Morgan International Securitisation Research, as at 30 September 2025.

[2]Source: Deutsche Bank, 28 November 2025.

[3] Source: BAML, 27 November 2025.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.