Principaux points à retenir :

- Citant des risques réels mais équilibrés pour les deux volets de son double mandat, la Réserve Fédérale (Fed) a abaissé son taux de prêt interbancaire de nuit mais a souligné que toute baisse future dépendrait des données économiques et qu'une réduction en décembre n'était pas une « conclusion hâtive ».

- Malgré l’absence de données gouvernementales, les signes de ralentissement du marché du travail méritent probablement d’être pris en compte. Cependant, le fait que l'inflation se soit stabilisée au-dessus de l'objectif de 2,0% de la Fed a contraint la banque centrale à publier un communiqué légèrement plus ferme que prévu.

- L'équilibre des risques, en particulier avec la Fed toujours consciente de l'inflation, signifie que les investisseurs obligataires doivent faire preuve de prudence quant à la source du risque de duration et de crédit sur un marché obligataire mondialisé.

Une réunion de la Fed où une réduction de taux de 25 points de base était largement anticipée, sans un résumé accompagnant des projections économiques, et dans ce cas, manquant plusieurs publications de données en raison de la fermeture du gouvernement, semblait être la recette pour un événement assez banal.

Cependant, ce ne fut pas le cas, car le président de la Fed, Jerome Powell, a capté l'attention des marchés en laissant entendre qu'une baisse des taux en décembre était loin d'être une « conclusion hâtive ». Bien que les discours récents de la Fed aient été parsemés de mentions de risques « équilibrés », il était clair pour beaucoup que, comme en témoigne la reprise des baisses en septembre, la banque centrale américaine était peut-être devenue plus préoccupée par un affaiblissement du marché du travail.

La décision

Comme cela avait été largement annoncé, la Fed a réduit son taux directeur de prêt interbancaire de nuit de 4,25 % à 4,00 %. Cette décision a été étayée par la dégradation des données sur l’emploi au cours de l’année, ainsi que par le fait que le taux directeur était encore bien supérieur à l'indicateur privilégié de la Fed, qui s’élevait à 2,91 % lors de la rédaction de son dernier rapport en août. En plus d'une baisse des taux, les partisans d'une politique monétaire accommodante ont été ravis par l'annonce que la Fed mettrait fin au resserrement quantitatif, cherchant à maintenir un niveau de bilan d'environ 6,6 billions de dollars. Pour les partisans d'une politique monétaire accommodante, c'est là que les bonnes nouvelles se sont largement terminées.

Ce qui pourrait être interprété comme un tour est survenu sous la forme de la conférence de presse du président Powell, où il a été révélé que cette décision n'avait pas été unanime. Alors que le vote d'une baisse de 50 pb par Stefan Miran était attendu alors qu'il se trouvait à mi-chemin de son « mandat » de la Fed, le choix de Jeffrey Schmid de ne pas changer était plus notable. Les débats avec Schmid et d'autres électeurs partageant les mêmes idées expliquent probablement pourquoi Jerome Powell a souligné qu'une réduction des taux en décembre – ce qui avait été fortement intégré par les marchés à terme – n'était pas une certitude.

Équilibrer les risques

De son propre aveu, la Fed se trouve dans une situation difficile alors qu'elle cherche à calibrer sa politique monétaire. Le risque inflationniste est à la hausse et le risque sur le marché du travail est à la baisse ; la Fed ne peut pas donner la priorité aux deux à la fois.

L'inflation étant élevée mais stable, l'hypothèse était que la faiblesse persistante du marché du travail prévalait. Les récentes révisions annuelles importantes à la baisse, accompagnées des données sur l'emploi du secteur privé encore disponibles qui continuent de suivre une trajectoire descendante, méritaient certainement une attention particulière. Et les droits de douane, qui n'ont pas fait grimper l'inflation de manière persistante jusqu'à présent, ont donné à la Fed la latitude nécessaire pour pour aborder les problèmes émergents du marché du travail.

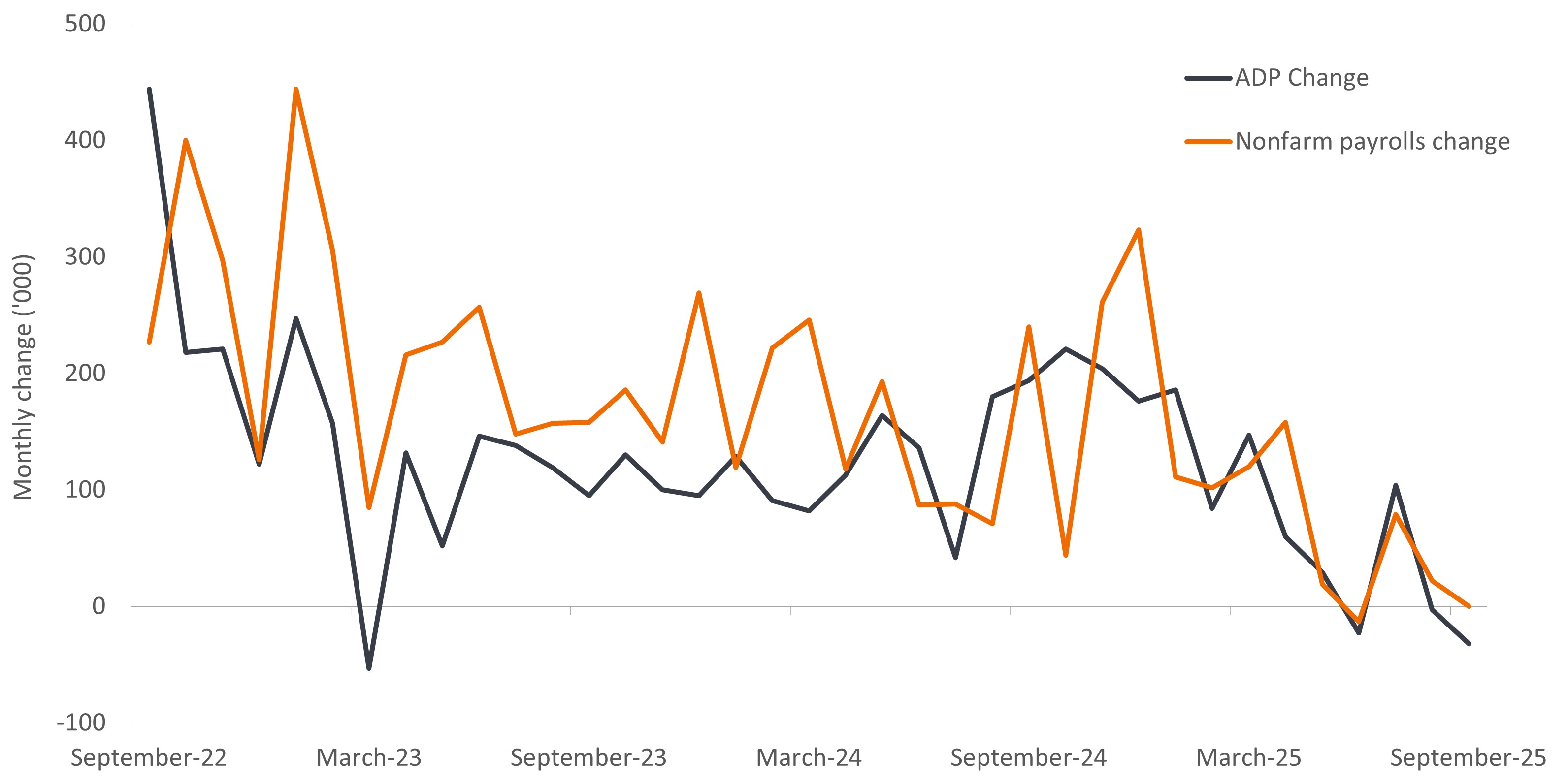

Annexe 1 : Données sur le marché du travail du gouvernement américain et du ADP

Les données encore disponibles sur l'emploi privé font écho à la tendance baissière en cours des données sur l’emploi public.

Source : Janus Henderson Investors, au 29 octobre 2025.

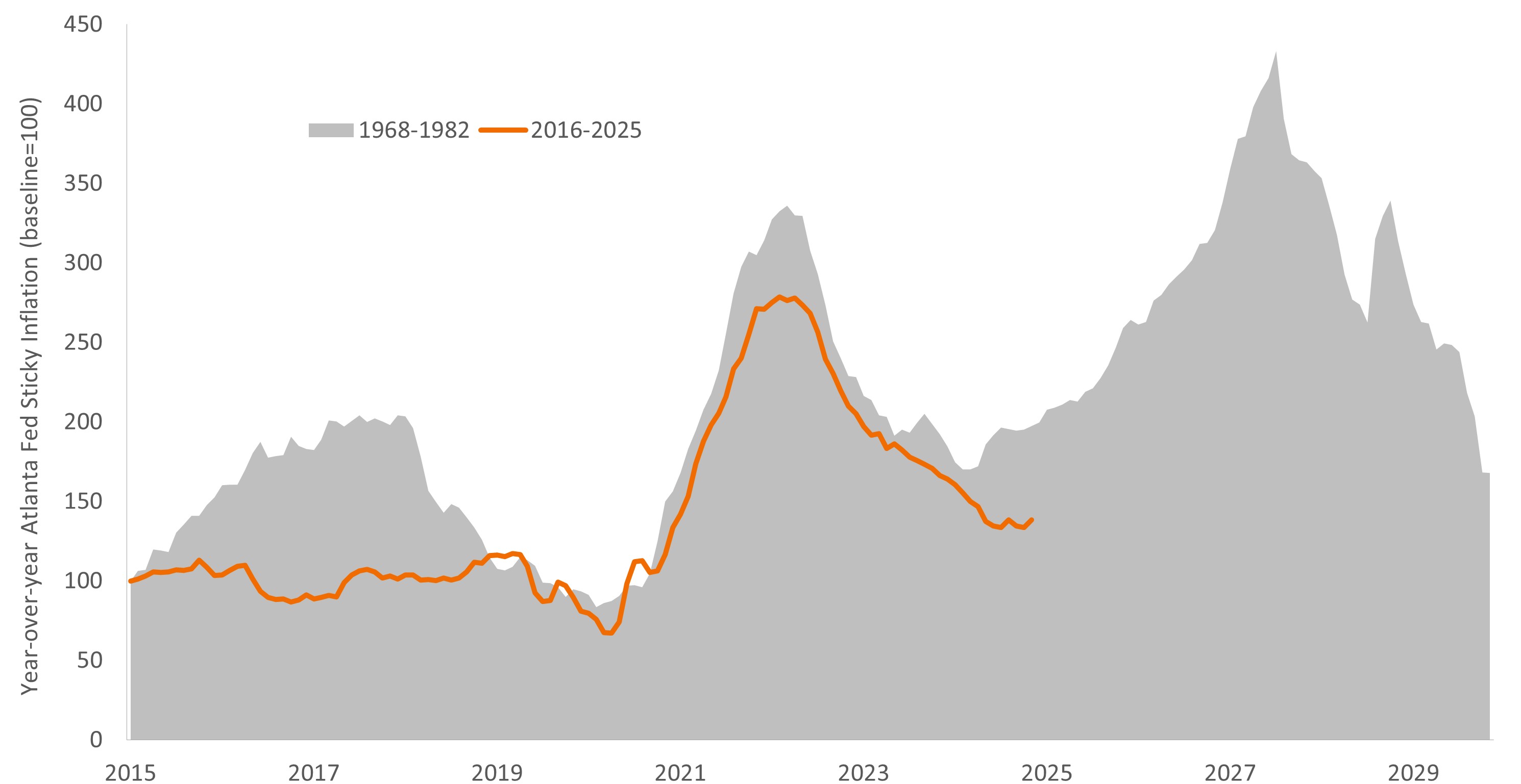

Alors, comment peut-on interpréter ce qui semble être un ensemble hétérogène de prescriptions politiques ? Une explication possible est que la Fed soit douloureusement consciente non seulement de son point de vue sur l'inflation « transitoire » post-pandémie, mais aussi de son erreur politique plus grave des années 1970, lorsqu'elle a déclaré prématurément sa victoire sur l'inflation, provoquant ainsi une deuxième vague – plus féroce. Le président Powell a garanti que le maintien de la crédibilité était essentiel pour que la politique de la Fed, et en particulier ses prévisions, soit efficace.

Graphique 2 : trajectoire de la persistance de l’inflation américaine, dans les années 1970 et aujourd’hui

Tout en cherchant à soutenir un ralentissement du marché du travail, la Fed reste probablement consciente des erreurs de politique passées qui ont prématurément crié victoire sur l'inflation.

Source : Janus Henderson Investors, au 29 octobre 2025.

Une autre explication, tout aussi probable, est que l’environnement économique actuel justifie une politique équilibrée. L'économie américaine devrait croître en 2026, mais à un rythme légèrement plus lent que cette année. Néanmoins, l'expansion s'est avérée plus résiliente que prévu, en grande partie grâce à la consommation personnelle, le moteur régulier de l'économie américaine. Mais cette dépendance aux dépenses des ménages a peut-être amené la majorité de la Fed à estimer qu’au moins une baisse supplémentaire des taux en 2025 était nécessaire. Un marché du travail en perte de vitesse dans une économie dépendante de la consommation personnelle est une combinaison volatile et une situation qui peut rapidement se détériorer.

Cette situation peut s'aggraver : la convergence des forces qui pourraient faire basculer l'économie américaine (et éventuellement mondiale) dans un sens ou dans l'autre. En plus de stimuler un cycle d’investissement historique dans le secteur des infrastructures technologiques, l’intelligence artificielle (IA) a le potentiel de générer des gains de productivité – un ingrédient clé de la croissance économique. Une question sans réponse, cependant, est de savoir dans quelle mesure le déploiement de l’IA aura un impact sur la taille de la population active. La politique fédérale, de l’immigration aux droits de douane, est également susceptible d’influencer le marché du travail et les décisions en matière de dépenses des ménages. Du côté positif, l'assouplissement agressif dans de nombreuses régions devrait s'avérer favorable à la croissance, tout comme les initiatives budgétaires en Chine et en Allemagne.

En attente de clarification

Une succession de recommandations politiques sur les marchés développés pourrait s’avérer suffisante pour prolonger le cycle économique mondial. Au minimum, une divergence dans les trajectoires de croissance offre aux investisseurs en obligations l'opportunité de choisir la durée et le risque de crédit en fonction des conditions locales. Les obligations d’entreprises de meilleure qualité pourraient bénéficier de facteurs de soutien dans des régions – comme la zone euro – qui ont activement soutenu une croissance en berne. Dans d'autres cas, où les conditions méritent un soutien politique supplémentaire, les investisseurs peuvent envisager d'allonger légèrement leur duration.

Jusqu’à cette réunion, de nombreux investisseurs obligataires s’attendaient à ce que la duration américaine soit en tête de liste. La décision de la Fed en octobre a complètement bouleversé cette tactique, mais elle a rappelé aux investisseurs que les conditions économiques sont peut-être plus incertaines que prévu et qu'il faut encore faire preuve de patience.

Tant que nous n'aurons pas plus de visibilité, les investisseurs en obligations pourraient envisager de renforcer leurs portefeuilles en recherchant une diversification géographique, en identifiant des obligations d'entreprises de meilleure qualité qui se comportent bien même si le cycle économique de leur région (ou mondiale) est au point mort, et en ne procurant de la duration que si les risques de hausse de l’inflation semblent gérables.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

L'assouplissement quantitatif est une politique monétaire gouvernementale utilisée occasionnellement pour augmenter la masse monétaire en achetant des titres d'État ou d'autres titres sur le marché.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.