Principaux points à retenir :

- Les baisses de taux aux États-Unis et la modération de l'inflation devraient globalement soutenir les obligations, mais l'examen minutieux des motivations politiques influencera la dynamique de la courbe des taux.

- Nous pensons que les rendements des obligations d'entreprises restent attrayants, mais les investisseurs devraient surveiller les spreads de crédit historiquement tendus et l'impact sur la dynamique de l'offre des émissions de dette accrues axées sur l'IA.

- Les actifs titrisés et les crédits privés peuvent offrir une diversification, une qualité de crédit élevée et un potentiel de revenus, ce qui, selon nous, en font des éléments stratégiques pour les portefeuilles résilients.

La nature a horreur du vide. Privés des données économiques officielles américaines fin 2025, les marchés ont commencé à spéculer, certaines faillites très médiatisées et un tsunami d’émissions de dette liées à l’IA ayant déstabilisé les marchés. Mais il ne faut pas confondre les problèmes propres à quelques entreprises et l'évolution de la dynamique de l'offre avec la fin du cycle du crédit. La situation économique semble globalement favorable aux obligations en 2026, mais il faudra faire preuve de prudence. C'est pourquoi nous pensons que les investisseurs devraient chercher à renforcer une certaine résilience de leurs portefeuilles.

Du Jour de la Libération au Jour de l’Indépendance

Une chose est sûre : si les États-Unis ont dominé l'actualité en 2025, les choses ne devraient pas changer en 2026. Les États-Unis célébreront le 250e anniversaire de leur création en tant que pays indépendant, alors attendez-vous à une fête – peut-être la plus grande que vous n'ayez jamais vue. Il n'est pas certain que les festivités de cette année se traduisent par une croissance économique plus forte, mais de nombreux facteurs devraient soutenir l'activité économique en 2026. Les consommateurs et les entreprises bénéficieront des réductions d'impôts prévues dans le One Big Beautiful Bill Act ; la déréglementation pourrait lever les obstacles auxquels se heurtent les entreprises et encourager les fusions-acquisitions ; enfin, la politique monétaire américaine devrait connaître de nouvelles baisses des taux d'intérêt.

Du côté négatif, les effets de distorsion sur les données suite à la fermeture du gouvernement peuvent être une source de volatilité à court terme, en particulier en ce qui concerne l'emploi. En outre, même si nous avons sans doute dépassé le pic de la volatilité provoquée par les tarifs douaniers – à moins que la Cour suprême ne les élimine – nous devons encore surveiller tout effet secondaire sur l’inflation.

La politique de la banque centrale est favorable, mais la crédibilité est essentielle

Les baisses de taux aux États-Unis devraient être globalement favorables aux obligations. Il se peut que les marchés accordent une plus grande attention aux « pourquoi » plutôt qu’aux « quoi » qui sous-tendent les décisions relatives aux taux.

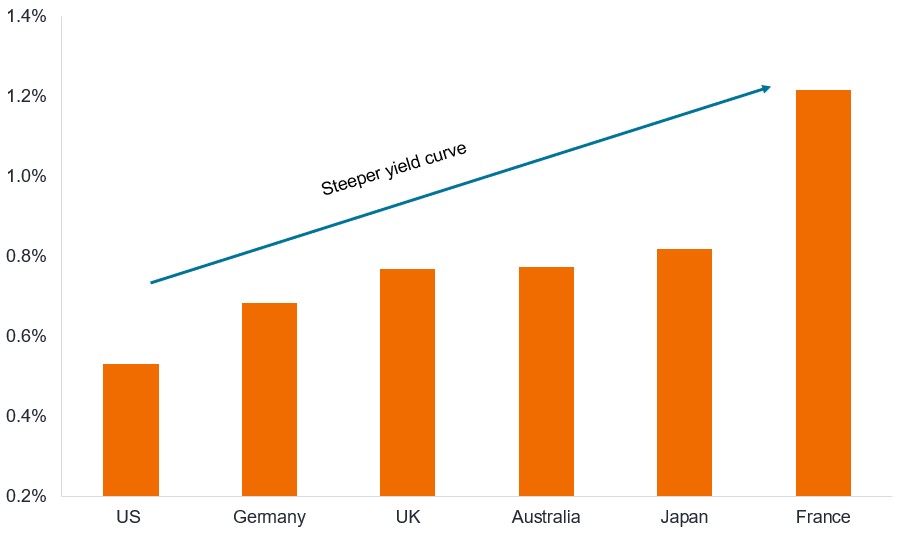

Le mandat de Jerome Powell à la tête de la Réserve fédérale américaine (Fed) prend fin en 2026. La Maison Blanche privilégie le prochain président qui sera « L’équipe Trump », ce qui implique une politique monétaire accommodante. La personne qui sera nommée à ces fonctions contribuera à façonner non seulement la politique monétaire américaine, mais également le régime de risque des marchés à l'échelle mondiale. Attendez-vous à un examen plus minutieux afin de savoir si les baisses de taux sont justifiées (en réponse à la faiblesse de la croissance économique ou de l'emploi) ou si elles sont considérées comme pro-cycliques (assouplissement malgré une croissance forte ou une inflation supérieure à l'objectif fixé). Quoi qu'il en soit, nous prévoyons que les réductions feront baisser la partie initiale de la courbe des taux. Les perspectives pour la partie longue de la courbe sont plus ambiguës, ce qui nous incite à privilégier globalement les titres à court terme, avec une gestion plus tactique de la duration (sensibilité aux taux) tout au long de l'année.

Annexe 1 : La courbe des taux aux États-Unis est relativement plate par rapport à d'autres marchés développés

Différence de rendement entre les emprunts d'État à 2 ans et à 10 ans (en %)

Source : Bloomberg, rendement des emprunts d'État à 10 ans moins rendement des emprunts d'État à 2 ans de divers pays, au 24 novembre 2025. La courbe des taux est un graphique représentant les rendements d’obligations de qualité similaires en fonction de leurs échéances. Dans des conditions normales, on s’attend à une courbe de rendement à pente ascendante, où les rendements des obligations à échéance plus courte sont inférieurs à ceux des obligations à échéance plus longue. Plus la différence entre une obligation à court terme et une obligation à long terme est importante, plus la courbe des taux est pentue. Les rendements peuvent varier dans le temps et ne sont pas garantis.

Par ailleurs, l'inflation contenue devrait généralement permettre aux investisseurs en obligations de conserver une politique monétaire favorable. Nous nous attendons à ce que de nouvelles baisses de taux de la part de la Banque d’Angleterre et de la Banque centrale européenne soient en suspens, tandis que dans les marchés émergents, le Brésil devrait connaître des réductions. La Banque du Japon sera probablement la principale exception parmi les marchés développés car elle relève ses taux dans le cadre de son processus de normalisation de sa politique.

Émission de dette liée à l'IA : la Fed en abuse-t-elle ?

L'offre et la demande d'obligations d'entreprises ont été favorables pendant la majeure partie de l'année 2025, les investisseurs cherchant à stimuler les rendements du crédit. Si nous constatons un appétit pour les obligations d'entreprises tout au long de l'année 2026, nous reconnaissons que le marché devra absorber d'importants financements liés à l'intelligence artificielle (IA), en particulier pour les centres de données.

Après avoir été le symbole de la croissance autofinancée, les levées de capital par la dette des hyperscalers fin 2025 ont constitué une surprise, même si elles étaient principalement le fait de sociétés investment grade (IG). Si les dépenses d'investissement dans les infrastructures mondiales de l'IA pourraient atteindre 3 000 à 4 000 milliards de dollars d'ici 2030, ces dépenses devraient dépasser les flux de trésorerie des entreprises technologiques, ce qui nécessiterait un financement par emprunt (à la fois publique et privée) et propulserait la technologie comme une part du marché IG américain bien au-dessus de sa niveau actuel de 7 %.1 S'il s'agit de dépenses inutiles, elles peuvent s'exprimer davantage par la volatilité des actions. Les détenteurs d’obligations IG devraient toujours être payés, car de nombreux hyperscalers partent d’une position d’endettement net faible, voire nulle, et disposent de flux de trésorerie solides provenant des activités existantes.2

Des opportunités pourraient se présenter dans les secteurs bénéficiant des dépenses liées à l’IA, tels que les services aux collectivités, où les revenus peuvent être plus stables et où l’obsolescence des infrastructures électriques et hydrauliques est moins un problème. Compte tenu de la taille des récentes transactions, il faut probablement s’attendre à ce que le financement de la dette liée à l’IA exerce une pression haussière sur les spreads en 2026, avec des répercussions sur tous les ratings et tous les secteurs. L'Europe pourrait être moins touchée, car l'offre de dette liée à l'IA devrait être davantage concentrée aux États-Unis.

Rester vigilant et rechercher la résilience

La situation de l'offre pourrait être plus difficile pour les obligations d'entreprises en 2026, mais les fondamentaux semblent solides. Les niveaux d'endettement se situent globalement autour de la moyenne des 10 dernières années et le ratio de couverture des intérêts reste élevé pour les obligations investment grade et high yield aux États-Unis et en Europe3. Les prévisions de bénéfices pour 2026 sont globalement positives4, ce qui devrait soutenir les flux de trésorerie et les remboursements aux investisseurs obligataires, contribuant ainsi à limiter les défauts de paiement.

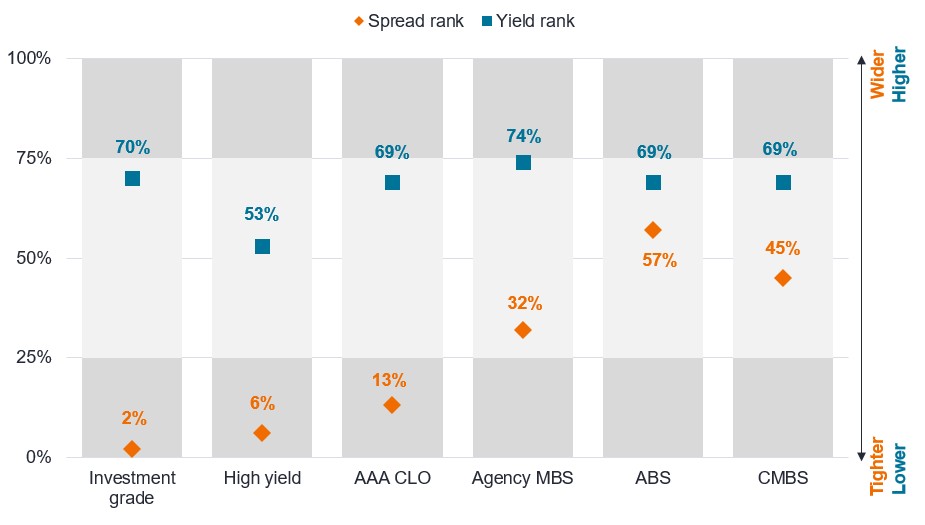

La confiance dans les emprunteurs est élevée, de sorte que les spreads de crédit (le rendement supplémentaire versé par les obligations d'entreprises par rapport aux obligations d'État de même échéance) sont à des niveaux historiquement bas, bien qu'ils soient plus proches des niveaux moyens des actifs titrisés tels que les titres adossés à des actifs (ABS) et les titres adossés à des créances hypothécaires (MBS) (voir graphique 2).

Compte tenu du resserrement des spreads des entreprises, nous considérons que la gestion active revêt une importance croissante. Elle consiste à éviter les émetteurs dont les flux de trésorerie se détériorent, mais aussi à rechercher la valeur relative entre les crédits surévalués et ceux qui sont sous-estimés. Les rendements restent toutefois élevés par rapport à la majeure partie de la période depuis la crise financière mondiale de 2008, ce qui pourrait s'avérer précieux dans un contexte de baisse des taux aux États-Unis. Cela offre une certaine marge de manœuvre aux rendements, mais les investisseurs pourraient bénéficier de l’évolution des spreads.

Graphique 2 : Les rendements sont supérieurs à la moyenne, mais les spreads sont serrés chez les obligations d’entreprises

Classement actuel en pourcentage des spreads et des rendements aux États-Unis par rapport aux 10 dernières années

| Indicateurs | Investment Grade | High yield | CLOs AAA | MBS d’agences | ABS | CMBS |

|---|---|---|---|---|---|---|

| Spread (pb) au 31/10/25 | 78 | 281 | 131 | 28 | 95 | 121 |

| 10 ans serrés (pb) | 74 | 261 | 110 | 7 | 56 | 77 |

| 10 ans large (pb) | 272 | 880 | 302 | 75 | 75 | 75 |

| Moyenne sur 10 ans (pb) | 116 | 401 | 161 | 37 | 98 | 138 |

| Rendement au 31/10/25 | 4,8 % | 6,8 % | 5,2 % | 4,7 % | 4,7 % | 4,9 % |

Source : Janus Henderson Investors, Bloomberg, au 31 octobre 2025. Un point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %. Investment grade = indice Bloomberg US Corporate Bond, high yield = indice Bloomberg US Corporate High Yield Bond, AAA CLO = indice JP Morgan Collateralised Loan Obligation AAA, MBS d’agences = indice Bloomberg US Mortgage Backed Securities (MBS), ABS = indice ICE BofA US Asset Indice des titres adossés à des créances hypothécaires, CMBS = indice ICE BofA US Commercial Mortgage Backed Securities. Les spreads des CLOs AAA se sont écartés de 26 points de base le 28 juin 2023, jour où JP Morgan a substitué le LIBOR comme taux de référence par le SOFR. Un classement en pourcentage plus bas (plus serré) signifie que les rendements sont relativement bas et que les spreads sont relativement faibles (serrés), c’est-à-dire inférieurs à la moyenne par rapport aux 10 dernières années. Par exemple, un classement de 25 % signifie qu’au cours des 10 dernières années, seulement 25 % des observations ont été inférieures et 75 % ont été supérieures. Un classement de 75 % signifie que 75 % des observations ont été inférieures et seulement 25 % ont été supérieures. rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les rendements peuvent varier dans le temps et ne sont pas garantis.

Ce n'est pas parce que les spreads sont serrés qu'ils ne peuvent pas rester à des niveaux serrés pendant de longues périodes si les conditions sont favorables. Par exemple, si l’on compare le marché américain des obligations high yield depuis 1998 au nombre de semaines où les spreads ont été plus resserrés que leur moyenne mobile sur 10 ans, il y a eu 20 périodes. Certaines de ces périodes ont été courtes, par exemple moins d'un mois, et ne sont donc que du bruit de marché. Si l’on n’inclut que les périodes qui durent plus de huit semaines, on peut toutefois le réduire à neuf « épisodes serrés», dont le plus court était de neuf semaines (jusqu’au 30 avril 2010) et le plus long de 198 semaines (jusqu’au 21 février 2020). La durée moyenne de ces épisodes tendus est de 72 semaines, de sorte que l’épisode actuel pourrait prendre plus de temps.

Graphique 3 : Les spreads de crédit des obligations d’entreprises peuvent rester resserrés durant des périodes prolongées

| Obligations high yield américaines | Indicateur |

|---|---|

| Nombre d'épisodes où les spreads obligataires ont été inférieurs à la moyenne sur 10 ans | 20 |

| Nombre d'« épisodes serrés » où les spreads obligataires ont été inférieurs à la moyenne pendant plus de 8 semaines | 9 |

| Durée la plus courte des épisodes serrés(semaines) | 9 |

| Durée la plus longue des épisodes serrés (semaines) | 198 |

| Durée moyenne des épisodes serrés (semaines) | 72 |

| Durée actuelle des épisodes serrés (semaines) | 32 |

Source : Janus Henderson Investors, Bloomberg, indice Bloomberg US Corporate High Yield Bond, spread, données hebdomadaires, du 27 novembre 1998 au 21 novembre 2025. La durée actuelle des épisodes tendus va de la semaine se terminant le 18 avril 2025 à la semaine se terminant le 21 novembre 2025. rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les performances passées ne permettent pas de prédire les performances futures.

L'Illustration 2 montre que les spreads restent relativement élevés entre les actifs titrisés. Les opportunités devraient abonder dans les secteurs sécurisés du marché, où les changements réglementaires (c'est-à-dire le recalibrage des fonds propres de Solvency II et la nouvelle proposition de Bâle III) pourraient entraîner une réduction potentielle des pondérations de risque, augmentant ainsi l'appétit des banques et des assureurs pour les tranches de prêts et les prêts hypothécaires de meilleure qualité. Nous continuons de considérer les obligations de prêts adossées à des actifs (CLOs) AAA comme offrant des rendements attractifs supérieurs à ceux offerts par les marchés monétaires.

En ce qui concerne les titres adossés à des actifs (ABS), nous pensons que les inquiétudes concernant le crédit à la consommation sont exagérées en dehors d'un sous-ensemble étroit. Nous sommes conscients que les emprunteurs à faible revenu sont confrontés à des problèmes liés à la faible croissance des revenus et bénéficient moins de l’effet de richesse induit par la hausse des prix des actifs, ce qui crée des tensions dans certaines régions. Cela plaide en faveur de la sélectivité, mais dans l’ensemble, les consommateurs américains continuent à bien servir le service de leurs dettes. On oublie souvent que les normes d’emprunt évoluent avec la santé des consommateurs, ce qui entraîne des pratiques de prêt plus conservatrices à mesure que la consommation s’affaiblit.

Selon nous, les titres liés à l'immobilier continuent d'offrir de belles opportunités. Les titres adossés à des créances hypothécaires d'agences (MBS d'agences) présentent des spreads plus proches de leurs niveaux moyens historiquement. Le contexte technique est solide et s'améliore car l'assouplissement réglementaire aux États-Unis et en Europe et la baisse des taux d'intérêt à court terme devraient stimuler la demande de MBS.

S'agissant du crédit résidentiel, les fondamentaux restent solides, grâce à une souscription rigoureuse, une appréciation plus précoce des prix des logements et des contraintes structurelles sur l’offre de logements. Comme le montre le graphique 4, les émissions plus récentes du crédit résidentiel sont de bien meilleure qualité que celles qui ont précédé la crise financière mondiale.

Annexe 4 : Principales caractéristiques de crédit du crédit résidentiel américain

| Millésime 2024 | Crise antérieure à la crise financière mondiale | ||

|---|---|---|---|

| CES | HEOC | CES | |

| Score de crédit FICO (plus le taux est élevé, mieux c’est) | 735 | 740 | 679 |

| Ratio prêt/valeur combiné (plus il est bas, mieux c'est) | 68 % | 66 % | 96% |

| Ratio prêt/valeur combiné (plus il est bas, mieux c'est) | 68 % | 66 % | 96% |

Source : Janus Henderson Investors, Core Logic, Freddie Mac, Nomura, au 20 mars 2025. Notes : millésime 2024 contre millésime 2000-2007 pour les prêts de second rang. Private End Second (CES) = deuxième prêt hypothécaire qui permet à un propriétaire de puiser dans la valeur nette de son logement sans que le taux de son premier prêt hypothécaire soit affecté. HEOC = Home Equity Line of Credit (Un peu comme une carte de crédit, le propriétaire peut emprunter et rembourser le prêt à sa guise). Ratio prêt/valeur cumulé = solde du prêt en circulation (ce qui inclut tous les prêts et prêts hypothécaires tels que le premier prêt hypothécaire, le deuxième prêt hypothécaire ou la marge de crédit hypothécaire) divisé par la valeur d'expertise du bien immobilier. Les performances passées ne préjugent pas des résultats futurs.

Questions privées

Le marché du crédit non coté continue de se développer et d’évoluer, car les institutions, en particulier, recherchent le potentiel de revenus et la qualité des performances ajustées du risque offertes par le crédit non coté. Les arguments qui se dérouleront sur les marchés du crédit coté auront leur équivalent sur les marchés hors cote. Le crédit privé doit – et joue – un rôle dans la mise en place d’infrastructures technologiques, notamment parce que les marchés privés sont en première ligne dans des domaines tels que les fintech.

Les faillites très médiatisées de Tricolor et First Brands ne sont pas révélatrices de problèmes systémiques liés au crédit privé, mais plutôt d’une confluence de l’effet décalé de la hausse des taux sur les entreprises surendettées et d’une mauvaise supervision. Tout comme le crédit coté présente de nombreuses facettes, il en va de même pour le crédit hors cote. La croissance initiale du crédit privé était alimentée par les prêts directs, qui offraient des rendements attrayants mais qui dépendaient fortement du succès opérationnel de l'emprunteur. En revanche, le financement adossé à des actifs (ABF) associe des prêts à des actifs tangibles ou financiers tels que des créances, des stocks ou des biens immobiliers. En cas de tensions, ces actifs peuvent être liquidés pour favoriser le remboursement. Les opérations de crédit privé peuvent être structurées de manière à absorber les pertes avant que la dette senior ne soit exposée à un risque.

Pour les investisseurs à la recherche d'opportunités dans le crédit privé en 2026, une structuration solide des opérations doit être une priorité, tout comme une surveillance rigoureuse et la transparence. Les gérants capables de démontrer un contrôle supérieur des risques seront probablement les gagnants.

Résumé

Dans l'ensemble, nous pensons que les revenus seront le principal moteur des performances des obligations en 2026. Les valorisations élevées obligent les investisseurs à faire preuve d'une plus grande sélectivité, mais nous pensons qu'il est trop tôt pour annoncer la fin du cycle de crédit. Selon nous, les investisseurs devraient prendre en compte le large spectre des obligations, en utilisant non seulement des segments conventionnels tels que les obligations souveraines et d'entreprises, mais aussi les opportunités et les revenus potentiels offerts par les actifs titrisés et le crédit privé.

L'accent mis sur les dépenses technologiques pourrait également signifier que 2026 sera une année où les investisseurs s'intéresseront de plus en plus à l'innovation dans le monde des obligations, du recours croissant à l'analyse quantitative à la tokenisation, facteurs qui devraient façonner les obligations pour les années à venir.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont exposés aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa situation financière se dégrade.

Les obligations high yield ou « junk bonds » comportent un risque plus élevé de défaut et de volatilité de leurs cours et peuvent connaître des fluctuations soudaines et importantes.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

1Source : Conférence sur les résultats de Nvidia, 27 août 2025, le PDG de Nvidia, Jensen Huang, prédit une opportunité globale de 3 à 4 000 milliards de dollars d’infrastructures d’IA d’ici la fin de la décennie ; Indice ICE BofA US Corporate, technologie en % de la valeur de marché de l’indice au 31 octobre 2025. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.2Source : Les hyperscalers incluent ici Alphabet, Amazon, Microsoft, Meta. Données correctes à la fin des résultats du T3 2025.

3Source : Morgan Stanley, fondamentaux des obligations investment grade et high yield américaines et européennes, à la fin du deuxième trimestre 2025.Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

4Source : LSEG Data & Analytics, croissance estimée des bénéfices en 2026 dans différentes régions, au 21 novembre 2025. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

L'indice Bloomberg US Corporate Bond mesure le marché des obligations d'entreprises imposables, à taux fixe et de statut Investment grade.

L’indice Bloomberg US Corporate High Yield Bond mesure le marché des obligations d’entreprises à taux fixe de catégorie high yield et libellées en USD.

L'indice Bloomberg US Mortgage Backed Securities (MBS) suit l'évolution des titres de créances hypothécaires à taux fixe garantis par Ginnie Mae, Fannie Mae et Freddie Mac.

L’indice ICE BofA AAA US Fixed Rate CMBS reproduit la performance des titres adossés à des créances hypothécaires commerciales à taux fixe de qualité investment grade libellés en dollars américains et émis sur le marché public américain.

L'indice ICE BofA US Fixed Rate Asset Backed Securities reproduit la performance des titres adossés à des actifs de qualité investment grade libellés en dollars américains et émis sur le marché public américain.

L’indice ICE BofA US Corporate Bond réplique la performance de la dette investment grade libellée en dollar américain et émise sur le marché public américain.

L'indice JP Morgan Collateralised Loan Obligation AAA reproduit la performance des tranches de dette notées AAA de la dette largement syndiquée et libellée en dollars américains.

Titre adossé à des créances hypothécaires d'agences (MBS d'agences) : type de titre adossé à des actifs qui est spécifiquement garanti par un ensemble de prêts hypothécaires. Ces titres sont émis par l’une des trois entreprises parrainées par le gouvernement (« government-sponsored companies » ou GSE) : Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) ou Ginnie Mae (Governance National Mortgage Association).

Titres adossés à des actifs (ABS) : titres financiers adossés à un ensemble d’actifs, généralement ceux qui génèrent un flux de trésorerie à partir de la dette, tels que les prêts, les contrats de location, les soldes de cartes de crédit ou les créances clients.

Point de base: Un point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %.

Collateral: Dans le cadre d'une titrisation, la garantie fait référence à l'ensemble des actifs financiers qui sont regroupés pour constituer la base d'un titre.

Titres de créances adossés à des prêts (Collateralised Loan Obligations - CLO) : titres de dette émis en différentes tranches, avec des degrés de risque variables, et adossés à un portefeuille sous-jacent composé principalement de prêts aux entreprises de catégorie haut rendement. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Les CLO sont soumis à un risque de liquidité, au risque de taux d’intérêt, au risque de crédit, au risque de remboursement anticipé et au risque de défaut des actifs sous-jacents.

Titres adossés à des créances hypothécaires commerciales (CMBS): titre adossé à des créances hypothécaires garanti par le prêt sur des biens immobiliers commerciaux plutôt que sur des biens résidentiels.

Cycle du crédit: La disponibilité et la valorisation du crédit qui sont liées à l'expansion et à la contraction économiques. Elle est considérée comme ayant quatre phases distinctes : le ralentissement, la reconstruction, la reprise et l’expansion. Les emprunts et les dépenses sont expansionnistes et contribuent à soutenir la croissance économique, mais lorsque les prêteurs restreignent les prêts, cela peut entraîner un ralentissement et les entreprises et les ménages doivent assainir leurs finances jusqu'à ce que l'économie renoue avec une reprise et une expansion.

Notation de crédit: Notation attribuée par une agence de notation de crédit telle que S&P Global Ratings, Moody’s et Fitch sur la solvabilité d’un emprunteur. Par exemple, S&P classe les obligations investment grade de la catégorie AAA la plus élevée jusqu’à BBB et les obligations à haut rendement de BB à B jusqu’à CCC en termes de qualité décroissante et de risque plus élevé, c’est-à-dire Les emprunteurs notés CCC courent un risque plus élevé de défaut de paiement.

Spread de crédit : écart de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Duration: La duration mesure la sensibilité du prix d'une obligation ou d'un portefeuille obligataire aux variations des taux d'intérêt. Plus la duration d’une obligation est élevée, plus cette dernière est sensible aux variations des taux d’intérêt et vice versa.

Diversification : une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné.

Fondamentaux: dans le contexte de l'endettement des entreprises, les « fondamentaux » font référence aux indicateurs et aux caractéristiques de santé financière essentiels d'une entreprise qui suggèrent sa capacité à respecter ses obligations financières.

Réserve fédérale (Fed) : la banque centrale des États-Unis qui détermine la politique monétaire du pays.

Politique budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses. La discipline budgétaire consiste pour les gouvernements à ne pas emprunter de manière excessive, c'est-à-dire à maintenir le niveau d'endettement en pourcentage du produit intérieur brut à un niveau bas afin que le poids global de la dette ne s'alourdisse pas de manière excessive.

Obligation à haut rendement : également connue sous le nom d'obligation spéculative ou «junk bond». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : taux auquel les prix des biens et services augmentent dans une économie.

Couverture des intérêts: Mesure de la facilité avec laquelle une entreprise peut payer les intérêts de sa dette. Le ratio de couverture des intérêts est généralement calculé en rapportant le bénéfice d’une entreprise avant intérêts, impôts et amortissements à sa charge d’intérêts au cours d’une période donnée.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Émission : l'acte de mise à disposition d'obligations aux investisseurs par l'entreprise emprunteuse (émettrice), généralement par le biais d'une vente d'obligations au public ou à des institutions financières.

Endettement: niveau d’endettement d’une entreprise, généralement appelé dette divisée par les bénéfices.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire.

Capital: dans le domaine obligataire, il s'agit du montant initial prêté à l'émetteur d'une obligation. Le capital doit être restitué au prêteur à l’échéance. Il est distinct du coupon, qui est le paiement régulier des intérêts.

Crédit privé : actif défini comme un prêt non bancaire où la dette n’est pas émise ni négociée sur les marchés publics.

Analyse quantitative: forme d’analyse financière qui utilise des méthodes mathématiques et statistiques pour analyser des données et éclairer les décisions d’investissement.

Titre adossé à des créances hypothécaires résidentielles (RMBS) : type de titre adossé à une créance hypothécaire qui est garanti par les intérêts de prêts immobiliers résidentiels.

Titrisation: processus par lequel certains types d'actifs sont regroupés afin de pouvoir être reconditionnés en titres porteurs d'intérêts. Les paiements d’intérêts et le remboursement du capital provenant des actifs sont répercutés sur les acheteurs des titres.

Droit de douane : taxe ou droit imposé par le gouvernement d'un pays sur l'importation de marchandises en provenance d'un autre pays.

Tokenisation: Processus de conversion de la propriété d'actifs réels en jetons numériques qui peuvent être négociés sur une blockchain (un registre décentralisé qui enregistre les transactions sur un réseau d'ordinateurs de manière sécurisée, transparente et permanente).

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage.

Yield-to-worst : le rendement le plus bas qu'une obligation dotée d'une caractéristique spéciale (telle qu'une option d'achat) peut atteindre si l'émetteur ne fait pas défaut.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.