Les portefeuilles d'obligations à échéance fixe : une combinaison efficace

Le monde physique regorge d'exemples de la façon dont la combinaison de choses peut créer quelque chose de spécial - il en va de même dans le monde de la finance. Nous examinons ici les avantages potentiels d'un portefeuille d'obligations à échéance fixe.

5 minutes de lecture

Principaux points à retenir :

- Les investisseurs apprécient la prévisibilité d'un revenu régulier et le remboursement du capital à une date d'échéance définie offert par une obligation.

- Un portefeuille d'obligations à échéance fixe combine les éléments d'une obligation unique avec les avantages clés d'un portefeuille, à savoir la diversification pour réduire le risque lié à un seul émetteur et la sélection et la gestion des titres par des professionnels.

- Les circonstances peuvent changer, c'est pourquoi une approche un peu plus active qu'un simple "acheter et conserver" peut aider à éviter les crédits problématiques et à défendre les revenus.

Regardez autour de vous et vous verrez que beaucoup de choses sont le résultat d'une combinaison. Où en serions-nous si l'oxygène et l'hydrogène n'étaient pas combinés pour former de l'eau ? Qui souhaite revenir à un monde où les valises lourdes n'avaient pas de roues ?

Dans le secteur financier, il arrive que la combinaison de différentes structures permette aux investisseurs de réaliser un placement intéressant. Il s'agit souvent d'une solution qui conjugue plusieurs classes d'actifs pour offrir un profil de rendement/risque différent, mais il s'agit aussi parfois de la structure du véhicule lui-même.

À la recherche de la prévisibilité

De nombreux investisseurs recherchent la prévisibilité. C'est en partie la raison d'être du marché obligataire. En achetant une obligation, l'investisseur prête essentiellement de l'argent pour une période déterminée et - à condition que l'obligation ne fasse pas défaut - reçoit un revenu spécifique pendant la durée de l'obligation et son principal à la fin de la durée (la date d'échéance).

Les investisseurs apprécient la prévisibilité d'un revenu régulier et le remboursement du capital à une date d'échéance définie offert par une obligation. Or un tel investissement s'accompagne d'un risque de concentration élevé - que se passe-t-il en cas de défaut de paiement de l'obligation ?

Bien entendu, un investisseur peut se tourner vers un fonds obligataire, qui réduit le risque lié à un seul émetteur en se diversifiant au sein d'un portefeuille d'obligations et qui offre l'assurance que le portefeuille est géré par des professionnels. Toutefois, comme il s'agit généralement de fonds à capital variable, le rendement du fonds peut varier dans le temps et la valeur du capital au moment où l'investisseur désinvestit du fonds est moins certaine.

C'est là qu'intervient un fonds d'obligations à échéance fixe. Il conjugue les caractéristiques essentielles d'une obligation (coupon régulier prévisible et date d'échéance fixe) avec les avantages clés offerts par un fonds (diversification entre de nombreuses obligations, sélection des titres et contrôle par des professionnels de l'investissement).

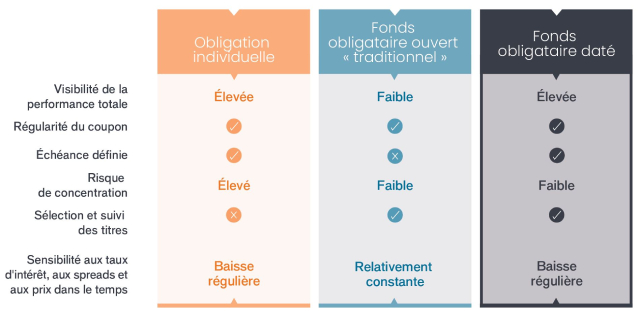

Illustration 1 : comparaison des caractéristiques d'une obligation, d'un fonds à capital variable traditionnel et d'un fonds d'obligations à échéance fixe.

Source: Janus Henderson investors, 31 August 2023. For illustrative purposes only.

Un fonds obligataire à échéance fixe a une durée de vie limitée (généralement de trois à cinq ans), de sorte que les investisseurs savent quand ils peuvent s'attendre à un remboursement de leur capital. En outre, les investissements étant principalement réalisés au cours de la période d'investissement initiale, cela permet de geler les rendements et d'offrir une protection contre d'éventuelles baisses des taux d'intérêt. Ces caractéristiques contribuent à la visibilité de la performance potentielle du fonds et signifient que le risque de duration (sensibilité aux taux d'intérêt) est faible et diminue au fur et à mesure que le fonds approche de son échéance.

Les produits à échéance fixe sont conçus pour être détenus jusqu'à l'échéance et les investisseurs doivent être prêts à rester investis pendant toute la durée du fonds. Normalement, pour protéger les investisseurs restants dans le portefeuille, des frais sont appliqués à tout investisseur qui effectue un rachat avant la date d'échéance.

Principales considérations

En fin de compte, les éléments les plus importants pour évaluer un fonds d'obligations à échéance fixe sont le niveau de génération de revenus et la durabilité du coupon et du capital.

Le risque de crédit et le risque de réinvestissement sont deux des plus grandes menaces pour le revenu d'un fonds d'obligations à échéance fixe. Les pertes de crédit peuvent potentiellement mettre en péril le niveau des revenus versés et le paiement final à l'échéance, c'est pourquoi il est important d'employer un gestionnaire ayant une grande expertise en matière de crédit. De même, il faut tenir compte du risque de réinvestissement lorsque les coupons et les échéances arrivent à terme et doivent être réinvestis plus tard dans la vie du fonds, potentiellement à des rendements plus faibles. Pour réduire le risque de réinvestissement, un gestionnaire peut limiter la part des obligations remboursables à une petite proportion du fonds et investir dans des obligations dont l'échéance correspond étroitement à celle du fonds.

C'est là qu'une équipe de gestion dotée d'une expérience dans la construction et la gestion de ce type de portefeuilles est essentielle. Une couverture mondiale de la recherche peut permettre de trouver les meilleures opportunités, ce qui peut signifier d'intégrer une partie d'obligations à haut rendement aux côtés d'obligations Investment grade pour exploiter les anomalies de cours et améliorer le rendement.

Une approche dynamique

Au sein de Janus Henderson, nous préconisons un processus d'investissement plus actif que l'approche typique « d'achat et de conservation jusqu'à l'échéance » que l'on peut qualifier « d'achat et de gestion active ». On peut considérer qu'il s'agit d'une conjugaison de deux éléments :

- Achat de composantes : il s'agit de construire le portefeuille et de poser les bases d'une stratégie et d'un rendement cible. C'est là que l'accès à des investissements adéquats et que l'analyse fondamentale du crédit entrent en jeu.

- Composante active : il s'agit d'une surveillance et d'un contrôle des risques continus pour s'assurer que le portefeuille est solide et qu'il continue à répondre aux attentes.

Nous pensons que cette approche « d'achat et de gestion active » est un facteur de différenciation potentiel par rapport aux fonds obligataires à échéance fixe habituels. Lorsque nous gérons ces fonds, nous recherchons essentiellement le moyen le plus efficace et le plus fiable d'obtenir un rendement constant pour nos clients au fil du temps. La construction d'un portefeuille obligataire solide en amont est extrêmement importante, mais les circonstances changent et, selon nous, la capacité à être dynamique grâce à notre approche plus active peut être bénéfique pour éviter les crédits problématiques et défendre les niveaux de revenu.

Dans l'ensemble, nous pensons que les fonds d'obligations à échéance fixe peuvent offrir aux investisseurs une combinaison attrayante de revenus, de diversification et d'une date d'échéance connue.

Obligations d'entreprise : titre de créance émis par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

Coupon :un paiement d’intérêts régulier versé par une obligation. Il est décrit comme un pourcentage de la valeur nominale d'un investissement. Par exemple, si une obligation a une valeur nominale de 100 € et un coupon annuel de 5 %, l'obligation paiera 5 € d'intérêts par an.

Défaut : le manquement d'un débiteur (tel qu'un émetteur d'obligations) à payer les intérêts ou à restituer le montant initial prêté à la date d'échéance.

Haut rendement : une obligation dont la cote de crédit est inférieure à celle d'une obligation Investment grade. Parfois appelée obligation spéculative. Ces obligations comportent un risque plus élevé de défaut de paiement de la part de l'émetteur, de sorte qu'elles sont généralement émises avec un coupon plus élevé pour compenser le risque supplémentaire.

Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque relativement faible de défaut de paiement. La qualité supérieure de ces obligations se traduit par des notations de crédit plus élevées.

Risque de réinvestissement : le risque qu'un investisseur ne soit pas en mesure de réinvestir les flux de trésorerie ou les produits d'un investissement à un taux comparable au taux de rendement actuel. Les obligations remboursables par anticipation sont considérées comme particulièrement vulnérables au risque de réinvestissement car elles sont généralement remboursées par l'émetteur lorsque les taux d'intérêt baissent.

Spread/écart de crédit : la différence entre le rendement d'une obligation d'entreprise et celui d'une obligation d'État d'échéance équivalente.

Rendement : le niveau de revenu d'un titre, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon annuel divisé par le prix actuel de l'obligation.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera. Les obligations à rendement élevé (de type «non-investment grade») sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.