Principaux points à retenir :

- La conjugaison d'un nombre plus restreint d'acteurs qui contrôlent l'approvisionnement en puces pour les clients IA et d'expériences difficiles dans le secteur devrait limiter le risque d'une offre excédentaire irrationnelle observée par le passé.

- Les restrictions commerciales, la lenteur des mises à niveau des puces et les contraintes liées à la construction de nouvelles usines de puces pour les clients de l'IA constituent un frein naturel de l'offre à court terme.

- L'équipe Global Technology Leaders estime qu'une approche très active de l'investissement dans les principaux acteurs du secteur des semi-conducteurs est nécessaire compte tenu de la plus grande volatilité et de la nature cyclique du secteur.

Dans un précédent article, nous avions évoqué les parallèles et les principales différences avec l’ère des dot.com, alors que les investisseurs craignaient une bulle similaire pour accroître la volatilité des valeurs technologiques qui ont été considérées comme essentielles au succès de la vague d’IA et à ses principaux bénéficiaires.

Depuis lors, les marchés ont fait face à des inquiétudes concernant la monétisation de l'IA et le financement circulaire depuis 2000. Nous pensons que les investisseurs devraient se tourner vers le très important secteur des semi-conducteurs pour mieux comprendre la dynamique de l'offre et de la demande d'IA. Les gros titres quotidiens accentuent ce climat d'incertitude, mais nous pensons que le frein naturel des plans d'approvisionnement en semi-conducteurs plus rationnels peut atténuer les inquiétudes des investisseurs.

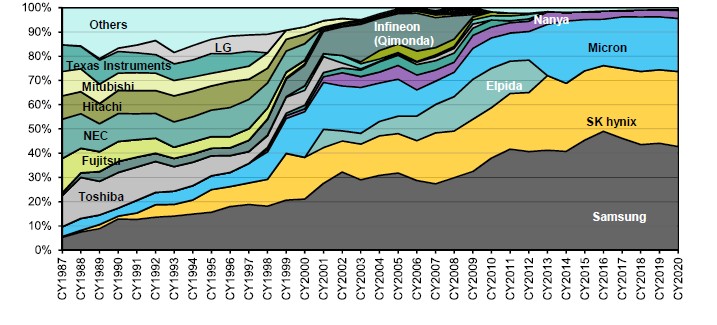

Le marché des DRAM s'est consolidé pour atteindre trois fournisseurs majeurs

Parts de marché des DRAM par acteur (basée sur les revenus)

Source : Gartner, DrameXchange, rapports des entreprises et analyse de Bernstein. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur du marché, et ne doivent pas être considérées comme rentables.

3 différences essentielles entre les semi-conducteurs et l'ère des dot.com : éviter le « dilemme du détenu »

1. La consolidation du secteur des semi-conducteurs signifie qu'un nombre réduit de fournisseurs répond à la demande en matière d'IA

Le secteur des semi-conducteurs est très différent aujourd'hui par rapport à 2000. La consolidation du secteur a réduit le nombre de fournisseurs de mémoires dynamiques aléatoires (DRAM) de 18 à 3 aujourd’hui. À l'époque, la grande majorité de la production de semi-conducteurs logiques provenait d'entreprises qui concevaient et fabriquaient leurs propres puces. Ces fabricants de dispositifs intégrés (IDM), dotés d'un modèle économique sans usines, s'appuyaient sur des fonderies encore à leurs balbutiements et des IDM qui produisaient des semi-conducteurs de pointe.

Aujourd'hui, le seul IDM qui cherche à produire des semi-conducteurs à la pointe de la technologie est Intel, qui a été confronté à divers défis. Aujourd'hui, la plupart des semi-conducteurs de pointe sont fabriqués par une seule fonderie, TSMC. Cela signifie qu'au lieu du scénario du dilemme du détenu dans lequel un acteur malveillant hors du champ large pourrait rompre la discipline d'approvisionnement du secteur (c'est-à-dire maintenir sciemment l’équilibre entre l’offre et la demande), l’offre actuelle du secteur n’est contrôlée que par une poignée d’acteurs.

2. L'impact de la géopolitique sur l'offre de semi-conducteurs IA

Au début des années 2000, la mondialisation battait son plein ; L'externalisation de la fabrication de semi-conducteurs en Corée et à Taïwan s'est montée en puissance, la Chine ayant fait ses premiers pas importants dans ce secteur. Le fait de disposer d'un si large éventail d'entreprises de différents pays, toutes en concurrence pour devenir le leader, a entraîné une concurrence irrationnelle et des décisions d'approvisionnement agressives. La Chine a ensuite adopté une position plus agressive dans le domaine des mémoires et, plus récemment, dans la fabrication de semi-conducteurs de type « lagging edge ».

Cependant, les restrictions à l'exportation des équipements semi-conducteurs les plus avancés (notamment les outils EUV et les outils de lithographie par immersion les plus avancés d'ASML), ainsi que les outils de dépôt et de gravure essentiels aux technologies – tels que le gate-all-around (GAA) et la mémoire à large bande passante ( HBM) – ont rendu très difficile pour la Chine de fournir des calculs et des mémoires de pointe (au moins) à moyen terme. Ce qui exclut la Chine de son statut de fournisseur mondial et limite son industrie des semi-conducteurs aux préoccupations liées à l'offre et à la demande intérieures.

3.La fin de l'offre exponentielle de puces

Tout comme le crash des dot.com (Y2K) a été exacerbé par la demande liée au bug de l'an 2000, les investisseurs ont peut-être oublié qu'après 2000, l'offre excédentaire de semi-conducteurs a été alimentée par la migration de l'industrie des plaquettes de 200 mm vers celles de 300 mm. La décision de construire plusieurs nouvelles usines (usines de fabrication) en réponse à une demande exagérée était déjà prise en compte, mais elle a été aggravée par le fait qu’une plaquette de 300 mm fait 2,25 fois la taille d’une plaquette de 200 mm, ce qui signifie que le nombre de puces produites est exponentielle. C'est cette combinaison qui a conduit à un tel excès d'offre de l'industrie au début des années 2000. En revanche, aucune mise à niveau n'est prévue au-delà des plaquettes de 300 mm.1 Le rythme de la mise à l’échelle, tel que défini par la loi de Moore, s’est également ralenti en raison des limites physiques du nombre de puces par plaquette, ce qui a réduit la capacité de l’offre à croître considérablement.

Des équipes de gestion de semi-conducteurs expérimentées - Un frein naturel à l'exubérance dans le domaine de l'IA ?

De nouveaux acteurs comme OpenAI étant loin d'être rentables, s'engageant à dépenser 1 400 milliards de dollars américains,2 cela a à juste titre suscité des inquiétudes concernant l'exubérance, la durabilité et, en fin de compte, la capacité à financer ces sommes considérables dans ce courageux nouveau monde de l'IA. Cependant, nous pensons que ce que les investisseurs ne comprennent pas dans ce débat, c'est que la chaîne d'approvisionnement des semi-conducteurs n'a même pas commencé à soutenir ces prévisions optimistes et qu'elle vient tout juste de décider des plans pour soutenir cette nouvelle vague de demande en matière d'IA.

Nous mettons en contexte l'offre actuelle de semi-conducteurs :

- Les décisions d'approvisionnement n'en sont qu'au stade de la planification

Le secteur des semi-conducteurs ne s'est que récemment redressé après un ralentissement majeur provoqué par l'extrapolation excessive de la demande d'informations liées à la pandémie, ainsi que par des attentes trop agressives concernant la demande de dispositifs d'IA de pointe pour les PC et les smartphones. Jusqu’à très récemment, la grande majorité de la demande de fonderie et de mémoire de pointe provenait des smartphones et des PC, avec une part beaucoup plus petite des centres de données.

Au cours des trois années qui se sont écoulées depuis le lancement de ChatGPT qui a signalé la inflexion de l’IA, la demande de NVIDIA (qui s’appuie principalement sur TSMC pour fabriquer ses puces) et l’écosystème élargi de l’IA a été principalement rassasié par cette capacité excédentaire du secteur – avec des investissements supplémentaires dans CoWoS de TSMC et un niveau élevé de la capacité de conditionnement de la mémoire à bande passante (HBM).

Ce n'est que maintenant, début 2026, alors que les pénuries d'approvisionnement s'accentuent, que le secteur se demande dans quelle mesure il doit soutenir les ambitions de ses clients en matière d'IA ? Étant donné qu'il faut environ trois ans pour construire une nouvelle usine de semi-conducteurs, nous avons une bonne visibilité sur l'offre du secteur jusqu'en 2028. Par rapport à la demande d’IA, cela semble être un frein naturel pour des prévisions plus agressives, étant donné que le secteur estime la nécessité de multiplier par 3 à 5 fois la capacité logique et mémoire de pointe pour répondre à ces prévisions de demande.

- Étant les « adultes dans la pièce »

L'avenir de la vague d'IA, une technologie qui est plus directement corrélée à la puissance de calcul et aux semi-conducteurs sous-jacents qui la fournissent, dépend effectivement de quatre entreprises : TSMC du côté de la fonderie ; SK Hynix, Micron et Samsung Electronics dans le domaine de la mémoire à large bande passante (HBM). c'est le résultat de la consolidation majeure du secteur des semi-conducteurs au cours de la dernière décennie. Avec la chute de la loi de Moore, le coût de rester à la pointe est devenu hors de portée pour tous, à l'exception des acteurs les plus importants et les plus performants. Ces quatre entreprises établies de longue date ont traversé des décennies de cycles et de nouvelles vagues technologiques. Il est très probable que ces équipes de direction expérimentées seront « les adultes dans la salle » – évaluant de manière rationnelle les besoins futurs des clients en matière d’IA et planifiant en conséquence, plutôt que de simplement se laisser entraîner par leurs clients.

- Expériences récentes douloureuses

Ces décisions d'approvisionnement seront prises avec des souvenirs encore douloureux pour l'industrie. Les trois fournisseurs de DRAM ne se sont que récemment remis des pertes subies une fois par génération en 2023, une année au cours de laquelle Micron a enregistré des pertes d’environ 6 milliards de dollars et où TSMC a connu la première baisse annuelle de son chiffre d’affaires depuis la crise financière mondiale de 2009.3

Pendant ce temps, l’industrie des semi-conducteurs dans son ensemble souffrait toujours d’un excès de stocks qui était le résultat de prévisions de demande gonflée par rapport à la demande réelle après la pandémie. Les mêmes clients hyperscalers qui stimulent aujourd'hui la demande en IA ont, dès 2019, considérablement réduit leurs prévisions de demande, ce qui a durement touché le secteur. Toutes ces expériences font que les entreprises hésitent à approuver les prévisions actuelles de demande d'IA, exigeant à juste titre des preuves tangibles de la demande réelle, avant de prendre la décision de construire de nouvelles usines coûteuses.

- Géopolitique

La géopolitique et les guerres commerciales actuelles compliquent également la situation en ce qui concerne le choix des sites d'implantation des usines. Étant donné que l'un des domaines clés des accords commerciaux a été l'investissement majeur aux États-Unis et les restrictions de calcul de l'IA, la décision de percer sur de nouvelles usines de semi-conducteurs est au cœur du débat, ce qui rend difficile la finalisation des plans. L'engagement d'une entreprise ou d'un pays à dépenser aux États-Unis sera-t-il suffisant ? Les États-Unis exigeront-ils que les puces d'IA soient fabriquées au niveau des plaquettes sur le territoire américain, ou se contenteront-ils de conditionner, d'assembler et de tester les puces d'IA ?

Conclusion

« C'est différent cette fois-ci » n'a pas été une stratégie d'investissement couronnée de succès dans le secteur des semi-conducteurs. Cependant, par rapport à 2000, il existe des différences en termes de structure industrielle, de technologie et de géopolitique, auxquelles s'ajoutent le contexte unique d'un cycle économique défavorable depuis plusieurs générations et les négociations commerciales en cours. Dans ce contexte, nous devrions assister à court terme à une industrie des semi-conducteurs beaucoup plus prudente qui maintiendra l'exubérance des dépenses d'investissement dans l'IA sous contrôle – au moins au cours des deux prochaines années, où la visibilité de l'offre du secteur est très élevée.

Cependant, nous pensons que ce conservatisme à court terme du secteur constitue un frein naturel et rationnel à l'exubérance autour de l'IA. D'un point de vue « top-down », la performance est positive pour le secteur technologique car elle va à l'encontre du discours de marché dominant.

Du point de vue de l'investissement, cela pourrait créer des opportunités pour les principales entreprises de semi-conducteurs qui contrôlent les goulets d'étranglement de l'approvisionnement en IA, ainsi que pour les entreprises fabriquant du matériel d'équipement pour semi-conducteurs. En 2026, nous nous attendons à avoir plus de visibilité sur la réaction de l'offre. En nous appuyant sur notre expérience long terme en matière d'investissement dans les technologies, nous évaluerons de manière dynamique ces projets pour déterminer s'ils sont raisonnables ou s'ils montrent simplement la voie à une offre excédentaire à long terme. Le secteur des semi-conducteurs est au cœur de notre cadre d’investissement dans l’IA, pour investir dans les leaders de l’infrastructure de l’IA. Pour ce faire, les caractéristiques cycliques et plus volatiles du secteur exigent une gestion active relativement plus intensive que celle de n'importe quel sous-secteur.

1 Semi.org, 300mm Fab Outlook Report, 10 décembre 2025.

2 TechCunch, 7 novembre 2025.

3 Micron Technology Fourth Quarter and Full Year Report Fiscal 2023 ; Rapport annuel de TSMC 2023.

Financement circulaire : inquiétudes concernant le fait que le financement des investissements dans les infrastructures de l’IA par les méga-capitalisations ne soit pas durable. Les transactions et les investissements interconnectés au sein d'un petit groupe de sociétés signifient que les entreprises investissent l'une dans l'autre, le bénéficiaire du financement utilisant le capital pour effectuer des achats auprès de l'investisseur initial. Il se peut que certaines de ces entreprises ne disposent pas de flux de trésorerie insuffisants, ce qui pourrait entraîner une bulle lorsque les valorisations deviennent excessives, avec des conséquences plus larges pour le marché.

CoWoS : La puce de TSMC sur la plaquette sur le substrat avec l'interposition de silicium (CoWoS®-S) fournit la technologie de paquet la plus performante pour les applications informatiques à très haute performance, telles que l'intelligence artificielle (IA) et les supercalculateurs.

Secteurs/titres cycliques : secteurs/entreprises qui vendent des biens de consommation discrétionnaire ou entreprises appartenant à des secteurs très sensibles aux variations de l’économie. Les secteurs/actions cycliques obtiennent de bonnes performances en période d'expansion économique et de mauvaises performances en période de ralentissement économique.

« Demand pull » : une augmentation ou une tendance à la hausse de l'argent disponible qui tend à entraîner une concurrence accrue pour les biens et services disponibles et une hausse correspondante des prix.

ère des « dot.com » : fait référence au boom de l’internet dans les années 1990, favorisé par la transition révolutionnaire vers le commerce numérique. Certaines entreprises ont prospéré et sont aujourd'hui les leaders du secteur technologique. L'enthousiasme excessif des investisseurs a propulsé de nombreuses actions vers des valorisations faramineuses, mais la pérennité de leurs modèles économiques était discutable, ce qui a conduit à l'éclatement de la bulle Internet en 2000.

DAM : La mémoire dynamique à accès aléatoire est un type de mémoire vive (MEMou à accès aléatoire) souvent utilisée dans les PC, les ordinateurs portables, les smartphones, les tablettes et d’autres appareils informatiques. La DRAM fournit un stockage temporaire pour les fichiers qui sont utilisés lorsque l'ordinateur exécute des programmes ou des applications.

EUV : ASML est le seul fabricant mondial de machines de lithographie extrême ultraviolet (EUV), essentielles à la création de micropuces avancées.

Gate-all-around : technologie de processus de fabrication de semi-conducteurs qui peut aider à poursuivre la mise à l’échelle du silicium, permettant aux transistors de transporter davantage de courant tout en restant relativement petits.

HBM : La mémoire à bande passante élevée est une technologie de mémoire avancée qui permet un accès plus rapide aux données et consomme moins d’énergie que la mémoire traditionnelle.

Hyperscalers : entreprises qui fournissent les infrastructures pour les services de cloud, de mise en réseau et d'internet à grande échelle. Citons par exemple Google Cloud, Microsoft Azure, Facebook Infrastructure, Alibaba Cloud et Amazon Web Services.

IDM : entreprise qui prend en charge tous les processus de production de semi-conducteurs, depuis la planification jusqu'à la production des produits finaux. Dans l’industrie des semi-conducteurs, un « fabricant de dispositifs intégrés (IDM) » contrôle chaque processus, de la planification à la fabrication et à la vente, une « fonderie » ne fait que superviser la production, et une « Fables » ne dispose que des ressources nécessaires à la conception des semi-conducteurs.

Semi-conducteurs de type « lagging edge » : également connus sous le nom de semi-conducteurs de type « tailing edge », il s'agit de puces plus grandes et de nœuds anciens du secteur des semi-conducteurs construits sur une technologie plus ancienne alimentée par des nœuds plus grands. Ils sont utilisés dans de nombreux dispositifs informatiques et autres applications basées sur des semi-conducteurs ainsi que dans la plupart des appareils numériques modernes.

Loi de Moore : elle prévoit que le nombre de transistors pouvant être intégrés à une micropuce doublera environ tous les deux ans, ce qui diminuera le coût relatif et augmentera les performances. Cependant, comme l'échelle des composants des puces se rapproche de plus en plus de celle des atomes individuels, il est maintenant plus coûteux et techniquement plus difficile de doubler le nombre de transistors et, par conséquent, la puissance de traitement pour une puce donnée tous les deux ans.

Dilemme du détenu: situation dans laquelle des décideurs individuels sont incités à agir de manière à obtenir un résultat moins que optimal pour les individus en tant que groupe.

Volatilité : le taux et l'ampleur selon lesquels le cours d'un portefeuille, d'un titre ou d'un indice, évolue à la hausse ou à la baisse. Si le cours fluctue fortement, à la hausse ou à la baisse, sa volatilité est alors forte. Si le titre fluctue plus lentement ou de façon moins importante alors sa volatilité est faible. La volatilité est utilisée pour mesurer le degré de risque d’un investissement.

Y2K : abréviation de l'année 2000, qui fait référence aux craintes d'une perturbation à venir des principaux systèmes informatiques du monde entier en raison d'un raccourci de codage qui n'utilisait que deux chiffres pour l'année. Experts et analystes ont anticipé des dysfonctionnements importants dans des systèmes tels que les bases de données bancaires et gouvernementales. Cependant, malgré la panique et les préparatifs approfondis qui ont coûté des milliards, le nouveau millénaire est arrivé sans le chaos attendu.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.