Principaux points à retenir :

- La rotation récente du marché des actions reflète les changements au niveau sectoriel et reflète les tendances passées. L'accord commercial proposé entre les États-Unis et l'UE réduit les menaces tarifaires et stabilise le sentiment du marché européen dans un contexte d'ajustements réglementaires en cours.

- Les perspectives d’une politique monétaire mondiale accommodante et les importantes initiatives de relance budgétaire dans les principales économies, visant à soutenir la croissance et à relever les défis économiques, contribuent à compenser l’incertitude tarifaire.

- Les perspectives à long terme des actions européennes sont stimulées par l’assouplissement des réglementations, les initiatives budgétaires et les réformes structurelles, favorisant la compétitivité et un environnement économique favorable malgré la volatilité à court terme.

Les mois d’été 2025 ont jusqu’à présent été caractérisés par des mouvements importants sur les marchés boursiers, reflétés par une rotation notable au niveau sectoriel et parmi les favoris du contre-momentum. Il est facile d’attribuer cela au « facteur Trump », étant donné l’incertitude entourant les tarifs douaniers. Mais il est également important de noter que ce type de comportement du marché a été une caractéristique constante de chaque mois de juillet au cours des cinq dernières années.

Si l’on se penche sur l’année 2024, on constate une forte rotation des actions technologiques à méga-capitalisation vers les valeurs à petite capitalisation, soutenue par des chiffres d’inflation américains favorables et une rhétorique plus protectionniste. Si l’on remonte plus loin, jusqu’en 2023, les craintes d’une inflation élevée et d’une hausse des taux d’intérêt qui pourraient peser sur la croissance ont alimenté une attitude plus averse au risque, déclenchant une rotation vers des entreprises plus grandes, plus susceptibles d’être perçues comme une valeur refuge.

Le jury n'a pas encore tranché sur ce qui a exactement provoqué la « grande rotation du marché boursier » de juillet 2025, mais tout comme le chiffre d'affaires annuel habituel au tournant de l'année civile (l'« effet janvier »), on pourrait affirmer qu'il est désormais suffisamment cohérent pour mériter d'être pris en compte à l'avenir. Nous avons déjà ajouté un rappel à nos agendas pour fin juin 2026. Et, comme nous l’avons vu les années précédentes, le mois d’août a débuté avec une réaffirmation de ces thèmes auparavant dominants.

Même un accord imparfait peut aider à calmer les nerfs

Selon nous, l’argument en faveur d’un lent élargissement du marché haussier des actions européennes reste valable. Malgré les inquiétudes concernant les termes de l'accord commercial proposé entre les États-Unis et l'UE, la clarté a contribué à dissiper une partie du bruit du type « vont-ils le faire, ne le feront-ils pas » qui a affecté le sentiment des investisseurs, ce qui se reflète dans la volatilité élevée des marchés boursiers.

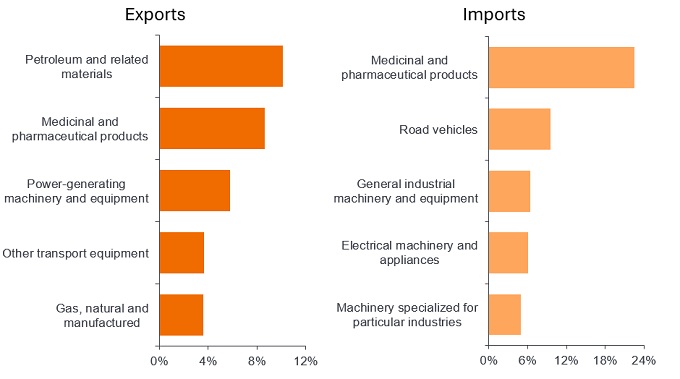

Des désaccords subsistent sur certains détails de l'accord, les deux parties publiant des déclarations contradictoires et la Commission européenne le décrivant comme une « feuille de route » pour de nouvelles négociations et développements. Bien qu’il ne s’agisse pas d’un accord commercial signé, il a permis d’éviter la menace de droits de douane plus élevés, offrant ainsi une certitude aux industries clés des deux côtés (pièce 1).

Graphique 1 : Biens les plus échangés entre les États-Unis et l’UE (% de tous les biens)

Source : LSEG Datastream, EuroStat, Janus Henderson Analysis, au 31 mai 2025. Affiche les principaux groupes de produits, en pourcentage de tous les produits, en 2024. Les données sont classées selon la Classification type pour le commerce international (CTCI).

Et même si elle a établi un plafond tarifaire de 15 % sur la plupart des exportations européennes, y compris les produits pharmaceutiques, apparemment payés par les importateurs basés aux États-Unis, il s’agissait d’un tarif inférieur aux 30 % initialement menacés. Cela semble suffisant pour l’ensemble de l’économie européenne et nous nous attendons à ce que les investisseurs avancent sur cette base.

Des indicateurs plus conciliants

Nous considérons les progrès en matière de déréglementation comme un indicateur positif en Europe et aux États-Unis. Lors du discours annuel du chancelier britannique à Mansion House en juillet, le ministre des Finances britannique s'est engagé à réduire la réglementation, y compris les réformes bancaires visant à libérer des capitaux pour que les banques puissent investir au Royaume-Uni.

Malgré la réticence de certains régulateurs clés de l’UE, nous nous attendons à ce que les politiciens de la région fassent pression pour une ligne accommodante similaire, poussant la Commission des services financiers et la Banque centrale européenne à réduire la réglementation et les exigences de capital pour les banques de l’UE. Cela correspond à la rhétorique de la Réserve fédérale américaine (Fed) qui a organisé sa conférence « Integrated Review of the Capital Framework for Large Banks » fin juillet.

La Fed a jusqu’à présent résisté à la pression du président américain Trump pour réduire les taux d’intérêt, conformément à son double mandat sur le plein emploi et la stabilité des prix. Cependant, la faiblesse récente du marché du travail américain a fait bouger les choses, augmentant les perspectives de baisses des taux d’intérêt plus tard en 2025. La nomination probable d'un candidat plus accommodant pour combler un poste récemment vacant au sein du Conseil des gouverneurs de la Fed suggère un soutien à une politique monétaire plus accommodante à l'avenir. Les conditions financières mondiales étant déjà raisonnablement accommodantes, les espoirs d’un rebond économique au cours du second semestre 2025 et en 2026 devraient prendre de l’ampleur.

« Grand et beau »

Les plans de relance budgétaire semblent être la stratégie pour 2025 parmi les plus grandes économies du monde, du « Big Beautiful Bill » aux États-Unis à l'intensification des mesures de relance de la Chine pour développer les infrastructures, stimuler la consommation et recapitaliser les banques. Ces stratégies axées sur le marché intérieur s’appuient sur la tendance actuelle au rapatriement et à la relocalisation.

En Europe, le « Fonds spécial pour les infrastructures et la neutralité climatique » de l'Allemagne, au nom peu inspirant mais indéniablement important, est un plan d'investissement de 500 milliards d'euros sur 12 ans conçu pour contourner les règles de frein à l'endettement du pays. Juillet a également vu le lancement de « Made for Germany », un engagement d'investissement intersectoriel privé de 631 milliards d'euros sur trois ans qui a réuni 61 entreprises et investisseurs de premier plan en Allemagne. Cette somme comprend les investissements en capital prévus et nouveaux, les dépenses de recherche et développement, ainsi que les contributions des investisseurs internationaux. Nous considérons une contribution de cette ampleur comme un signe encourageant de l’engagement renouvelé de l’Allemagne à s’attaquer à certains des problèmes les plus urgents de l’Europe.

Un ciel pas entièrement dégagé, mais plus encourageant

Août et septembre ont tendance à être des mois de faiblesse saisonnière sur les marchés, et nous restons conscients des risques de rotation et de volatilité supplémentaires découlant de nouvelles négociations sur les tarifs douaniers. Les prévisions de croissance ont été revues à la baisse pour 2025, par rapport à ce qu’elles étaient au début de l’année, les tensions commerciales perturbant inévitablement les chaînes d’approvisionnement mondiales. Mais le mois d’avril – lorsque le président américain Trump a annoncé pour la première fois son projet de tarif douanier – semble avoir marqué un point bas, à partir duquel le Fonds monétaire international (FMI) a revu à la hausse ses prévisions mondiales.

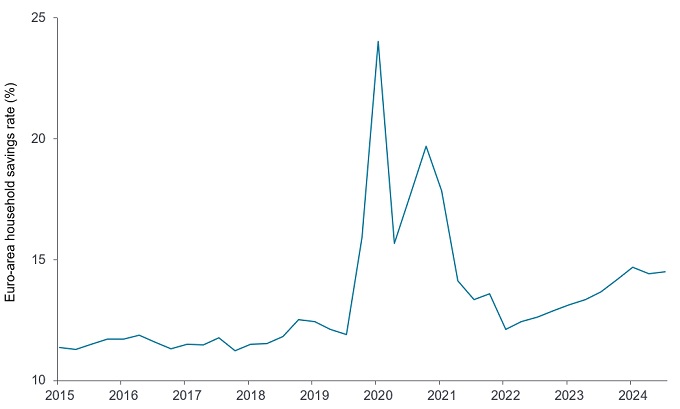

Au-delà de ces observations à court terme, nous observons un environnement plus favorable pour les économies européennes que celui que nous avons observé ces dernières années, ce qui constitue selon nous un contexte favorable. Il faudra sans aucun doute davantage de temps pour mener de véritables réformes structurelles afin d’améliorer la compétitivité de l’Europe et de mobiliser les investissements des entreprises et des gouvernements. L’Europe a un taux d’épargne élevé (graphique 2), et le fait de détourner un pourcentage plus élevé de l’excédent d’épargne des dépôts en espèces/à vue vers des formes d’épargne plus productives pourrait être très bénéfique pour l’économie et les marchés boursiers. À ce titre, l’ampleur des initiatives en cours dans de nombreux domaines – tels que l’assouplissement de la réglementation financière, l’union des marchés de capitaux et la réduction de la bureaucratie générale – est encourageante.

Pièce 2 : Un taux d’épargne élevé peut refléter l’incertitude et la faible confiance des consommateurs

Source : LSEG Datastream, EuroStat, Janus Henderson Investors, au 31 mai 2025. Les données sont corrigées des variations saisonnières.

Marché haussier : Un marché haussier est un marché dans lequel les prix des titres augmentent, en particulier sur une longue période.

Union des marchés des capitaux (UMC) : plan visant à créer un régime de marché unique et intégré pour les capitaux dans l’UE afin de faciliter la circulation des investissements et de l’épargne à travers le bloc au profit des consommateurs, des investisseurs et des entreprises.

Stimulus budgétaire : Les mesures budgétaires sont celles liées à la politique gouvernementale concernant la fixation des taux d’imposition et des niveaux de dépenses. Relance budgétaire : désigne une augmentation des dépenses publiques et/ou une réduction des impôts.

Le frein à l'endettement de l'Allemagne : une loi visant à limiter le déficit budgétaire structurel au niveau fédéral à 0,35 % du PIB, limitant ainsi l'émission de dette publique.

Politique monétaire : Les politiques d’une banque centrale visant à influencer le niveau d’inflation et de croissance d’une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire.

Tarifs douaniers : taxe ou droit de douane imposé par un gouvernement sur des biens importés d’autres pays.

Volatilité : La vitesse et l’ampleur auxquelles le prix d’un portefeuille, d’un titre ou d’un indice évolue à la hausse et à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d'activités d'achat et de vente et encourage des frais de transaction plus élevés qu'un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s'ajouter aux Frais courants du Fonds.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.