Comment la technologie peut-elle rendre efficaces les marchés du carbone ?

Kimberley Pavier, analyste en durabilité au sein de l'équipe Global Technology Leaders, partage les principaux enseignements de la COP27 et explique comment la technologie peut faciliter la mise en place de marchés du carbone crédibles et significatifs, marchés qui sont essentiels pour atteindre la neutralité carbone.

8 minutes de lecture

Principaux points à retenir :

- Sujet clé de la COP27, les marchés du carbone joueront un rôle crucial dans la trajectoire vers la neutralité carbone, en exploitant la variabilité géographique et en offrant des alternatives pour les zones où les émissions de carbone ne peuvent être réduites.

- La technologie et les entreprises technologiques peuvent soutenir les marchés du carbone de nombreuses manières en favorisant la transparence, la qualité, l'additionnalité et l'intégrité, autant de caractéristiques qui font actuellement défaut.

- Bien que ces marchés soient fragmentés et encore très jeunes, certaines opportunités d'investissement commencent à émerger à mesure qu'ils se développent et prennent de l'ampleur.

D'un point de vue général, ce qui ressort de ce que j'ai vu et entendu au sommet sur le climat de la COP27 en Égypte, c'est que des marges de progrès existent. Les discussions ont avant tout porté sur l'eau, la jeunesse, les pertes & dommages, l'alimentation, les océans et les forêts, ce qui a permis de nouer des partenariats prometteurs et de recueillir des engagements en matière de financement climatique. Cependant, les avancées sont toujours lentes et nous ne sommes pas encore sur une trajectoire permettant de limiter le réchauffement climatique à moins de 1,5 degrés. Nous devons changer notre perception du risque à l'égard du changement climatique. Le risque est plus important que celui actuellement anticipé. Dans l'hémisphère sud, les opportunités sont nombreuses. Les perspectives sont selon nous favorables pour les technologies d'atténuation, d'adaptation et de résilience climatiques liées aux énergies non-renouvelables qui n'ont pas encore atteint la taille suffisante ou fait l'objet d'une réduction des risques (contrairement aux énergies solaires et éoliennes). Nous devons aller au-delà de ces technologies traditionnelles.

La technologie est la science permettant de résoudre les problèmes et son potentiel a été mis en évidence tout au long de la conférence.

Les marchés du carbone en sont encore à leurs débuts et manquent encore de qualité et de crédibilité. La technologie peut contribuer à promouvoir leur transparence, leur intégrité et leur utilisation. Les marchés du carbone ont fait l'objet de débats animés lors de la COP27, mais les choses n'ont pas beaucoup avancé. Toutefois, nous saluons le lancement par le ministère japonais de l'environnement du partenariat de mise en œuvre de l'article 6 de l'Accord de Paris, initiative qui a suscité l'engagement de 40 pays et 23 institutions. La Suisse et le Ghana ont conclu un accord historique portant sur l'éclairage efficace et des fourneaux plus propres. Parmi les autres avancées, on peut citer l'annonce par John Kerry, l'envoyé spécial des États-Unis pour le climat, d'un nouveau programme de crédits carbone dont l'objectif est de mobiliser des capitaux privés pour aider les pays à revenus intermédiaires à passer du charbon aux sources d'énergie renouvelables. Dans le même temps, fin novembre 2022, la Commission européenne a publié une proposition de nouveau cadre volontaire pour la certification de l'élimination du carbone. Ce nouveau cadre devrait stimuler les technologies dans ce domaine et améliorer la qualité des projets carbone.

Une introduction aux marchés du carbone

Les marchés du carbone sont des systèmes d'échange au moyen desquels des crédits carbone sont vendus et achetés. La tarification du carbone internalise un coût auparavant externe, facilitant ainsi la réduction des émissions de gaz à effet de serre (GES) et générant des revenus pour la nouvelle économie verte et les domaines lié au climat qui sont sous-financés.

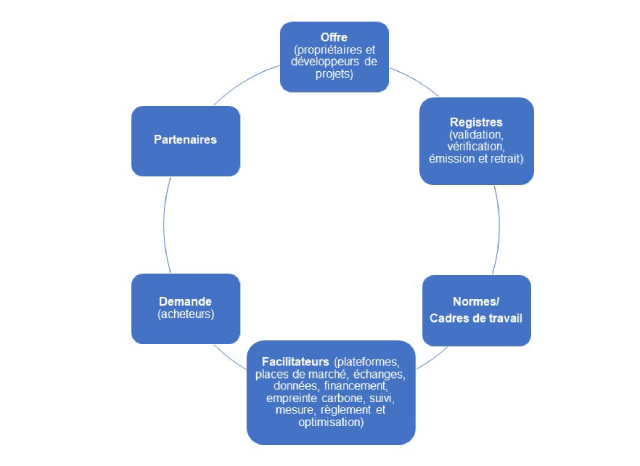

Chaîne de valeur des marchés du carbone

Source : Janus Henderson Investors.

Il existe deux types de marchés du carbone :

1) Marché de réglementation/conformité

Le marché mondial de réglementation/conformité des crédits carbone est énorme et en pleine croissance. Selon Refinitiv, la taille totale de ce marché en 2020 était de 261 milliards de dollars, ce qui représente 10,3 Gt d'équivalent CO2 échangées.1 Les instruments réglementaires de tarification du carbone peuvent prendre diverses formes. Les plus courants sont les systèmes d'échange de quotas d'émission (ETS), qui fixent avant tout des plafonds et s'apparentent à des permis d'échanger/de polluer. Il existe également des fonds de réduction des émissions (intégrant des incitations fiscales), des taxes carbone, des incitations fiscales vertes et des approches hybrides.

Selon la Banque mondiale, il existe plus de 47 juridictions nationales qui se sont dotées d'une forme d'initiative, ce qui représente plus de 20 % des émissions mondiales de GES. La qualité et les prix de ces derniers varient considérablement, de 3,50 $/tonne d'équivalent CO2 au Mexique (taxe carbone), 80 $/tonne d'équivalent CO2 dans l'Union européenne (ETS) à 137 $/tonne d'équivalent CO2 en Suède (taxe carbone). Les universitaires estiment que le prix réel des émissions de GES est d'environ 200 $/tonne d'équivalent CO2.2

2) Marché du carbone basé sur le volontariat

En comparaison, le marché basé sur le volontariat est beaucoup plus petit, fragmenté, et largement privé. Il recouvre des normes variables et, par conséquent, est difficile à mesurer. Les estimations de sa valeur vont de 400 millions à 2 milliards de dollars par an. Les prévisions situent la valeur du secteur entre 10 et 25 milliards de dollars d'ici 2030, et entre 90 et 480 milliards de dollars d'ici 2050.3 Par ailleurs, le coût des crédits carbone est variable, notamment pour les compensations carbone. En effet, leur valeur est étroitement liée à la qualité perçue de la société émettrice.

Les crédits volontaires sont achetés par des entreprises/personnes privées et ne sont pas soumis au système de l'article 6. L'offre actuelle de crédits carbone volontaires provient d'entreprises, d'États, de particuliers ou d'organisations caritatives qui développent des projets carbone. La demande provient de particuliers qui souhaitent compenser leur empreinte carbone, d'entreprises s'étant fixé des objectifs de durabilité et ayant adopté des stratégies de neutralité carbone, et d'entités qui cherchent à tirer profit de l'échange de crédits. Les crédits et compensations carbone peuvent viser soit une réduction, soit une capture, soit un évitement des émissions de CO2, ce dernier objectif étant considéré comme le moins crédible.

Les marchés du carbone sont confrontés à de multiples défis

- Décarbonation dans le monde réel et prévention du double comptage : le crédit crée-t-il une décarbonation dans le monde réel, et ce carbone aurait-il été compensé si le crédit n'avait pas été généré ?

- Permanence des méthodes, et garantie de délais et de calculs pertinents appliqués au carbone : les crédits doivent être suivis, mesurés et retirés, tandis que les émissions de GES doivent être calculées avec précision sur différents horizons et périodes de fluctuations, en évitant les délocalisations d'émissions de GES.

- Vérification et qualité : nous avons besoin d'un nouvel ensemble de compétences et d'outils, de visibilité et d'expertise. Qui créera une comptabilité standardisée et réalisera le contrôle de qualité ? Qui appliquera et mettra en œuvre les mécanismes de réclamation ? Qui sera responsable et qui fera appliquer les bonnes garanties sociales et environnementales ?

- Pertinence : veiller à ce que les compensations carbone ne soient utilisées que pour la partie des émissions qui ne peuvent être réduites, et non pour celles facilement atténuables. Pour que les entreprises utilisent les crédits carbone de manière responsable, ils ne devraient idéalement contribuer qu'à couvrir les derniers 5 à 10 % de leurs émissions.

- Taille critique et diversité des projets

Comment la technologie peut-elle relever ces défis ?

Les points suivants ne sont qu'un échantillon des nombreuses façons dont la technologie peut soutenir la croissance et le développement des marchés du carbone :

Blockchain

Permet des transactions rapides, transparentes, inclusives, bon marché, sûres et efficaces, en stockant des données importantes relatives aux crédits carbone. La blockchain pourrait permettre de lutter contre le double comptage et d'assurer un suivi et des mesures fiables, tout en connectant les différents maillons d'une chaîne de valeur hétérogène. Par exemple, Veritree, la plate-forme basée sur la blockchain (en partenariat avec Samsung), propose divers projets portant sur la biodiversité.

Tokenisation

La start-up Single.Earth utilise une combinaison d'imagerie satellite, de big data et d'apprentissage automatique pour cartographier les modèles d'absorption du carbone à l'échelle mondiale, puis convertit cette analyse en un format de tokenisation. Ces technologies permettent d'inciter les communautés locales à maintenir les écosystèmes en leur apportant de nouvelles sources de revenus, et ouvrent des opportunités aux investisseurs. GreenToken de SAP utilise la tokenisation et la blockchain pour la gestion du carbone dans les chaînes d'approvisionnement.

Imagerie par satellite

Permet de suivre et de surveiller des projets d'élimination du carbone en temps réel, de cartographier les terres ou les mers, et de détecter des signes de déforestation ou de pêche illégale. Des entreprises comme ICEYE font figure de pionniers dans ce domaine grâce à de petits satellites dits SAR (Synthetic Aperture Radar) de la taille d'un micro-onde. Ces satellite sont capables de fournir des images de lieux la nuit et à travers les nuages, le brouillard ou la fumée. Alphabet a prêté ses images satellites, ses ensembles de données géospatiales et ses outils d'apprentissage automatique pour permettre aux projets portant sur la déforestation de détecter avec précision des sons suspects, tels que ceux de tronçonneuses ou de véhicules, ainsi que pour créer des outils comme Global Forest Cover Change/Forest Watch, Collect Earth, Earth Engine, Flood Forecasting et Map of Life.

Places de marché

Des plates-formes sont nécessaires pour connecter les différentes composantes d'un marché mondial fragmenté, en assurant une participation ouverte, bon marché, rapide et inclusive, permettant aux participants d'interagir avec facilité et confiance. Ces plate-formes peuvent contribuer à garantir que les projets carbone sont de grande qualité et additionnels (ils ne peuvent avancer qu'avec l'appui des marchés du carbone), que les données sont stockées de manière sécurisée et que la tarification est transparente. Microsoft est en train de lancer une plateforme de crédits carbone et de crédits nature baptisée Environmental Credit Service. Des start-up comme Pledge fournissent à la fois des outils de mesure et d'analyse et une place de marché de compensations vérifiées couvrant les dommages infligés à l'environnement, tandis que Salesforce dispose de sa propre Net Zero Marketplace (place de marché « net zéro ».

Logiciels, intelligence artificielle (IA), simulations, apprentissage automatique, données et analyses, comptabilité carbone, identification par radiofréquence (RFID), QR codes, capteurs, caméras et drones

Tout un ensemble d'outils sont nécessaires pour améliorer le suivi et le reporting, assurer la crédibilité des projets, réduire le nombre de visites sur site et d'audits, gérer les projets, permettre le prototypage, améliorer les mises à l'échelle, ajuster et stabiliser les paramètres des projets et fournir un système d'enregistrement.

- Capgemini, ServiceNow, Delta Electronics, Microsoft, S&P Global, SAP et Autodesk développent des outils permettant à leurs clients de calculer et de suivre les projets carbone, d'élaborer des reporting sur le carbone, ainsi que de créer des modèles virtuels.

- Impinj fournit des solutions RFID, qui peuvent permettre de réaliser des inventaires de projets.

- Nature Metrics est une nouvelle entreprise innovante qui utilise des échantillons d'ADN environnemental prélevés dans la biodiversité (eau, invertébrés, fèces, sols, sédiments) pour analyser la santé des écosystèmes et fournir des mesures précises du carbone.

- Ambarella fournit des puces à faible consommation d'énergie et alimentées par l'IA pour les zones où l'éclairage est faible et où la bande passante est réduite pour les caméras. ZeroCO2 a créé des projets de compensation carbone basés sur la forêt. La société utilise des QR codes, des images satellites, des caméras et des capteurs pour suivre ses projets.

Intégration

Des outils capables d'intégrer la compensation dans notre vie quotidienne, en veillant à ce que les consommateurs comprennent le véritable coût du carbone et puissent compenser directement leurs émissions. Parmi les fournisseurs de paiement, Adyen fait figure de pionnier dans ce domaine avec son produit Planet/Restore.

Les entreprises technologiques ouvrent la voie

Les entreprises de « technologies propres » (clean techs) fournissent des crédits compensatoires et de nouvelles voies de décarbonation. Tesla vend activement des crédits carbone aux anciens constructeurs automobiles, tandis que les micro-onduleurs solaires d'Enphase Energy ou de SolarEdge améliorent les capacités solaires et réduisent les coûts d'énergie.

Les achats de compensations par les grandes entreprises sont en hausse. Alphabet, Microsoft et Salesforce se sont collectivement engagés à acheter pour 500 millions de dollars d'élimination de carbone d'ici 2030. Bien que les objectifs affichés et la qualité des compensations puissent varier, les compensations sont en hausse et il est nécessaire que les marchés de crédits carbone soient ambitieux, crédibles et transparents.

En synthèse

Nous considérons la technologie comme la science permettant de résoudre des problèmes et la clé pour libérer le vaste potentiel des marchés du carbone et l'atteinte d'objectifs climatiques. Bien qu'ils demeurent fragmentés et encore très jeunes, certaines opportunités d'investissement commencent à émerger à mesure que les marchés du carbone se développent davantage et prennent de l'ampleur.

1 Gt CO2e = gigatonnes d'équivalent de dioxyde de carbone ; une façon simple de quantifier les émissions de divers gaz à effet de serre (GES) en les exprimant en termes de quantité de dioxyde de carbone qui aurait le même effet de réchauffement sur le climat.

2 Source : Annual Review of Resources Economics : Gérer le changement climatique dans un contexte d'incertitudes : L'évaluation intégrée récursive à un point d'inflexion.

3 Source : Katusa Research et Trove Intelligence.

L'Accord de Paris est un traité international juridiquement contraignant sur le changement climatique. Son objectif est de limiter le réchauffement climatique à un niveau bien inférieur à 2 degrés, de préférence à 1,5 degré, par rapport aux niveaux préindustriels.

L'article 6 du règlement de l'Accord de Paris régissant les marchés du carbone permet aux pays de coopérer volontairement les uns avec les autres, ce qui signifie qu'ils peuvent transférer les crédits carbone obtenus par la réduction des émissions de GES pour aider un ou plusieurs pays à atteindre leurs propres objectifs climatiques.

La compensation des émissions de carbone permet aux particuliers et aux organisations de compenser les émissions inévitables de gaz à effet de serre en soutenant des projets qui réduisent, suppriment ou empêchent les émissions de CO2 émises ailleurs.

La tarification du carbone est un instrument qui rend compte des coûts externes des émissions de gaz à effet de serre (GES) – les coûts des émissions payés par le grand public, comme les dommages subis par les cultures, les coûts des soins de santé liés aux vagues de chaleur et aux sécheresses, et les pertes de biens dues aux inondations et à l’élévation du niveau de la mer – et les associe à leurs sources par un prix, généralement sous la forme d’un prix appliqué au dioxyde de carbone (CO2) émis. Elle les associe à leurs sources par un prix, généralement sous la forme d’un prix appliqué au dioxyde de carbone (CO2) émis.

Neutre en carbone : désigne la réduction des émissions de gaz à effet de serre à un niveau aussi proche de zéro que possible afin d’éviter les pires conséquences du changement climatique et de préserver une planète vivable.

Les secteurs technologiques peuvent être considérablement affectées par l’obsolescence des technologies existantes, la brièveté des cycles de production, la chute des prix et des bénéfices, la concurrence des nouveaux arrivants sur le marché et la conjoncture économique dans son ensemble Un investissement centré sur une seule industrie pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché dans son ensemble.

L’investissement ESG (environnemental, social et de gouvernance) ou durable prend en considération des facteurs allant au-delà de l’analyse financière traditionnelle. Cette approche peut limiter les investissements disponibles et conduire à des performances et des expositions différentes. Ces dernières peuvent s’avérer plus concentrées dans certains domaines que le marché dans son ensemble.

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds adopte une approche d’investissement durable, ce qui peut entraîner une surpondération et/ou une sous-pondération dans certains secteurs et donc une performance différente de celle des fonds qui ont un objectif similaire, mais qui n’intègrent pas de critères d’investissement durable dans la sélection des titres.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

8 minutes de lecture

Principaux points à retenir :

- Sujet clé de la COP27, les marchés du carbone joueront un rôle crucial dans la trajectoire vers la neutralité carbone, en exploitant la variabilité géographique et en offrant des alternatives pour les zones où les émissions de carbone ne peuvent être réduites.

- La technologie et les entreprises technologiques peuvent soutenir les marchés du carbone de nombreuses manières en favorisant la transparence, la qualité, l'additionnalité et l'intégrité, autant de caractéristiques qui font actuellement défaut.

- Bien que ces marchés soient fragmentés et encore très jeunes, certaines opportunités d'investissement commencent à émerger à mesure qu'ils se développent et prennent de l'ampleur.