Principaux points à retenir :

- Revenons un an en arrière : les investisseurs obligataires ont connu un parcours difficile en 2022, mais le point de départ aujourd'hui est celui de rendements relativement élevés et d'un potentiel de diversification renouvelé au sein d'un portefeuille.

- Le décalage entre la cause et l'effet signifie que le durcissement accumulé de la politique monétaire est susceptible d'être ressenti plus fortement par les emprunteurs les plus fragiles dans les mois à venir, ce qui souligne la nécessité d'une évaluation minutieuse de leur solvabilité.

- Le recul de l'inflation et la possibilité d'un retournement du cycle de hausse des taux sont de bon augure pour les secteurs du marché sensibles aux taux d'intérêt. Mais les investisseurs pourraient être confrontés à une certaine volatilité en raison de la possibilité d'une réduction de la liquidité au cours du second semestre 2023.

Prononcées d'une voix ferme, les annonces de sécurité sont difficiles à manquer. Le métro de Washington insiste sur le fait qu'il faut « reculer » (« Step back ») tandis que le métro de Londres vous oblige à « faire attention à la marche » (« mind the gap »). Ces deux consignes méritent d'être respectées, non seulement pour la sécurité personnelle des voyageurs, mais aussi pour mieux comprendre les risques et les opportunités des marchés obligataires actuels.

Prenez du recul #1

Les marchés obligataires ont beaucoup évolué en 18 mois et il est bon de se demander d'où ils viennent. ??? En 2022, ils ont été mal aimés, ce qui est compréhensible, car le durcissement monétaire concerté des banques centrales a entraîné une forte hausse des rendements et une chute des cours des obligations. Aujourd'hui, le sentiment à l'égard des obligations est très différent.

Les flux mondiaux vers les titres obligataires sont résolument positifs. EPFR Global fait état de 152 milliards d'USD investis dans les fonds obligataires depuis le début de l'année.1 Le principal facteur est le revenu disponible : les bons du Trésor américain à un an peuvent atteindre des rendements de près de 5 % et même les Bunds allemands à un an rapportent 3,2 %, ce qui est bien loin des rendements négatifs proposés il y a encore peu de temps en mai 2022.

Les rendements plus élevés se répercutent en cascade sur l'éventail de qualité, le rendement moyen des obligations d'entreprises mondiales de statut Investment Grade étant de 5,1 % et celui des obligations à haut rendement (de qualité inférieure à Investment Grade) de 9,0 %, comme le montrent les indices ICE BofA Global Corporate et ICE BofA Global High Yield.2 Face à l'incertitude des perspectives économiques, les investisseurs sont de nouveau attirés par une classe d'actifs offrant des revenus, une sécurité relative du capital et une diversification potentielle par rapport aux actions. Nous nous attendons à ce que cette tendance se poursuive.

Prenez du recul #2

Le passé nous affecte encore. Nous pouvons penser que l'urgence due au COVID a pris fin il y a un certain temps, mais ses effets perdurent. Ce n'est qu'au cours du premier trimestre de cette année que la Chine a commencé à rouvrir complètement son économie. Dans de nombreux secteurs à l'échelle mondiale, les revenus et les coûts restent déséquilibrés alors que les dépenses liées au tourisme et aux loisirs rebondissent et que les dépenses liées aux biens s'amenuisent. Les chèques de relance et l'épargne accumulée pendant la période du COVID commencent à peine à être épuisés. Les perturbations de la chaîne d'approvisionnement qui ont contribué à l'augmentation des coûts au cours des deux dernières années se sont inversées.

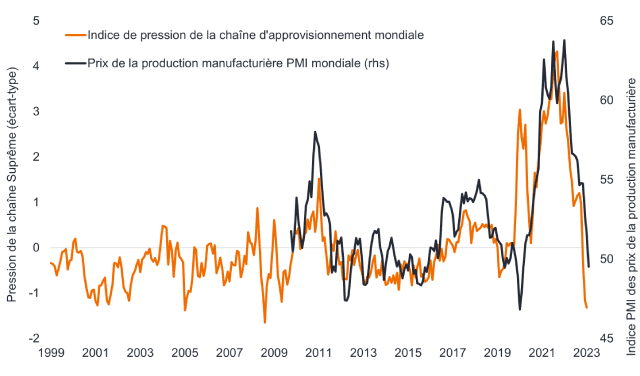

Illustration 1 : les pressions sur les prix se dissipent à mesure que les pressions sur la chaîne d'approvisionnement mondiale s'atténuent

Source : Refinitiv Datastream, Réserve fédérale de New York, d'avril 1999 à avril 2023. L'indice de pression sur la chaîne d'approvisionnement s'est normalisé de sorte que zéro indique une valeur moyenne, les valeurs positives représentent une pression plus forte et les valeurs négatives une pression moindre (en écarts types). Prix de la production manufacturière de l'indice S&P des directeurs d'achat (PMI) de l'industrie manufacturière mondiale (« S&P Global Manufacturing Purchasing Manager Index (PMI) Manufacturing Output Prices »), un chiffre supérieur à 50 indique une hausse des prix tandis qu'un chiffre inférieur à 50 indique une baisse des prix.

Tout cela rend difficile l'analyse des performances économiques et des entreprises car les comparaisons d'une année sur l'autre restent faussées. La désinflation est-elle un signe positif du retour à la normale des chaînes d'approvisionnement ou un signe avant-coureur de destruction de la demande ? Ce sont là autant de facteurs auxquels les responsables politiques sont confrontés et qui peuvent les inciter à attendre des tendances claires des statistiques avant de changer de politique.

Attention à la marche #1

Les décalages temporels ont brouillé les signaux des indicateurs avancés et continuent d'affecter les chiffres sur l'inflation. À titre d'exemple, les coûts du logement continuent de grimper dans les chiffres officiels sur l'inflation américaine alors même que des données plus opportunes sur les loyers montrent une diminution de l'inflation des loyers. Les courbes de rendement inversées (les obligations à longue échéance rapportant moins que les obligations à courte échéance de qualité de crédit similaire) ont toujours été le signe d'une récession imminente.

Les décalages sont toutefois très variables. Les recherches ont montré que depuis 1969, l'écart entre l'inversion de la courbe des rendements à 3 mois/10 ans (pendant au moins 10 jours de bourse consécutifs) et le début d'une récession allait de 5 à 16 mois.3 Les tensions de ce cycle mettront plus de temps à se manifester, ce qui reflète l'extrême déconnexion entre la croissance nominale et la croissance réelle. Oui, nous constatons un ralentissement, mais la croissance nominale a bénéficié d'une inflation plus élevée. La croissance du produit intérieur brut (PIB) nominal des États-Unis a été de +10,7 % en 2021 et n'a ralenti qu'à +9,2 % en 2022, soit deux des taux les plus élevés de ces quatre dernières décennies.4 Nous avons tendance à oublier que l'inflation imprévue fait des gagnants, à savoir les emprunteurs.

Attention à la marche #2

La hausse des taux d'intérêt a mis en évidence des déficits de financement. L'une des ironies des récentes turbulences au sein du secteur bancaire est que ce n'est pas la récession ou un ralentissement économique qui a entraîné la chute de la Silicon Valley Bank, mais la combinaison d'importantes pertes latentes et de l'écart entre la vitesse à laquelle elle pouvait lever des fonds et celle à laquelle elle pouvait faire face aux retraits des déposants. Il ne s'agit pas d'un cycle de crédit normal et les banques sont les perdantes de cette « déconnexion entre croissance nominale et réelle » qui s'est traduite par des pertes obligataires en 2022.

Les turbulences ont mis en lumière la santé des bilans et des coûts de financement des entreprises. Encore une fois, si nous revenons un an ou deux en arrière, de nombreuses entreprises ont procédé à des refinancements à des taux bas et ont remboursé leur dette à terme. Pour l'instant, il n'y a pas d'échéance importante avant 2025, même si les marchés et les entreprises ont tendance à commencer à penser au refinancement 12 mois à l'avance. De nombreuses entreprises ont émis plusieurs obligations qui arrivent à échéance de manière séquentielle, de sorte qu'elles peuvent généralement faire face à une hausse brutale des taux car celle-ci n'affecte qu'une petite partie de leur dette. Le problème se pose pour les entreprises qui ont une part importante de dette à taux variable ou de dette à taux fixe qui arrive à échéance et qui doit être refinancée. À titre d'exemple, celles qui ont émis une obligation il y a plusieurs années à un taux de 4 % doivent maintenant payer un rendement de 9 % pour se refinancer. Des défauts approchent.

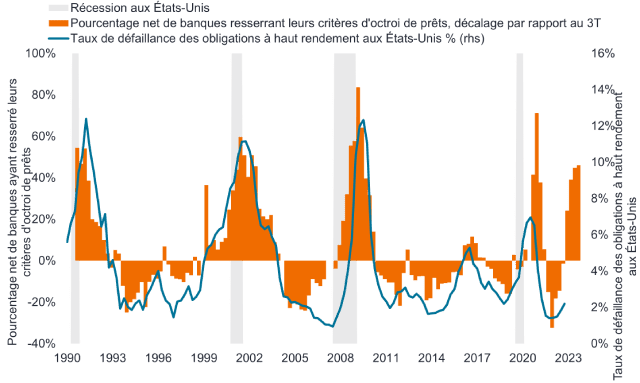

Il est peu probable que les entreprises en difficulté trouvent les banques particulièrement réceptives. Ces dernières ont durci leurs normes d'octroi de prêt avant même les récentes turbulences bancaires, ce qui n'a fait qu'accentuer le durcissement des conditions de crédit. Ce durcissement annonce généralement une croissance du PIB plus faible et des taux de défaut plus élevés, ce qui justifie la prudence à l'égard des emprunteurs en difficulté dans les secteurs les plus cycliques.

Illustration 2 : les défauts des entreprises suivront-ils la trajectoire historique typique ?

Source : Deutsche Bank, Janus Henderson Investors, Bloomberg, Federal Reserve Senior Loan Officer Opinion Survey, % net des banques durcissant leurs normes d'octroi de prêt (grandes et moyennes entreprises), taux de défaut des obligations à haut rendement aux États-Unis, du 30 juin 1990 au 30 avril 2023. Rien ne garantit que les tendances passées se maintiendront ou que les prévisions se réaliseront. Les performances passées ne préjugent pas des performances futures.

Attention à la marche #3

La liquidité alimente les marchés. L'une des curiosités de ces six derniers mois a été qu'au moment où la Réserve fédérale américaine (Fed) s'engageait dans une politique de durcissement quantitatif, permettant à son bilan de se réduire jusqu'à 95 milliards de dollars par mois, les marchés d'actions et des autres actifs risqués ont continué à bien se comporter. Cela s'explique en partie par l'expansion du bilan d'autres banques centrales, telles que la People’s Bank of China, qui a compensé la Fed, ainsi que par le financement d'urgence visant à prévenir l'instabilité financière à la suite des turbulences bancaires du mois de mars. Même l'impasse sur le plafond de la dette aux États-Unis a eu pour effet de libérer près de 500 milliards de dollars dans l'économie, le compte général du Trésor (« Treasury General Account » ou TGA) ayant été ponctionné.

Le second semestre 2023 devrait être marqué par une forte émission de bons du Trésor, le gouvernement américain cherchant à reconstituer les fonds du TGA, tandis que la Fed vide le système de ses dollars via son durcissement quantitatif. Ajoutez à cela le durcissement quantitatif de la Banque centrale européenne et de la Banque d'Angleterre, et le décor pourrait être planté pour une plus grande volatilité.

La lumière au bout du tunnel

L'ennemi des obligations a toujours été l'inflation, mais comme cette menace commence à s'éloigner et que les taux d'intérêt devraient atteindre des sommets dans les mois à venir, la duration effraie moins. Historiquement, l'un des meilleurs moments pour détenir des titres obligataires est celui où les responsables politiques procèdent à leur dernier relèvement de taux dans un cycle de hausse, ce qui pourrait être de bon augure pour les secteurs sensibles aux taux tels que les emprunts d'État et les obligations d'entreprises de statut Investment Grade au second semestre 2023.

La forte croissance nominale a sans doute retardé l'impact du durcissement de la politique monétaire, mais le durcissement des conditions de crédit devrait se faire sentir. Les spreads de crédit sur les obligations à haut rendement sont proches de leurs moyennes historiques.5 Bien que cette situation permette de se prémunir contre un ralentissement économique, nous pensons qu'ils sont susceptibles de s'élargir. Les valorisations des sociétés financières et des titres adossés à des créances hypothécaires commerciales ont augmenté lors de la récente panique bancaire. Cette dépréciation a créé certaines opportunités, mais elle rappelle également que le sentiment à l'égard des marchés du crédit peut évoluer rapidement. Pour rester sur la bonne voie, il sera plus important que jamais de bien comprendre les fondamentaux de l'emprunteur. Comme pour tous les tournants du cycle, la notion de « moyenne » n'est pas utile. Les signes de tension n'apparaîtront pas partout, mais chaque secteur aura ses gagnants et ses perdants.

Conditions de crédit : la facilité avec laquelle les entreprises et les ménages peuvent accéder au financement. Lorsque les conditions de crédit sont plus strictes, il est plus difficile ou plus coûteux pour les particuliers et les entreprises d'accéder au financement.

Notations de crédit : note attribuée par une agence de notation de crédit telle que S&P Global Ratings, Moody's et Fitch sur la solvabilité d'un emprunteur. Par exemple, S&P classe les obligations à haut rendement de BB à B jusqu'à CCC en fonction de leur qualité décroissante et de leur risque plus élevé, c'est-à-dire que les emprunteurs notés CCC présentent un risque de défaut plus élevé.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Valeurs cycliques : entreprises qui vendent des biens de consommation discrétionnaires, comme les voitures, ou des industries très sensibles aux changements de l'économie, comme les sociétés minières. Le cours des actions et des obligations émises par des sociétés cycliques par rapport à leurs homologues non cycliques a tendance à être fortement affecté les ralentissements ou accélérations de la croissance économique.

Défaut de paiement : le non-paiement par un débiteur (tel qu'un émetteur d'obligations) des intérêts ou la non-restitution du montant initial prêté à l'échéance. Le taux de défaut est généralement exprimé sous forme de pourcentage reflétant la valeur nominale des obligations d'un indice en défaut sur une période de 12 mois par rapport à la valeur nominale totale des obligations de l'indice au début de la période.

La Réserve fédérale ou Fed est le système bancaire central des États-Unis.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Produit intérieur brut (PIB) : valeur de tous les produits et services finis produits par un pays, sur une période spécifique (généralement trimestrielle ou annuelle). Il est généralement exprimé en pourcentage par rapport à une période précédente et constitue une mesure globale de l’activité économique d’un pays.

Obligation à haut rendement : une obligation dont la notation de crédit est inférieure à celle d'une obligation de qualité Investment Grade.Parfois appelée obligation de qualité inférieure à Investment Grade.Ces obligations comportent un risque plus élevé de défaut de paiement de la part de l'émetteur. Elles sont donc généralement émises avec un coupon plus élevé (paiement régulier des intérêts) afin de compenser le risque supplémentaire.

L'indice ICE BofA Global Corporate suit la performance d'obligations d'entreprises de qualité Investment Grade émises publiquement sur les principaux marchés nationaux et euro-obligataires.

L'indice ICE BofA Global High Yield suit la performance d'obligations d'entreprises de qualité inférieure à Investment Grade libellées en USD, CAD, GBP et EUR émises publiquement sur les principaux marchés nationaux ou euro-obligataires.

Inflation: le taux annuel de variation des prix, généralement exprimé en pourcentage. L'indice des prix à la consommation (IPC) est une mesure de l'évolution moyenne dans le temps des prix payés par les consommateurs urbains pour un panier de biens et de services de consommation.

Investment grade : obligations généralement émises par des gouvernements ou des entreprises perçues comme ayant un risque de défaut relativement faible. La qualité supérieure de ces obligations se reflète dans leurs meilleures notations de crédit.

Endettement (ou levier) : il s’agit de la mesure du niveau d’endettement d’une entreprise. Endettement brut = dette / résultat avant intérêts, impôts, dépréciations et amortissements.

Politique monétaire : politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Elle comprend le contrôle des taux d'intérêt et de l'offre de monnaie. L'assouplissement consiste pour une banque centrale à augmenter l'offre de monnaie et à réduire les coûts d'emprunt. Le durcissement fait référence à l'activité de la banque centrale visant à freiner l'inflation et à ralentir la croissance de l'économie en augmentant les taux d'intérêt et en réduisant l'offre de monnaie.

L'Indice des directeurs d'achat (PMI) est un indice de l'évolution dominante des tendances économiques des secteurs manufacturiers et des services basé sur une enquête réalisée auprès des entreprises du secteur privé.

Durcissement quantitatif : politique monétaire de contraction dans laquelle les banques centrales diminuent l'offre de monnaie dans l'économie en réduisant leurs bilans - cela peut être réalisé en laissant passivement les obligations arriver à échéance et en les supprimant de ses soldes de trésorerie ou en vendant activement des obligations pour assécher les liquidités du système au sens large.

Récession : une baisse significative de l’activité économique qui dure plus de quelques mois. Un atterrissage en douceur est un ralentissement de la croissance économique qui permet d’éviter une récession.

Compte général du Trésor (« Treasury General Account »): il s'agit du compte d'exploitation du gouvernement américain qui est tenu par des dépositaires désignés, principalement les banques de la Réserve fédérale, pour gérer les transactions quotidiennes de fonds publics.

Rendement : niveau de revenu d'un titre, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Courbe des taux: graphique représentant les rendements d’obligations de qualité similaires en fonction de leurs échéances. Sur une courbe des taux normale/ascendante, les rendements des obligations à long terme sont plus élevés que ceux des obligations à court terme. Une courbe des taux peut indiquer les attentes du marché concernant la trajectoire économique d’un pays.

Volatilité : le rythme et l'ampleur des fluctuations à la hausse et à la baisse du cours d'un portefeuille, d'une valeur mobilière ou d'un indice. Si le cours fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le cours évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

1 EPFR Global, depuis le début de l'année jusqu'au 17 mai 2023.

2 Bloomberg, Generic 1 year US Government Bond, Generic 1-year German Government Bond, indice ICE BofA Global Corporate, indice ICE BofA Global High Yield. Rendements au 31 mai 2023. Les rendements peuvent varier dans le temps et ne sont pas garantis.

3 Bianco Research, 3 février 2023.

4 Bloomberg, Bureau of Economic Analysis, PIB nominal américain, variation annuelle en pourcentage en glissement annuel remontant à 1983. Données correctes au 31 mai 2023.

5 Bloomberg, indice ICE BofA Global High Yield, spread ajusté en fonction des options par rapport aux emprunts d'État, données mensuelles, 20 ans jusqu'au 31 mai 2023.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.