Les appareils, les outils et les assureurs du secteur médical plaident en faveur d'un rebond

Les segments non thérapeutiques du secteur de la santé sont restés en retrait en 2023. Le Gérant Andy Acker et l'analyste Tim McCarty pensent que cette situation pourrait changer l'année prochaine.

7 minutes de lecture

Principaux points à retenir :

- Les organisations d'assurance-maladie de type « managed healthcare », les outils et services des sciences de la vie et les appareils médicaux ont sous-performé ces derniers mois en raison de la rationalisation postérieure à la pandémie et d'événements idiosyncrasiques.

- Nous pensons que de nombreux problèmes sont de court terme et qu'ils pourraient être résolus à partir de 2024.

- Dans le même temps, les valorisations des actions ont baissé et, selon nous, elles ne reflètent pas le potentiel de croissance à long terme des secteurs concernés.

Compte tenu de l'engouement suscité cette année par les nouvelles thérapies amaigrissantes et de la progression à deux chiffres des actions des fabricants des médicaments concernés, il peut être surprenant d'apprendre que le secteur de la santé dans son ensemble est resté en retrait du marché en 2023.

Une grande partie de cette sous-performance s'est concentrée dans les domaines non thérapeutiques du secteur, en particulier les organisations d'assurance-maladie de type « managed healthcare », les outils et services des sciences de la vie et les appareils médicaux.

Mais nous pensons que cette tendance pourrait bientôt changer. Nous expliquons dans le présent article les raisons de la sous-performance de chaque secteur et les raisons pour lesquelles nous pensons que leurs perspectives pourraient s'améliorer à partir de l'année prochaine.

Des valorisations inférieures, moins d'incertitudes pour les organisations d'assurance-maladie de type « managed care »

Après un solide parcours lors de la correction du marché l'année dernière, les actions des entreprises d'assurance-maladie de type « managed care » ont débuté l'année 2023 avec des valorisations supérieures à la normale. Cette situation les a désavantagées lors d'une série de chocs négatifs survenus cette année.

Tout d'abord, le nombre d'inscriptions à Medicaid (le programme de santé pour les ménages à faibles revenus) a diminué lorsque l'urgence de santé publique due au COVID-19 a pris fin et que les États ont recommencé à vérifier l'éligibilité à Medicaid. En ce qui concerne les polices d'assurance proposées par les employeurs, les investisseurs ont craint qu'une récession potentielle n'entraîne des licenciements et, par conséquent, une baisse du nombre d'affiliés. Dans le même temps, Medicare Advantage (une version privée du programme fédéral d'assurance pour les personnes âgées) a vu ses taux de remboursement baisser après des années d'augmentations significatives.

D'autres facteurs ont également joué : l'optimisme a régné à l'approche de la fin du cycle de durcissement des taux d'intérêt de la Réserve fédérale et les sociétés de type « managed care » ont réinvesti les primes et ont bénéficié de taux plus élevés. Par ailleurs, la demande de soins médicaux courants a rebondi, ce qui a conduit certains assureurs à revoir à la baisse leurs perspectives bénéficiaires en raison de l'augmentation des coûts d'utilisation.

Aussi nombreux qu'aient été les problèmes, les organismes de type « managed care » sont rarement pénalisés pendant longtemps étant donné la nature constante de la demande de soins de santé (Illustration 1). À titre d'exemple, les personnes qui perdent leur couverture Medicaid peuvent désormais bénéficier de plans à prix très réduits sur le marché de l'assurance-maladie. Avec environ 10 000 personnes atteignant l'âge de 65 ans chaque jour aux États-Unis, Medicare Advantage reste le secteur qui connaît la croissance la plus rapide, et l'augmentation des volumes ainsi que la révision de la conception des plans peuvent contribuer à compenser la baisse des taux de remboursement. De plus, il est de plus en plus admis que les taux d'intérêt pourraient rester élevés plus longtemps.

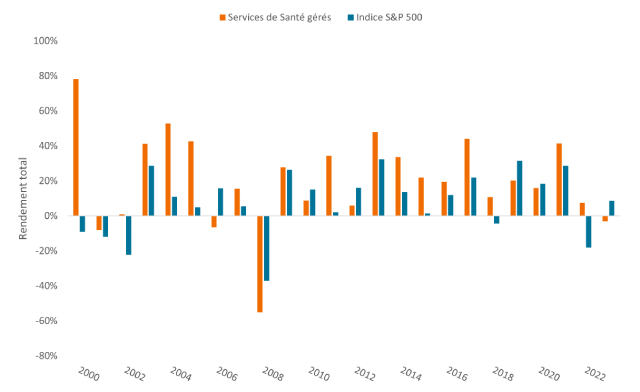

Illustration 1 : les organismes de type « managed care » sous-performent en 2023

Toutefois, depuis 2000, il est rare que le secteur sous-performe l'indice S&P 500.® Indice sur deux années consécutives.

Source : Bloomberg, données au 31 octobre 2023. Le sous-secteur Managed Healthcare est un indice de référence pondéré en fonction de la capitalisation boursière des sociétés de type « managed care » de l'indice S&P 500. Les performances passées ne permettent pas de prédire les performances futures.

Source : Bloomberg, données au 31 octobre 2023. Le sous-secteur Managed Healthcare est un indice de référence pondéré en fonction de la capitalisation boursière des sociétés de type « managed care » de l'indice S&P 500. Les performances passées ne permettent pas de prédire les performances futures.

Il convient également de noter que nous entrons dans une année électorale aux États-Unis, ce qui ces dernières années a créé de la volatilité sur le segment « managed care ». Mais nous pensons que ce cycle électoral pourrait s'avérer moins dommageable au secteur car les candidats se sont tenus à l'écart des propositions drastiques des années passées, telles que la révision de la loi sur les soins abordables (« Affordable Care Act ») ou la mise en place d'une couverture santé universelle.

Ainsi, la conjugaison d'un risque électoral réduit, d'une plus grande clarté concernant les inscriptions et les coûts et de la possibilité d'une période prolongée de taux élevés, ainsi que des valorisations qui ont maintenant baissé, pourrait permettre aux organismes de « managed care » de générer une meilleure performance en 2024.

Les outils se ressaisissent après le boom de la pandémie

Les entreprises qui fournissent des outils et des services dans le domaine des sciences de la vie ont vu leur demande exploser pendant la pandémie, car la recherche et le développement de vaccins et de produits thérapeutiques contre le COVID ont grimpé en flèche et les besoins de diagnostic ont augmenté. Les perturbations de la chaîne d'approvisionnement ont également poussé de nombreuses entreprises biopharmaceutiques à commander deux fois les composants nécessaires à la fabrication de leurs médicaments afin de se prémunir contre les pénuries, ce qui a gonflé les ventes de produits dits de biotraitement.

Ces tendances de la demande ont commencé à se normaliser en 2023 à mesure que la pandémie diminuait. Mais les investisseurs se sont inquiétés de la durée du ralentissement, notamment en raison de la pénurie de financement dans le secteur de la biotechnologie dans un contexte de durcissement des marchés de capitaux. La lenteur de la réouverture de l'économie chinoise, ainsi que l'incertitude quant aux changements apportés à la tarification des médicaments dans le cadre de la loi de 2022 sur la réduction de l'inflation (IRA), ont accentué le pessimisme.

Nous pensons que cette correction est excessive. La plupart des entreprises prévoient que le pire du déstockage dans le secteur des biotraitements est maintenant derrière elles (ou qu'il atteindra son niveau le plus bas dans les mois à venir), tandis qu'à long terme, nous ne voyons pas de preuve d'une réduction permanente des dépenses de R & D du secteur pharmaceutique en raison de la loi IRA. La Chine dispose également d'un plan pluriannuel visant à développer une industrie biotechnologique nationale, indépendamment des défis cycliques à court terme. Dans un même temps, les entreprises ont pris des mesures pour adapter leurs structures de coûts à l'environnement actuel, ce qui devrait favoriser l'expansion de leurs marges bénéficiaires à partir de 2024.

Les appareils médicaux en baisse, mais à ne pas exclure

Après avoir sous-performé le secteur en 2022, les actions du secteur des appareils médicaux ont démarré en force au premier semestre 2023, la demande insatisfaite d'interventions chirurgicales de routine et d'autres soins s'étant enfin libérée. Depuis lors cependant, de nombreux titres ont cédé leurs gains et ont vu leurs valorisations s'effondrer (Illustration 2). Le coupable : la nouvelle classe de médicaments amaigrissants appelés agonistes du GLP-1.

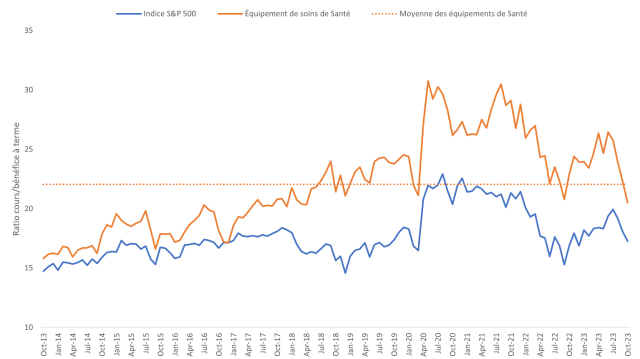

Illustration 2 : les valeurs des appareils médicaux sont victimes des GLP-1

Ayant cédé ses gains de 2023, le segment des appareils médicaux se négocie à une décote par rapport à sa moyenne à long terme.

Source : Bloomberg. Les données sont mensuelles et reflètent les ratios cours/bénéfice prévisionnels à 12 mois, du 31 octobre 2013 au 31 octobre 2023. Le segment des équipements de santé est un indice de référence pondéré par la capitalisation boursière des sociétés d'équipements de santé de l'indice S&P 500. Le ratio cours/bénéfices (PER) sert à évaluer le cours d’un ou de plusieurs titres en portefeuille par rapport à son/leur bénéfice par action.

Source : Bloomberg. Les données sont mensuelles et reflètent les ratios cours/bénéfice prévisionnels à 12 mois, du 31 octobre 2013 au 31 octobre 2023. Le segment des équipements de santé est un indice de référence pondéré par la capitalisation boursière des sociétés d'équipements de santé de l'indice S&P 500. Le ratio cours/bénéfices (PER) sert à évaluer le cours d’un ou de plusieurs titres en portefeuille par rapport à son/leur bénéfice par action.

Les GLP-1 ont montré qu'ils permettaient une perte de poids sans précédent chez les patients (environ 15 à 20 %) et, en août, une étude historique a démontré qu'un GLP-1, le Wegovy, réduisait également de 20 % le risque relatif de problèmes cardiovasculaires tels que les crises cardiaques et les accidents vasculaires cérébraux. Ces études et d'autres ont amené les investisseurs à craindre que les GLP-1 ne suppriment le besoin de dispositifs dans plusieurs grandes catégories de maladies apparentées, notamment le diabète, l'apnée du sommeil, les maladies cardiaques et l'orthopédie.

Il est certain que sur la base des tendances actuelles, le marché des GLP-1 pourrait être considérable, ses ventes pouvant dépasser les 100 milliards de dollars d'ici à 2032. Mais dans le même temps, de nombreuses inconnues demeurent. La recherche clinique se poursuit et des questions se posent encore sur le coût, le remboursement et la volonté des patients de poursuivre le traitement avec la formulation actuelle des médicaments, à savoir un produit injectable une fois par semaine.

En outre, il faudra peut-être des décennies pour infléchir la courbe de la demande de procédures médicales. À titre d'exemple, pour une personne de 60 ans en surpoids souffrant d'arthrose, il est peu probable qu'un GLP-1 prescrit aujourd'hui élimine la nécessité d'une intervention du genou, car l'arthrose est en grande partie irréversible.

En outre, la médecine est rarement binaire. Les statines par exemple contribuent à réduire les maladies cardiovasculaires, mais n'ont pas réduit de manière significative le besoin d'appareils cardiaques. Dans certains cas, les GLP-1 pourraient être un facteur de croissance de ce secteur : 10 % des interventions orthopédiques ne peuvent être réalisées parce que l'indice de masse corporelle du patient est trop élevé. Par ailleurs, la demande d'appareils médicaux est fortement liée à l'âge, de sorte que si les GLP-1 aident les gens à vivre plus longtemps, cela pourrait en fin de compte être un facteur de soutien du secteur des appareils médicaux.

Malgré cela, les actions du secteur des appareils médicaux pourraient connaître une certaine volatilité à court terme car les GLP-1 continuent de dominer l'actualité. Nous pensons que cela pourrait être une opportunité pour les investisseurs à long terme qui peuvent faire abstraction des rumeurs et profiter des valorisations qui, à notre avis, reflètent la réaction instinctive du marché et non les perspectives mesurées sur le secteur.

Information importante

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Le resserrement quantitatif (ou QT pour Quantitative Tightening) est une politique monétaire du gouvernement utilisée occasionnellement pour diminuer la masse monétaire en vendant des titres d’État ou en les laissant arriver à échéance et les sortir de ses encaisses.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

7 minutes de lecture

Principaux points à retenir :

- Les organisations d'assurance-maladie de type « managed healthcare », les outils et services des sciences de la vie et les appareils médicaux ont sous-performé ces derniers mois en raison de la rationalisation postérieure à la pandémie et d'événements idiosyncrasiques.

- Nous pensons que de nombreux problèmes sont de court terme et qu'ils pourraient être résolus à partir de 2024.

- Dans le même temps, les valorisations des actions ont baissé et, selon nous, elles ne reflètent pas le potentiel de croissance à long terme des secteurs concernés.