Principaux points à retenir :

- Les marchés financiers sont façonnés par une mentalité de risque élevé/rendement élevé. Nous pensons que les investisseurs gagneraient à se concentrer sur des actifs moins spéculatifs.

- Le sentiment commence à évoluer vers notre point de vue non consensuel de début d'année, selon lequel les taux d'intérêt ne baisseraient pas autant qu'anticipé. Une liquidité réduite signale généralement la fin des périodes spéculatives et un regain d'intérêt pour les fondamentaux.

- Dans ce contexte, nous privilégions les investissements « tranquilles », notamment les actions à dividendes, les actions non américaines, et les obligations à court terme de haute qualité, moins sensibles à la hausse des taux.

Les marchés financiers et les marchés des paris ont des fonctions très différentes au sein de l'économie, mais à la mi-2026, il semble clair qu'il existe une spéculation anormale dans l'économie actuelle, car les investisseurs confondent les deux. Selon nous, les investisseurs auraient intérêt à s'en tenir aux fondamentaux et à laisser le hasard aux parieurs.

Les marchés financiers existent pour la formation de capital. Les investisseurs prennent des participations dans les entreprises ou leur accordent des prêts, ce qui réduit le coût du capital de ces entreprises et stimule l'investissement productif et l'emploi. Les marchés des paris n'apportent aucune valeur ajoutée comparable à l'économie au sens large. Les participants parient simplement sur un résultat.

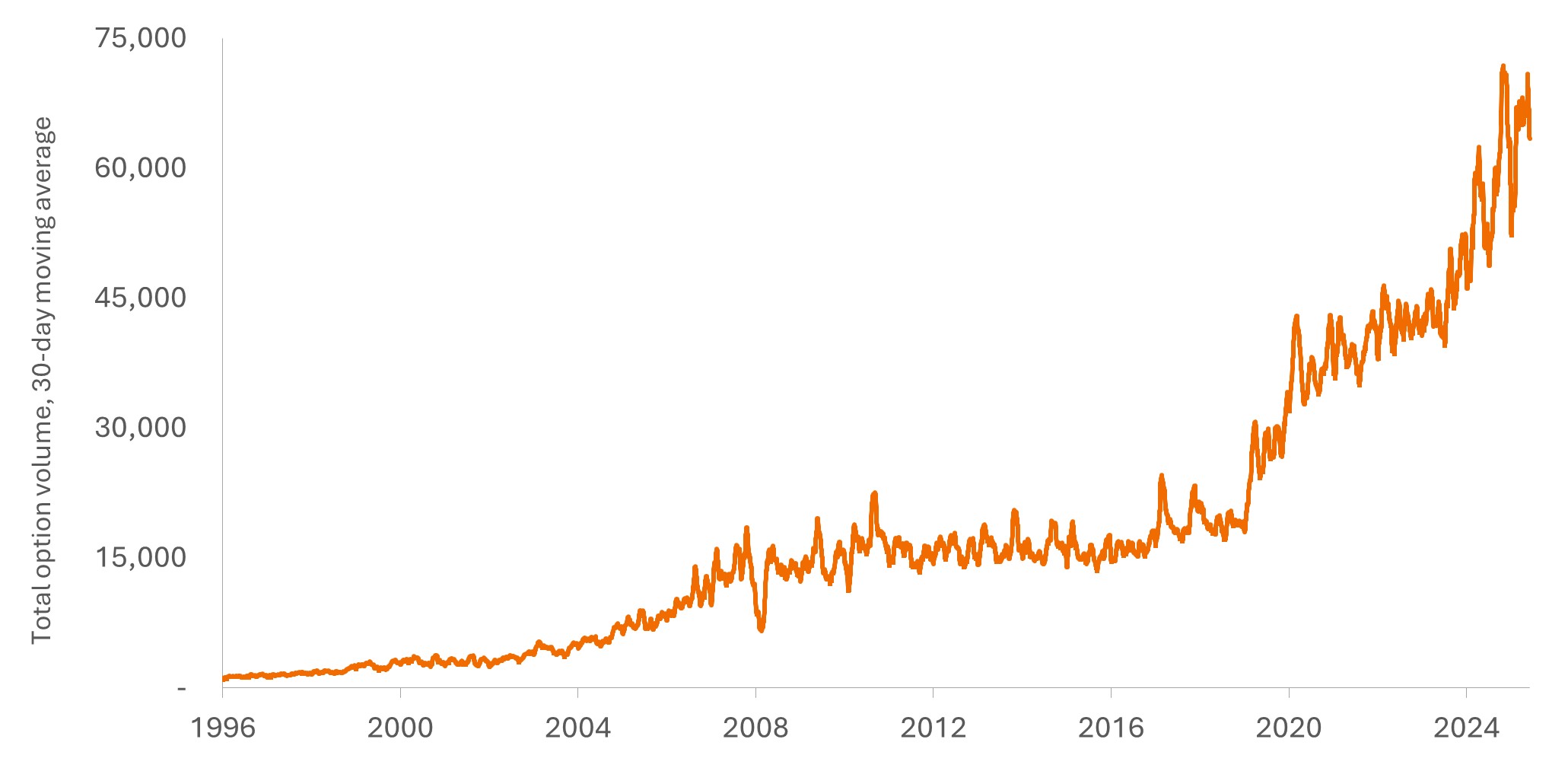

Le graphique 1 suggère que le volume total d'options reflète la nature de plus en plus spéculative des marchés financiers. L'effet de levier inhérent aux options offre aux investisseurs une méthode à risque et rendement plus élevés, susceptible d'accroître les rendements des actions. Malgré le risque accru lié à l'utilisation des options, les volumes de transactions ont plus que triplé au cours des cinq dernières années.

Compte tenu du contexte spéculatif, nos perspectives pour 2026, intitulées « La tranquillité a du bon », préconisaient des positions sur les actions à dividendes, les actions hors États-Unis, les obligations de meilleure qualité à plus court terme, et l'or.

Graphique 1 : La spirale des volumes d’options illustre la nature de plus en plus spéculative des marchés

Source : Bloomberg, au 31 mai 2026.

Les investisseurs réévaluent la Fed

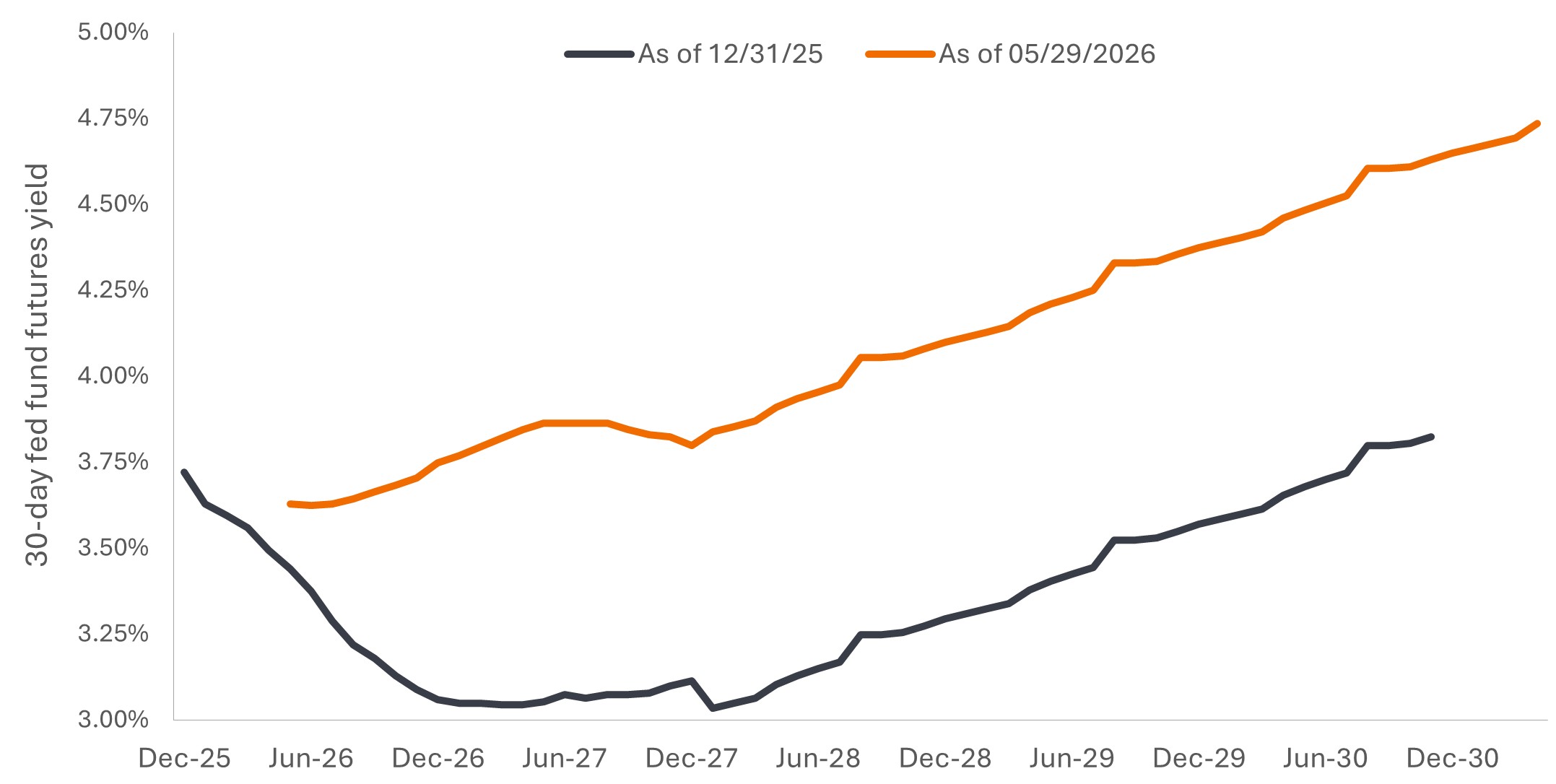

L'une de nos principales hypothèses en début d'année était que la Réserve fédérale américaine (Fed) ne serait pas en mesure de baisser les taux aussi rapidement ou aussi nettement que le prévoyait le consensus. En fait, nous pensions qu'il était probable que la Fed doive changer de cap et augmenter ses taux.

Ce point de vue non consensuel semble gagner en popularité. Le graphique 2 présente les prévisions du marché à terme concernant le taux des fonds fédéraux. Fin 2025 (ligne ambrée), les marchés prévoyaient que le taux des fonds fédéraux serait abaissé en 2026 et ne reviendrait pas à son niveau actuel avant 2030. Les prévisions actuelles (ligne blanche) anticipent des taux beaucoup plus élevés, avec seulement une légère baisse de taux attendue cet été et des taux suivant une trajectoire résolument haussière au cours des cinq prochaines années.

Graphique 2 : Une trajectoire des taux d'intérêt nettement différente de celle du début de l'année

Source : Bloomberg, au 31 mai 2026.

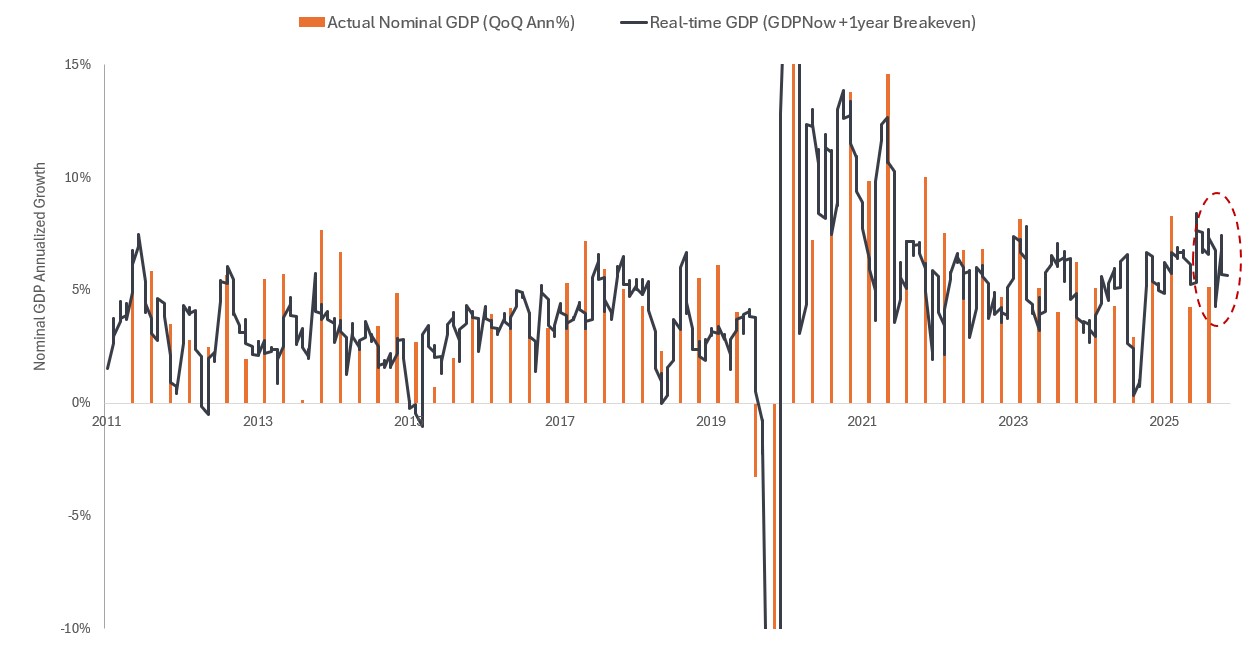

L’optimisme à court terme concernant une éventuelle baisse des taux est peut-être encore trop optimiste. Le graphique 3 présente notre mesure simple en temps réel du produit intérieur brut nominal (PIB) (PIB réel plus inflation) intégrant les prévisions GDPNow de la Fed d'Atlanta et les points morts d'inflation à un an. Les barres du graphique représentent le PIB nominal tel qu'il a été publié.

La croissance économique nominale des États-Unis a été extraordinairement forte. Le PIB nominal au troisième trimestre 2025 était supérieur à 8 %, ce qui, si l'on exclut la pandémie et la période post-pandémique, en faisait le premier trimestre de PIB nominal à 8 % en près de 20 ans. Le quatrième trimestre a été plus lent en raison du shutdown gouvernemental, mais le PIB nominal du premier trimestre 2026 était supérieur à 5,5 %, et le trimestre en cours revient à ce stade au-dessus de 7 %.

Nous continuons de croire qu'une croissance nominale aussi forte limitera la marge de manœuvre de la Fed, qu'elle s'orientera progressivement vers un biais restrictif et qu'elle pourrait effectivement relever les taux.

Graphique 3 : La croissance économique américaine demeure exceptionnellement forte

Source : Bloomberg, au 31 mai 2026.

Les fondamentaux prennent davantage d'importance lorsque la liquidité se tarit.

L'histoire montre également que lorsque la liquidité se dissipe, les investisseurs se concentrent davantage sur les fondamentaux que sur la performance et le momentum récents des actions. L'histoire montre également que lorsque la liquidité se raréfie, les investisseurs se concentrent davantage sur les fondamentaux que sur la performance et la dynamique récentes des actions.

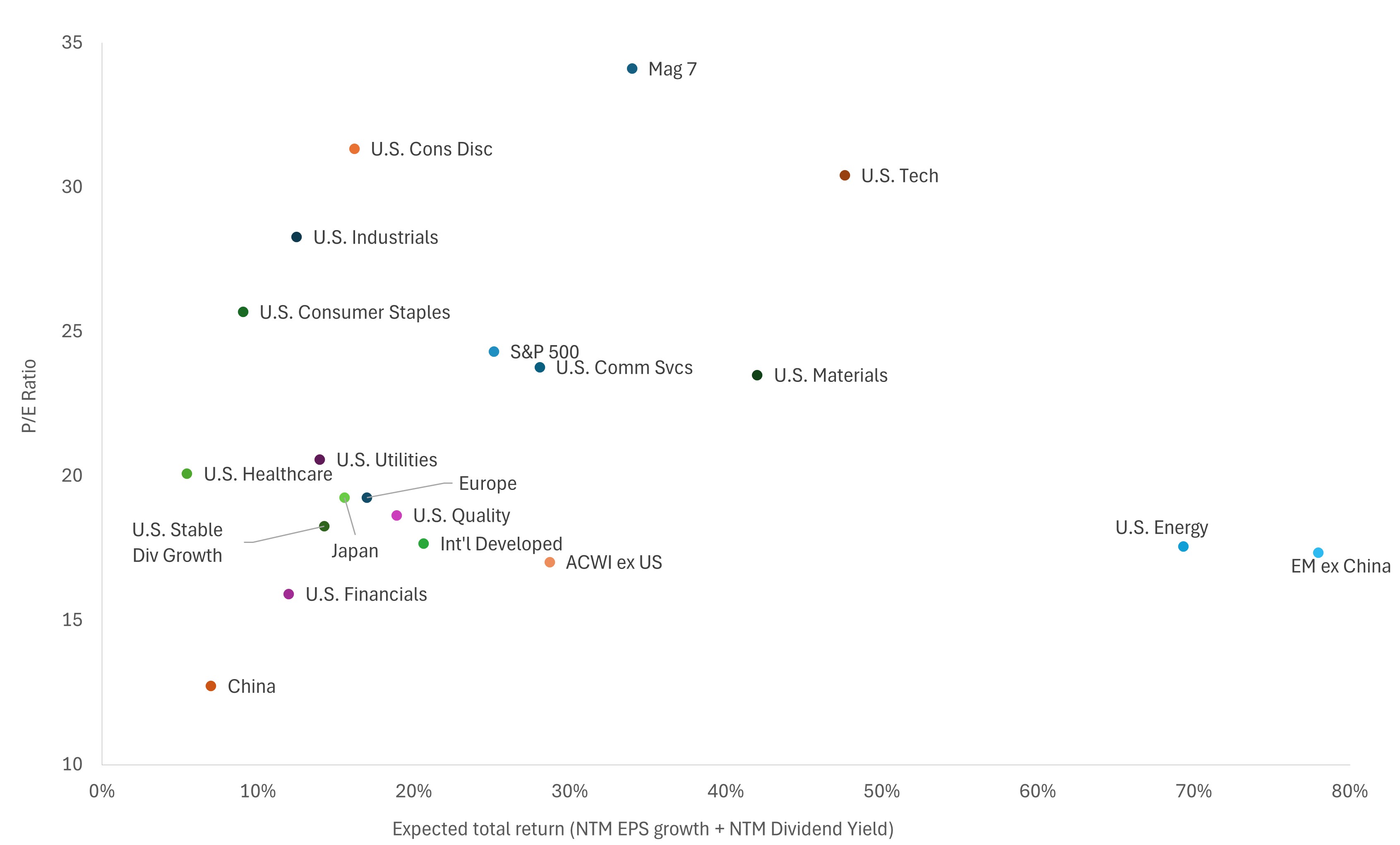

Le graphique 4 compare les fondamentaux des principales catégories d'actions. Il présente le rendement total attendu (défini comme la croissance des bénéfices plus le rendement du dividende) par rapport à la valorisation. Les catégories situées en bas à gauche sont considérées comme plus attrayantes, tandis que celles situées en haut à droite le sont moins.

Les segments du marché des actions, tels que les dividendes et les actions non américaines Les actions semblent beaucoup plus attrayantes que les actions favorites du consensus, les soi-disant Magnificent 7 (Mag 7), ou que le secteur technologique au sens large.

Graphique 4 : Opportunités au-delà du Mag 7 et de la technologie

Source : Richard Bernstein Advisors LLC, MSCI, S&P Global, Bloomberg Finance L.P., au 31 mai 2026. NTM = Douze prochains mois. Les secteurs sont définis comme les secteurs GICS du S&P500® . Qualité américaine : L’indice MSCI USA Sector Neutral Quality mesure la performance des actions américaines à grande et moyenne capitalisation présentant des caractéristiques de qualité relativement plus élevées, identifiées à travers trois variables fondamentales : le rendement des capitaux propres, la variabilité des bénéfices et le ratio dette/capitaux propres. Croissance stable des dividendes aux États-Unis : S&P High Yield Dividend Aristocrats Index. L'indice mesure la performance des composantes de l'indice S&P Composite 1500 offrant le rendement en dividendes le plus élevé et ayant suivi une politique de gestion des dividendes augmentant constamment les dividendes chaque année pendant au moins 20 années consécutives.

Ce n'est pas le moment de prendre du risque de crédit.

La plupart des investisseurs savent que des rendements plus élevés impliquent généralement une prise de risque plus importante, et nos recherches menées au cours des 35 dernières années suggèrent fortement que les investissements de moindre qualité, tant en actions qu'en obligations, offrent des rendements plus élevés à long terme. Cependant, les points d'entrée sont très importants.

Investir lorsque la valorisation des actions est très élevée ou que les spreads obligataires sont très étroits implique que les primes de risque sont trop faibles. Autrement dit, l'investisseur n'est pas rémunéré pour le risque lié à l'investissement, et la probabilité d'une sous-performance est plus élevée.

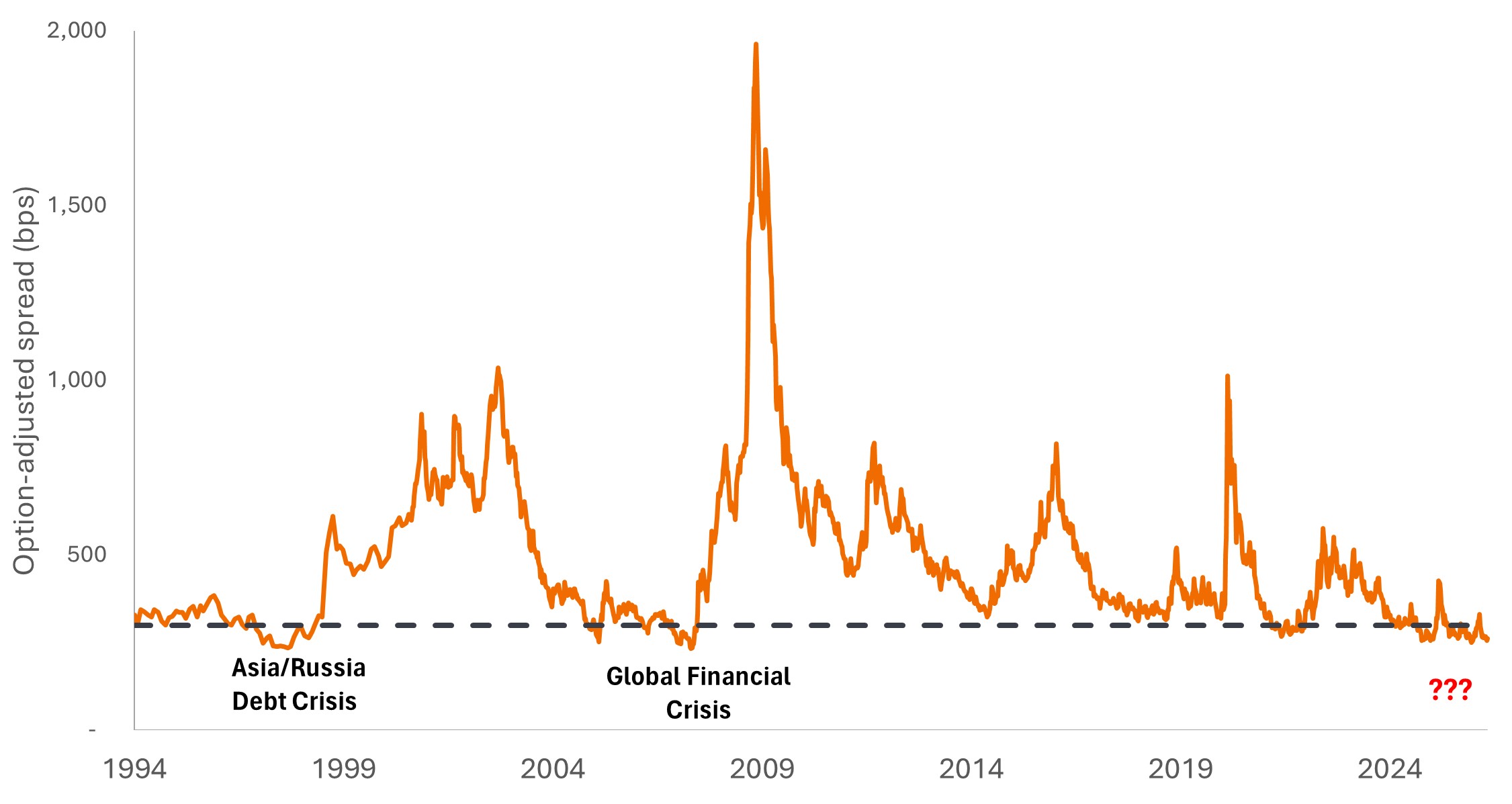

Le graphique 5 met en évidence l'étroitesse actuelle des écarts de crédit des entreprises à haut rendement. En réalité, les écarts de crédit n'ont été plus étroits qu'aujourd'hui qu'à deux reprises au cours des 30 dernières années, et chaque épisode a été suivi d'événements de crédit majeurs. Compte tenu de cet historique, nous continuons de privilégier les placements obligataires de meilleure qualité et à plus court terme, tels que les obligations municipales, les bons du Trésor et les titres adossés à des créances hypothécaires.

Avec une croissance nominale plus forte que prévu par les investisseurs et l'incapacité potentielle de la Fed à baisser les taux, les investisseurs en obligations pourraient avoir intérêt à maintenir la duration à des niveaux inférieurs à ceux de l'indice de référence.

Graphique 5 : Les écarts de crédit des obligations d'entreprises à haut rendement n'ont été aussi étroits que deux fois auparavant.

Source : Bloomberg, au 31 mai 2026.

La tranquillité reste belle

Historiquement, les préférences des investisseurs en matière de risque oscillent entre une aversion au risque très prudente et une prise de risque débridée. Au début du marché haussier, les investisseurs n'investissaient que dans des actions de qualité versant des dividendes et dans des obligations du Trésor. Aujourd'hui, alors que la frontière entre marchés de capitaux et marchés de prédiction s'estompe, aucun niveau de risque, qu'il s'agisse d'actions ou d'obligations, ne semble pouvoir satisfaire les envies de jeu.

Au lieu de suivre le troupeau des preneurs de risques, nous nous en tenons aux fondamentaux qui continuent de suggérer que les investissements ennuyeux sont tout à fait attrayants. Dividendes, hors États-Unis actions et obligations de qualité à court terme continuent de constituer la base de nos allocations pour le second semestre 2026.

Informations importantes

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances varieront en fonction de l'évolution de la situation de l’émetteur et des tendances politiques et économiques.

Titres obligataires : sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Les obligations à haut rendement ou « junk bonds » comportent un risque plus élevé de défaut et de volatilité des prix. Les titres étrangers, y compris la dette souveraine, sont soumis à des fluctuations monétaires, à des incertitudes politiques et économiques, à une volatilité accrue et à une liquidité réduite, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les obligations high yield ou « junk bonds » comportent un risque plus élevé de défaut et de volatilité de leurs cours et peuvent connaître des fluctuations soudaines et importantes.

Le point de base (pb) est égal à 1/100 de point de pourcentage. 1 point de base = 0,01 %, 100 points de base = 1 %.

L'indice Bloomberg U.S. Corporate High Yield Bond mesure le marché des obligations d'entreprises à haut rendement et à taux fixe libellées en dollars américains.

écart de crédit : La différence de rendement entre des titres ayant une échéance similaire mais une qualité de crédit différente. Des spreads en hausse signalent en général une dégradation du profil de crédit des entreprises, alors qu’un resserrement reflète une amélioration.

L'écart de risque de crédit est le risque de perte financière sur un titre de créance en raison d'un élargissement de l'écart (différence de rendement) entre ce titre et un indice de référence sans risque, tel qu'une obligation du Trésor américain. Elle représente les variations de la valeur marchande dues à une perception accrue du risque de crédit par le marché, distincte du risque réel de défaut de paiement de l'emprunteur.

Le rendement du dividende est la moyenne pondérée des rendements de dividendes des titres du portefeuille (y compris les liquidités). Ce chiffre n'a pas vocation à démontrer les revenus engrangés ou les distributions effectuées par le portefeuille.

La duration mesure la sensibilité du cours d’une obligation aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Le taux de croissance des bénéfices désigne le taux de croissance annualisé des bénéfices d'une ou plusieurs actions d'un portefeuille sur une période donnée, qu'elle soit prospective ou passée.

Le risque de taux d'intérêt correspond au risque de perte de valeur d'une obligation ou d'un autre actif lorsque les taux d'intérêt évoluent dans une direction défavorable.

Le durcissement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant ses taux d’intérêt et en réduisant la masse monétaire.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.