Principaux points à retenir :

- Sur un horizon de 20 ans, les actions européennes « value » ont généré des performances supérieures à celles des actions « deep value ».

- Bien que les actions « deep value » aient surperformé à des niveaux de valorisation extrêmes, cette surperformance s’est produite sur une période relativement courte et a fini par s'éroder.

- Nous pensons que les actions européennes « value » de qualité sont plus attractives pour les investisseurs qui visent le long terme.

Au sein du secteur « value » du marché européen, où se situent les performances les meilleures et les plus régulières ?

C’est une question que me posent souvent mes clients et ma réponse habituelle est que les actions « value » de qualité ont tendance à surperformer les actions « deep value » au fil du temps. Oui, les actions « deep value » ont leurs moments de gloire, mais ceux-ci ont tendance à être de courte durée et sont généralement remplacés par des périodes prolongées de surperformance des actions « value » de qualité.

Pour illustrer ce phénomène, j’ai réalisé une étude sur les marchés libellés en euros. Les résultats démontrent que les actions « deep value »ont tendance à surperformer lorsque l’écart de valorisation (la différence de valorisation entre les actions bon marché et les actions onéreuses) sur les marchés est à des niveaux élevés voire extrêmes. Une fois que ces écarts commencent à se réduire, les actions « value » de qualité ont tendance à prendre le dessus et à surperformer.

Le test « value »

Aux fins de cet exercice, j'ai utilisé les valorisations historiques via le ratio cours/valeur comptable pour définir le style « deep value » car, à mon avis, cet indicateur reflète le plus fidèlement l'environnement des entreprises individuelles via leurs bénéfices/pertes non distribués. Les actions « value »de qualité ont été définies comme des actions présentant des anomalies de valorisation par rapport à leur structure de bilan, leurs bénéfices/flux de trésorerie, leur politique de rétention et leur notation actuelle par rapport à leur profil de performance durable supposé, soit le cœur du filtre que nous utilisons pour identifier des actions de qualité mal valorisées pour notre stratégie Euroland.

À l’aide de FactSet, nous avons analysé 20 ans de données historiques sur les entreprises (31/01/2003 – 31/01/2023) et tracé les courbes de performance des actions les moins chères en deux groupes (« deep value » et « value »de qualité, comme défini ci-dessus). Les deux groupes avaient à peu près la même taille d’échantillon et il n’y avait pas de biais de survie dans l’étude. Cependant, il est important de noter qu’il existe un effet « petite capitalisation » dans les résultats globaux, car toutes les positions étaient équipondérées sur la période de 20 ans. Par ailleurs, les valeurs financières sont présentées séparément car le filtre utilisé pour identifier les actions « value »de qualité non financières comporte une mesure de la trésorerie qui n’est pas appropriée au secteur financier.

L’étude part du postulat qu'aux niveaux de valorisation extrêmes, les actions « deep value » surperforment effectivement les actions « value » de qualité, mais que cette surperformance se produit sur une période relativement courte et qu'elle finit par s'éroder.

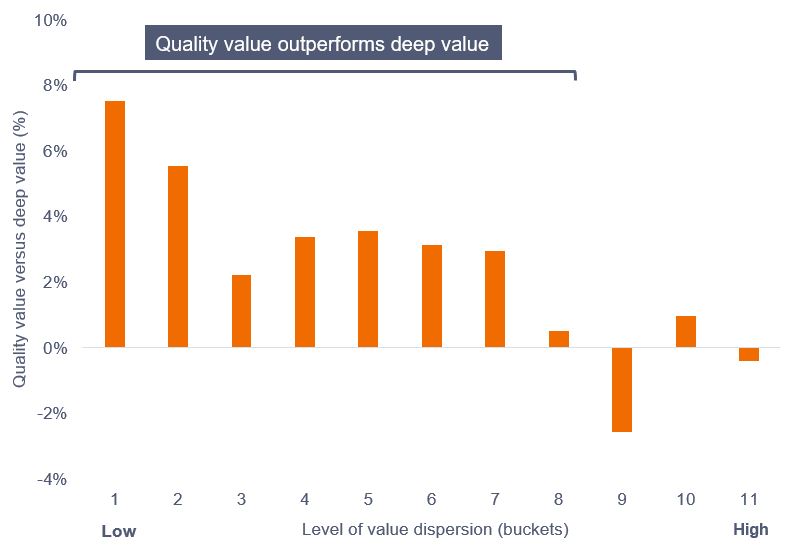

L’étude suggère que, sur la période étudiée, les actions « value »de qualité surperforment les actions « deep value » environ plus de 80 % du temps pour les valeurs non-financières et environ 85 % du temps pour les valeurs financières. Les performances comparatives moyennes pour chaque panier indiquées dans le graphique 1 concernent la période de conservation de 12 mois à compter de la date de sélection. Numériquement, plus la valeur du panier est faible, plus l'écart de valorisation sur les marchés est faible et vice versa.

Pour l'univers non financier, les performances moyennes sur 12 mois sur la période de 20 ans ont été les suivantes : « deep value »: 9,4 % par an, « value » de quality : 13,0 % par an.

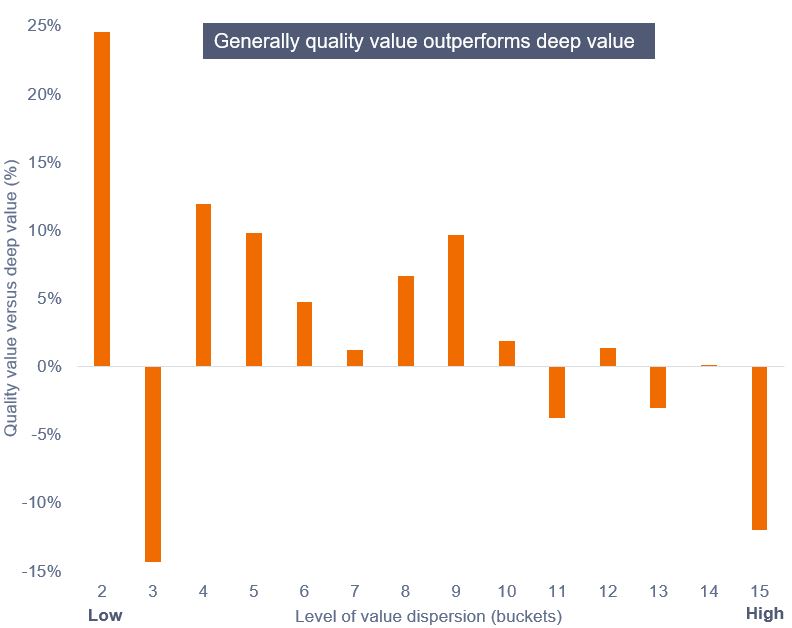

Pour l'univers financier, les performances moyennes sur 12 mois au cours de la période d'étude de 20 ans étaient les suivantes : « deep value » : 0,5 % par an, « value » de qualité : 4,0 % par an.

Valeurs non-financières

Graphique 1 : Performance des actions « value » de qualité par rapport aux performances des actions « deep value » et niveaux de dispersion (valeurs non financières)

Source : FactSet/Janus Henderson, Univers = MSCI EMU Index et FTSE World EMU region Index, valeurs non financières regroupées. Différence sur 20 ans entre les performances mensuelles moyennes des actions « value » de qualité et des actions « deep value » de janvier 2003 à janvier 2023. Paniers attribués associés aux niveaux de l'écart de valorisation au sein des marchés, valorisation déterminée par le ratio cours/valeur comptable. Les performances passées ne préjugent pas des performances futures.

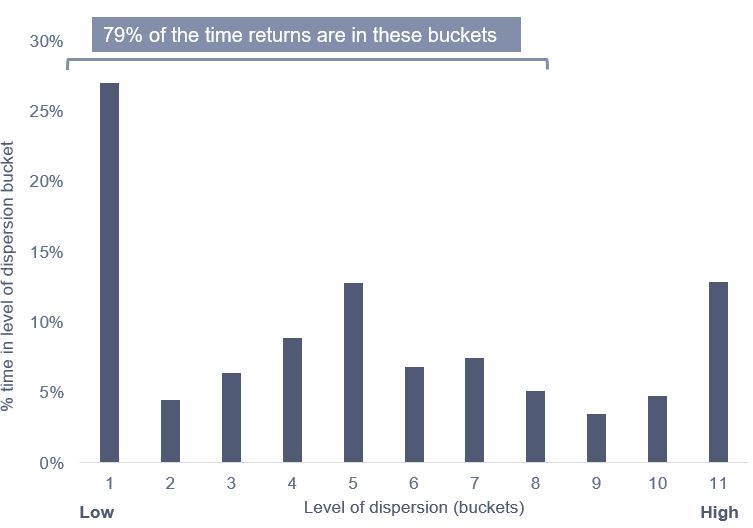

Graphique 2 : Temps passé dans le panier du niveau de dispersion (valeurs non financières)

Source : FactSet/Janus Henderson, Univers = MSCI EMU Index et FTSE World EMU region Index, valeurs non financières regroupées, 20 ans de janvier 2003 à janvier 2023. Paniers attribués associés aux niveaux de l'écart de valorisation au sein des marchés, valorisation déterminée par le ratio cours/valeur comptable. Les performances passées ne préjugent pas des performances futures.

Finance

L’étude sur les valeurs financières a été plus problématique à deux égards. Premièrement, la dispersion des valorisations du secteur a été beaucoup plus élevée au cours des 20 dernières années. Pour cette raison, nous avons inclus davantage de paniers dans notre analyse. Deuxièmement, les lecteurs les plus attentifs remarqueront qu’il n’existe pas de « panier 1 ». Cela est dû au fait que 1) le niveau de dispersion dans le secteur financier n’a jamais été suffisamment bas pour saisir les paramètres que nous avons définis pour ce panier et 2) les performances ont été plus volatiles sur une base de 12 mois. Si nous allongeons la période de conservation – disons deux à trois ans – la forme de la courbe des performances se rapproche de celle du reste du marché. Toutefois, pour nous permettre de mieux comparer les valeurs financières et les valeurs non financières, nous avons conservé une période de 12 mois. Tout comme c'était le cas des valeurs non-financières, le secteur financier affiche une surperformance prolongée pour les actions « value » de qualité.

Graphique 3 : performances des actions « value » de qualité par rapport aux performances des actions « deep value » et niveaux de dispersion (valeurs financières)

Source : FactSet/Janus Henderson, Univers = MSCI EMU Index et FTSE World EMU region Index, valeurs financières regroupées. Différence sur 20 ans entre les performances mensuelles moyennes des actions « value » de qualité et des actions « deep value » de janvier 2003 à janvier 2023. Paniers attribués associés aux niveaux de l'écart de valorisation au sein des marchés, valorisation déterminée par le ratio cours/valeur comptable. Les performances passées ne préjugent pas des performances futures.

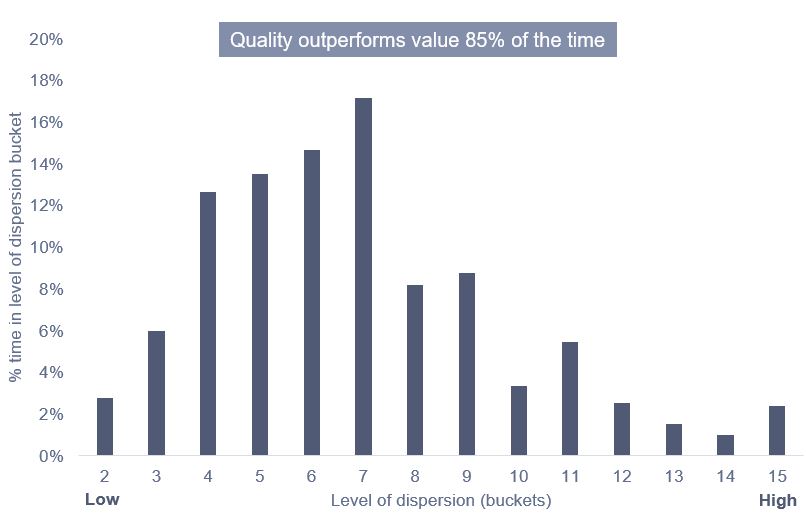

Graphique 4 : Temps passé dans le panier du niveau de dispersion (valeurs financières)

Source : FactSet/Janus Henderson, Univers = MSCI et FTSE World EMU region, valeurs financières regroupées. 20 ans de janvier 2003 à janvier 2023. Paniers attribués associés aux niveaux de l'écart de valorisation au sein des marchés, valorisation déterminée par le ratio cours/valeur comptable. Les performances passées ne préjugent pas des performances futures.

Conclusion

L’étude part du postulat qu'aux niveaux de valorisation extrêmes, les actions « deep value » surperforment effectivement les actions « value » de qualité, mais que cette surperformance se produit sur une période relativement courte et qu'elle finit par s'éroder. À plus long terme, l’étude (sur 20 années de données mensuelles) suggère que les actions « value »de qualité surperforment les actions « deep value » environ plus de 80 % du temps pour les valeurs non-financières et environ 85 % du temps pour les valeurs financières.

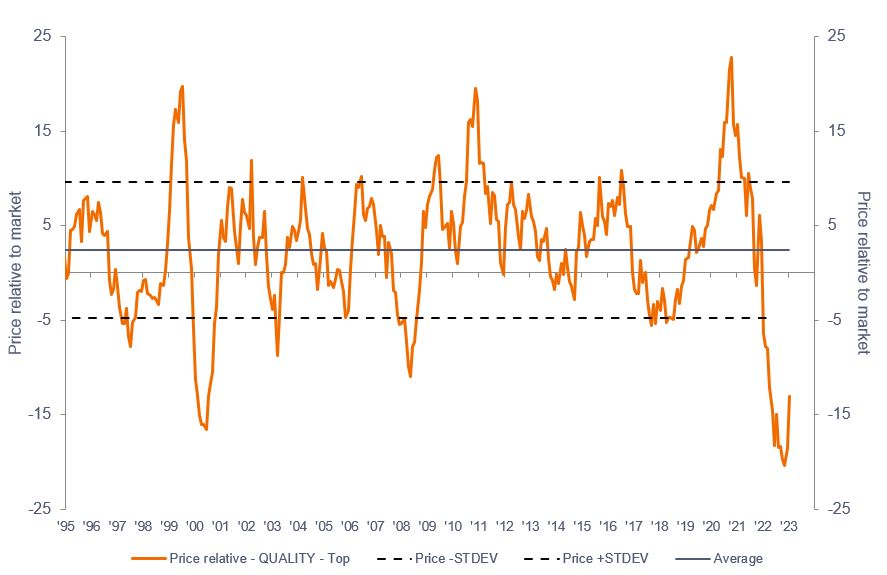

Aux niveaux actuels en Europe, la qualité a sous-performé sur une base relative, à des niveaux observés pour la dernière fois en 1999/2000 – graphique 5.

Graphique 5 : Performance relative des actions européennes de qualité

Source : JP Morgan. Données de décembre 1994 à janvier 2023. Les performances passées ne préjugent pas des performances futures.

Même si le moment propice pour investir sera toujours difficile à prévoir, à la question de savoir pourquoi les investisseurs devraient détenir des actions « value » de qualité plutôt que des actions « deep value », nous répondons que sur la base de notre analyse, il convient de privilégier la conservation d'actions « value » de qualité sur une période autre que le court terme.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Le Fonds applique un style d'investissement axé sur la valeur, qui privilégie certains types de sociétés. De ce fait, le Fonds peut afficher des performances nettement inférieures ou supérieures à celles du marché en général.