Principaux points à retenir :

- Le 16 mai, Moody’s est devenue la dernière des trois principales agences de notation à abaisser la notation du plus grand émetteur de dette au monde. Bien que les rendements des bons du Trésor aient légèrement augmenté suite à cette nouvelle, ils restent bien dans la fourchette qu’ils ont eue depuis le début de l’année.

- Nous pensons que la Fed pourrait garder ses taux inchangés plus longtemps que prévu en raison des perspectives économiques incertaines. Selon nous, toute baisse des taux est susceptible de se répercuter sur la partie supérieure de la courbe des rendements, tandis que les conséquences pourraient être plus incertaines sur les obligations à plus long terme.

- Dans ce contexte, nous pensons que les investisseurs devraient chercher à tirer parti de toute future baisse des taux en s’exposant à des obligations de haute qualité et à échéance plus courte. Bien que les obligations d’entreprise à courte durée puissent constituer une option appropriée, nous pensons que les secteurs titrisés sont plus intéressants en termes de prix et bénéficient d’une duration intrinsèquement plus courte.

La dégradation de la notation

En fin de semaine dernière, Moody’s a abaissé la notation de crédit des États-Unis de Aaa à Aa1. Cette dégradation fait suite aux inquiétudes de l’agence de notation concernant l’augmentation de la dette due à une mauvaise discipline budgétaire et à l’augmentation de la charge des intérêts.

Le changement de notation n’a pas été une grande surprise. Moody’s est la dernière des trois principales agences de notation à abaisser la notation du plus grand émetteur de dette au monde, alignant sa notation sur celles attribuées par S&P et Fitch, qui ont abaissé la notation des États-Unis à AA+ en 2011 et 2023, respectivement.

Il ne reste donc que 10 pays affichant la très convoitée notation des dettes souveraines AAA : l’Australie, l’Allemagne, la Suisse, le Canada, les Pays-Bas, Singapour, le Danemark, la Suède, la Norvège et la Nouvelle-Zélande.

Les conséquences probables sur les bons du Trésor américain

Étant donné que les principaux fournisseurs d’indices attribuent déjà aux États-Unis une notation AA+/Aa1 depuis la dégradation de la notation par Fitch en 2023, la dégradation de la notation par Moody’s n’aura aucune conséquence sur la notation globale mixte du gouvernement américain.

Nous convenons que les tendances en matière d’endettement et de déficit évoquées dans le communiqué de Moody’s sont préoccupantes. Cependant, nous pensons que ces tendances et attentes politiques (telles que la probable prolongation de la loi de 2017 sur les réductions d’impôts et l’emploi) sont déjà prises en compte par les marchés financiers. Par conséquent, nous ne nous attendons pas à une réaction spectaculaire du marché à la dégradation de la notation.

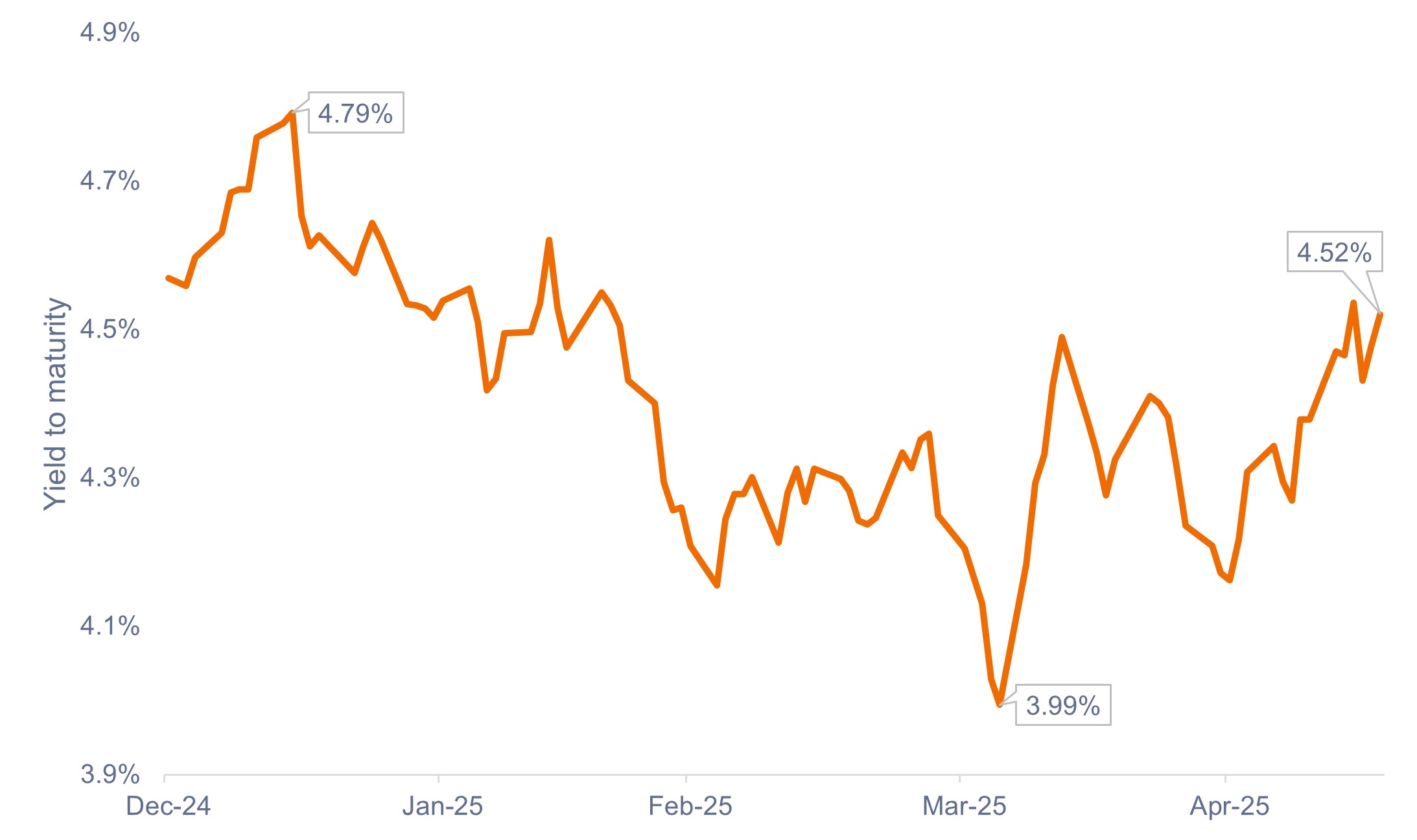

Bien que les rendements des bons du Trésor aient légèrement augmenté suite à cette nouvelle, ils se négocient toujours autour du niveau de 4,5 %, restant ainsi dans leur fourchette de négociation de 2025 et bien loin de leur sommet annuel de 4,79 %, comme le montre l’Annexe 1.

Annexe 1 : Rendements des bons du Trésor américain à 10 ans (janvier 2025 – mai 2025)

Les rendements des bons du Trésor restent stables dans leur fourchette depuis le début de l’année, malgré la dégradation de la notation par Moody’s.

Source : Bloomberg, au 19 mai 2025. Les performances passées ne préjugent pas des résultats futurs.

Ce que cela signifie pour le gouvernement et la Fed

La dégradation de la notation de Moody’s confirme les progrès que doit faire le gouvernement américain sur le plan budgétaire.

Les acteurs du marché continueront de surveiller l’évolution des politiques gouvernementales en termes de budget, de droits de douane et de négociations commerciales, tout en essayant d’évaluer leurs effets sur les perspectives d’endettement et la croissance économique.

L’incertitude s’ajoute à l’impact des négociations commerciales sur l’inflation et le marché du travail, ainsi que sur la manière et le moment où la Réserve fédérale (Fed) pourrait réagir.

La Fed se retrouve dans un scénario potentiellement délicat dans lequel ses objectifs de double mandat, à savoir la stabilité des prix et le plein emploi, pourraient évoluer dans des directions opposées. Même si la banque centrale a déclaré que les droits de douane sont davantage une taxe ponctuelle, elle devra faire preuve de prudence pour s’assurer que les anticipations d’inflation ne s’accumulent pas.

Nous pensons que la Fed pourrait garder ses taux inchangés que prévu en raison des perspectives économiques incertaines. Les données subjectives ont été faibles, mais les données concrètes ont continué à faire preuve de résilience. En conséquence, la banque centrale a déclaré qu’elle attendrait de voir comment les choses évoluent avant d’envisager tout ajustement de sa politique.

Conséquences pour les investisseurs en obligations

Ce qu’il faut retenir pour les investisseurs en obligations, c’est qu’il y a de nombreux problèmes à régler en ce moment, ce qui crée des dynamiques contradictoires qui ont un impact sur les rendements des bons du Trésor. Comme l’on pouvait s’y attendre, les incertitudes se manifestent davantage sur la partie longue de la courbe des rendements.

Néanmoins, nous pensons que la partie courte de la courbe des rendements présente une perspective entièrement différente. Les forces qui impactent les rendements à court terme sont davantage unidirectionnelles, les rendements potentiellement en baisse agissant comme un lest pour les investisseurs.

Si l’économie ou le marché du travail s’affaiblit sensiblement, la Fed a la possibilité de réduire de manière radicale ses taux directeurs. Dans un tel scénario, nous pensons que les attentes d’inflation à long terme resteraient probablement bien ancrées (même si les droits de douane font grimper les prix à court terme), ce qui permettrait à la Fed d’être plus conciliante.

Comment les investisseurs pourraient envisager le positionnement

Selon nous, toute baisse des taux se répercutera probablement sur le haut de la courbe, tandis que les incidences pourraient être plus incertaines sur les obligations à plus long terme.

Nous pensons que les investisseurs devraient chercher à positionner leurs portefeuilles de manière à être mieux protégés des incertitudes et à tirer parti de toute future baisse des taux en s’exposant à des obligations de haute qualité et à échéance plus courte. Bien que les obligations d’entreprise à courte duration puissent constituer une option appropriée, nous pensons que les secteurs titrisés sont plus intéressants en termes de prix et bénéficient d’une duration intrinsèquement plus courte.

Les portefeuilles sélectionnés de titres adossés à des actifs (ABS), d’obligations de prêts adossés à des actifs notées AAA (CLOs AAA) et de titres adossés à des créances hypothécaires commerciales (CMBS) peuvent offrir aux investisseurs d’autres moyens d’obtenir une exposition à l’extrémité courte de la courbe, tandis que les MBS d’agences peuvent offrir aux investisseurs une exposition sur toute la courbe des rendements.

En outre, les investisseurs en obligations peuvent également rechercher des opportunités de diversification vers des émetteurs non-américains, y compris les marchés émergents (ME).

Bien que le Fonds monétaire international (FMI) ait récemment revu à la baisse ses perspectives de croissance économique mondiale, il a maintenu un différentiel de croissance croissant entre les marchés émergents et les marchés développés. Les fondamentaux des marchés émergents sont relativement résilients, tandis que leur sensibilité économique réelle à l’économie américaine a considérablement diminué au cours des dernières décennies.

En outre, la croissance des marchés émergents a dépassé celle des États-Unis depuis 2010 et devrait dépasser celle des États-Unis à un rythme accéléré au cours des quatre prochaines années.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

Les notations de crédit sont mesurées sur une échelle allant généralement de Aaa (la plus élevée) à C (la plus basse).

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Une courbe des taux représente les rendements (taux d'intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Le rendement à l’échéance (YTM) représente le rendement total qu’un investisseur peut espérer s’il conserve une obligation jusqu’à son échéance.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

Titres de créances adossés à des prêts (Collateralised Loan Obligations - CLO) : titres de dette émis en différentes tranches, avec des degrés de risque variables, et adossés à un portefeuille sous-jacent composé principalement de prêts aux entreprises de catégorie haut rendement. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Les CLO sont soumis à un risque de liquidité, au risque de taux d’intérêt, au risque de crédit, au risque de remboursement anticipé et au risque de défaut des actifs sous-jacents.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les titres adossés à des créances hypothécaires (MBS) peuvent être plus sensibles aux variations des taux d'intérêt. Ils sont exposés au risque de prolongement lorsque la hausse des taux d’intérêt incite les emprunteurs à prolonger la durée de leurs hypothèques et au risque de remboursement anticipé lorsque les emprunteurs remboursent leurs hypothèques plus tôt que prévu à la faveur de la baisse des taux d'intérêt. Ces risques peuvent diminuer leurs performances.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires et les titres adossés à des actifs, sont plus sensibles aux variations des taux d’intérêt, présentent un risque de prolongation et de remboursement anticipé et sont soumis à davantage de risques de crédit, de valorisation et de liquidité que les autres titres d’obligations.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.