Principaux points à retenir :

- L'évolution rapide des applications d'IA, combinée aux restrictions qui freinent le renforcement des capacités, entraînera une demande en puissance de calcul supérieure à l'offre tout au long de l'année 2026.

- À mesure que les vents contraires liés aux coupes budgétaires et aux droits de douane s'atténuent et que la politique monétaire reste favorable, nous assisterons probablement à un élargissement de la demande, qui passera du simple renforcement des capacités en matière d'IA à une application de l'IA visant à stimuler la productivité dans tous les secteurs.

- La discipline de la gestion active et de la valorisation est essentielle alors que des changements de dirigeants et des cycles de micro-engouement apparaissent dans le secteur technologique.

L'IA est le principal moteur économique

Au cours des deux dernières années, dans nos perspectives, nous avons évoqué l'importance de l'intelligence artificielle pour l'économie et les marchés. À la fin de l'année 2023, nous avons souligné que si le président de la Réserve fédérale américaine (Fed) était peut-être le pilote à bord de l'économie, c'était l'IA – le « copilote » émergent – qui allait réellement stimuler l'économie. À la fin de l'année 2024, nous nous attendions à ce que la technologie renforce sa réputation de secteur vampire, qui capte la croissance des autres secteurs de l'économie. Et en 2025, tout cela est devenu évident, la Fed ayant relégué l'IA au second plan sur les marchés. Bien que les dépenses consacrées à l'IA ne représentent encore qu'une faible part du PIB, elles ont été à l'origine de la grande majorité de la croissance économique américaine au cours des six premiers mois de l'année 2025.1

Quels sont les facteurs de soutien à l'investissement dans les valeurs technologiques en 2026 ?

À l'aube de 2026, nous voyons un contexte favorable pour les actions, avec un nouveau président de la Fed en mai qui devrait apporter son soutien. Si les vents contraires que représentent les réductions de dépenses publiques et les droits de douane en 2025 s'inversent, ils deviendront des facteurs de soutien de l'économie, entraînant une demande supplémentaire dans des secteurs plus larges, au-delà de l'IA. Avec l'administration Trump et les changements en cours, il est peu probable qu'une trajectoire se déroule sans heurts, mais la demande de technologies liée à l'industrie, à l'automobile et au logement a montré des signes de ralentissement. La distinction entre la demande d'IA et le reste de l'économie s'estompera à mesure que l'accent sera mis sur son potentiel d'amélioration de la productivité globale. Nous pensons que cela entraînera de nouvelles hausses des parts du secteur technologique dans l'économie.

L'IA est transformatrice, et la transformation prend du temps

L'IA est une vague à long terme et pas seulement un simple thème. Une vague technologique (l'IA est la quatrième vague après l'ordinateur central, l'internet sur PC et le cloud mobile) est définie par le fait qu'elle touche tous les aspects de l'économie. Cela nécessite d'investir dans chaque couche de l'infrastructure technologique, du silicium (semi-conducteurs) aux plateformes, dispositifs et modèles, chaque entreprise devenant d'une manière ou d'une autre un utilisateur de l'IA. Ces vagues mettent plusieurs années à évoluer et, pour l'IA, le rythme de montée des capacités est accéléré par la démondialisation, l'obtention des permis, la disponibilité de l'électricité, les limites de la construction ainsi que la disponibilité au sein de la chaîne d'approvisionnement des calculs.

Il existe un problème circulaire dans la mesure où le facteur limitant la demande en puissance de calcul a été la capacité disponible pour former et développer de nouveaux modèles. Alors que nous passons de l'IA générative à l'IA agentique, davantage de capacités de raisonnement et de mémoire sont nécessaires pour fournir un contexte plus large. Cela nécessite une puissance de calcul nettement supérieure pour augmenter la génération de jetons (unités de données traitées par les modèles d'IA). Nous voyons des domaines tels que l’IA physique se développer rapidement avec une généralisation des tests de conduite autonome et de la robotique dans le monde entier. En bref, à l'horizon 2026 et 2027, nous pensons que la demande de puissance de calcul continuera à dépasser l'offre.

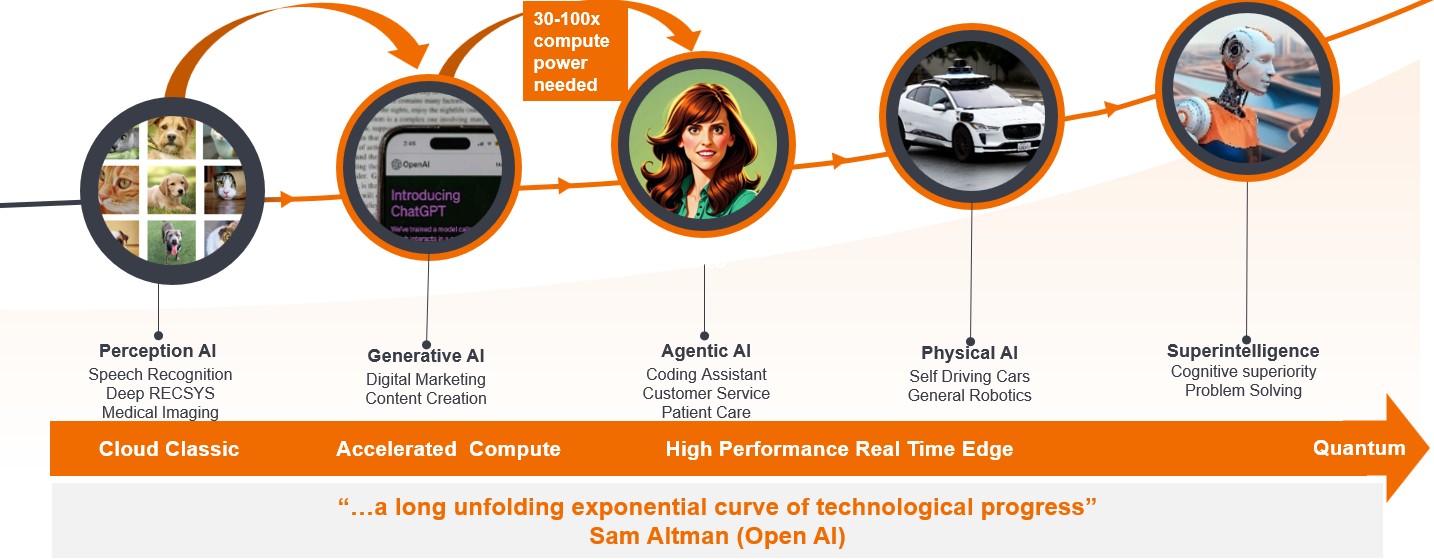

Illustration 1 : l'évolution de l'IA élargit les cas d'utilisation

Des opportunités de revenus émergent

Source : Janus Henderson Investors.

Pourquoi pensons-nous que le scepticisme à l'égard des valorisations de l'IA est sain ?

The debate on the spending magnitude on AI has come much earlier than we would have expected given the impressive revenue ramps seen at start-ups, such as OpenAI and Anthropic, with revenue growth at a pace that we have not seen in our team’s combined 100+ years of investing in the technology sector.

Les signes récents de circularité des investissements, combinés à la surperformance des valeurs technologiques traditionnellement non rentables cette année, ont suscité un scepticisme salutaire à l'égard du secteur. Nous suivons cela de près et reconnaissons que des poches d'engouement sont en train d'apparaître, par exemple dans le domaine de l'informatique quantique. Cela rejoint notre conviction fondamentale selon laquelle une discipline en matière de valorisation et l’évaluation d’une croissance réelle non appréciée sont essentielles pour un investissement à long terme rémunérateur dans les valeurs technologiques.

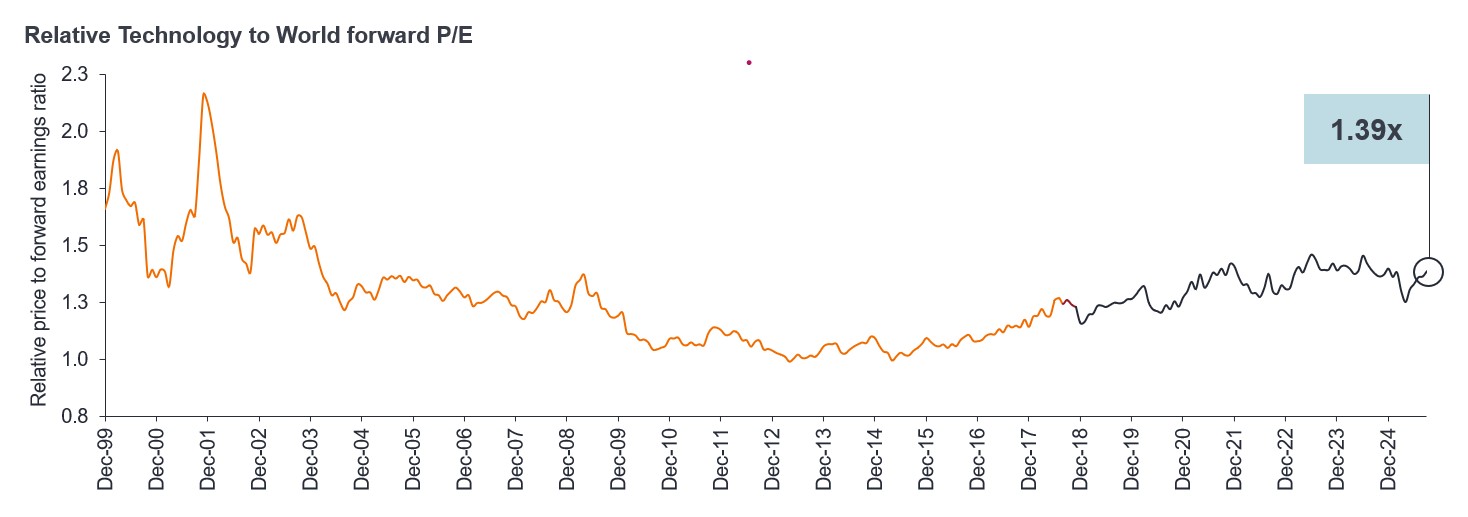

Les valorisations du secteur technologique restent dans la fourchette des cinq dernières années, nettement inférieures à celles de la bulle Internet. Nous entrevoyons des opportunités car nous anticipons des révisions positives des bénéfices et une croissance supérieure à celle du marché actions dans son ensemble en 2026.

Graphique 2 : les valorisations des actions technologiques sont loin des sommets atteints en 1999/2000

Source : Bernstein, au 30 septembre 2025. P/E prévisionnel = Cours/bénéfices prévisionnels. (ligne orange) MSCI ACWI Information Technology Sector, cours/bénéfices forward par rapport à l'MSCI ACWI Index de décembre 1999 à novembre 2018 avant les changements sectoriels GICS dans les indices MSCI Global, (la ligne rouge) représente le changement en (ligne grise) le MSCI ACWI Technologie de l’information + services de communication ACWI par rapport à l’MSCI ACWI Index jusqu’au 3 septembre 2025, après les changements sectoriels GICS dans les indices MSCI Global. Les performances passées ne préjugent pas des résultats futurs.

La gestion active joue de multiples rôles clés dans l’investissement dans les technologies

Nous constatons toujours une croissance sous-estimée et une disparité des valorisations au sein des actions des 7 Magnifiques ; les 7 géants de la Tech ne forment certainement pas un monolithe. Lorsque l'innovation et la disruption s'accélèrent à un tel rythme, le leadership de marché peut changer. D’où la nécessité d’identifier les leaders de demain plutôt que d’être passivement liés aux gagnants de l’ère précédente.

C’est pourquoi la gestion active est essentielle dans l’investissement dans les technologies – pour assurer la diversification du portefeuille et une exposition équilibrée aux meilleures des méga-capitalisations, tout en s’étendant aux titres où nous entrevoyons un leadership émergent et une croissance sous-estimée des bénéfices. Qu'il soit lié aux couches d'infrastructure d'IA de nouvelle génération ou dans des domaines tels que la fintech, l'automatisation, le commerce électronique agentique (internet 3.0), ou l'électrification de l'économie.

La sélectivité des actions demeure la clé alors que le secteur technologique continue de gagner des parts de marché

Nous pensons que l'ampleur et la durée de l'IA sont encore sous-estimées. Notre expérience des investissements lors des vagues technologiques précédentes nous a appris que la construction des capacités et l'émergence de nouvelles applications ne seront pas linéaires : les investisseurs doivent se préparer à la volatilité qui s'en suivra. Nous n'en sommes plus au début de la transformation de l'IA, mais il reste encore un long chemin à parcourir. La sélectivité des actions, la gestion active et la rigueur en matière de valorisation seront essentielles pour faire face à l'engouement suscité par cette vague technologique transformatrice en 2026 et au-delà.

1 Fortune.com ; « Sans centres de données, la croissance du PIB était de 0,1 % au premier semestre 2025, selon un économiste de Harvard » ; 7 octobre 2025.

IA agentique : un système d’IA qui utilise un raisonnement sophistiqué et une planification itérative pour résoudre de manière autonome des problèmes complexes en plusieurs étapes. De grandes quantités de données provenant de multiples sources et d'applications tierces sont utilisées pour analyser indépendamment les problèmes, développer des stratégies et exécuter des tâches.

Diversification : une façon de répartir le risque en mélangeant différents types d'actifs ou classe d'actifs dans un portefeuille en supposant que ces actifs se comporteront différemment dans un scénario donné.

IA générative : fait référence aux modèles d'apprentissage profond qui s'entraînent sur de grands volumes de données brutes pour générer du « nouveau contenu », notamment du texte, des images, de l'audio et de la vidéo.

7 Magnifiques : Il s'agit des sept principales valeurs technologiques Apple, Microsoft, Nvidia, Amazon, Tesla, Alphabet et Meta qui ont dominé les marchés ces dernières années.

Méga-capitalisation : désigne généralement les entreprises américaines dont la capitalisation boursière est supérieure à 200 milliards de dollars. La capitalisation boursière correspond à la valeur boursière totale des actions émises par une entreprise et sert à en évaluer la taille.

IA physique : l’intégration d’algorithmes d’IA sophistiqués dans des systèmes tangibles et interactifs, permettant aux machines autonomes dotées d’un raisonnement cognitif et de connaissances spatiales d’apprendre de leurs interactions et de réagir en temps réel. Parmi ses exemples figurent les véhicules autonomes et les robots chirurgicaux et humanoïdes.

Ratio cours/bénéfices prévisionnels : Ratio calculé en divisant le cours actuel de l'action par les bénéfices prévus pour les 12 prochains mois afin de valoriser les actions d'une société.

Informatique quantique : domaine pluridisciplinaire comprenant l'informatique, la physique et les mathématiques qui utilise la mécanique quantique pour résoudre des problèmes complexes plus rapidement que sur des ordinateurs classiques.

Valorisation : le processus de détermination de la juste valeur d’un actif, d’un investissement ou d’une entreprise. Entre d’autres, les bénéfices futurs et d’autres caractéristiques de l’entreprise sont utilisés pour parvenir à une valorisation.

Volatilité : le taux et l'ampleur selon lesquels le cours d'un portefeuille, d'un titre ou d'un indice, évolue à la hausse ou à la baisse. Si le cours fluctue fortement, à la hausse ou à la baisse, sa volatilité est alors forte. Si le titre fluctue plus lentement ou de façon moins importante alors sa volatilité est faible. La volatilité est utilisée pour mesurer le degré de risque d’un investissement.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.