Principaux points à retenir :

- Malgré l’incertitude géopolitique, la volatilité des taux et les tensions sectorielles, les spreads sur les investissements titrisés sont restés maîtrisés, soutenus par la diversification, la courte durée et les protections structurelles.

- Les crédits titrisés bénéficient généralement d'une large diversification des prêts sous-jacents et de structures à taux variable, ce qui contribue à limiter les pertes de performance et à réduire la sensibilité aux variations de taux, par rapport à d'autres domaines du crédit.

- Bien que les fondamentaux restent globalement solides, la dispersion entre les secteurs et les structures souligne l’importance d’une analyse bottom-up, d’une gestion active des risques et d’une souscription rigoureuse.

Faire abstraction du bruit géopolitique

Les marchés de crédit titrisé ont fait preuve de résilience face à un début d'année volatil. Dans un contexte d'incertitude géopolitique accrue, d'anticipations fluctuantes en matière de taux d'intérêt et de tensions idiosyncrasiques, la réévaluation des spreads de titres titrisés est restée ordonnée, soutenue par une forte demande des investisseurs et des indicateurs techniques favorables.

Dans un tel contexte de volatilité, les principaux avantages des investissements titrisés, à savoir la diversification, la protection structurelle et la gestion active des risques, prennent tout leur sens. Les investissements titrisés tendent à être moins influencés par les chocs géopolitiques que par la performance sous-jacente des consommateurs et des garanties. Cette distinction a récemment contribué à limiter les drawdowns et à atténuer la volatilité du crédit titrisé, contrairement aux fluctuations plus importantes observées sur les marchés du risque au sens large.

Exposition aux logiciels : gérable, non systémique

Cette amplitude d’exposition a contribué à protéger les portefeuilles contre les drawdowns importants observés dans certains secteurs, notamment la faiblesse récente observée dans certaines segments du marché des logiciels. Dans toute l’Europe, nous estimons qu’environ 10 % de l’univers investissable des CLO présente une certaine forme d’exposition aux logiciels. Surtout, seulement environ 4 % se situent dans les sous-secteurs qui ont suscité le plus de préoccupations. 1

Cette distinction est importante. Les gestionnaires de CLO, qui gèrent activement le pool de prêts, ne sont pas exposés de manière indiscriminée à un seul thème ; au contraire, les expositions varient sensiblement selon la stratégie et le mandat. Un dialogue actif avec les gestionnaires a mis en lumière des cadres de référence clairs concernant ce qu’ils détiennent, pourquoi ils le détiennent et la manière dont ils cherchent à gérer le risque de perte. Globalement, l'exposition aux logiciels s'est avérée gérable.

Centres de données :demande structurelle tirée par le supercycle de l’IA, flux de trésorerie défensifs

En matière d’opportunités liées à l’IA, les centres de données émergent comme une exposition différenciante et de plus en plus pertinente au sein des marchés titrisés. La demande est en hausse, soutenue par des facteurs structurels à long terme, notamment l’adoption du cloud, les workloads liés à l’IA et la numérisation des entreprises, plutôt que par une croissance économique à court terme. our les investisseurs en crédit titrisé, ces actifs se caractérisent par des baux contractuels de longue durée (10 à 15 ans), une qualité élevée des locataires et une visibilité bien définie des flux de trésorerie, s’étendant souvent au-delà de la durée plus courte des obligations elles-mêmes.

Les profils de risque diffèrent également de manière significative de ceux de l'immobilier traditionnel. Le risque opérationnel est généralement limité, les locataires supportant le risque non opérationnel lié à l’énergie, aux équipements et aux coûts d’aménagement, tandis que les structures de location intègrent de solides protections, notamment en termes d’options de résiliation. En Europe, les émissions restent relativement limitées et s’orientent vers des sponsors et des actifs de meilleure qualité. Les centres de données offrent une valeur relative attrayante et une stabilité potentielle des revenus, avec la tendance défensive de haute qualité qui caractérise les investissements titrisés.

Réévaluation ordonnée, soutenue par de solides facteurs techniques

Les indicateurs techniques du marché ont abordé l'année 2026 sur des bases solides, ce qui était évident en février, lors de la conférence de la Structured Finance Association (SFA) à Las Vegas. Bien que les spreads se soient creusés, les mouvements sont restés modestes et ordonnés. Depuis, les émissions ont ralenti, permettant à l’offre et à la demande de se rééquilibrer, les spreads revenant en grande partie à leurs niveaux d’avant la SFA, ce qui souligne la capacité du marché à absorber la volatilité sans perturbation.

Il est important de noter que l’ajustement intervenu depuis fin janvier a été mesuré plutôt que perturbateur, et nettement inférieur au pic de volatilité observé après le Jour de la Libération. Cette réévaluation des prix reflète à la fois des facteurs techniques et une réévaluation du risque, plutôt qu'une détérioration des fondamentaux sous-jacents. Le marché des prêts hypothécaires en est un exemple : la demande a été soutenue par l’orientation des politiques publiques de Fannie Mae et Freddie Mac visant à acheter jusqu’à 200 milliards de dollars de titres adossés à des créances hypothécaires (MBS) d’agences. Cela a également fait grimper les spreads des prêts hypothécaires non admissibles aux États-Unis jusqu’en 2026, compte tenu de leur corrélation avec les MBS d’agences, tandis que cette activité devrait faire baisser les taux hypothécaires et améliorer l’accessibilité au logement. Il met également en lumière la résilience des portefeuilles de garanties titrisées, que nous aborderons ensuite.

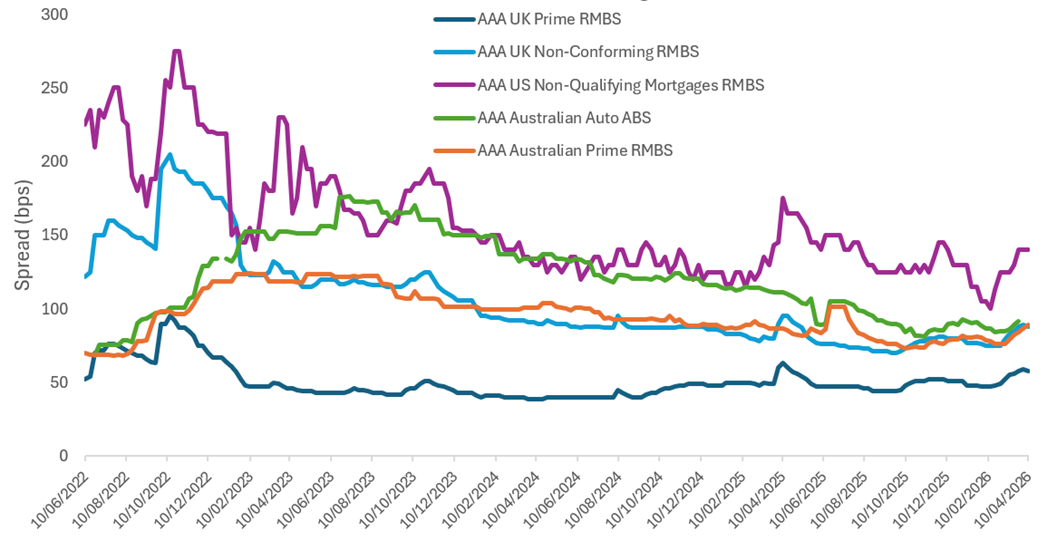

Figure 1 :Les spreads des produits titrisés s’ajustent de manière ordonnée malgré une volatilité accrue

Source : JP Morgan, Pricing Direct Inc, Westpac, au 10 avril 2026. CMBS : Titres adossés à des créances hypothécaires commerciales. RMBS : Titres adossés à des créances hypothécaires résidentielles. Prêts hypothécaires non admissibles aux États-Unis : données de l’indice JP Morgan NQM A1. Les autres secteurs proviennent d’analyses de JP Morgan, où les spreads ne reflètent pas une obligation spécifique ou un panier d’obligations, mais plutôt des observations des mouvements généraux du marché secondaire sur une base hebdomadaire, issues du desk de trading secondaire des ABS européens de JP Morgan.

Pools de garanties résilients

Du côté des consommateurs, une grande partie du stress lié aux taux d’intérêt en 2022-2023 (comme le montre la figure 1) s’est désormais dissipée. La hausse des taux d’intérêt, l’inflation et l’ajustement des prix de l’immobilier ont incité les originators à resserrer leurs critères de souscription et à limiter les prêts plus risqués. Cette discipline s’est traduite par une amélioration de la qualité et de la performance des pools de garanties, notamment dans les transactions plus récentes. Les événements récents au Moyen-Orient suscitent des inquiétudes quant à une résurgence de l’inflation, mais le crédit à la consommation est désormais dans une position relativement plus solide que lors du cycle précédent.

Alors que certains segments, comme les prêts hypothécaires locatifs au Royaume-Uni, affichent des arriérés légèrement plus élevés, les performances restent conformes aux attentes, y compris sur les tranches subordonnées. Dans les CLO, la hausse des tranches CCC au cours des deux ou trois dernières années reflète la pression exercée par des coûts de taux variables plus élevés, mais les niveaux absolus restent faibles à moyens en pourcentage. Les protections structurelles continuent de fournir des marges de sécurité importantes à tous les niveaux de la structure du capital. Environ 65 % d'une opération de titrisation typique est notée AAA , offrant une dette de haute qualité à duration courte.

Structures à taux variable et protection de la duration

Un autre avantage significatif réside dans le fait qu’une grande partie de l’univers titrisé est émise sur la partie courte de la courbe, avec des spread durations, soit la sensibilité d’un investissement à l’évolution des spreads, de trois à cinq ans. Associée aux caractéristiques des taux variables, cette caractéristique peut aider les portefeuilles titrisés à éviter les pertes liées à la duration observées ailleurs sur certains segments des marchés obligataires.

L’activité de vente intense observée au début de l’année 2026 étant désormais revenue à la normale, les conditions du marché se sont stabilisées. Dans le contexte actuel, où l’évolution future des taux est incertaine et où l’inflation demeure un risque, exacerbé par la géopolitique, l’exposition aux taux variables offre un profil de revenu résilient et un risque de duration réduit, renforçant le rôle de la classe d’actifs dans des portefeuilles diversifiés.

Les placements titrisés continuent également de bénéficier d’un carry attractif, grâce à leur structure à taux variable et à la transmission progressive de taux de référence plus élevés. Bien que les variations des taux d'intérêt de base n'aient pas d'incidence immédiate sur les rendements, leur impact se construit grâce à la capitalisation quotidienne, soutenant ainsi les revenus au fil du temps. La performance des prix est donc plus étroitement liée à la dynamique des spreads qu'à la volatilité des taux d'intérêt.

Une volatilité plus facile à supporter

Une distinction essentielle entre le crédit titrisé et le marché des leveraged loans (les éléments constitutifs des CLO) réside dans la nature de la volatilité. Des variations de prix soudaines de plusieurs points sur des prêts individuels peuvent être difficiles à digérer pour les investisseurs, car elles peuvent avoir un impact significatif sur la performance. Cependant, les portefeuilles CLO diversifiés peuvent absorber ces fluctuations idiosyncrasiques des prix des prêts sans impacter sensiblement la qualité globale du crédit, en particulier pour les tranches notées investment grade. Cela signifie que l’impact des variations de prix sur ces tranches de CLO peut être bien moindre.

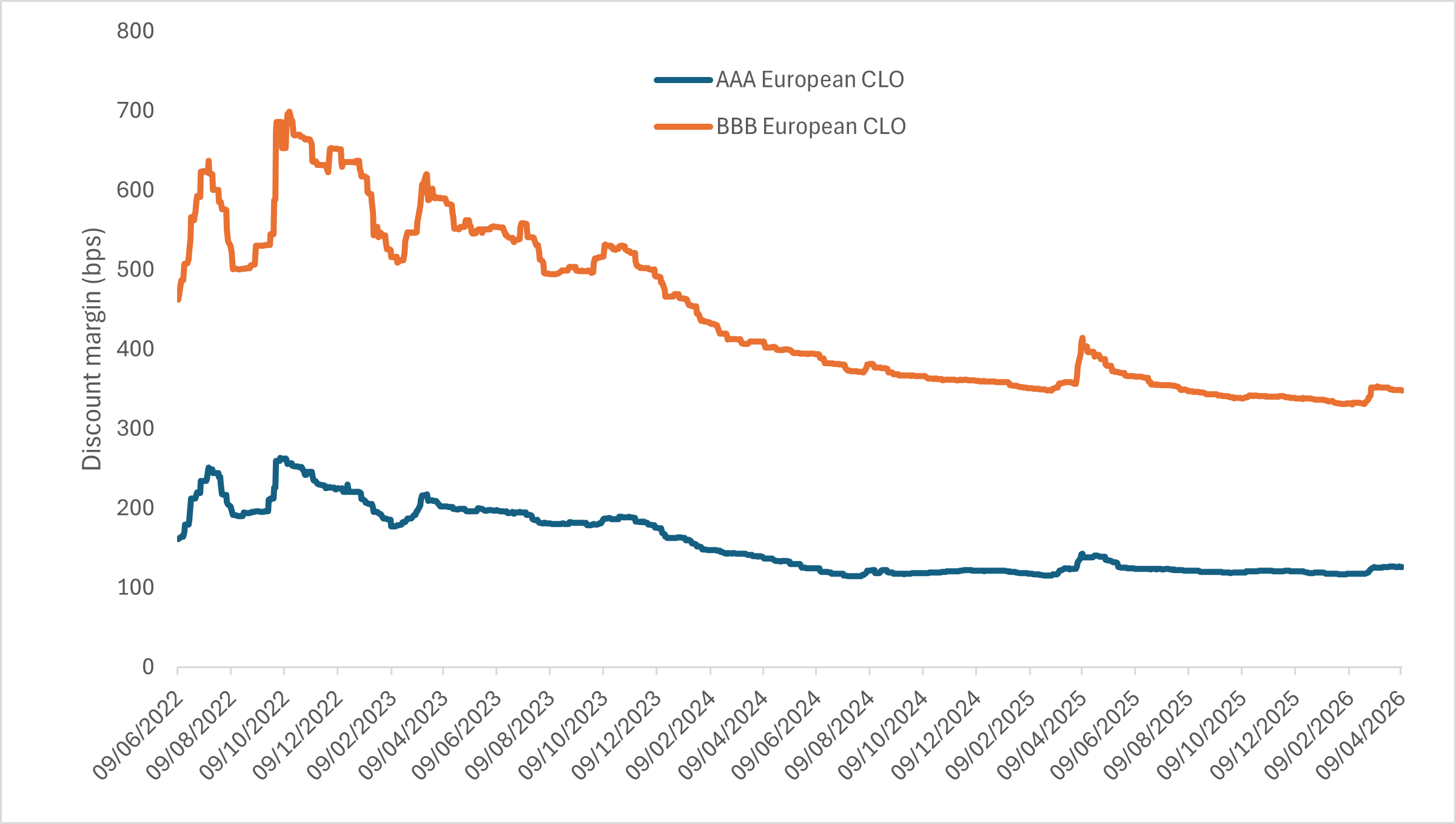

Cette stabilité relative a renforcé le constat que les placements titrisés présentent une volatilité moindre qu'on ne le suppose parfois. À titre d’exemple, la stabilité des spreads des CLO peut être observée à travers la récente volatilité du marché (Figure 2). Fait essentiel, cette stabilité n’est pas uniquement due à la structure des titrisations. La gestion active joue un rôle important pour lisser la performance dans différents environnements de marché.

Figure 2 : Stabilité des spreads de CLO malgré la récente volatilité du marché

Source : JP Morgan, au 10 avril 2026. JP Morgan European Collateralized Loan Obligation BBB Index ; JP Morgan European Collateralized Loan Obligation AAA Index. Les performances passées ne préjugent pas des résultats futurs.

Grâce à une sélection rigoureuse des crédits, une surveillance continue des garanties sous-jacentes et des transactions proactives, les gestionnaires CLO peuvent identifier rapidement les risques émergents, rééquilibrer les expositions et potentiellement préserver la protection contre les baisses.

Les réformes de Solvabilité II favorisent la demande des assureurs pour le crédit titrisé

Les récentes réformes du cadre Solvabilité II en Europe abaissent sensiblement les exigences en capital pour certains investissements titrisés, rendant des segments comme les CLO, les créances hypothécaires commerciales et une partie des RMBS plus accessibles aux assureurs européens.

Cette évolution se traduit déjà par un intérêt croissant de la part du secteur des assurances, élargissant la base d'acheteurs institutionnels et favorisant l'approfondissement du marché. À terme, ces changements réglementaires pourraient jouer un rôle important dans le maintien et le renforcement des marchés européens du crédit titrisé, à mesure que les assureurs réévaluent la manière dont ils allouent leurs capitaux.

Crédit titrisé : un rôle essentiel au sein des portefeuilles

Prises ensemble, les dynamiques récentes du marché renforcent les arguments en faveur du crédit titrisé comme allocation résiliente et adaptable en période d'incertitude, avec l'émergence d'un ensemble d'opportunités de plus en plus mondialisé. Une réévaluation ordonnée, une performance solide des collatéraux et des indicateurs techniques robustes mettent en avant une classe d’actifs moins exposée au risque de surface et davantage aux fondamentaux.

Dans un contexte où l’incertitude concernant la croissance, l’inflation et les politiques publiques reste élevée, le crédit titrisé continue d’offrir une combinaison de stabilité, de revenus et de contrôle des risques de plus en plus difficile à reproduire ailleurs. Pour les investisseurs recherchant des revenus, une diversification et une protection au sein de leurs portefeuilles d'obligations, nous pensons que le crédit titrisé continue de se distinguer comme une allocation intéressante.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

Les entreprises axées sur l’intelligence artificielle (« IA »), y compris celles qui développent ou utilisent des technologies d’IA, peuvent être confrontées à une obsolescence rapide des produits, à une concurrence intense et à un contrôle réglementaire accru. Ces entreprises dépendent souvent fortement de la propriété intellectuelle, investissent massivement dans la recherche et le développement et dépendent du maintien et de la croissance de la demande des consommateurs. Leurs titres peuvent être plus volatils que ceux des entreprises proposant des technologies plus établies et peuvent être affectés par les risques liés à l’utilisation de l’IA dans les opérations commerciales, notamment la responsabilité juridique ou l’atteinte à la réputation.

Les prêts bancaires concernent souvent des emprunteurs dont la notation de crédit est faible et dont la situation financière est délicate ou incertaine, y compris des entreprises fortement endettées ou en faillite.

Titres de créances adossés à des prêts (Collateralised Loan Obligations - CLO) : titres de dette émis en différentes tranches, avec des degrés de risque variables, et adossés à un portefeuille sous-jacent composé principalement de prêts aux entreprises de catégorie haut rendement. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Les CLO sont soumis à un risque de liquidité, au risque de taux d’intérêt, au risque de crédit, au risque de remboursement anticipé et au risque de défaut des actifs sous-jacents.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Les obligations à haut rendement ou « junk bonds » comportent un risque plus élevé de défaut et de volatilité des prix. Les titres étrangers, y compris la dette souveraine, sont soumis à des fluctuations monétaires, à des incertitudes politiques et économiques, à une volatilité accrue et à une liquidité réduite, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

1Source : Estimations des investisseurs de Janus Henderson, au 10 avril 2026.

2Source : Observations de Janus Henderson, au 10 avril 2026.

Titres adossés à des créances hypothécaires d'agences (Agency MBS) : Un type de titre adossé à des actifs spécifiquement garanti par un ensemble de prêts hypothécaires. Ces titres sont émis par l’une des trois entreprises parrainées par le gouvernement (« government-sponsored companies » ou GSE) : Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) ou Ginnie Mae (Government National Mortgage Association. Ils achètent des créances hypothécaires et les conservent jusqu'à leur échéance ou les restructurent en titres adossés à des créances hypothécaires d'agences (MBS), ce qui contribue à fournir des liquidités au marché hypothécaire.

Titres adossés à des actifs (ABS) : titres financiers adossés à un ensemble d’actifs, généralement ceux qui génèrent un flux de trésorerie à partir de la dette, tels que les prêts, les contrats de location, les soldes de cartes de crédit ou les créances clients.

Émission d'obligations : lorsqu'un émetteur (par exemple une entreprise, une banque ou un gouvernement) vend de nouvelles obligations pour lever des capitaux.

Investissement bottom-up : les gestionnaires de fonds bottom-up construisent des portefeuilles en se concentrant sur l'analyse de titres individuels plutôt que sur des facteurs macroéconomiques ou de marché plus larges afin d'identifier les meilleures opportunités dans un secteur, un pays ou une région ; l'opposé de l'investissement top-down .

Exigences de fonds propres : En ce qui concerne les assureurs, cela précise le montant de capital qu’un assureur doit détenir pour résister à des événements de marché extrêmes afin de pouvoir continuer à exercer ses activités et à honorer les demandes d’indemnisation avec un degré élevé de confiance.

Structure du capital : La hiérarchie des sources de financement d’une entreprise, d’un actif ou d’une transaction, classées selon l’ancienneté des créances sur les flux de trésorerie et les actifs.

Structure du capital : Désigne le montant de la dette et/ou des capitaux propres utilisés par une entreprise pour financer ses opérations et ses actifs. La structure optimale du capital est la proportion de dettes et de capitaux propres qui donne le coût moyen pondéré du capital (CMPC) le plus bas, c'est-à-dire le coût moyen pondéré de toutes les sources de capital, y compris les actions ordinaires, les actions privilégiées et la dette.

Carry: Rendement obtenu grâce à un titre en supposant que son prix reste inchangé. Pour une obligation, carry correspond essentiellement au revenu généré par l'obligation moins le coût du financement.

Collateral: Dans le cadre d'une titrisation, la garantie fait référence à l'ensemble des actifs financiers qui sont regroupés pour constituer la base d'un titre.

Gestionnaire CLO : Le gestionnaire d’investissement spécialisé chargé de sélectionner, de surveiller et de gérer activement le portefeuille de prêts sous-jacent au sein d’un CLO, y compris les décisions relatives au risque de crédit, à la diversification et trading.

Titres adossés à des créances hypothécaires commerciales : Un type de titre adossé à des créances hypothécaires garanti par un prêt portant sur des biens immobiliers commerciaux plutôt que sur des biens immobiliers résidentiels.

Notation de crédit : Une évaluation indépendante de la solvabilité d'un emprunteur par une agence reconnue telle que Standard & Poors, Moody's ou Fitch. Des scores standardisés tels que « AAA » (une notation de crédit élevée) ou « CCC » (une notation de crédit très faible) sont utilisés, bien que d'autres agences puissent présenter leur rating dans des formats différents. Les notations font référence à la qualité du crédit. Les niveaux subordonnés en matière de qualité de crédit correspondent à des parties d’une structure de capital ou d’une hiérarchie de titres qui sont moins prioritaires en matière de remboursement et d’absorption des pertes, et présentent donc un risque de crédit plus élevé que les niveaux les plus seniors.

Dispersion : La mesure dans laquelle les rendements des différents titres varient. Une dispersion plus élevée signifie que les rendements sont répartis plutôt que regroupés, créant ainsi de plus grandes opportunités de gains comme de pertes.

Diversification : une façon de répartir le risque en mélangeant différents types d’actifs ou classes d’actifs dans un portefeuille, en supposant que ces actifs se comportent différemment dans un scénario donné. Les actifs faiblement corrélés devraient offrir la plus grande diversification.

Drawdown (perte maximale) : Une mesure du risque historique qui examine la différence entre le cours le plus élevé et le cours le plus faible d’un portefeuille ou d’un titre au cours d’une période donnée. Elle est utilisée pour évaluer le risque et le rendement possibles d’un investissement.

Duration can measure how long it takes (in years) for an investor to be repaid a bond’s price by the bond’s total cash flows. Duration can also measure the sensitivity of a bond’s or fixed-income portfolio’s price to changes in interest rates. The longer a bond’s duration, the higher its sensitivity to changes in interest rates, and vice versa. ‘Going short duration’ refers to reducing the average duration of a portfolio, while ‘going long duration’ refers to extending a portfolio’s average duration.

Floating-rate asset: A debt security where the interest payments are not fixed over the life of the instrument but vary in response to a reference rate, such as the overnight lending rate or the rate of inflation.

Risque lié à l'actualité : Il s'agit du risque de volatilité des marchés à court terme ou de fluctuations de prix provoquées par l'actualité plutôt que par des changements dans les fondamentaux sous-jacents.

Inflation : le taux selon lequel le prix des biens et des services augmente dans une économie. L’indice des prix à la consommation (IPC) et le Retail Price Index (RPI) sont deux mesures courantes ; à l’opposé de la déflation.

Taux d'intérêt : Montant facturé pour un emprunt, exprimé en pourcentage du montant dû. Les taux d’intérêt de base (taux directeurs) sont généralement fixés par les banques centrales, telles que la Réserve fédérale aux États-Unis ou la Banque d’Angleterre au Royaume-Uni, et influencent les taux que les prêteurs appliquent à leurs activités de prêt et d’épargne.

Obligation Investment Grade : Obligation généralement émise par les gouvernements d'entreprises perçues comme ayant un faible risque de défaut de paiement, reflété par la rating plus élevée qui leur est attribuée par l'agence de notation de crédit.

Risque idiosyncrasique : facteurs propres à une entreprise et présentant peu ou pas de corrélation avec le risque de marché.

Liberation Day : Il est important de noter que l’ajustement intervenu depuis fin janvier a été mesuré plutôt que perturbateur, et nettement inférieur au pic de volatilité observé après le “Liberation Day”.

Prêt à effet de levier : dette émise par des sociétés non investment grade, garantie par les actifs de l’entreprise et bénéficiant d’une priorité de paiement en cas de défaut. Ces types de prêts offrent généralement un taux d’intérêt plus élevé pour compenser la perception d’un risque supérieur.

Aspects techniques du marché : il s’agit de la dynamique de l’offre et de la demande et des mécanismes trading qui influencent les prix des actifs indépendamment des fondamentaux sous-jacents tels que la qualité du crédit, les bénéfices ou les perspectives macroéconomiques.

Risque opérationnel: risque de perte résultant de défaillances dans les processus internes, les personnes, les systèmes ou d’événements externes, plutôt que de fluctuations des marchés ou de défauts de paiement. La clause de résiliation anticipée dans un bail de location désigne un droit contractuel permettant au locataire, au propriétaire ou aux deux de résilier le bail de manière anticipée, sous réserve de conditions spécifiques.

Spread ajusté des options (OAS) : spread de rendement après prise en compte de la valeur des options ou autres droits intégrés dans la structure de chaque obligation. Il représente la compensation que les investisseurs peuvent attendre pour le risque de crédit ou de liquidité, c’est-à-dire le risque de non-remboursement ou les difficultés liées à l’achat ou à la vente. risque que l'emprunteur ne rembourse pas, ou toute difficulté liée à l'achat ou à la vente).

Opérations initiées: investissements titrisés créés directement à partir d’actifs nouvellement émis (ou récemment émis), plutôt que d’être achetés en tant que titres existants sur le marché secondaire.

Prêts hypothécaires non conformes (Royaume-Uni) et prêts hypothécaires non qualifiés (Non-QM, États-Unis) : prêts immobiliers conçus pour les emprunteurs qui ne répondent pas nécessairement à tous les critères standard des prêts hypothécaires traditionnels. Cela peut inclure des personnes ayant des sources de revenus complexes (comme les travailleurs indépendants), celles ayant un historique de crédit limité ou des individus dont le profil financier ne correspond pas aux critères conventionnels. Ces prêts offrent une plus grande flexibilité en matière d'évaluation des risques, permettant ainsi à un plus grand nombre d'emprunteurs d'accéder au financement immobilier.

Titres adossés à des créances hypothécaires résidentielles : ensembles de prêts hypothécaires résidentiels présentant des caractéristiques similaires et regroupés. Les flux de trésorerie (paiements du capital et des intérêts) des prêts hypothécaires sous-jacents sont transférés au service de la dette des investisseurs.

Réévaluation : ajustement du prix ou des spreads des titres en réponse à l’évolution des fondamentaux, des facteurs techniques ou du sentiment de risque.

Marchés à risque : segments du marché financier où les prix des actifs sont particulièrement sensibles à la croissance économique, aux conditions de liquidité et à l’appétit pour le risque des investisseurs. Performance de ces marchés a tendance à s'améliorer lorsque les investisseurs sont confiants et à se détériorer lorsque l'incertitude augmente.

Spreads: différence de rendement entre des titres de maturité similaire mais de qualité de crédit différente, souvent utilisée pour décrire l’écart de rendement entre obligations d’entreprise et obligations d’État. L’élargissement des spreads indique généralement une détérioration de la solvabilité des emprunteurs institutionnels, tandis que leur rétrécissement indique une amélioration.

Tenor : durée restante jusqu’à l’échéance d’une obligation, mesurée à partir de la date actuelle jusqu’à la date de remboursement final.

Volatilité: le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.