Principaux points à retenir :

- L'évolution de l'inflation et de la politique monétaire reste incertaine dans de nombreux pays, les forces de la démondialisation, les mesures de relance budgétaire et l'intelligence artificielle (IA) pouvant toutes influencer les prix à la consommation.

- Avec des rendements attractifs et de nombreuses banques centrales orientées à soutenir la croissance, les émissions à court terme ont le potentiel de générer des revenus tout en exposant les investisseurs à une moindre volatilité des taux par rapport à ce qui peut se matérialiser plus loin sur les courbes souveraines.

- Dans un contexte d’incertitude persistante, les investisseurs devraient privilégier la diversification en répartissant les risques entre les régions à différentes étapes du cycle économique et en se concentrant sur les émissions d’entreprises de qualité supérieure.

La volatilité observée en fin d'année sur les actifs plus risqués et un contexte macroéconomique incertain incitent de nombreux investisseurs à rechercher la relative stabilité du marché obligataire. Mais les obligations mondiales sont confrontées à leurs propres complexités. Les politiques monétaires continuent de diverger, de nombreuses banques centrales étant toujours confrontées à une inflation persistante. Dans le même temps, les valorisations élevées pourraient être mises à l'épreuve par une vague d'émissions souveraines et d'émissions d'entreprises. Par ailleurs, les gouvernements continuent de recourir à des mesures de relance budgétaire, sans rencontrer de résistance notable de la part des anciens défenseurs de la réduction des déficits.

Afin de maximiser le potentiel d'une allocation obligataire à stabiliser un portefeuille plus large, nous pensons que les investisseurs devraient envisager une exposition à court terme. Ce segment de l'univers obligataire peut offrir des revenus attractifs, un potentiel de diversification par rapport aux actifs plus risqués et, surtout, une exposition moindre aux risques liés à une inflation structurellement plus élevée dans le contexte post-pandémique et de relance budgétaire.

Les perspectives en matière d'inflation demeurent incertaines, en partie en raison de questions non résolues concernant les droits de douane et la tendance générale à la démondialisation. Cette voie risque d'accroître les coûts et de perturber les chaînes d'approvisionnement. Cependant, les gains de productivité potentiels liés à l'adoption de l'IA ajoutent un niveau de complexité supplémentaire à la trajectoire possible de l'inflation. Comprendre la tension entre ces forces sera un objectif essentiel pour les responsables politiques et les investisseurs tout au long de 2026 et au-delà.

Gestion de leurs propres problèmes

Une divergence des trajectoires économiques et des recommandations monétaires entre les principales régions crée à la fois des opportunités et des risques pour les investisseurs obligataires. Les perspectives inflationnistes de chaque région sont très prometteuses. Tandis que les décideurs politiques acceptent que la croissance des prix à la consommation se stabilise au-dessus de leurs objectifs préférés, certaines banques centrales peuvent à nouveau donner la priorité au soutien de l'économie tant que l'inflation ne s'accélère pas.

Même si les prix peuvent être notoirement désordonnés, des pays comme le Royaume-Uni et la Norvège pourraient être en mesure de continuer à réduire leurs taux en 2026. Malgré le ralentissement du marché de l'emploi aux États-Unis, la croissance enviable du pays pourrait inciter la Réserve fédérale (Fed) à suspendre ses baisses de taux, un message que le président Jerome Powell s'est assuré de faire passer au marché lors de sa déclaration d'octobre. Contrairement à sa période prolongée de mesures de relance agressives, le Japon fait figure d'exemple, seule grande région susceptible de relever ses taux, alors que le pays s'approche de sa quatrième année avec une inflation supérieure à l’objectif fixé.

Cependant, la géographie n'est peut-être pas le seul facteur qui explique les divergences de vues en matière de politique monétaire. Ces risques existent probablement également au sein de la Fed et peuvent représenter un risque sous-estimé pour les obligations en 2026. Un marché qui anticipe jusqu'à 100 points de base (pb) de baisse au cours des 12 prochains mois pourrait être pris à contre-pied si la Fed influencée par Donald Trump ne se montre pas à la hauteur des attentes accommodantes si l'inflation continue d'être pénalisante pour les ménages américains. L'assouplissement est le défi posé par la faible croissance de l’emploi malgré les preuves de résilience économique.

À mesure que la divergence des politiques s'accroît, les investisseurs peuvent envisager d'éviter les risques centrés sur les États-Unis en investissant dans des régions présentant des perspectives de revenu et de duration plus favorables. Une multitude de facteurs, allant des droits de douane (inflationnistes) à un ralentissement des exportations (désinflationnistes) en passant par la croissance économique domestique, déterminera en fin de compte quelles banques centrales resteront inactives et celles qui seront contraintes d’assouplir davantage leur politique. De tels mouvements, surtout lorsqu’ils semblent incompatibles avec la croissance des prix à la consommation, sont susceptibles d’exercer une plus grande volatilité sur les segments moyen et long des courbes de rendement.

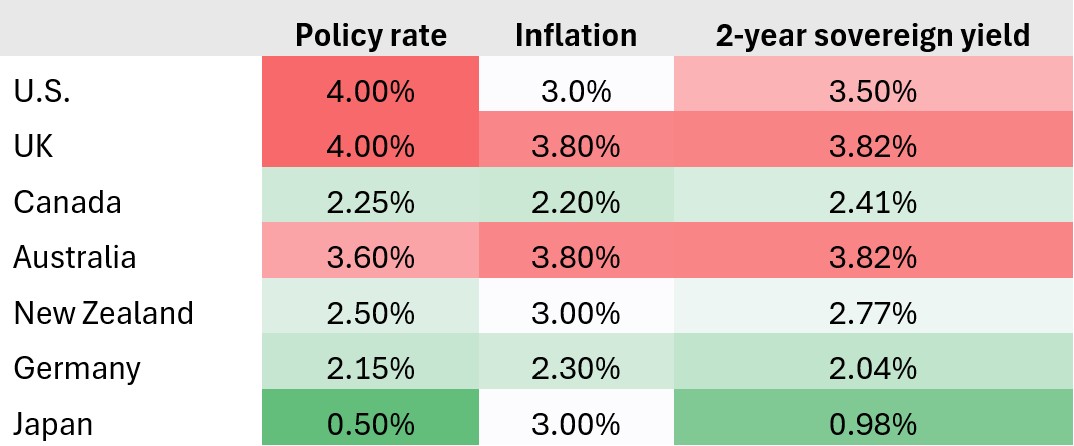

Graphique 1 : Carte thermique de la politique et de l’inflation

Les taux directeurs de nombreuses juridictions restent restrictifs par rapport à l’inflation globale. Mais dans les régions où l'écart est faible et où les banques centrales n'ont pas peur d'une accélération des prix, la tendance pourrait être à des baisses supplémentaires.

Source : Bloomberg, Janus Henderson Investors, 21 novembre 2025.

Bien que l’inflation persistante déstabilise à juste titre les investisseurs obligataires, sa persistance – tant qu’elle ne s’accélère pas – a permis aux rendements à court terme de rester à des niveaux attrayants. L'argument en faveur des obligations à court terme a été renforcé par le retour d'un carry positif par rapport aux marchés monétaires dans la plupart des régions développées. Concrètement, cela signifie que les investisseurs peuvent à nouveau générer des performances supérieures à celles disponibles sur les marchés monétaires pour une exposition à la duration légèrement supérieure.

Une offre plus importante que la société ne peut gérer ?

Si l'interaction entre l'inflation et la politique monétaire a naturellement retenu l'attention des investisseurs, elle a également occulté le rôle prépondérant joué par la politique budgétaire dans l'inflation depuis le début de la pandémie de COVID. Et bien que la plupart de ces initiatives prises pendant la crise aient pris fin, elles devraient être remplacées par une vague de nouveaux programmes de dépenses. Au premier plan figure le renforcement de la défense européenne à la suite de l'invasion de l'Ukraine par la Russie en 2022. Dans l'ensemble de l'union monétaire, les gouvernements cherchent également des moyens de stimuler la croissance afin d'apaiser le mécontentement des électeurs. Bien que les investisseurs obligataires aient rechigné à l'idée d'une expansion budgétaire au Royaume-Uni, au sein de la zone euro, un changement de cap met fin à l'ère de l'austérité.

Aux États-Unis, les grandes initiatives gouvernementales de l'ère Biden ont cédé la place à l'expansion budgétaire de la période Trump. Cela se produit au moment même où la Fed cherche à réduire la maturité de ses positions, en éliminant l'un des acheteurs marginaux de ce segment de marché. Les efforts visant à stimuler la croissance grâce à une politique budgétaire agressive, en particulier dans un contexte d’inflation déjà élevée, ont renforcé les inquiétudes des investisseurs quant aux risques de hausse des rendements souverains et de dynamique des courbes. Bien qu'aucune accentuation significative ne se soit encore produite, la combinaison d'une offre accrue et d'une demande en mutation justifie une surveillance étroite.

Du côté du crédit, l'activité historique de souscription d'investissements technologiques et de financement de fusions ne ferait qu'augmenter l'offre d'obligations à long terme, ce qui devrait tirer les rendements à la hausse. Les spreads de crédit qui sont déjà bien inférieurs aux moyennes à long terme pourraient amplifier ce risque, car certains investisseurs institutionnels sont déjà circonspects à l'idée d'augmenter leur exposition aux entreprises.

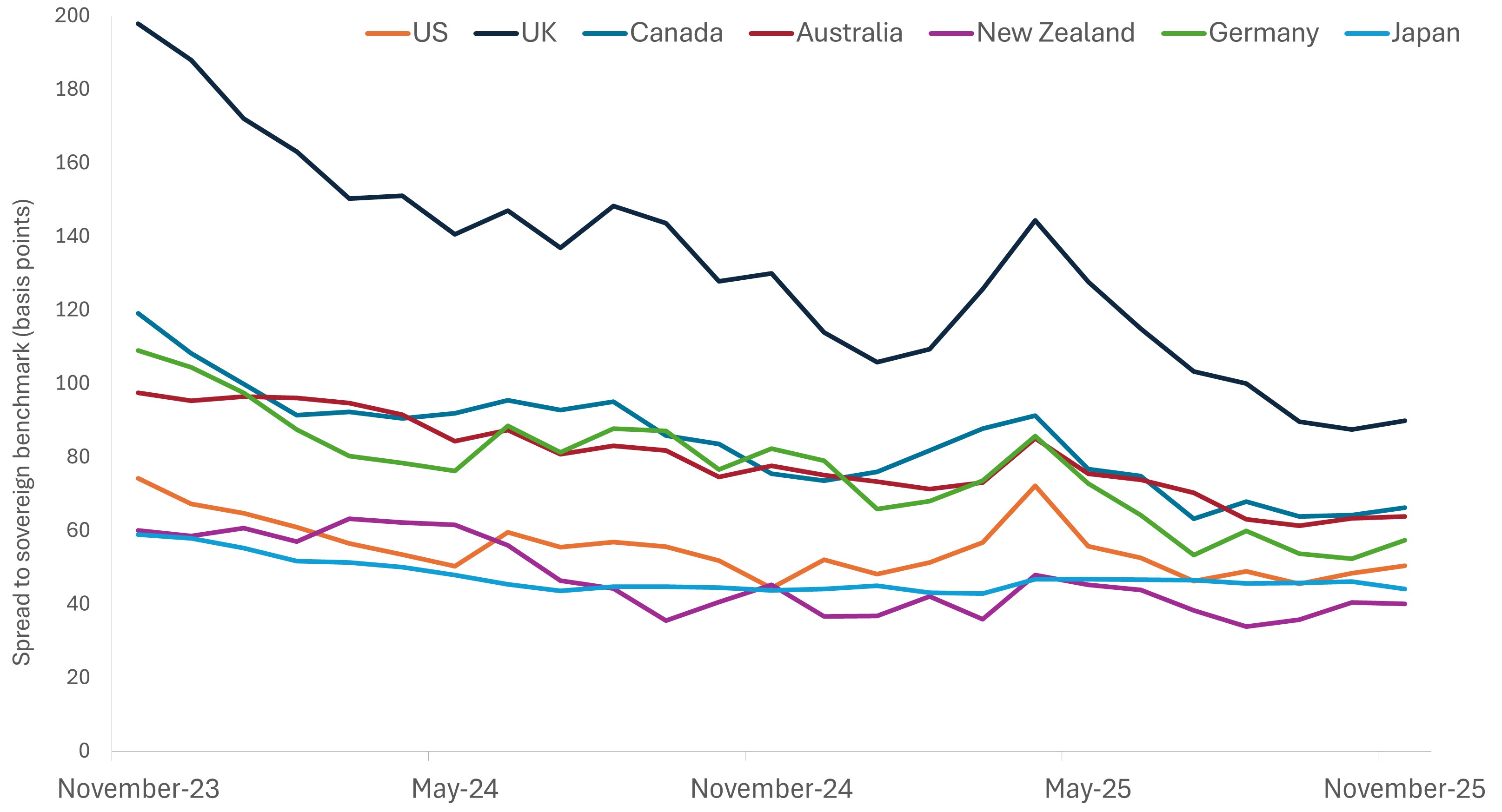

Graphique 2 : Écart entre les rendements des obligations d’entreprises à court terme et les indices de référence souverains

Dans la plupart des cas, les émissions d'entreprises à court terme continuent d'offrir des rendements stables par rapport à l'indice de référence souverain sans l'exposition supplémentaire à la volatilité des taux présente dans les obligations à plus long terme.

Source : Bloomberg, Janus Henderson Investors, 21 novembre 2025. Note : Les indices comparés aux indices de référence souverains sont les suivants : indice Bloomberg US Corporate 1-3 Yr, indice Bloomberg UK Corporate BBB 1-5 Years, indice Bloomberg Canada Aggregate – Corporate 1-5 Years, indice Bloomberg AusBond Credit 1-3 Yr, indice Bloomberg NZBond. Credit 0-5 Yr Index, Bloomberg Euro Corporate 1-5Yr ex BBB Total Return Index et Japan Aggregate Corporate & Non-Japanese Government Fixed 1-7 Years Index.

Équilibrer les risques

Dans le contexte actuel, les stratégies à court terme ont le potentiel de fournir un revenu fiable, de préserver le capital et, grâce à la composante internationale du marché, de la flexibilité et de la diversification. Par conséquent, nous pensons que ces caractéristiques font des obligations à court terme un ingrédient intéressant pour les allocations qui recherchent la stabilité et une surperformance par rapport aux liquidités.

Avec une croissance économique timide sur la plupart des marchés développés et une Fed vexée par la faiblesse des créations d'emplois qui compense la résilience des données américaines, nous pensons que l'équilibre des risques favorise la partie courte de la courbe. À l'exception de la zone euro et du Japon, la réduction des taux – même après une pause – est probablement la prochaine étape politique dans la plupart des juridictions. La combinaison d’une erreur de politique, d’une impulsion budgétaire et d’une vague d’émissions a le potentiel de prendre au dépourvu des investisseurs trop optimistes et avides de duration.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les titres de créance souverains sont soumis au risque supplémentaire que, dans certaines circonstances politiques, diplomatiques, sociales ou économiques, certains pays en développement qui émettent des titres de créance de qualité inférieure puissent ne pas être en mesure ou ne veuillent pas rembourser le principal ou les intérêts à l’échéance.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

Le portage est le revenu excédentaire obtenu en investissant dans un titre dont le rendement est plus élevé que celui d’un autre titre.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

La courbe des taux est un graphique représentant les rendements d’obligations du gouvernement américain de différentes échéances à un moment donné. Il est utilisé pour visualiser la relation entre les taux d’intérêt (rendements) et la durée jusqu’à l’échéance des obligations, afin de fournir des informations sur les prévisions économiques.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.