Principaux points à retenir :

- La recalibration du capital dans le cadre de Solvabilité II commence à corriger un décalage de longue date entre le traitement réglementaire et le risque sous‑jacent, améliorant sensiblement l’efficacité du capital pour les titrisations seniors et rouvrant l’accès des assureurs à un éventail plus large d’opportunités mondiales.

- Les assureurs peuvent désormais optimiser leurs portefeuilles en accédant à des titrisations de premier rang dans différentes juridictions afin d'améliorer la diversification, le rendement du capital et la gestion des risques, tout en restant dans les limites des contraintes de capital fixes de Solvabilité II.

- Pour en tirer pleinement parti, il est essentiel de s’associer à des sociétés de gestion disposant d’une expertise approfondie des marchés locaux, de capacités solides d’analyse structurelle et d’une construction de portefeuilles globaux intégrée, afin d’aider à naviguer la complexité juridictionnelle, le sourcing, la liquidité et la gestion des risques dans le cadre du régime révisé.

Les nouvelles exigences de fonds propres pour la titrisation de Solvabilité II : un tournant décisif pour les assureurs

Le mois dernier, la Commission européenne a finalisé les réformes très attendues des exigences de fonds propres de Solvabilité II, applicables aux assureurs, pour les investissements en titrisation. Entrant en vigueur à partir de janvier 2027, cette réglementation constitue un véritable tournant pour la capacité des assureurs européens utilisant le modèle standard à revenir sur le marché de la titrisation. En réduisant fortement le Capital de Solvabilité Requis (SCR)[1] pour certaines titrisations, les nouvelles règles lèvent un obstacle majeur qui tenait les assureurs à l’écart de ce marché depuis plus d’une décennie. Elle offre également un autre canal ciblé pour stimuler la croissance sur le marché européen des titres titrisés.

Un chemin clair vers le marché de la titrisation

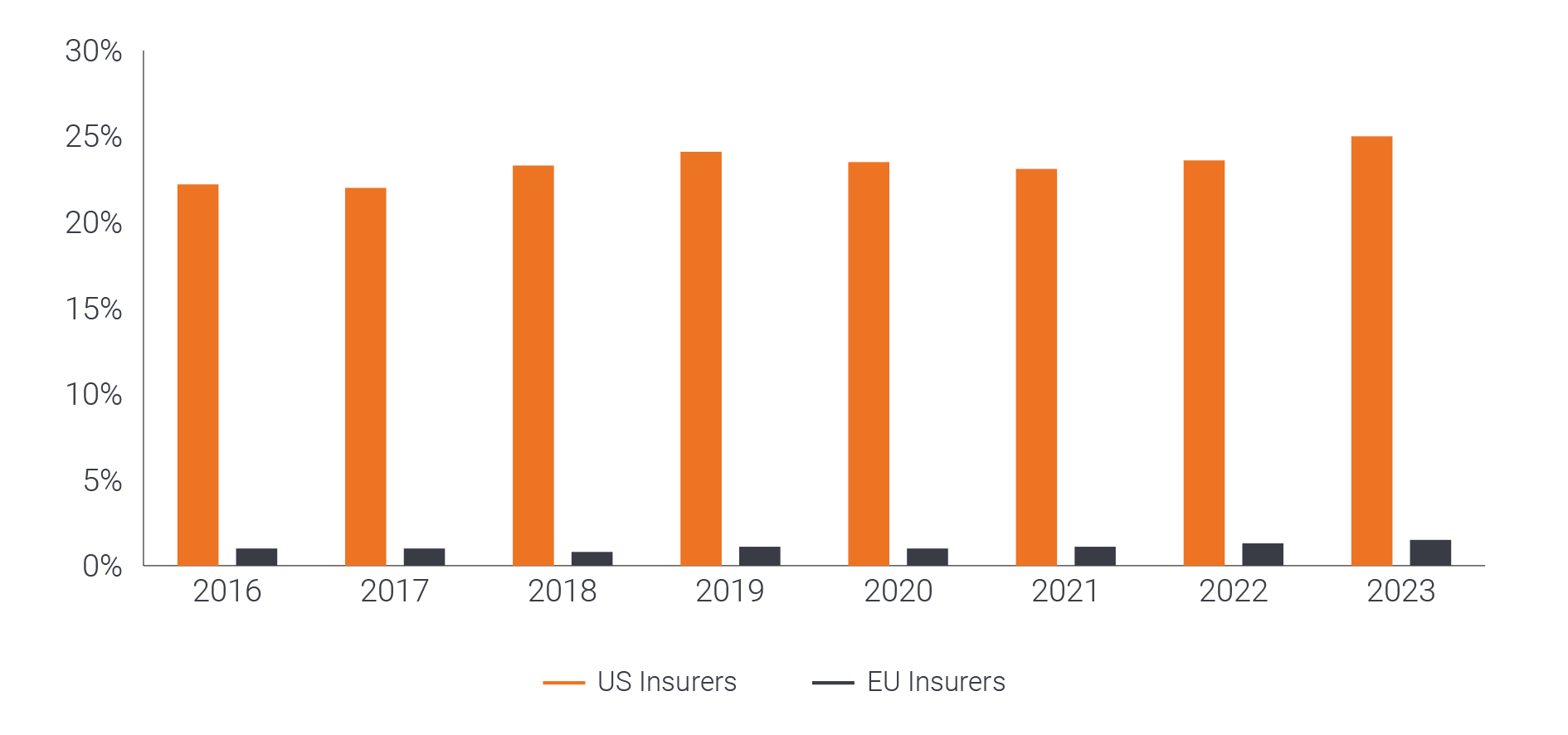

L’impact de l’introduction de Solvabilité II en 2016 sur l’appétit des assureurs pour la titrisation a été spectaculaire. Avant sa mise en œuvre, les assureurs étaient des investisseurs clés dans les titrisations européennes. Avant Solvabilité II en 2010, environ 8 % des portefeuilles d’obligations des assureurs européens étaient investis dans des actifs titrisés (figure 1), constituant une part importante de la demande des investisseurs en ABS.

Dans la période précédant la mise en œuvre de Solvabilité II, les assureurs ont considérablement réorienté leurs investissements, délaissant les produits titrisés. Selon une étude de l'Association des marchés financiers en Europe (AFME), les titrisations représentent désormais moins de 1 % des actifs investis totaux des assureurs européens – seulement 1,6 % de leurs portefeuilles d'obligations.[2]

À l'inverse, les assureurs américains ont continué d'investir massivement dans ce secteur. Dans le cadre du régime de capital plus raisonnable de la National Association of Insurance Commissioners (NAIC), les assureurs-vie américains allouent actuellement environ 15 % de leurs actifs totaux au crédit titrisé, soit cinq à dix fois la part observée en Europe (figure 1). Cela fait des assureurs américains aujourd'hui parmi les plus grands investisseurs sur le marché mondial des CLO (Titres adossés à des prêts), détenant environ 25 à 30 % des CLO américains en circulation.[3]

Cette divergence d’expérience entre les deux rives de l’Atlantique souligne l’influence des règles de capital sur les décisions d’investissement : lorsque le traitement en capital est adapté, les assureurs manifestent clairement un appétit pour les titrisations.

Figure 1 : Allocation des assureurs américains et européens aux placements titrisés en pourcentage de leurs portefeuilles d’obligations totaux

Source : AFME, rapports spéciaux du Bureau des marchés de capitaux de l'US NAIC et statistiques d'assurance de l'EIOPA, au 31 décembre 2023.

Traitement plus sensible aux risques des titrisations dans les révisions SCR

Les deux profils d'investissement qui bénéficient le plus de ces modifications sont :

- titrisations pouvant obtenir la désignation STS

- tranches senior d'opérations non-STS

Dans le cadre du règlement européen sur la titrisation (SECR), ce label STS[4] a été introduit en 2019 en tant que classification volontaire pour les opérations de titrisation simples, transparentes et présentant des caractéristiques de risque et de souscription standardisées. Ils appartiennent généralement aux catégories de titres adossés à des créances hypothécaires résidentielles (RMBS) et d'ABS de premier ordre, comme les prêts automobiles, les créances de cartes de crédit et autres dettes à la consommation. Le Royaume-Uni possède également un label STS similaire, bien que celui-ci ne soit pas reconnu par l'UE pour un traitement préférentiel des capitaux.

Les transactions non STS ont tendance à couvrir le reste des secteurs titrisés, tels que les CLO et les titres adossés à des créances hypothécaires commerciales (CMBS). Bien qu’il existe des révisions SCR pour les tranches de moindre notation, elles restent probablement trop punitives pour permettre à ces tranches de constituer plus qu’une allocation minoritaire. Voici un résumé des changements apportés aux principaux profils d'investissement :

- STS : Les facteurs de capital pour les titrisations STS de premier rang évolueront en fonction de ceux des obligations garanties ou des obligations d'entreprise de même notation. Cela élimine une incohérence de longue date selon laquelle les titrisations de haute qualité étaient plus lourdement pénalisées que d'autres actifs ayant une notation de crédit identique. En particulier, les exigences en matière de capital pour une STS AAA seront alignées sur celles d'une garantie d'obligation AAA, reflétant leur profil de crédit et de rendement similaire.

- Tranches senior non STS: Les autorités réglementaires ont reconnu que les tranches senior étaient traitées trop durement, ce qui entraînait des exigences de fonds propres disproportionnées par rapport au risque réel. À partir de sa mise en œuvre en 2027, la charge de capital pour une tranche senior de qualité investissement (IG) Non-STS pourrait diminuer d'environ 60 à 80 % par rapport à l'ancien étalonnage. Par exemple, une tranche de CLO AAA à cinq ans qui nécessitait auparavant une allocation de capital d'environ 62,5 % (SCR) pourrait voir ce pourcentage chuter à environ 10-15 %, soit une amélioration six fois de l'efficacité du capital. En pratique, ces postes de direction seront traités davantage comme des obligations d'entreprise notées BBB dans la formule standard, plutôt que comme des expositions en actions. Cela correspond davantage à notre point de vue selon lequel ces profils constituent des alternatives intéressantes au crédit IG.

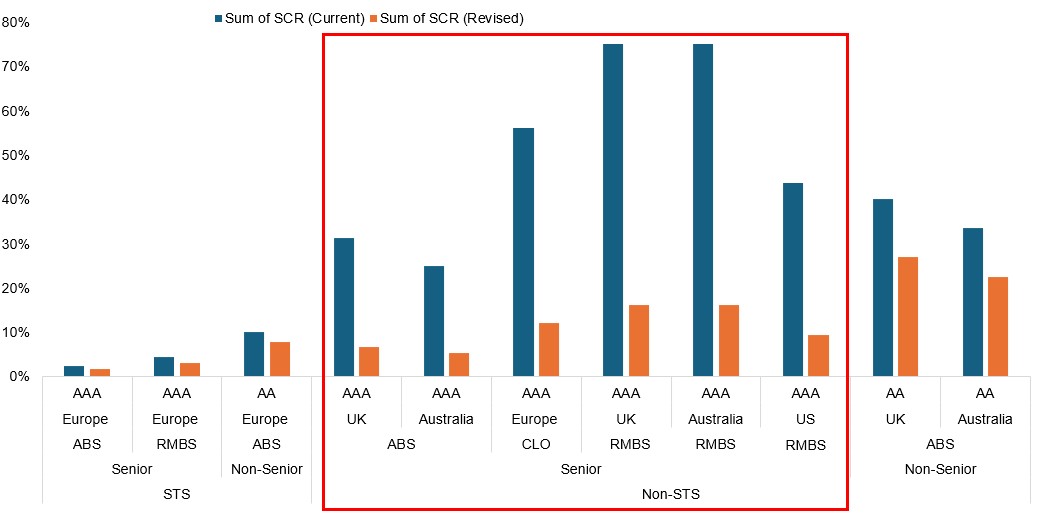

La figure 2 présente des classes d’actifs de titrisation spécifiques, liquides et de taille significative, qui sont particulièrement bien positionnées pour bénéficier des évolutions à venir. Le SCR actuel est représenté en bleu, tandis que le SCR révisé est représenté en orange. Le changement le plus significatif est évident dans les tranches senior (AAA) des transactions Non-STS à travers les ABS britanniques et australiens, les CLO européens, ainsi que les RMBS britanniques, américains et australiens.

Figure 2 : Avantages du SCR par type de transaction, secteurs et juridictions

Source : Janus Henderson Investors, au 28 février 2026. À titre d’illustration uniquement. Les performances passées ne préjugent pas des performances futures. Rien ne garantit que les tendances passées se maintiendront ni que les prévisions se réaliseront. À titre indicatif seulement.

Les secteurs qui devraient le plus bénéficier des révisions SCR des tranches senior non-STS sont souvent ceux qui présentent des profils de rendement plus élevés et beaucoup sont situés en dehors de l'UE, comme l'Australie et les États-Unis. Cela souligne la nécessité pour les investisseurs en titres adossés à des actifs de posséder une expertise locale approfondie et des relations solides dans ces régions afin d'analyser efficacement les risques par rapport aux opportunités et de se développer efficacement sur ces marchés.

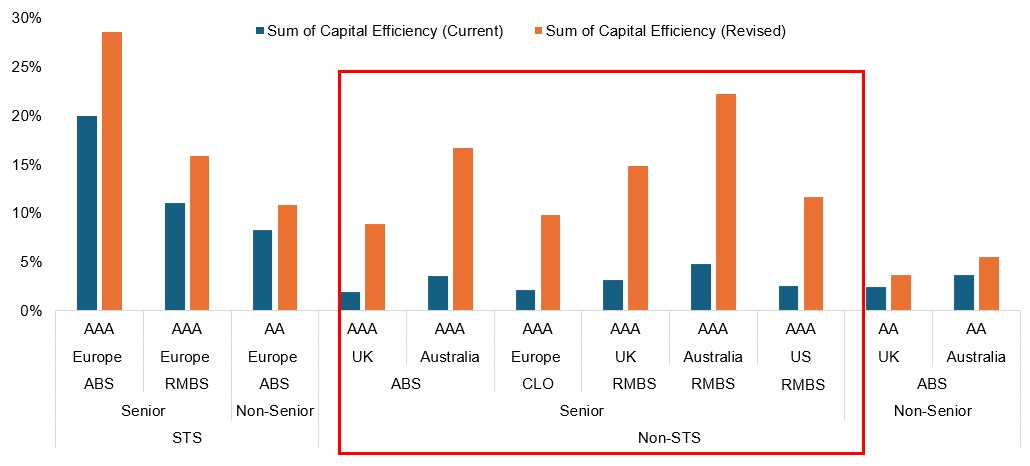

L'efficacité du capital est généralement une mesure que les assureurs examinent comme le rendement par unité de capital Solvabilité II. La figure 3 montre cette mesure couvrant les mêmes secteurs, les barres bleues indiquant l'efficacité cumulée du capital selon les règles actuelles de Solvabilité II. Les barres orange indiquent la même mesure avec le nouvel étalonnage. Les tranches senior des transactions non-STS restent parmi les plus attractives du point de vue du rendement du capital (RoC) compte tenu des spreads actuels. Bien que les profils STS atteignent le RoC le plus élevé (comme nous le montrons ci-après), il convient de noter que les spreads réels proposés sont généralement parmi les plus serrés du secteur européen de la titrisation, alors que c'est généralement l'inverse pour les Arguments en faveur des Non-STS.

Figure 3 : Rendement du capital potentiel illustré par une meilleure efficacité du capital

Source : Janus Henderson Investors, au 28 février 2026. Le rendement du capital est la marge divisée par le SCR. Les performances passées ne préjugent pas des performances futures. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

L'allocation en pratique : impact du SCR et du rendement sur différents portefeuilles

Pour analyser plus en détail l’impact des révisions des charges en capital, nous avons construit quatre portefeuilles modèles détaillant, pour chacun, le SCR et le RoC, tant dans le cadre du régime actuel que dans celui du régime futur.

- Portefeuille 1 « Haute efficacité du capital » : Ce portefeuille de titrisation ultra-conservateur privilégie une charge de capital minimale au détriment de la concentration et des rendements. Elle investit exclusivement dans des STS de premier plan et principalement dans des positions notées AAA.

Les portefeuilles 2 à 4 sont soumis à un budget SCR de 20 % et visent à maximiser le rendement dans ces paramètres, couverts par une devise de base en euros.

- Portefeuille 2 « Équilibré européen » : Ce portefeuille offre une diversification accrue à travers diverses classes d’actifs titrisés et juridictions européennes, avec une augmentation substantielle de l’exposition non senior. Elle reste néanmoins axée sur l'Europe, y compris le Royaume-Uni. La priorité accordée aux secteurs européens entraîne une plus grande concentration et une exposition accrue aux segments à bêta plus élevé de la structure du capital afin de maximiser les rendements tout en restant dans les limites du budget SCR.

- Portefeuille 3 « Équilibré mondial » : Il s’agit d’un portefeuille de titrisation diversifié à l’échelle mondiale. Il s'appuie sur l'approche équilibrée du portefeuille 2, mais s'étend au-delà de l'Europe, en allouant une partie aux titrisations américaines et australiennes – toutes dans des tranches senior. Ces ajouts optimisent davantage le portefeuille en termes de frais de capital, de diversification et de volatilité. Une réduction notable de l'exposition aux titres non seniors et une diversification plus large atténuent la volatilité de la valorisation au prix du marché dans un contexte d'aversion au risque.

- Portefeuille 4 « 100 % CLO » : Une allocation unique à un secteur de titrisation fondamentalement diversifié. Il est intéressant de noter que c'est ce portefeuille qui atteint le spread et le RoC les plus élevés, bien qu'il présente la plus forte concentration dans le secteur à bêta élevé et à duration de spread la plus longue (sensibilité aux mouvements de l'écart de crédit), ce qui le rend sensible aux environnements de faible aversion au risque. Cela dit, toute l'exposition est concentrée près des tranches supérieures de la structure du capital, qui n'ont jamais connu de défauts de paiement à l'échelle mondiale.

Comme mentionné précédemment, le portefeuille de transactions STS le plus performant présente le potentiel de rendement du capital investi (RoC) le plus élevé. Comme le montre la figure 4, les deux portefeuilles équilibrés ont plus que doublé leur potentiel de rendement du capital investi (RoC), l'orientation mondiale (y compris les titrisations américaines et australiennes) augmentant le potentiel de RoC sans augmenter le SCR global. Ce portefeuille « Global Balanced » démontre qu’étendre les allocations au-delà de l’Europe réduit le risque de concentration, diminue la dépendance aux tranches non senior à bêta élevé et améliore la diversification. Le portefeuille 4 – le CLO – a vu son potentiel de rendement du capital tripler, mais comme le secteur à bêta plus élevé démontre la valeur de cette allocation en tant qu'élément constitutif d'un portefeuille d'obligations diversifié.

Figure 4 : Impact du SCR et du RoC sur différents portefeuilles dans le nouveau régime

| Portefeuille 1 (Plus haut) Efficacité) |

Portefeuille 2 (Européen Équilibré) |

Portefeuille 3 (Mondial Équilibré) |

Portefeuille 4 (100%) CLO) |

|||||

|---|---|---|---|---|---|---|---|---|

| Avant 2027 |

Après 2027 |

Avant 2027 |

Après 2027 |

Avant 2027 |

Après 2027 |

Avant 2027 |

Après 2027 |

|

| SCR moyen | 3,3 % | 2,3% | 40,3% | 19,4% | 46,2% | 18,1 % | 60,5% | 19,5% |

| RoC moyen | 16,8% | 23,5% | 2,8 % | 5,8 % | 2,7% | 6,8 % | 2,2 % | 6,7% |

| WA Spread | 55 | 112 | 124 | 131 | ||||

| Durée de propagation de l'WA | 3,1 | 4.1 | 3.9 | 4.8 | ||||

| CLO | 0 % | 35 % | 35 % | 100% | ||||

| RMBS | 30% | 15 % | 20% | 0 % | ||||

| ABS | 70% | 40% | 35 % | 0 % | ||||

| CMBS | 0 % | 10% | 10% | 0 % | ||||

| Zone euro multiple | 0 % | 45% | 40% | 100% | ||||

| Allemagne | 15 % | 10% | 5 % | 0 % | ||||

| France | 20% | 3 % | 0 % | 0 % | ||||

| Italy | 10% | 10% | 5 % | 0 % | ||||

| Espagne | 15 % | 10% | 5 % | 0 % | ||||

| Portugal | 10% | 0 % | 0 % | 0 % | ||||

| Pays-Bas | 20% | 5 % | 0 % | 0 % | ||||

| Ireland | 10% | 3 % | 0 % | 0 % | ||||

| Royaume-Uni | 0 % | 15 % | 5 % | 0 % | ||||

| Australie | 0 % | 0 % | 20% | 0 % | ||||

| États-Unis | 0 % | 0 % | 20% | 0 % | ||||

| STS | 100% | 40% | 15 % | 0 % | ||||

| Non-STS | 0 % | 60 % | 85% | 100% | ||||

| Senior | 100% | 60 % | 70% | 83% | ||||

| Non-senior | 0 % | 40% | 30% | 18 % | ||||

| AAA | 65 % | 50% | 65 % | 82,5% | ||||

| AA | 35 % | 40% | 30% | 17,5 % | ||||

| A | 0 % | 10% | 5 % | 0 % | ||||

| BBB | 0 % | 0 % | 0 % | 0 % | ||||

| EUR | 100% | 85% | 55% | 100% | ||||

| GBP | 0 % | 15 % | 5 % | 0 % | ||||

| AUD | 0 % | 0 % | 20% | 0 % | ||||

| USD | 0 % | 0 % | 20% | 0 % | ||||

| Total | 100% | 100% | 100% | 100% | ||||

Source : Analyse de Janus Henderson Investors, en date du 28 février. L'exemple fourni est hypothétique et n'est utilisé qu'à des fins d'illustration. Les performances passées ne préjugent pas des performances futures. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Une opportunité mondiale se présente aux assureurs européens

La recalibration des charges en capital de Solvabilité II ne se contente pas de rouvrir le marché de la titrisation aux assureurs européens ; elle élargit également de manière déterminante l’univers d’opportunités au‑delà de l’Europe. En améliorant l’efficacité du capital pour les tranches senior non-STS – dont beaucoup sont situées hors de l’UE –, elle permet aux assureurs d’accéder à des marchés de titrisation profonds, liquides et établis de longue date. Cela permet d'optimiser les portefeuilles sur la base d'un rendement ajusté au risque, plutôt que par le biais de la réglementation. Parallèlement, la proportion d’émissions éligibles à la rétention des risques conformes à la réglementation de l’UE a augmenté en provenance de juridictions non membres de l’UE, car de plus en plus d’opérations choisissent de satisfaire à ces règles pour accéder à une base d’investisseurs élargie. Voilà un autre facteur favorable à l'élargissement des opportunités de titrisation mondiale pour les investisseurs européens.

Cette réforme facilite l’accès des assureurs à la classe d’actifs, leur permettant de tirer parti d’une série d’avantages clés. Cela comprend des coupons à taux variable pour couvrir le risque de taux d'intérêt, une exposition diversifiée à des portefeuilles granulaires de crédit à la consommation et commercial dans plusieurs juridictions, et des protections structurelles conçues pour renforcer la résilience tout au long des cycles économiques. Il s'agit d'un réalignement réglementaire attendu depuis longtemps, plus en phase avec la réalité économique. En tant que gestionnaire d’actifs mondial disposant d’une expertise approfondie des marchés locaux sur l’ensemble du crédit titrisé, nous sommes idéalement positionnés pour accompagner les assureurs et leur permettre de tirer parti des opportunités créées par cette réforme réglementaire.

Notes de bas de page

[1] Ceci précise le montant de capital qu’un assureur doit détenir pour résister aux événements extrêmes du marché afin de pouvoir continuer à opérer et à répondre aux demandes d’indemnisation avec un degré élevé de confiance.

[2] Source : Janus Henderson Investors, au 19 novembre 2025.

[3] Source : US NAIC Capital Markets Bureau, au 31 décembre 2023.

[4] Simple, transparent et standardisé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.