Principaux points à retenir :

- Les vents favorables de la mondialisation et de la politique monétaire accommodante qui ont soutenu les marchés obligataires se dissipent, laissant l’économie exposée à une inflation élevée et à un coût du capital plus élevé.

- Une économie mondiale moins synchrone devrait conduire à une plus grande divergence au sein de l’univers des obligations, présentant à la fois des risques et des opportunités pour les investisseurs.

- Bien que ce nouveau régime soit susceptible d’être caractérisé par des rendements plus élevés, les investisseurs en obligations sont également susceptibles d’être exposés à des niveaux de volatilité plus élevés, car les risques d’inflation et les défis à la croissance économique sont en hausse.

- La divergence des économies et la rapidité des changements technologiques pourraient avoir un impact significatif sur le sort des entreprises et des secteurs, ce qui signifie qu'une vérification approfondie du profil de crédit d'un émetteur deviendra encore plus cruciale.

Une série de forces se rassemblent pour modifier une grande partie du cadre qui sous-tend l’économie mondiale. L’impact de ces changements, souvent motivés par des politiques, sur le comportement des consommateurs, la stratégie des entreprises et l’interaction entre les blocs commerciaux aura des répercussions sur les marchés financiers. Cela est particulièrement vrai pour les obligations, compte tenu des multiples rôles de cette classe d’actifs : indicateur du coût du capital, actif défensif et source potentielle de rendement excédentaire. À l’avenir, les investisseurs obligataires auront besoin d’un nouveau manuel pour maximiser le potentiel d’une allocation obligataire en matière de préservation du capital, de génération de revenus, de diversification et de capacité à atténuer la volatilité d’un portefeuille plus large.

Un monde en mutation

Il est essentiel pour les investisseurs de comprendre l’ampleur des changements qui se produisent dans le paysage des obligations et le type d’approche qui sera nécessaire pour optimiser les allocations obligataires dans ce nouveau régime économique et de marché. Le marché haussier des obligations, qui a duré environ 50 ans, est terminé, car les forces désinflationnistes de la mondialisation ont largement suivi leur cours et, dans certains cas, s’inversent. En outre, l’ère de politique monétaire accommodante extraordinaire qui a débuté avec la crise financière mondiale et s’est poursuivie pendant la pandémie de Covid-19 est en train de s’achever, car les responsables doivent désormais également tenir compte de la gestion de l’inflation. Dans le même temps, les déficits publics et les profils d’endettement de nombreuses économies avancées ont continué sur une trajectoire potentiellement insoutenable – une évolution susceptible de provoquer une réévaluation de nombreux actifs sans risque dans le monde.

L'impact de ces forces sur les différents pays et régions devrait se traduire par une économie mondiale moins synchronisée, car les taux de croissance et d'inflation divergent, les politiques reflétant les conditions locales. Les investisseurs doivent réagir en conséquence en reconnaissant la probabilité d’une plus grande dispersion des risques et d’un potentiel de rendement excédentaire entre les régions et les catégories d'obligations.

Pourquoi le front-end ?

Une inflation séculaire plus élevée tend à se traduire par un risque de taux d’intérêt croissant. Les courbes de rendement des obligations souveraines reflètent déjà ce changement radical, car nombre d’entre elles ont connu une accentuation entre les échéances courtes et moyennes. Si le retour d’un premium durable est à bien des égards une évolution bienvenue, l’incertitude entourant les facteurs de l’inflation – la démondialisation, une base monétaire importante et des devises instables – est susceptible d’entraîner une volatilité accrue des obligations à long terme. Dans de nombreuses juridictions, les primes de terme peuvent ne pas suffisamment compenser les investisseurs pour leur exposition supplémentaire à la durée.

En revanche, maintenant que les taux mondiaux se sont largement rétablis à des niveaux jamais vus de manière constante depuis la période précédant la crise financière mondiale, la partie antérieure des courbes de rendement présente sans doute le potentiel de rendements ajustés au risque plus attractifs. En outre, avec le découplage des économies mondiales et la divergence des politiques monétaires, la répartition d’une allocation à plus court terme entre les juridictions pourrait donner aux investisseurs une exposition à des rendements attractifs lorsque la croissance économique est résiliente ou l’inflation persistante et permettre une appréciation du capital dans les régions où le retard de croissance nécessite une politique d’adaptation.

Plutôt que d’être uniquement motivés par une plus grande incertitude macroéconomique future, les avantages potentiels d’une exposition en amont sont ancrés dans un précédent historique. Comme l’illustre la pièce 1, les obligations à plus court terme, en particulier celles de 1 à 3 ans, ont tendance à offrir des ratios de Sharpe plus élevés que les obligations à plus long terme sur des horizons temporels prolongés.

Pièce 1 : Ratios de Sharpe des groupes de maturité du marché obligataire américain

Sur des horizons temporels longs, les obligations à court terme affichent des ratios de Sharpe plus élevés, ce qui signifie un équilibre plus attractif entre le rendement et le niveau de risque supplémentaire.

Source : Janus Henderson, au 30 juin 2025.

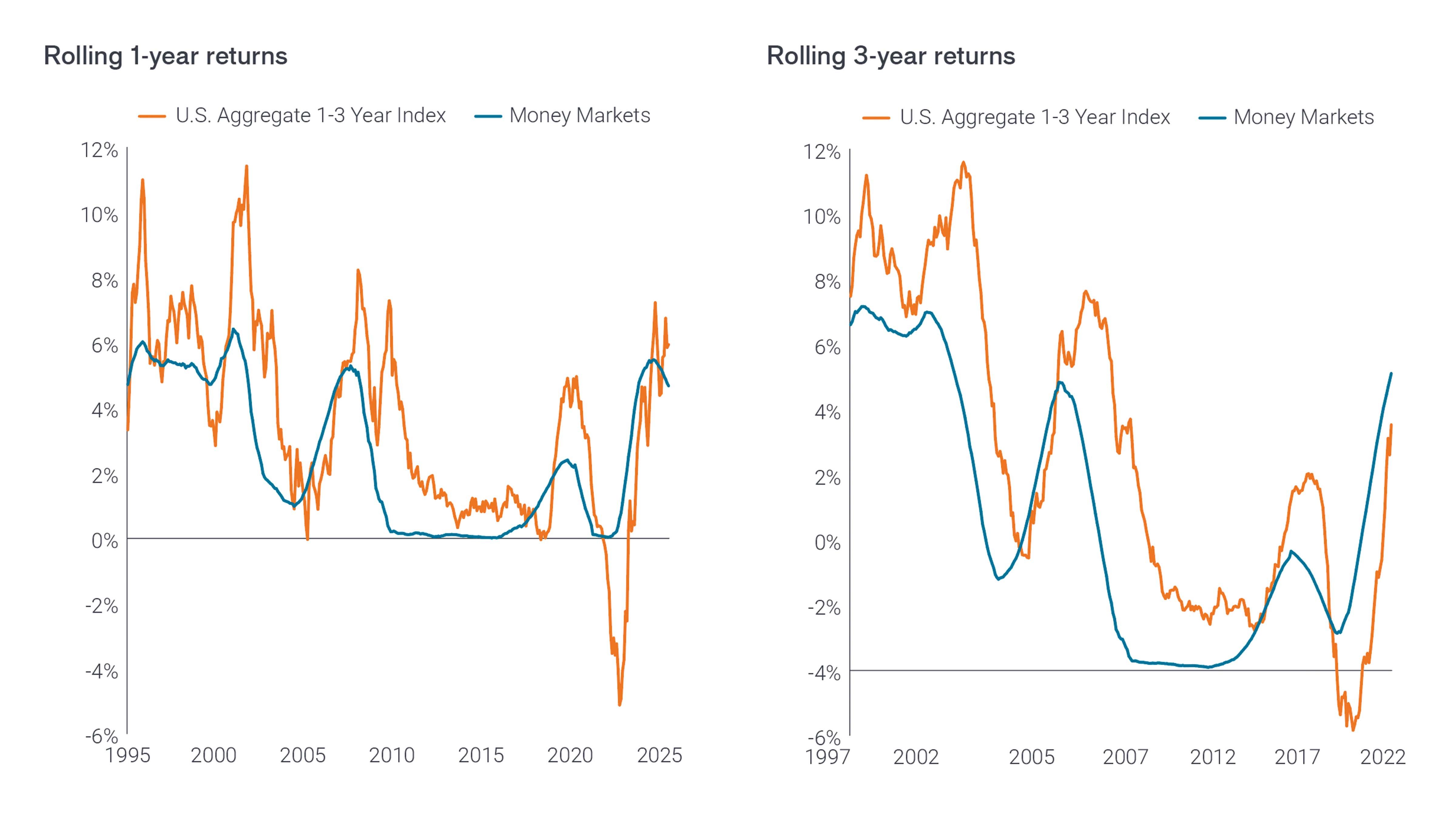

Bien que les risques d’une exposition élevée aux obligations à long terme dans une période d’incertitude accrue soient évidents, on peut se demander pourquoi ne pas éliminer virtuellement l’exposition à la duration en détenant exclusivement des liquidités ou des instruments assimilés à des liquidités ? Encore une fois, en se référant aux tendances historiques et comme le montre la pièce 2, les rendements sur un an et trois ans de l'indice Bloomberg US 1-3-year Bond Index – calculés mensuellement – ont surperformé les marchés monétaires dans 75 % et 84 % des cas respectivement.

Pièce 2 : Retour à la moyenne

Au cours des derniers cycles économiques, les obligations à court terme ont généralement surperformé les marchés monétaires, la tendance étant encore plus prononcée pendant les périodes de baisse des taux directeurs.

Source : Janus Henderson, au 30 juin 2025.

L'indice Bloomberg US Aggregate 1-3 Year est un sous-ensemble de l'indice Bloomberg US Aggregate et suit les obligations à taux fixe de qualité investissement, y compris les bons du Trésor, les émissions liées au gouvernement, les obligations d'entreprises et les émissions titrisées. Il ne comprend que les titres dont l'échéance est comprise entre un et trois ans maximum.

Enrichir les portefeuilles à court terme avec du crédit

Même si les profils risque-récompense des obligations à plus long terme peuvent s’avérer moins attractifs dans ce nouveau régime, les investisseurs ont toujours la possibilité d’améliorer leurs rendements en intégrant une exposition à des crédits d’entreprises de meilleure qualité. Non seulement ces titres tendent à rémunérer les investisseurs avec une prime de risque de crédit, mais l’écart entre leurs rendements et ceux de leurs indices de référence sans risque peut atténuer les effets de la volatilité des taux – une caractéristique qui pourrait s’avérer bénéfique en période d’inflation.

En outre, le risque de crédit peut être géré en concentrant les allocations sur des émissions à plus court terme, car les investisseurs ont tendance à avoir une meilleure visibilité sur la performance et la santé financière des entreprises à court terme. De même, et comme c’est le cas pour les obligations souveraines, les crédits à plus court terme ont tendance à offrir un rendement dégressif lorsque les prix actualisés du marché remontent au pair à l’échéance.

En matière de crédit également, une approche globale peut renforcer les portefeuilles. Les cycles économiques divergents selon les régions signifient que les investisseurs devraient pouvoir trouver plus facilement des émissions soutenues par des marées montantes, améliorant ainsi à la fois les perspectives de diversification et de rendements excédentaires. La diversification régionale peut également limiter le risque événementiel. Les récentes crises bancaires aux États-Unis et en Europe, par exemple, ont été contenues dans ces régions, les prix dans d’autres économies avancées n’ayant été que peu affectés.

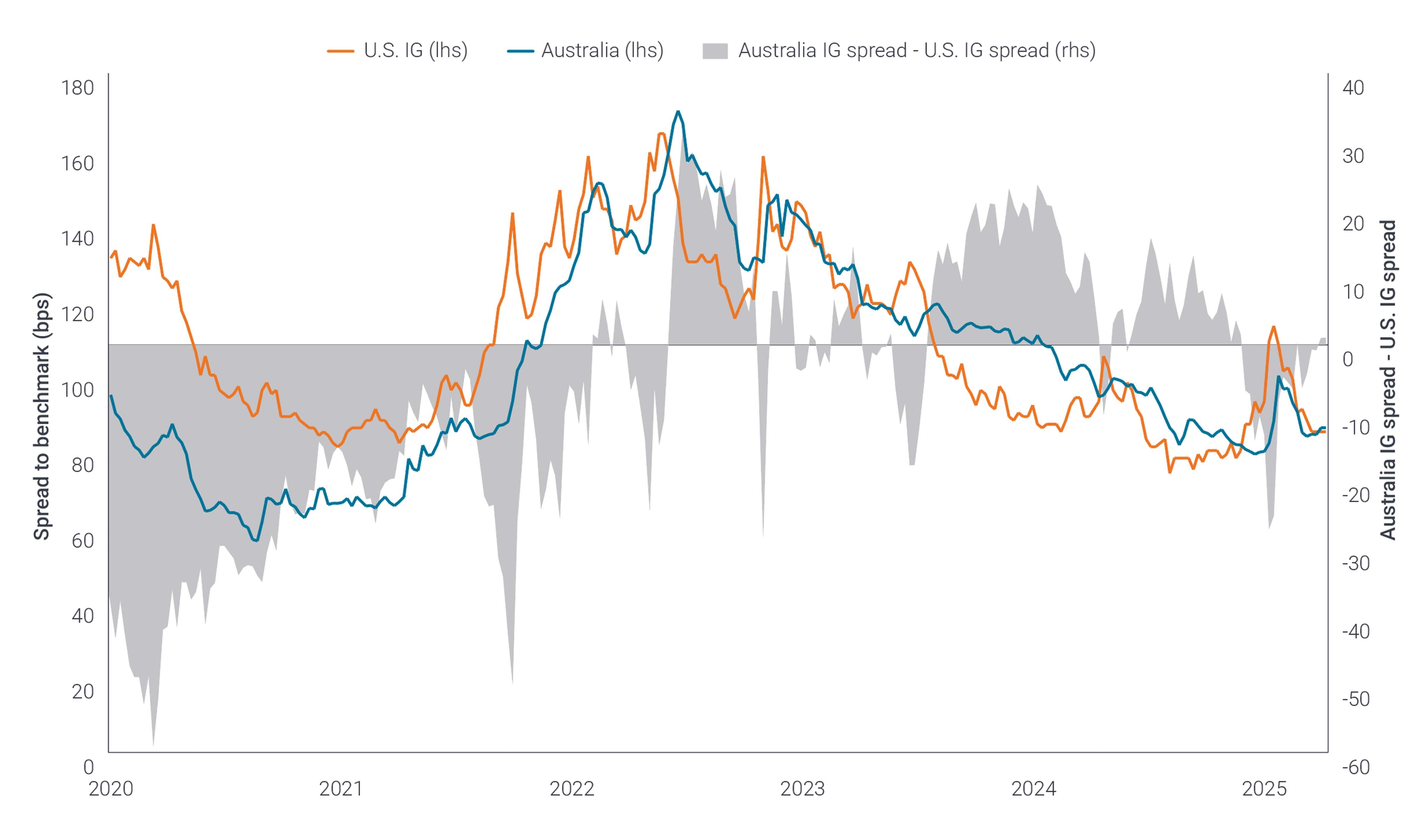

Une allocation de crédit globale expose également les investisseurs aux structures de marché uniques et aux histoires de crédit qui existent dans diverses juridictions. Les banques australiennes, par exemple, ont été autorisées à maintenir leur taille importante dans un marché hautement consolidé en échange d’une surveillance réglementaire accrue. Le résultat est un profil de crédit sain, car ces banques affichent des ratios de capitalisation élevés et évitent de s’aventurer dans des secteurs d’activité jugés risqués.

Pièce 3 : Écarts de rendement des obligations américaines et australiennes de qualité investissement

À mesure que la politique monétaire et les conditions économiques deviennent moins synchronisées, les différentiels entre les spreads obligataires pourraient également diverger, permettant aux investisseurs de sélectionner les régions offrant les opportunités de risque-rendement les plus attractives.

Source : Janus Henderson, au 30 juin 2025.

Dans de nombreux pays, certaines entreprises et certains secteurs d’activité bénéficient d’un statut privilégié, soit parce qu’ils opèrent dans un secteur stratégiquement important, soit parce qu’ils sont partiellement – ou totalement – détenus par l’État. Les investisseurs considèrent souvent que le rôle vital de ces émetteurs au sein de l’économie ou leur relation avec l’État renforcent leur solvabilité, car ils peuvent bénéficier du soutien implicite du gouvernement.

Une allocation de crédit globale peut capitaliser sur les différentiels de prix qui peuvent exister entre des émetteurs de notation similaire. L’émission peut être influencée par le cycle économique national ou par le régime de taux en vigueur. Par conséquent, une obligation d’un secteur particulier et dotée d’une notation de crédit spécifique peut être négociée avec une prime ou une décote par rapport à une obligation d’une autre juridiction. La tendance des investisseurs à privilégier leur marché local et leurs préférences spécifiques – considérations environnementales, sociales et de gouvernance (ESG), par exemple – peuvent également contribuer aux écarts de prix.

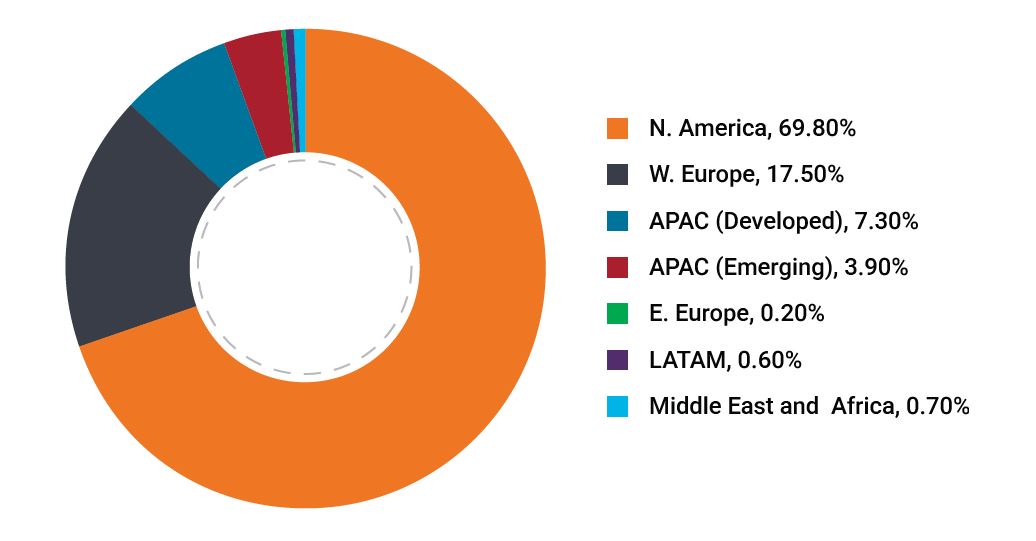

L’exemple le plus frappant de la manière dont les prix peuvent diverger d’un marché à l’autre est peut-être celui des actions d’un même émetteur. Les entreprises ont de nombreuses raisons d’émettre des obligations dans différentes régions, qu’il s’agisse de maintenir la liquidité et une base d’investisseurs diversifiée ou de répondre à la préférence nationale mentionnée ci-dessus. En adoptant une perspective mondiale, les investisseurs peuvent identifier laquelle des émissions d’une société offre la valeur la plus attractive. Enfin, en découvrant des histoires d’entreprises uniques, des structures de marché et des opportunités de valeur relative, les investisseurs reconnaîtront que le marché obligataire mondial n’est pas le marché des actions, dont les rendements au cours des dernières années ont été dominés par une poignée d’actions américaines à méga-capitalisation axées sur la technologie. Avec une gestion saine et une résilience prioritaire sur la croissance, des opportunités attractives ajustées au risque peuvent être trouvées dans toutes les juridictions.

Pièce 4 : De nombreuses juridictions, de nombreuses opportunités uniques

On trouve des entreprises bien gérées dans toutes les juridictions, et de nombreuses multinationales de premier plan – y compris des sociétés basées aux États-Unis – émettent des titres de créance en dehors de leur marché national et dans diverses devises.

Source : Janus Henderson, au 30 juin 2025.

En synthèse

Si les investisseurs obligataires peuvent se réjouir que l’ère de la politique monétaire extraordinaire, des taux bas et de la recherche de rendement soit derrière eux, le nouveau régime présente un ensemble de risques entièrement nouveaux. À notre époque, il n’y aura plus d’approche monolithique des titres à revenu fixe. Les investisseurs peuvent plutôt profiter de la nature mondiale du marché obligataire pour améliorer la diversification et le potentiel de rendements excédentaires.

Les économies divergentes présentent toutefois à la fois des opportunités et des risques. Un niveau élevé de diligence sera nécessaire pour optimiser les rendements ajustés au risque. Et tandis que les obligations à plus long terme doivent peut-être faire face au retour de l’inflation séculaire, dans le cadre d’émissions à plus court terme, les investisseurs ont largement l’occasion d’exprimer des points de vue divergents concernant à la fois la qualité du crédit et les facteurs régionaux. Il sera nécessaire de gérer de manière proactive tous ces leviers pour naviguer dans une économie mondiale et un marché obligataire moins certains.

Télécharger le PDF

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Prime/Décote indique si un titre présente actuellement des valorisations supérieures (prime) ou inférieures (décote) à sa valeur liquidative. Le ratio de Sharpe mesure la performance ajustée au risque en utilisant les rendements excédentaires par rapport au taux « sans risque » et la volatilité de ces rendements. Plus le ratio est élevé, plus le rendement par unité de risque est important.

Les titres de créance souverains sont soumis au risque supplémentaire que, dans certaines circonstances politiques, diplomatiques, sociales ou économiques, certains pays en développement qui émettent des titres de créance de qualité inférieure puissent ne pas être en mesure ou ne veuillent pas rembourser le principal ou les intérêts à l’échéance.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Une courbe de rendement représente les rendements (taux d’intérêt) des obligations ayant une qualité de crédit égale mais des dates d’échéance différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa situation financière se dégrade. La politique monétaire fait référence aux politiques d’une banque centrale visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.