Principaux points à retenir :

- Depuis la crise financière mondiale, la politique monétaire s'est politisée, les banques centrales se retrouvant impliquées dans des rôles quasi budgétaires et des attentes qui brouillent les frontières institutionnelles.

- Les marchés demeurent une force d'autorégulation partielle, mais l'augmentation de la dette publique et l'ingérence politique risquent de compromettre l'efficacité de la politique monétaire.

- La politisation croissante accroît les risques pour la crédibilité et la confiance du marché, ce qui peut entraîner des primes de risque plus élevées et un coût du capital plus élevé.

La « politisation » des banques centrales est bien plus qu'un simple mot difficile à prononcer. Cela reflète une pression politique croissante sur les banques centrales, due à un contexte macroéconomique et politique en constante évolution. Lors d'un récent dîner réunissant des experts en politiques publiques, nous avons discuté des changements survenus et de leur impact potentiel sur les marchés obligataires.

L'indépendance sous pression

Les gouverneurs des banques centrales exercent leurs fonctions dans des conditions difficiles. L'indépendance opérationnelle signifie qu'ils sont censés résister aux exigences politiques et maintenir la discipline, même au détriment de leur popularité. L'idée selon laquelle les décideurs devraient mettre fin au soutien monétaire pendant les périodes d'exubérance économique reflète le rôle inconfortable mais nécessaire qu'ils jouent. Ces dernières années, la conjugaison de crises économiques a intensifié l'examen politique et élargi les attentes.

Il convient de rappeler que l'indépendance des banques centrales n'a pas toujours existé. Jusqu'en 1997, au Royaume-Uni, c'était le chancelier de l'Échiquier qui fixait le principal taux directeur, la Banque d'Angleterre jouant un rôle consultatif. Même aux États-Unis (considérés comme un bastion de l'indépendance), il y avait des failles : des enregistrements réalisés au début des années 1970 entre le président de la Réserve fédérale (Fed), Arthur Burns, et le président Nixon ont révélé des pressions sur la manière dont la Fed pourrait aider l'économie et, en fin de compte, soutenir le président Nixon.

Plutôt que d'orienter ouvertement les décisions de politique monétaire, les gouvernements façonnent de plus en plus les résultats par le biais de nominations et de modifications subtiles des mandats. Nommer des individus perçus comme plus conciliants constitue un moyen relativement simple d'exercer une influence, même si cela risque de nuire à la crédibilité institutionnelle.

Soft power

Les mandats des banques centrales sont au cœur de leur indépendance, mais ils représentent également un canal d'intervention politique. Les gouvernements peuvent soit contraindre les banques centrales en limitant leurs pouvoirs, soit en élargissant leurs responsabilités afin de créer des dépendances. L’ajout d’objectifs tels que le soutien à l’emploi, le financement de programmes ou la lutte contre les inégalités peut sembler constructif, mais risque de brouiller les frontières institutionnelles et d’exposer les banques centrales aux attentes politiques.

Il existe également une tendance structurelle en faveur d'une politique monétaire plus souple. Les cycles politiques favorisent naturellement des conditions accommodantes : les politiciens privilégient les taux d’intérêt bas pour stimuler l’économie avant les élections et apprécient également les taux bas en période de tensions économiques. Lorsque les banques centrales semblent s'aligner sur de telles préférences, les marchés peuvent intégrer une prime de risque implicite, reflétant des doutes quant à leur indépendance.

Un changement post-crise

Il est devenu presque un lieu commun d'imputer les maux persistants à la crise financière mondiale, mais le fait est qu'elle a marqué un tournant majeur pour les banques centrales.

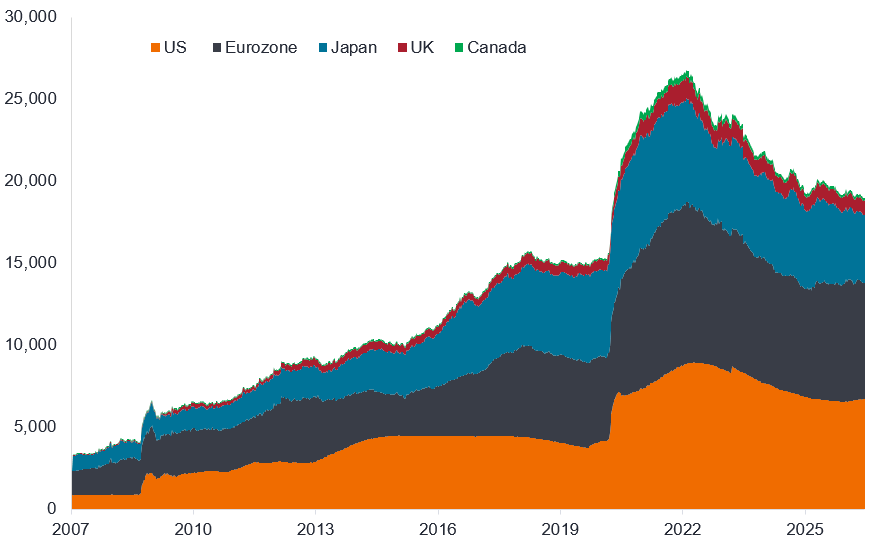

L'ampleur et l'urgence de la réponse, notamment par le biais du quantitative easing (QE) et de la fourniture de liquidités, ont élargi les capacités perçues de la politique monétaire. Ce qui avait commencé comme des mesures d'urgence est devenu, au fil du temps, des outils standards. Les bilans des banques centrales ont gonflé.

Bilans des banques centrales (milliards de dollars américains)

Source : Bloomberg, actifs du bilan, milliards de dollars américains, données hebdomadaires, graphique en aires empilées, Réserve fédérale américaine, Banque centrale européenne, Banque du Japon, Banque d'Angleterre, Banque du Canada, janvier 2007 à juin 2026.

De plus, ce changement a modifié la façon de penser au sein des gouvernements. Si les banques centrales pouvaient stabiliser les systèmes financiers, soutenir la croissance et prévenir la déflation, pourquoi ne pas utiliser ces outils plus largement ? Dans certains cas, cela a engendré une confiance excessive dans la facilité de maîtrise de l'inflation et la conviction que la politique monétaire pouvait être davantage alignée sur les priorités politiques. On a pu constater le soutien croissant à la théorie monétaire moderne (TMM) pendant la pandémie de COVID, même si ce soutien a diminué depuis suite à la récente vague d'inflation.

La politique monétaire a commencé à se substituer à la politique budgétaire. On attendait souvent des banques centrales qu'elles fournissent des mesures de relance, tandis que les gouvernements évitaient les mesures fiscales plus controversées sur le plan politique (plus de dépenses publiques signifiaient plus d'emprunts ou d'impôts). Ce déséquilibre a renforcé l'idée que les banques centrales pouvaient assumer une part disproportionnée de la stabilisation économique, les impliquant davantage dans la prise de décision politique.

Contrepoids du marché

Malgré ces pressions, les marchés financiers conservent un certain pouvoir disciplinaire. Des épisodes de brusque réévaluation des prix, provoqués par des préoccupations concernant la soutenabilité budgétaire ou des erreurs de politique économique, peuvent rapidement imposer un recalibrage. La « mini-crise budgétaire » sous l’ancienne Première ministre britannique Liz Truss ou la contestation des droits de douane montrent comment les marchés peuvent chercher à annuler ou à atténuer une politique qu’ils jugent incohérente ou qu’ils désapprouvent.

En ce sens, les marchés agissent comme un « mécanisme d'autorégulation », même s'il est imparfait. Ils peuvent signaler les limites de l'expérimentation en matière de politique économique, même si le recours à la discipline de marché est par nature réactif et peut engendrer de la volatilité.

Les coûts d'emprunt souverains sont influencés non seulement par l'inflation et les anticipations de croissance, mais aussi par la perception de l'intégrité institutionnelle. Le degré d'indépendance des banques centrales, bien que difficile à quantifier, fait partie intégrante de l'évaluation des risques plus large appliquée par les investisseurs.

Le ciblage de l'inflation est-il trop étroit ?

Si les objectifs d'inflation restent un élément central, ils ont souvent été appliqués de manière restrictive, en se concentrant sur les prix à la consommation et en négligeant des indicateurs financiers plus larges tels que l'inflation des actifs et les conditions de crédit. Par exemple, une grande partie des commentaires économiques sur l'inflation est consacrée aux coûts de l'énergie, mais nous constatons également des pressions provenant des dépenses d'investissement, où la demande est inélastique et moins sensible aux prix.

La politique monétaire, à elle seule, est un outil rudimentaire. En cas de crise, les banques centrales peuvent agir rapidement, il est donc logique qu'elles soient utilisées dans une première phase de réponse (que ce soit en baissant ou en relevant les taux ou en injectant des liquidités), mais il est préférable qu'une réponse budgétaire prenne ensuite le relais (dépenses publiques ou austérité). Si les mesures de relance sont budgétaires plutôt que monétaires, elles améliorent sans doute la courbe des taux et réduisent les inégalités de richesse. Le ciblage de l'inflation doit donc s'appuyer sur un ensemble d'instruments de politique économique.

Coordination dans un ordre mondial fragmenté

Les banques centrales fonctionnaient de manière cohérente à une époque où la coordination des politiques mondiales, le leadership américain et les institutions multilatérales offraient un environnement économique relativement stable. Si le Fonds monétaire international et la Banque mondiale restent importants, leur autorité est aujourd'hui remise en question par un paysage géopolitique plus fragmenté. Les États envisagent de plus en plus les sanctions, la gestion des réserves et les systèmes de paiement sous un angle concurrentiel.

Cela modifie les modalités de coordination des banques centrales. Elle a également sapé la confiance dans les institutions, les contreparties, le système du dollar et l'accès aux infrastructures financières mondiales. Ceci est particulièrement pertinent en matière de gestion des réserves, où il n'existe pas de substitut simple à la profondeur et à la liquidité des bons du Trésor américain.

Un profil changeantLa politisation des banques centrales se reflète dans l'évolution du profil de leurs dirigeants. Il existe essentiellement trois types :

Les nominations récentes à la tête des banques centrales reflètent souvent des considérations plus larges, notamment les compétences en communication et l'alignement avec les priorités politiques. |

Le niveau d'endettement comme contrainte

Dans un tel contexte, les décisions de politique monétaire ont des conséquences importantes en matière de répartition des richesses, influençant les prix des actifs, les inégalités de revenus et la stabilité financière. Dans un tel contexte, les décisions de politique monétaire carry des conséquences importantes en matière de répartition des richesses, influençant les prix des actifs, les inégalités de revenus et la stabilité financière. Les banques centrales opèrent donc dans un contexte où leurs actions sont intrinsèquement politiques.

Plus inquiétant encore, la capacité à réagir aux crises futures pourrait être plus limitée qu'auparavant. Entrer en période de récession avec un niveau d'endettement élevé réduit la marge de manœuvre budgétaire et accroît la dépendance à l'égard de la politique monétaire, renforçant ainsi le cycle de dépendance et de politisation.

Résoudre la tension

Il est difficile d'imaginer que la tension entre indépendance et influence politique puisse être résolue. Pour l'instant, il nous faut probablement accepter qu'une part de prime de risque soit intégrée aux spreads souverains. Plus généralement, le coût du capital augmente en conséquence. Kevin Warsh, le nouveau président de la Fed, reste une figure quelque peu énigmatique. Nous nous attendons à ce qu'il réduise l'influence du Conseil des gouverneurs de la Fed et la communication en général, ce qui, de son côté, mettra davantage l'accent sur les données économiques. Dans un tel contexte, la durée devient un facteur encore plus important. Une couverture potentielle contre l'incertitude des taux d'intérêt consiste à envisager des actifs de revenu à courte échéance ou des segments adossés à des créances, tels que les Collateralised Loan Obligations (CLO), qui présentent une structure à taux variable.

Du point de vue du crédit, nous devons être attentifs aux niveaux d'emprunt, mais aussi conscients que les entreprises doivent prendre certains risques financiers, car si elles ne le font pas, elles courent un risque commercial. Les directeurs des investissements peuvent être pénalisés par une bonne décision prise au mauvais moment, c'est-à-dire par une attitude trop conservatrice trop précoce qui permet à d'autres entreprises de gagner des parts de marché. Il y a actuellement beaucoup d'énergie sur les marchés autour de l'intelligence artificielle (IA), mais nous pensons que les investisseurs devraient être sélectifs, en regardant au-delà de certains des hyperscalers vers des domaines qui offrent potentiellement une meilleure valeur ajustée au risque ou qui sont impliqués dans des domaines qui contribuent à atténuer les goulots d'étranglement dans le développement de l'IA.

Quel que soit le degré d'indépendance de la banque centrale, il arrivera inévitablement un moment où elle devra retirer les mesures de soutien, et les investisseurs voudront être bien positionnés lorsque ce moment viendra.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Bilan : généralement une référence comptable de l'actif et du passif d'une entité, qu'il s'agisse d'un ménage ou d'une entreprise.

Capex: Sommes dépensées par une entreprise pour acquérir des actifs majeurs et à long terme, tels que des biens immobiliers et des équipements (actifs corporels) ou des technologies, des logiciels, des marques de commerce, des brevets, etc. (actifs incorporels), afin de faciliter de nouveaux projets ou investissements qui soutiennent la croissance et l'expansion de l'entreprise.

Collateral: Dans le cadre d'une titrisation, la garantie fait référence à l'ensemble des actifs financiers qui sont regroupés pour constituer la base d'un titre.

Obligations adossées à des prêts (CLO): Titres de créance émis en différentes tranches, présentant des degrés de risque variables, et adossés à un portefeuille sous-jacent composé principalement de prêts aux entreprises de qualité inférieure à Investment Grade. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Les CLOs sont soumis au risque de liquidité, au risque de taux d’intérêt, au risque de crédit, au risque de remboursement anticipé et au risque de défaut des actifs sous-jacents.

Obligation d’entreprise : obligation émise par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

Spread de crédit : écart de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Déflation: Baisse du prix des biens et services dans l'ensemble de l'économie, indiquant généralement un affaiblissement de celle-ci. Elle diffère de la « désinflation », qui implique une baisse du niveau d’inflation. La déflation est le contraire de l’inflation.

Duration: Mesure la sensibilité du prix d'une obligation ou d'un portefeuille obligataire aux variations des taux d'intérêt. Plus la duration d'une obligation est élevée, plus celle-ci est sensible aux variations des taux d'intérêt, et inversement.

Réserve fédérale (Fed) : la banque centrale des États-Unis qui détermine la politique monétaire du pays.

Politique budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses. La discipline budgétaire consiste pour les gouvernements à ne pas emprunter de manière excessive, c'est-à-dire à maintenir le niveau d'endettement en pourcentage du produit intérieur brut à un niveau bas afin que le poids global de la dette ne s'alourdisse pas de manière excessive.

Couverture : Stratégie de trading consistant à prendre une position compensatoire par rapport à un autre investissement qui perdra de la valeur à mesure que l'investissement principal en gagnera, et vice versa. Ces positions sont utilisées pour réduire ou gérer divers facteurs de risque et limiter la probabilité de perte globale d'un portefeuille.

Hyperscaler : Fournisseurs de technologies proposant des architectures informatiques évolutives pour gérer les augmentations exponentielles de la charge de travail et des données. Outre leur capacité, ils offrent des services cloud de niveau entreprise, des ressources matérielles flexibles et des environnements logiciels robustes, capables de prendre en charge un large éventail d’applications d’IA.

Inflation : taux auquel les prix des biens et services augmentent dans une économie.

Émission : l'acte de mise à disposition d'obligations aux investisseurs par l'entreprise emprunteuse (émettrice), généralement par le biais d'une vente d'obligations au public ou à des institutions financières.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Crise du mini-budget: En 2022, le gouvernement britannique a dévoilé un plan économique ambitieux, surnommé le « mini-budget », qui comprenait des milliards de livres sterling de réductions d'impôts non financées, ce qui a ébranlé les marchés financiers et a finalement conduit à une série de volte-face embarrassantes, à une perte de confiance envers la nouvelle Première ministre Liz Truss et à l'effondrement de son gouvernement.

Théorie monétaire moderne: Un cadre macroéconomique qui postule que les nations souveraines qui émettent leur propre monnaie ne sont pas soumises aux mêmes contraintes financières que les ménages. Selon cette thèse, les gouvernements ne peuvent jamais faire défaut sur leur dette car ils peuvent toujours imprimer de l'argent pour la rembourser. Le rôle de la banque centrale est de répondre aux besoins budgétaires du gouvernement.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire.

Quantitative easing (QE): Politique monétaire non conventionnelle utilisée par les banques centrales pour stimuler l'économie en augmentant la masse monétaire globale dans le système bancaire.

Titrisation: processus par lequel certains types d'actifs sont regroupés afin de pouvoir être reconditionnés en titres porteurs d'intérêts. Les paiements d’intérêts et le remboursement du capital provenant des actifs sont répercutés sur les acheteurs des titres.

Obligation souveraine/emprunt d'État: obligation émise par les gouvernements pour rembourser la dette ou financer les dépenses. Elles sont généralement adossées à la capacité d'un pays à prélever des impôts sur ses citoyens et/ou à sa capacité à imprimer de la monnaie.

Volatilité: Mesure le risque en utilisant la dispersion des rendements d'un investissement donné. Mesure le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourir un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.