[caption id=”attachment_78930″ align=”alignleft” width=”300″] iStock[/caption]

iStock[/caption]

De nombreuses années durant, notre vision principale en tant qu'investisseurs obligataires à la recherche d'opportunités d'investissement dans les pays développés a été celle d'une divergence. La croissance mondiale paraît de plus en plus polarisée, à tel point que la capacité des autres banques centrales à suivre la Réserve fédérale américaine dans son cycle de hausse des taux a été sensiblement restreinte dans de nombreuses économies.

Ceci a par la suite conduit à certains des écarts de taux d'intérêt les plus importants entre les pays depuis des décennies, présentant des opportunités pour les investisseurs en obligations et soulignant la fragilité structurelle sous-jacente de l'économie mondiale. Les difficultés de l'Europe face à une économie en désendettement sont bien connues mais de moindre importance et les pays plus dynamiques ont également été confrontés à leurs propres contraintes. Pour certains d'entre eux, comme l'Australie, le problème venait d'une surchauffe du marché du logement et d'une baisse de la consommation ; pour d'autres, tel le Royaume-Uni, il s'agissait de problèmes idiosyncratiques (la menace du Brexit).

Au cours de l'année écoulée, nous nous sommes toutefois concentrés également, en notre qualité de gérants obligataires, sur la question plus large de la perturbation technologique, tout d'abord au niveau des titres puis de plus en plus au niveau macroéconomique. Il convient en effet de souligner que nous avons entendu les économistes traditionnels de plusieurs pays critiquer vivement le manque d'exposition à cette industrie de croissance et les conséquences pour les perspectives économiques à long terme.

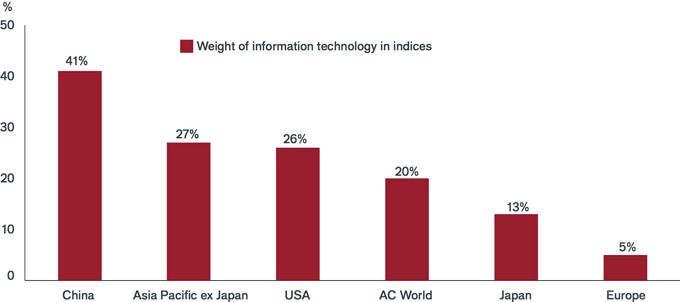

Figure 1: geographical divide in technology’s dominance

[caption id=”attachment_78919″ align=”alignnone” width=”680″] Source: MSCI, FactSet, Goldman Sachs Investment Research, June 2018 Note: AC World = MSCI All Countries World Index (ACWI)[/caption]

Source: MSCI, FactSet, Goldman Sachs Investment Research, June 2018 Note: AC World = MSCI All Countries World Index (ACWI)[/caption]

Les « nantis » et les « démunis »

La technologie domine les économies, les industries et les marchés actions, mais d'une manière inégale, et pas partout. Une division géographique nette apparaît avec des sociétés technologiques qui dominent aux États-Unis et en Chine, mais qui forment une part plus petite d'autres marchés particulièrement développés. Un coup d'œil aux 50 entrées principales d'un classement Wikipédia des startups licornes révèle que 28 d'entre elles sont chinoises et 15 américaines, mais aucune européenne. Le graphique n°1 illustre bien ce phénomène, analysant la pondération de la technologie de l'information dans plusieurs indices actions.

Dans les économies plus modestes, comme au Canada, en Australie et au Royaume-Uni, la pondération du secteur technologique est encore plus faible qu’en Europe (cf. graphique 1). Le secteur technologique représente 4,1 % de l’indice composite de la Bourse de Toronto, 2,4 % de l’indice australien ASX 200 et 1,3 % de l’indice britannique FTSE 100. Les marchés actions de ces trois économies semblent de plus en plus anachroniques, leur composition étant fortement dominée par les secteurs "historiques" que sont la finance et les matières premières. Ceci est particulièrement pertinent dans le cas du Canada et de l'Australie ; nous avons évoqué à plusieurs reprises leurs efforts visant à encourager le marché du logement et le boom de l'endettement des consommateurs suite à la crise de 2008.

Nous avons positionné nos fonds obligataires stratégiques pour refléter la correction qui s'opère en conséquence. Le manque d'exposition à la technologie, tel que reflété dans leurs indices, met en évidence le degré de dépendance de ces économies aux sources de croissance relativement non durables.

La perturbation n'est manifestement pas un phénomène nouveau

Le monde moderne, et avec lui la société, a évolué dans le cadre d'un état permanent de perturbation. Nous assistons toutefois depuis environ un an à un nombre extraordinaire de perturbations à un niveau plus microéconomique dans des sociétés et industries que nous avions toujours considérées comme extrêmement ennuyeuses mais relativement sûres en termes de prêt d'argent. Il est bien souvent difficile d'anticiper les forces perturbatrices actuelles qui pèsent sur les sociétés, les avancées en matière de technologie ayant permis à de nouveaux modèles d'entreprises de perturber les marchés traditionnels et ayant conduit à la faillite de sociétés existantes — en un temps record.

Il n'est pas facile de gérer la perturbation au niveau des sociétés, les éventuelles forces perturbatrices étant difficiles à identifier. Ceci requiert une nouvelle façon de penser et une réévaluation du modèle d'entreprise.

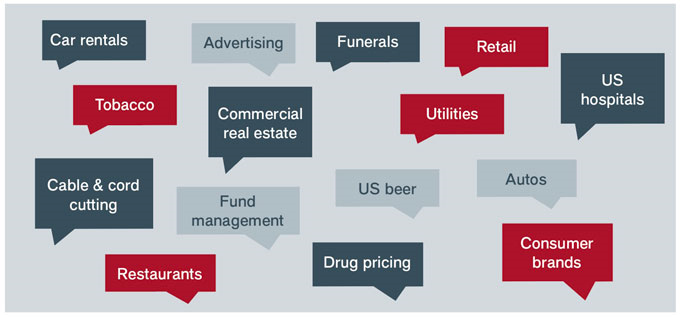

Le graphique n°2 présente une gamme de sociétés ayant fondamentalement changé au cours des 12 à 18 derniers mois. Les perturbations sont bien connues dans des secteurs tels que le commerce de détail et la télévision par câble, mais les surprises proviennent des entreprises funéraires, de l'industrie de la bière aux États-Unis, du tabac et de la publicité. Nous avons nommé celles-ci les "sociétés recherchées" ; des sociétés bien souvent stables avec de bons flux de trésorerie et des marges bénéficiaires, désormais traquées par les nouveaux entrants ou l'évolution de l'économie au sein de ces industries.

Figure 2: pursued businesses

[caption id=”attachment_78908″ align=”alignnone” width=”680″] Source: Janus Henderson Investors, June 2018[/caption]

Source: Janus Henderson Investors, June 2018[/caption]

L'investissement obligataire sous un jour différent

La perturbation peut conduire à un réel bouleversement pour de nombreuses sociétés, ce qui a un impact non négligeable sur les portefeuilles en termes d'investissement.

Nous estimons que les forces structurelles à long terme déterminent le "climat" d'investissement dans les obligations, alors que les fluctuations cycliques s'apparentent davantage à la "météo" ; mais elles ont pourtant tendance à générer une attention disproportionnée.

L'incidence à long terme des super cycles de la dette a été un élément particulièrement important de notre compréhension des économies telles que le Japon et la zone euro, alors que l'on a beaucoup écrit sur le sujet des répercussions du vieillissement de la population dans le monde développé.

Il ne fait aucun doute que la technologie devient un facteur de plus en plus important du climat de l'investissement obligataire, à tous niveaux. La nature polarisée, d'un point de vue géographique, des géants de la technologie internationale et des écosystèmes dans lesquels ils prospèrent a ajouté une nouvelle dimension à un monde déjà divergent en termes de perspectives de taux d'intérêt et de croissance.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.