Principaux points à retenir :

- En 2025, les pertes assurées liées aux catastrophes naturelles ont dépassé la barre des 100 milliards de dollars américains pour la sixième année consécutive.

- Les aléas liés au climat, tels que la hausse des températures, les feux de forêt, les précipitations extrêmes, les inondations et le stress hydrique, peuvent endommager directement les bâtiments, perturber les opérations immobilières, augmenter le coût des assurances et modifier l'économie des marchés immobiliers.

- En tant que spécialistes actifs de l'immobilier, nous possédons une connaissance unique des risques physiques auxquels sont confrontées les fonds d'investissement immobilier (REIT), grâce à des visites régulières des propriétés, des réunions avec la direction et un engagement ciblé qui soutiennent notre processus décisionnel.

Avec la hausse des températures mondiales, l'imprévisibilité et l'intensité accrues des phénomènes météorologiques extrêmes ont entraîné des conséquences humaines dévastatrices et un impact financier record. L’année 2025 a été l’une des trois années les plus chaudes jamais enregistrées et a marqué une nouvelle année de pertes assurées supérieures à 100 milliards de dollars américains. À Los Angeles, l'année a commencé par l'incendie de forêt le plus coûteux de l'histoire des États-Unis, dont le coût total s'élève à environ 28 milliards de dollars américains.2 La seconde moitié de l'année a été marquée par les effets dévastateurs des cyclones tropicaux à travers l'Asie, ainsi que par les dégâts importants causés par l'ouragan Melissa en Amérique latine. Les régions historiquement considérées comme présentant un faible risque, telles que l'Europe, sont elles aussi confrontées aujourd'hui à de graves aléas climatiques, ce qui renforce la nécessité de stratégies de résilience permettant de faire face à l'intensification des phénomènes météorologiques extrêmes.

Intensification des phénomènes météorologiques extrêmes : une nouvelle réalité pour l'immobilier

Le changement climatique constitue un défi de plus en plus important pour le secteur immobilier, avec des répercussions tant à court qu'à long terme. Les dommages matériels aux biens, la hausse des primes d'assurance et les coûts liés à l'amélioration de la résilience des bâtiments — tels que la rénovation pour résister aux conditions météorologiques extrêmes, la réduction des pertes et des gains de chaleur et l'amélioration de l'efficacité énergétique — sont autant de facteurs à prendre en compte. Ensemble, ces enjeux jouent un rôle crucial dans l’évaluation de la viabilité à long terme et du potentiel de rendement de l’immobilier en tant que classe d’actifs tangible.

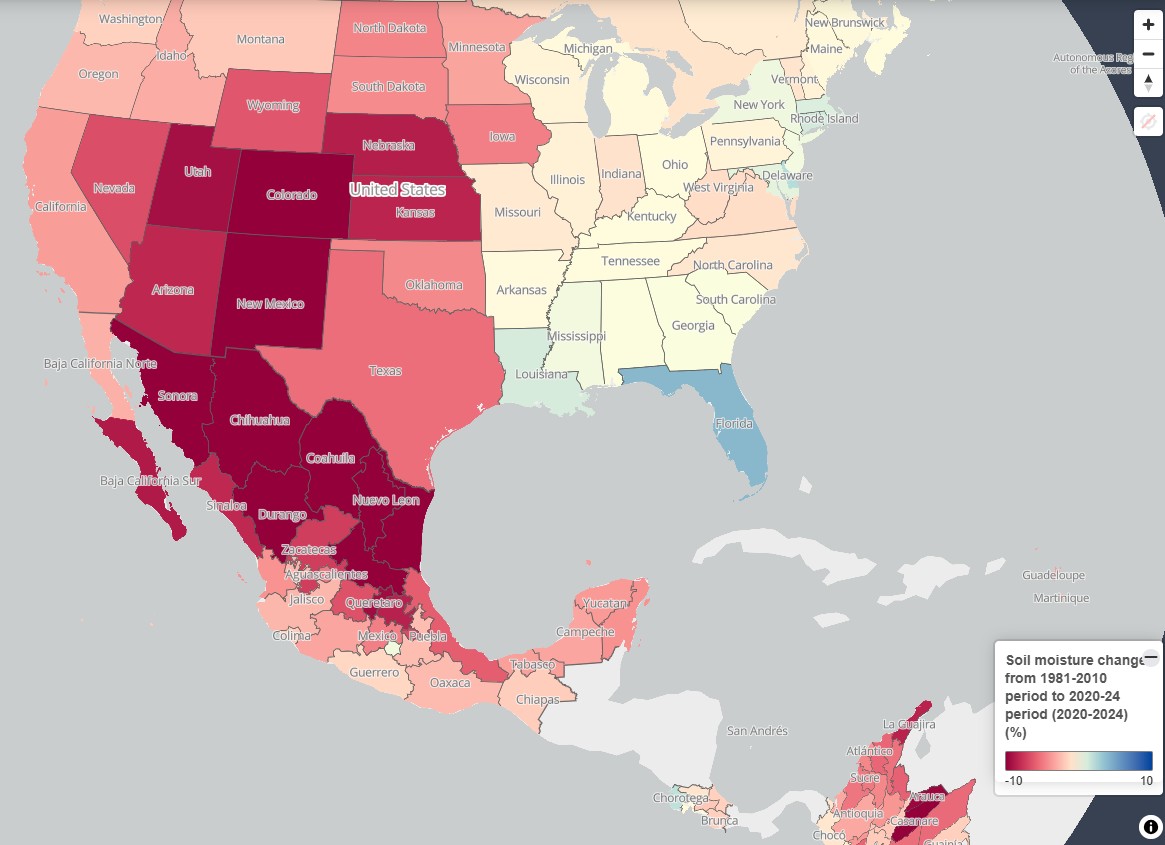

Figure 1 : États américains exposés à des sécheresses ou à des inondations entre 2020 et 2024, comparés à la période 1981-2010

Source : Portail de données locales de l'OCDE – Suivi du climat ; Impacts et risques climatiques, périodes humides et sèches ; 9 février 2026.

En tant qu'investisseurs dans l'immobilier coté à l'échelle mondiale, nous sommes conscients que les biens immobiliers sont intrinsèquement vulnérables aux impacts des phénomènes météorologiques extrêmes. Les aléas climatiques peuvent endommager directement les bâtiments, perturber les opérations immobilières et modifier l'économie des marchés immobiliers. Ces risques peuvent avoir un impact sur les fondamentaux de l'entreprise de diverses manières, par exemple :

- Une augmentation des hypothèses relatives à la maintenance et aux dépenses d'investissement, notamment lorsque des améliorations de la résilience des bâtiments sont nécessaires.

- Des coûts d'assurance plus élevés, qui peuvent modifier sensiblement la pérennité du résultat net d'exploitation (RNE).

- Perturbations de l’occupation et des opérations, y compris les impacts de la chaleur sur la productivité dans des secteurs tels que la construction et la logistique.

- Baisse de la liquidité des actifs et de leur valeur terminale, notamment sur les marchés confrontés à des changements climatiques structurels.

Évaluation et intégration des risques liés au climat physique

L'équipe Global Property Equities estime que les entreprises qui s'adaptent aux risques climatiques physiques, notamment ceux liés aux phénomènes météorologiques extrêmes, ont généralement plus de chances de surperformer à long terme.

Un défi récurrent dans ce domaine est la fiabilité et la couverture limitées des données sur les risques physiques pour les sociétés immobilières cotées possédant des portefeuilles diversifiés d'actifs immobiliers dans différents climats. De ce fait, le risque climatique physique demeure actuellement une évaluation qualitative importante pour de nombreux gestionnaires d'investissements immobiliers, plutôt qu'un paramètre quantitatif rigide.

Selon nous, l’engagement auprès des entreprises – comprendre les risques spécifiques à chaque emplacement, les investissements en matière d’atténuation et la dynamique des assurances – est essentiel.

Positionnement relatif par l'approche de l'engagement

L'engagement des entreprises alimente notre cadre de valeur relative qui tient compte de la dispersion entre les entreprises. Grâce à des visites sur site, des réunions fréquentes avec la direction et des discussions ciblées avec celle-ci, nous pouvons évaluer quelles entreprises s'adaptent bien aux risques climatiques et lesquelles doivent s'améliorer. Cela garantit que notre évaluation des risques physiques repose sur une compréhension concrète des actifs et des opérateurs. Toutes choses égales par ailleurs, nous estimons que les portefeuilles présentant des profils de résilience climatique plus robustes peuvent généralement justifier des rendements totaux attendus plus élevés. Pour les entreprises dont les pratiques climatiques sont moins rigoureuses, notre engagement vise à les aider à améliorer leur résilience.

Engagement thématique ciblé

En plus de nos discussions en cours, nous avons entrepris l'année dernière un engagement dédié en collaboration avec l'équipe centrale Responsabilité de Janus Henderson, en travaillant plus particulièrement avec le pilier Investissement responsable etgouvernance . Nous avons concentré cet engagement sur les entreprises que nous avons identifiées comme étant les plus exposées financièrement aux risques liés au climat. Les sujets abordés comprenaient :

- stratégies de résilience des actifs et d'adaptation au changement climatique

- Stratégies pour atténuer une éventuelle augmentation des primes d'assurance

- Évaluations des risques liés aux nouveaux développements et acquisitions

Perspectives régionales issues de nos engagements

États-Unis

Aux États-Unis, investment trust immobilier (REIT) sont confrontées à divers phénomènes météorologiques extrêmes. Les REIT résidentielles, en particulier, sont affectées par la variabilité des prix de l'assurance et exposées au risque d'augmentation des primes. Nous avons donc engagé le dialogue avec les entreprises afin de comprendre comment elles envisageaient stratégiquement la gestion des coûts d'assurance de leurs portefeuilles.

Au fil du temps, nous avons constaté que les REIT se tournent de plus en plus vers des polices d'assurance captives ainsi que vers l'auto-assurance pour gérer leurs coûts d'assurance. Les entreprises ont également évoqué leurs efforts pour améliorer la résilience de leurs actifs et atténuer les risques de catastrophes, qu'il s'agisse de reconstruire des digues, d'aménager le paysage pour éliminer les matériaux inflammables ou de construire simplement sur des pilotis surélevés en zone inondable. Ces mesures semblent avoir soutenu le secteur immobilier dans ses discussions avec les assureurs afin de maintenir les primes à un niveau gérable.

Europe

Les phénomènes météorologiques extrêmes et le changement climatique ont causé davantage de dégâts financiers en Europe entre 2020 et 2023 que durant toute la décennie précédente.3

Nous avons collaboré avec des REIT exposées au sud de l'Europe, une région où les phénomènes météorologiques extrêmes sont plus fréquents et plus intenses. Les entreprises ont tendance à considérer la résilience comme une partie nécessaire de leur budget d'investissement global ; nous avons vu des investissements dans la protection des actifs aller jusqu'à adapter les installations de panneaux solaires photovoltaïques (PV) avec des mesures résistantes au feu. Une entreprise a conçu de nouveaux centres de données qui ne consomment aucune eau pour le refroidissement. Ceci est essentiel pour maintenir les opérations dans les régions exposées au risque de sécheresse, ainsi que pour améliorer la compétitivité en réduisant les coûts.

Les inondations catastrophiques de Valence en 2024 ont causé 11 milliards de dollars de dégâts et ont vu tomber en une seule journée l'équivalent d'une année de pluie . Nous nous sommes entretenus avec une entreprise touchée par l'événement, afin de comprendre les mesures – telles que les capteurs d'alerte précoce – mises en place pour assurer la sécurité des personnes présentes dans le bâtiment et limiter les dégâts.

Australie

Les phénomènes météorologiques extrêmes, tels que les inondations, sont de plus en plus fréquents en Australie, notamment en Nouvelle-Galles du Sud et au Queensland où se concentre un important patrimoine immobilier.

Nous avons discuté avec une REIT principalement exposée au marché australien ; la société a pu démontrer comment elle prenait en compte le risque climatique tout au long du cycle de vie de son portefeuille. Par exemple, des pluies excessives avaient déjà entraîné des retards dans les chantiers par le passé ; les mesures prises pour atténuer ce risque à l'avenir incluent une planification rigoureuse et des travaux préparatoires afin de permettre une certaine flexibilité.

Renforcer la résilience des REIT pour l'avenir

Le risque climatique physique représente un défi actuel et croissant pour les investisseurs immobiliers. Alors que certaines entreprises sont plus avancées dans l'évaluation et l'intégration des risques climatiques physiques dans leurs décisions d'acquisition, de développement et de modernisation des actifs, les REIT de toutes les régions géographiques s'intéressent de plus en plus à cette question. Toutefois, la qualité des données demeure un défi, notamment pour les investisseurs cotés. Il est essentiel d'améliorer la transparence des méthodologies d'évaluation des risques climatiques et de fournir des preuves de l'existence d'une planification climatique stratégique.

Étant donné que les conditions météorologiques extrêmes et les mesures de résilience varient selon l'endroit, l'évaluation des risques dans les portefeuilles de REIT diversifiés selon les types de propriétés et les régions est complexe. Cela souligne l'importance de la recherche sur le terrain et d'un engagement actif auprès des entreprises pour comprendre la qualité des actifs et leur niveau de préparation de manière détaillée, garantissant ainsi des décisions d'investissement plus éclairées pour les clients.

La modélisation des risques climatiques physiques est largement reconnue comme essentielle, mais elle reste en pratique complexe et difficile. De nombreux investisseurs s'efforcent encore de dépasser les indicateurs de haut niveau pour intégrer véritablement le risque climatique dans leurs décisions commerciales et d'investissement. Ceux qui progressent aujourd'hui, comme Janus Henderson, le font grâce à une analyse et un engagement soutenus, faisant de l'évaluation des risques climatiques un avantage stratégique croissant à mesure que les dommages aux actifs et les perturbations des activités s'accélèrent.

Dara O'Rourke, professeure agrégée au Rausser College of Natural Resources de l'UC Berkeley

Janus Henderson x Berkeley Insight Collective – Série de contenus

![]()

Cet article fait partie d'une série de contenus plus vaste présentant le collectif Janus Henderson x Berkeley Insight. Nous explorons les enseignements et les points essentiels tirés du programme de formation co-développé qui vise à donner à nos équipes d'investissement les moyens de prendre des décisions plus éclairées pour le compte de nos clients.

1,2 Rapport Gallagher sur les catastrophes naturelles et les risques climatiques, janvier 2026.

3FT.com ; La facture des dégâts causés par les phénomènes météorologiques extrêmes en Europe va plus que doubler au cours de cette décennie ; 29 septembre 2025.

4Munich RE ; Changement climatique et ses conséquences dramatiques ; février 2026.

dépenses d'investissement: Money investing to acquire or upgrade fixed assets such as buildings, machinery, equipment, vehicles, software or any other intrant needed to maintain or improve operations and favor future growth.

Liquidité : un indicateur de la facilité avec laquelle un actif peut être acheté ou vendu sur le marché. Les actifs qui peuvent être facilement négociés sur le marché dans de grands volumes (sans entraîner de forte fluctuation des cours) sont considérés comme « liquides ».

Revenu net d'exploitation (RNE) : Un indicateur utilisé dans l'immobilier commercial pour mesurer la rentabilité des propriétés génératrices de revenus. Il représente le revenu généré par un bien immobilier après déduction de toutes les charges d'exploitation nécessaires du revenu total. Le NOI est une mesure standardisée de la rentabilité qui permet aux investisseurs d'analyser et de comparer différents investissements immobiliers.

Risques climatiques physiques : Dommages et pertes matérielles résultant des conséquences physiques des changements climatiques. Ces risques physiques résultent d'événements climatiques aigus, tels que les inondations, les feux de forêt et les vagues de chaleur extrêmes, et d'événements climatiques chroniques comme les sécheresses et les submersions côtières.

investment trust immobilier (SIIC) : Un véhicule d'investissement qui investit dans l'immobilier par le biais de la propriété directe d'actifs immobiliers, de parts immobilières ou d'hypothèques. Comme ils sont cotés en bourse, les REIT sont généralement très liquides et se négocient comme des actions. Les titres immobiliers, y compris les FPI, peuvent être soumis à des risques supplémentaires, notamment en matière de taux d’intérêt, de gestion, de fiscalité, d’économie, d’environnement et de concentration.

Valeur terminale : La valeur actuelle estimée d'une entreprise au-delà de la période de prévision explicite ; prenant généralement en compte la valeur de tous les flux de trésorerie futurs au-delà d'une période de projection particulière.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.