Principaux points à retenir :

- L'incertitude macroéconomique a incité de nombreux investisseurs à se tourner vers les liquidités. Mais l'histoire montre que l'utilisation des liquidités comme véhicule d'investissement à long terme peut nuire à la création de richesse.

- Bien qu’elle n’élimine pas toute la volatilité, une stratégie équilibrée (souvent définie comme une combinaison de 60 % d’actions et de 40 % d’obligations investment grade) peut aider les investisseurs à atténuer le risque de baisse tout en participant potentiellement aux gains haussiers.

- La combinaison 60/40 offre une allocation de portefeuille qui inspire confiance dans le maintien d’une exposition au marché malgré la volatilité et qui a historiquement permis aux investisseurs de bénéficier de performances solides avec une volatilité avec une volatilité moins importante que celle d'un portefeuille composé à 100 % d'actions.

Les investisseurs se sont rués vers la sécurité perçue des liquidités à divers moments au cours des cycles de marché passés, pour de nombreuses raisons. Cette fuite vers la sécurité est aussi inévitable que les épisodes de volatilité qui la précipitent souvent.

En 2023 et 2024, les investisseurs ressentaient encore les effets négatifs des performances négatives des actions et des obligations en 2022. Cette expérience, ainsi que le fait que les liquidités offraient enfin un bon revenu après la hausse des taux par la Réserve fédérale, ont mis de nombreux investisseurs à l'écart. Les comptes d'épargne, les marchés monétaires et les certificats de dépôt offrant des revenus relativement attrayants avec un risque minimal après plus d'une décennie de taux proches de zéro, certains investisseurs ont estimé qu'ils ne sacrifiaient pas beaucoup pour être dans une position d'aversion au risque.

En 2025, l'incertitude persistante entourant les droits de douane, l'inflation, les tensions géopolitiques et les perspectives de l'économie mondiale a incité de nombreux investisseurs à continuer de se réfugier dans les liquidités ou à adopter une approche attentiste plutôt que de redéployer leurs liquidités.

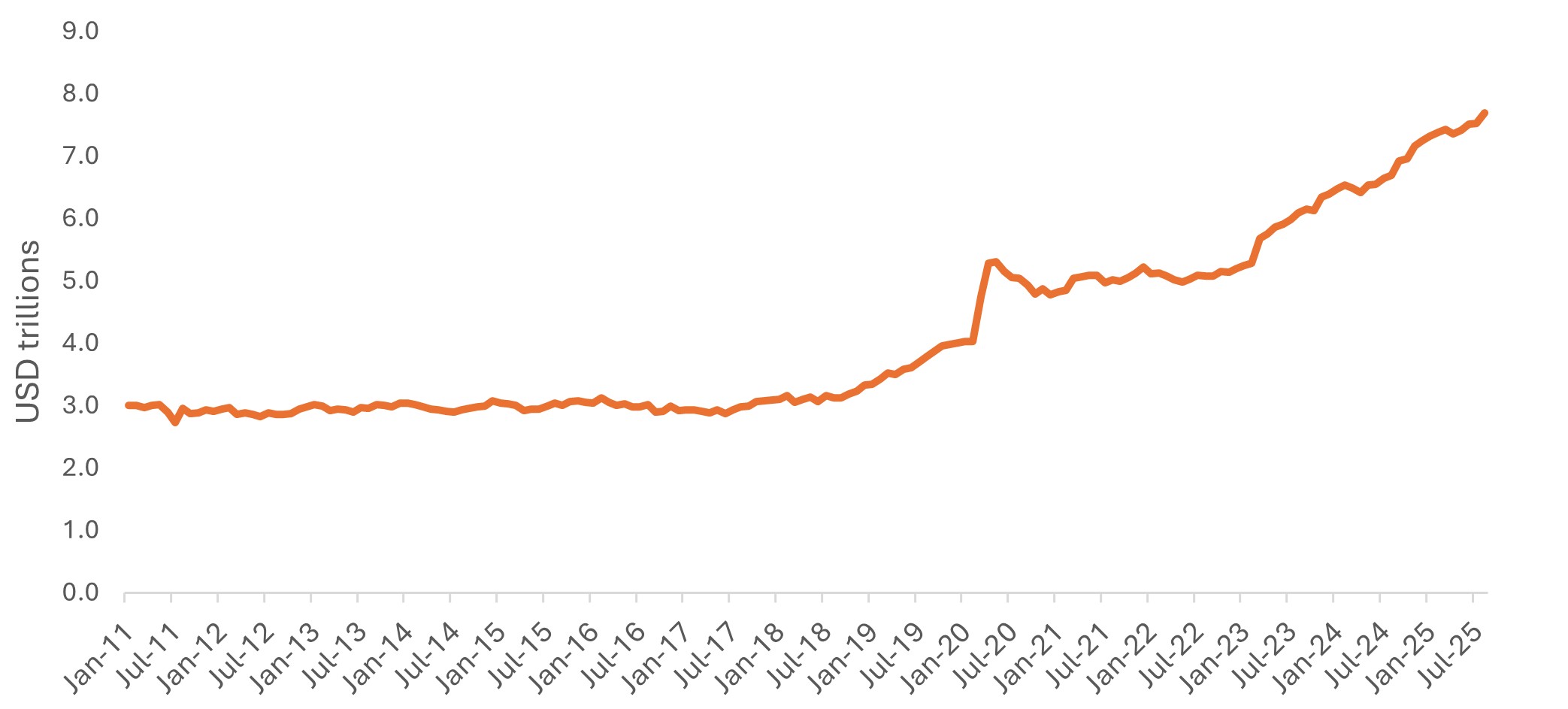

Graphique 1 : Les actifs sous gestion des fonds monétaires américains à un niveau record haussier

Source : Office of Financial Research, Money Market Fund Monitor. Les données présentées sont des agrégats dérivés de l’OFR sur la base des données de la source initiale. Mise à jour le 16 septembre 2025 avec des données au 31 août 2025.

Toutefois, cette évolution a un coût d’opportunité, en particulier avec les marchés actions qui ont atteint de nouveaux records en septembre.

Les investisseurs auront toujours besoin d'une certaine quantité de liquidités pour répondre à leurs besoins d'épargne à court terme ou de liquidité, quelles que soient les conditions des marchés. Mais l'histoire montre que l'utilisation des liquidités comme véhicule d'investissement à long terme peut nuire à la création de richesse.

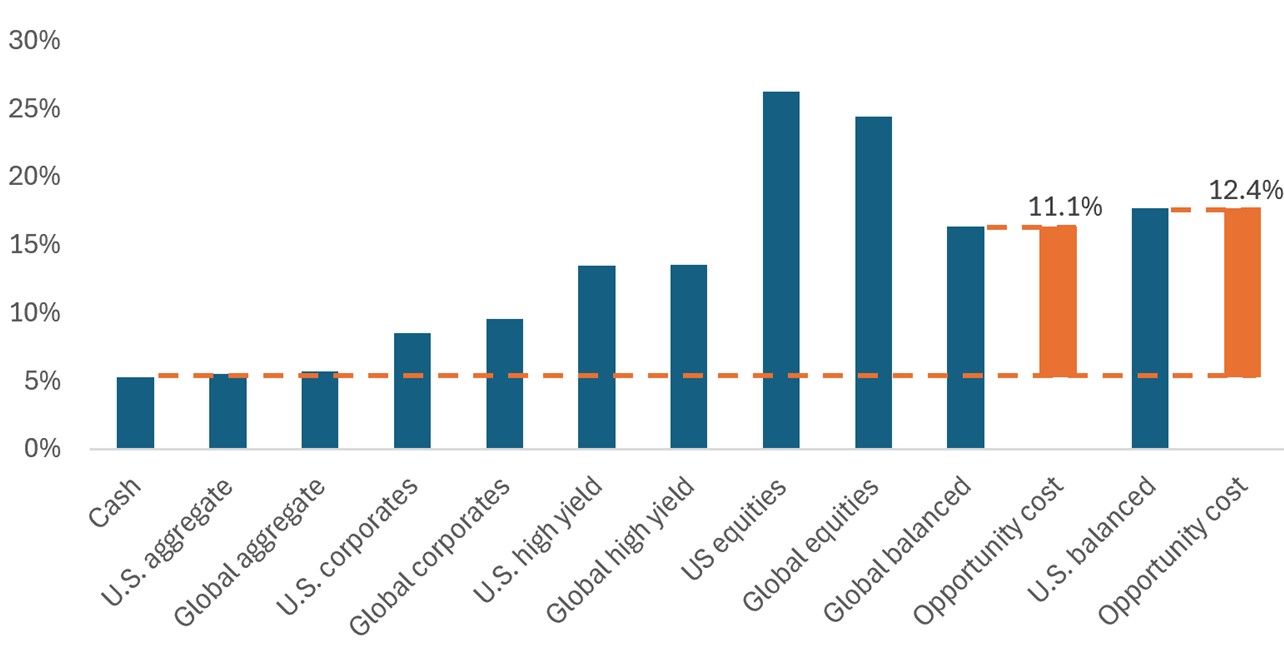

Graphique 2 : en 2023, l'argent non investi a subi un coût d'opportunité massif...

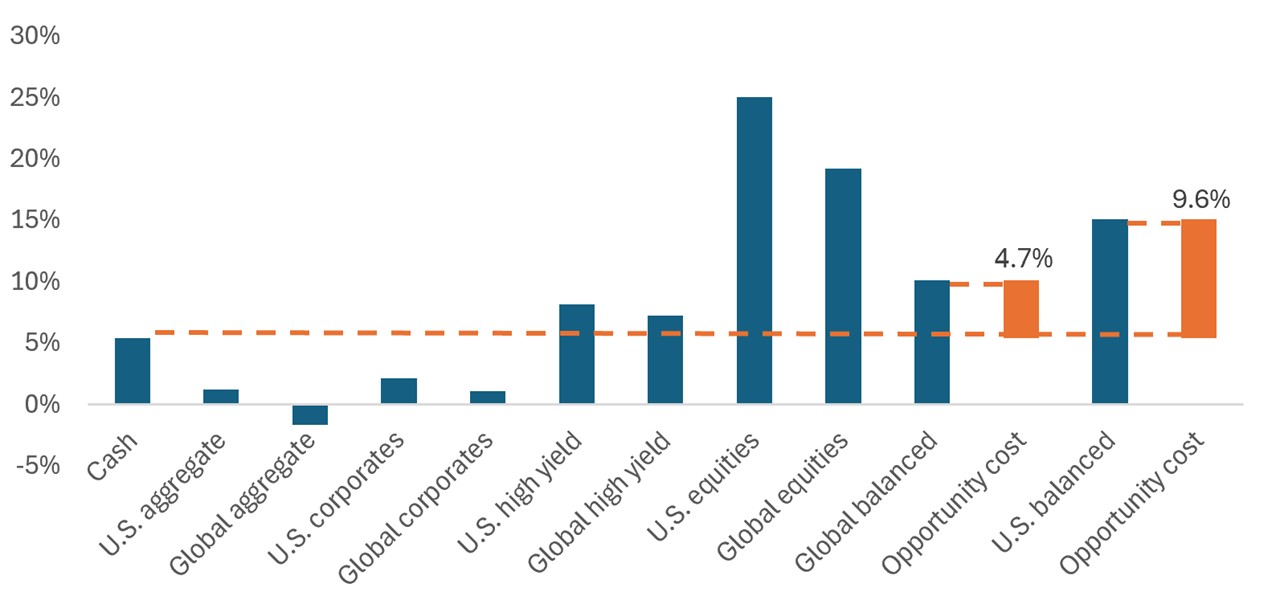

… et en 2024, cela s’est produit à nouveau.

Source : Janus Henderson Investors. Performances pour les années civiles 2023 et 2024. Indices de performance totale en USD.

« Liquidités » = bons du Trésor à 3 mois, « Aggregate US » = indice Bloomberg US Aggregate Bond, « Global aggregate » = indice Bloomberg Global Aggregate Bond, « obligations d’entreprises américaines » = indice Bloomberg US Corporate Investment Grade Bond, « obligations d’entreprises mondiales » = indice Bloomberg Global Aggregate Corporate Bond, « high yield américain » = indice Bloomberg US High Yield Corporate Bond, « high yield mondial » = indice ICE BofA Global High Yield Constrained USD Hedged, « actions américaines » = indice S&P 500, « actions mondiales » » = MSCI World, « Global balanced » = 60 % MSCI World, 40 % Bloomberg Global Aggregate Bond Index, « US balanced » = 60 % S&P 5000 Index, 40 % Bloomberg US Aggregate Index.

Les performances passées ne préjugent pas des performances futures.

Un sentiment de Déjà-vu ?

2025 s'annonce comme un nouveau moment « déjà vu » pour les investisseurs qui disposent encore de liquidités. Et rien n'indique que cette tendance va s'inverser, d'autant plus que l'incertitude économique semble appelée à perdurer.

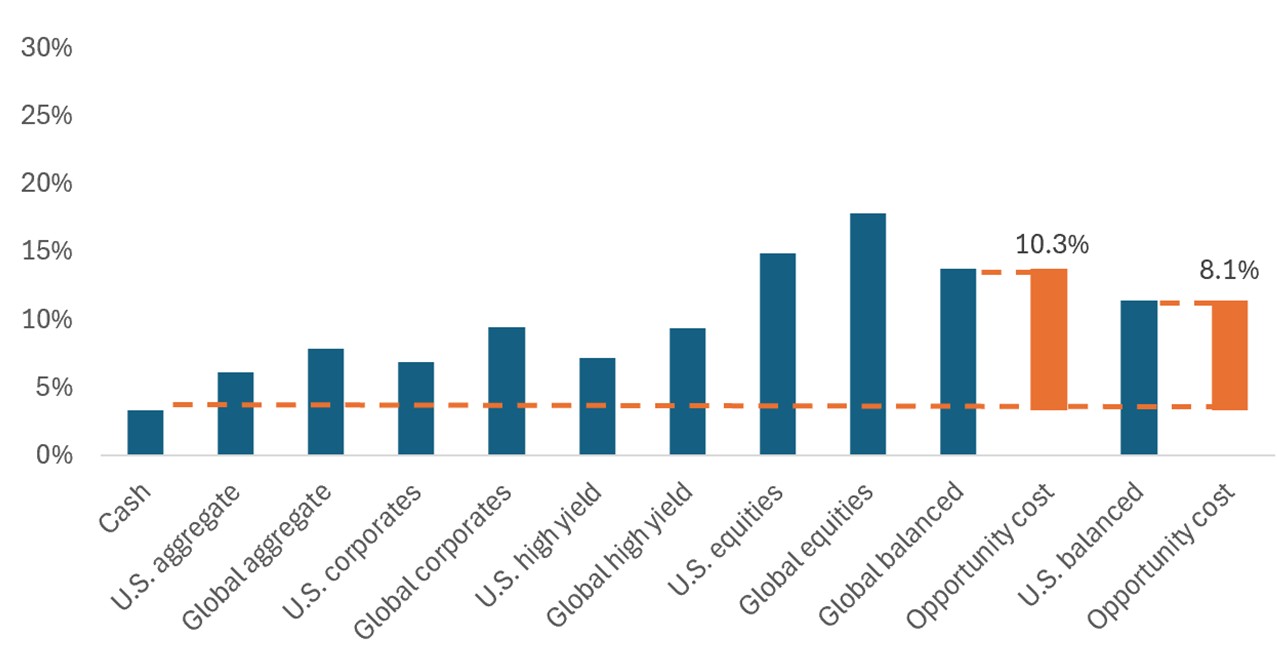

En outre, la chute des cours observée en avril, après « Liberation Day » est encore fraîche dans l'esprit des investisseurs. Cette période de volatilité extrême – et les multiples vagues de choc de turbulences sur les marchés qui ont suivi – restent probablement une source importante de réticence à l'égard des marchés, même si le rebond qui a suivi a pratiquement gommé ces pertes en quelques jours. En effet, la baisse au mois d'avril illustre parfaitement comment les actions ont souvent connu des rebonds massifs à la suite de baisses rapides, et pourquoi le fait d'exploiter les inévitables fluctuations s'est avéré payant par le passé.

Source : Janus Henderson Investors. Performance totale depuis le début de l'année jusqu'au 30 septembre 2025 en USD. Les performances passées ne préjugent pas des performances futures.

Source : Janus Henderson Investors. Performance totale depuis le début de l'année jusqu'au 30 septembre 2025 en USD. Les performances passées ne préjugent pas des performances futures.Une approche plus équilibrée

Malgré la volatilité des marchés et l’incertitude économique, il existe des stratégies d’investissement qui peuvent aider les investisseurs à atténuer le risque de baisse tout en profitant des gains en hausse. En effet, une stratégie bien connue et éprouvée est spécifiquement conçue à cet effet : la stratégie 60/40, ou stratégie équilibrée, qui représente généralement une combinaison de 60 % d’actions et de 40 % d’obligations de grande qualité.

La combinaison 60/40 est depuis longtemps synonyme d'investissement prudent et ajusté du risque en offrant une allocation de portefeuille avec un risque de baisse historiquement moindre qu'un portefeuille entièrement composé d'actions, ce qui incite à la confiance et à maintenir une exposition au marché malgré la volatilité des conditions. Sur le plan historique, l’approche mixte a permis aux investisseurs de bénéficier de performances solides avec une volatilité nettement inférieure à celle d’un portefeuille 100 % actions.

Actions

Malgré leur volatilité à court terme, les actions restent un élément clé de la construction d'un patrimoine à long terme. Le rôle principal de l'allocation aux actions dans une stratégie équilibrée est l'appréciation du capital, c'est pourquoi il est essentiel que ce segment du portefeuille soit positionné pour croître même dans un contexte économique plus difficile.

Obligations

L'un des principes fondamentaux d'une stratégie équilibrée est que la réduction de l'impact des pertes est d'une importance significative pour la performance à long terme. Pour cette raison, l'allocation aux obligations doit remplir deux fonctions : maximiser les revenus et limiter les pertes pendant les périodes de tensions sur les marchés boursiers.

Compte tenu de la complexité de la réalisation de ces objectifs conjointement, les options qui s'appuient sur des approches actives à la fois sur les actions et les obligations, en combinaison avec la capacité d’ajuster dynamiquement la composition des portefeuilles actions/obligations, peuvent permettre aux investisseurs de mieux résister à l’évolution des conditions du marché.

Une hausse de la volatilité à venir ? Une stratégie diversifiée peut faciliter les retours sur marché

Les marchés ont été marqués par la volatilité en 2025, et celle-ci devrait persister. Toutefois, même si l’attrait des liquidités en période d’incertitude est compréhensible, rester sur la touche a représenté un coût d’opportunité important dans un contexte de forte performance des actifs risqués en 2023, 2024 et 2025 depuis le début de l’année.

Nous pensons que les stratégies diversifiées peuvent contribuer à inverser cette tendance en offrant une option à moindre volatilité à un portefeuille entièrement composé d’actions afin d’aider les investisseurs à réinvestir sur les marchés. Ces stratégies visent à générer des performances solides dans des environnements de marché positifs, tout en limitant les pertes lors des corrections des marchés actions, ce qui aide les investisseurs plus prudents à lutter contre les incertitudes économiques ou liées à la volatilité, tout en continuant à capitaliser sur les gains du marché.

Informations importantes

Les portefeuilles d'investissement gérés activement sont soumis au risque que les stratégies d'investissement et le processus de recherche utilisés ne produisent pas les résultats escomptés. Par voie de conséquence, un portefeuille peut sous-performer son indice de référence ou d'autres produits de placement ayant des objectifs d'investissement similaires.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances varieront en fonction de l'évolution de la situation de l’émetteur et des tendances politiques et économiques.

Titres obligataires : obligations soumises aux risques de taux d'intérêt, d'inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa situation financière se dégrade.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

L'indice Bloomberg US Aggregate Bond, souvent appelé « Agg », est un indice pondéré par le marché général qui représente le marché américain des obligations à taux fixe et de statut Investment grade. Lindice S&P 500® reflète la performance des actions américaines de grande capitalisation et est représentatif de la performance des marchés actions américains. La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.