Principaux points à retenir :

- Le secteur de la santé a connu une volatilité importante depuis le début de l'année, dans un contexte où l'administration Trump envisage des droits de douane pour les produits pharmaceutiques et réduit le financement des agences fédérales de santé.

- Malgré cela, de nombreuses entreprises du secteur ont enregistré des performances positives depuis le 1er janvier, supérieures à 10 % pour certaines.

- Les entreprises les plus performantes en 2025 partagent certaines qualités que, selon nous, les investisseurs devraient rechercher afin de générer des performances différenciées par rapport au marché.

Ces derniers temps, investir dans le secteur de la santé donne l'impression d'assister à une série éliminatoire à suspense, avec tous les bouleversements qui peuvent en découler. Les licenciements et les gels budgétaires dans les agences de santé telles que la Food and Drug Administration (FDA) ont pesé sur les biotechnologies en phase de développement. Une hausse inattendue des coûts médicaux a entraîné une forte correction d'UnitedHealthcare, normalement un pilier de la défense du secteur. De plus, le projet de l'administration Trump d'imposer des droits de douane sur les produits pharmaceutiques (habituellement exemptés de taxes commerciales) a fait naître des doutes sur les futurs bénéfices des entreprises biopharmaceutiques.

Pourtant, comme dans toute bonne série éliminatoire, il y a eu des moments exaltants, certaines entreprises ayant franchi des étapes sur le plan médical, ce qui leur a permis de générer d'excellentes performances depuis le début de l'année. Nous pensons que les caractéristiques qui ont permis à ces entreprises de se distinguer pourraient continuer à porter leurs fruits à court (et à plus long) terme et qu'elles méritent d'être prises en compte par les investisseurs.

Sur la plus haute marche du podium : l'innovation

La première de ces qualités est l'innovation. Bien que nous ayons longtemps affirmé que l'innovation était la clé de la surperformance dans le secteur de la santé, elle est devenue essentielle sur le marché d'aujourd'hui. De nombreuses entreprises proposant des produits médicaux révolutionnaires qui améliorent la qualité des soins pour les patients ou qui répondent à un besoin médical non satisfait ont enregistré des performances significatives depuis le début de l'année, alors même que l'indice S&P 500® est devenu négatif et que le S&P 500 Healthcare sector a légèrement progressé.1

Cela s'explique en grande partie par le fait qu'aujourd'hui, de nombreux nouveaux médicaments offrent de nouveaux mécanismes d'action qui améliorent les résultats pour les patients. Les thérapies ciblent également des maladies rares ou de nouvelles opportunités de marché importantes telles que l'obésité, la MASH (stéatose hépatique métabolique), l'hypoparathyroïdie et les maladies auto-immunes. Ces avancées ont permis d'enregistrer un excellent chiffre d'affaires.

Prenez le nouveau traitement de Verona Pharma, Ohtuvayre, pour lutter contre la broncho-pneumopathie chronique obstructive (BPCO). Approuvé en juin 2024, cet anti-inflammatoire non stéroïdien représente le premier nouveau mécanisme d'action pour la BPCO depuis plus de 20 ans. Compte tenu de son double avantage, à savoir l'amélioration de la respiration et la réduction des exacerbations, l'adoption de ce traitement a été rapide. Au cours du deuxième trimestre de lancement, les ventes ont augmenté de 95 % en séquentiel pour atteindre 71 millions de dollars, dépassant largement les prévisions des analystes qui tablaient sur environ 50 millions de dollars. Sur l'exercice clôturant le 30 avril, l'action a grimpé de 53 %.2

Soixante médicaments sont en attente de validation par la FDA cette année, et bien que les inquiétudes se soient accrues en raison de retards potentiels dus aux réductions de personnel, le nouveau commissaire de la FDA, le Dr Marty Makary, s'est montré favorable à l'innovation en accélérant les procédures d'approbation des traitements pour les maladies rares et en s'attachant à rendre le processus d'examen des médicaments plus efficace. Si les investisseurs sont convaincus que la FDA peut fonctionner comme prévu sous la direction du Dr Makary, nous pensons qu'un plus grand nombre encore de sociétés biotechnologiques en phase de développement pourraient en bénéficier.

Des valorisations attrayantes

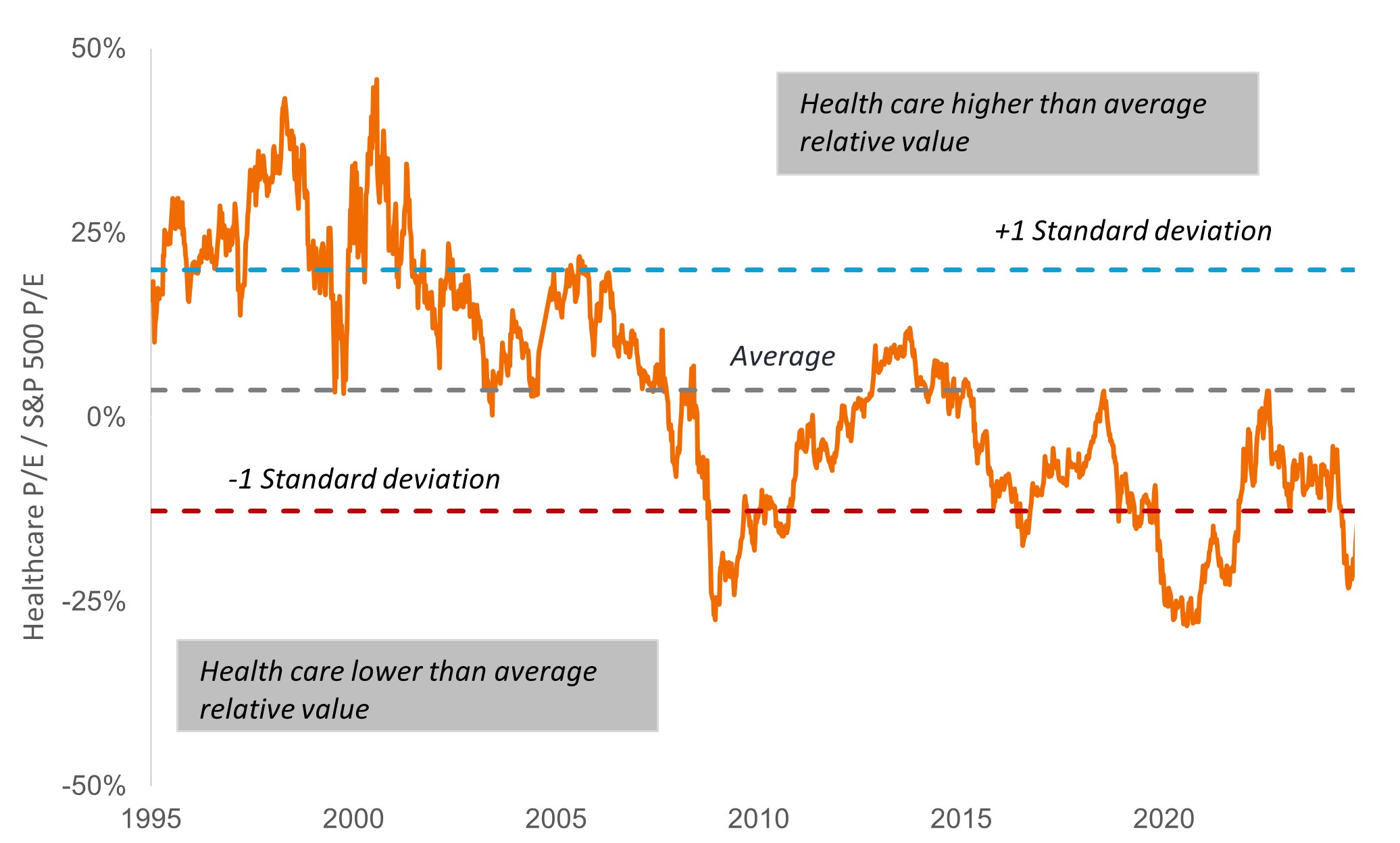

En outre, les valorisations sont un élément clé des performances dans le secteur de la santé, et c’est dans ce domaine que le secteur dispose d’un avantage offensif. Bien qu'il ait surperformé le S&P 500 depuis le début de l'année, le secteur de la santé affiche une décote de près de 20 % par rapport à l'indice de référence, alors que la moyenne à long terme est de 4 % (graphique 1). Certains des domaines les plus touchés du secteur, tels que les biotechnologies émergentes, se négocient à des prix encore plus bas.

Graphique 1 : Le secteur de la santé se négocie avec une décote

Source : Bloomberg. P/E = ratio cours/bénéfice. Healthcare=S&P 500 Healthcare Sector, qui comprend les sociétés présentes dans le S&P 500 et qui sont classées comme membres du secteur GICS® Health care. Données basées sur des estimations de bénéfices prévisionnelles sur 12 mois et s'échelonnant du 2 juin 1995 au 25 avril 2025.

En partant de valorisations aussi basses, nous pensons que les actions du secteur de la santé sont prêtes à réaliser des gains en cas de nouvelles positives, telles qu'un dépassement inattendu des bénéfices ou des données solides. Les entreprises spécialisées dans la gestion des soins de santé, par exemple, ont commencé l'année 2025 avec des valorisations inhabituellement basses, la hausse du ratio de frais médicaux (le pourcentage des primes payées pour les soins aux patients) ayant pesé sur les actions du secteur en 2024. Les inquiétudes concernant la réduction du financement de Medicaid, le vaste programme d'assurance gouvernemental, et les résultats décevants du leader du secteur, UnitedHealthcare, ont accentué la volatilité au cours des derniers mois. Mais depuis le début de l'année, bon nombre de ces actions se sont inscrites en hausse – certaines de plus de 10% – grâce à un rebond des bénéfices au cours du premier trimestre. Les investisseurs se sont également tournés vers la gestion des soins de santé pour ses qualités défensives, alors que les craintes de récession se sont accrues.

Résilience des politiques

En effet, le secteur de la santé est confronté ces derniers temps à une vague inhabituelle d'incertitudes politiques, notamment des propositions de réduction du financement des agences fédérales de santé et la probabilité croissante que les produits pharmaceutiques soient soumis à des droits de douane pour la première fois depuis des décennies. Nous ne pensons pas que les investisseurs à long terme doivent réajuster leur portefeuille en fonction des seuls changements de politique (qui, comme nous l'avons vu, peuvent changer rapidement). Mais à court terme, les investisseurs devraient, de notre point de vue, être attentifs aux entreprises qui pourraient être plus résilientes.

Il s'agit notamment des entreprises biopharmaceutiques qui possèdent une forte présence manufacturière sur le sol américain et/ou qui conservent la majeure partie de leur propriété intellectuelle dans le pays, ce qui pourrait les aider à se prémunir contre des coûts plus élevés. Les investisseurs peuvent également envisager des domaines du secteur moins exposés aux droits de douane, tels que les distributeurs de médicaments. Ces entreprises opèrent au niveau national, facilitant la distribution des médicaments des fabricants aux pharmacies. En outre, elles bénéficient de nouvelles sources de croissance des revenus grâce aux produits biologiques complexes, qui nécessitent une manipulation spécialisée.

Même dans ce cas, nous pensons que les investisseurs doivent garder à l'esprit qu'en matière de santé, la politique est toujours nuancée. En fait, au moment où l'administration Trump envisage d'imposer des droits de douane sur les produits pharmaceutiques, le président a également signé un décret ordonnant au Congrès et au ministère de la santé et des services sociaux de modifier la "pénalité sur les pilules" prévue par la loi sur la réduction de l'inflation de 2022. L'industrie s'oppose à cette pénalité, qui permet aux médicaments à petites molécules (pilules traditionnelles) de bénéficier d'un délai de neuf ans seulement avant les négociations de prix avec Medicare, contre 13 ans pour les produits biologiques injectables. Un changement pourrait protéger les revenus des entreprises pharmaceutiques et offrir des incitations supplémentaires pour le développement de pilules pratiques dans des domaines tels que le cancer et les maladies cardiovasculaires. En outre, l'administration Trump a souligné l'importance stratégique de l'industrie biopharmaceutique pour la sécurité nationale des États-Unis, en mettant l'accent sur sa volonté de récompenser les usines implantées aux États-Unis, qui devrait être un élément clé de la politique de droits de douane.

Développement à un stade avancé

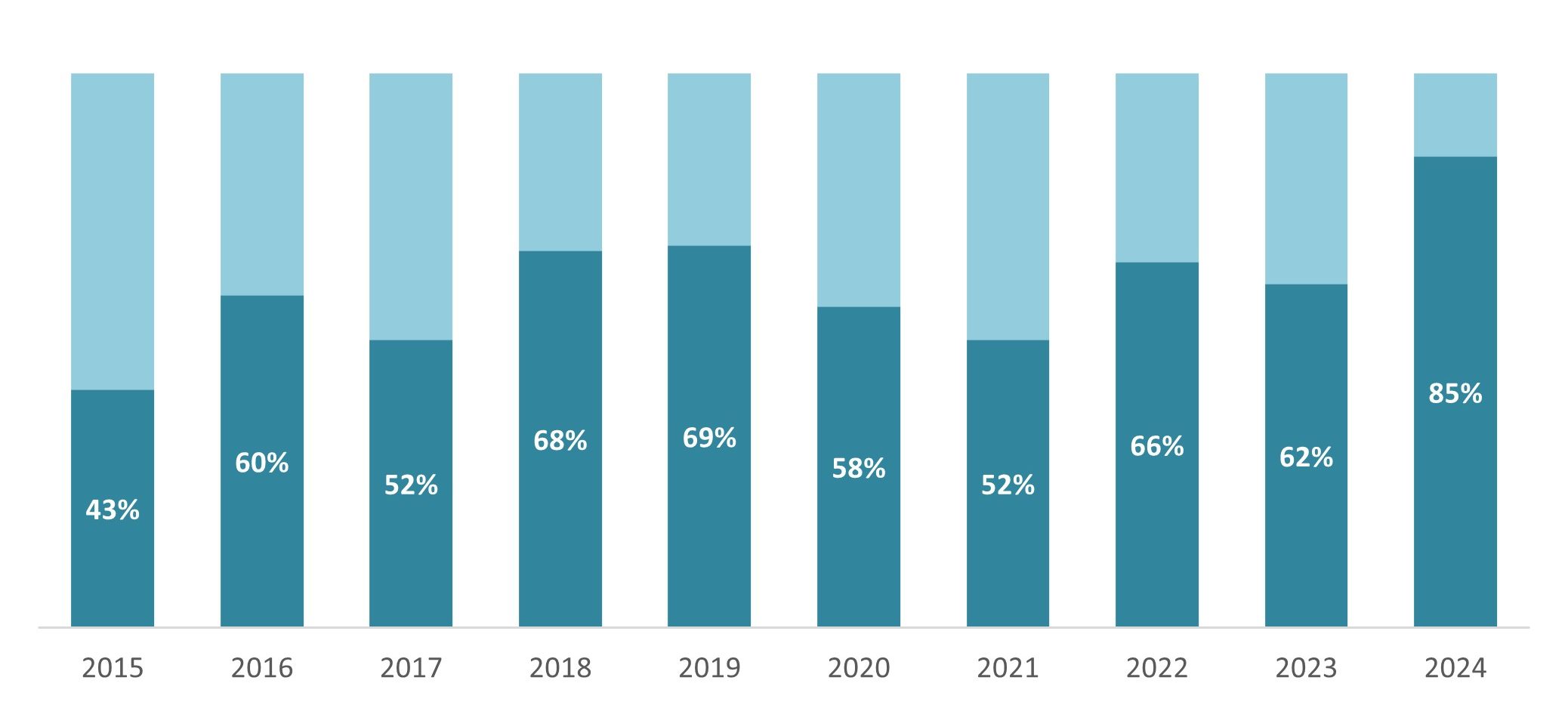

Une autre mesure de la résilience est le développement du pipeline de projets : où en est une entreprise dans la mise sur le marché d'un produit en développement et/ou possède-t-elle déjà un produit sur le marché ? Nous restons convaincus que les petites et moyennes capitalisations biotechnologiques comptent parmi les meilleures sources d'innovation du secteur : en 2024, 85 % des nouveaux médicaments proviendront de ces sociétés (graphique 2). Mais aujourd'hui, les entreprises qui en sont aux premiers stades de leur développement pourraient être plus exposées aux retards réglementaires et aux risques de baisse, en particulier si le marché demeure peu enclin à prendre des risques.

Graphique 2 : Aujourd'hui, la plupart des nouveaux médicaments sont issus des biotechnologies émergentes

% de nouvelles substances actives développées par des entreprises de petite et moyenne capitalisation

Source : Institut IQVIA, janvier 2025.

C'est pourquoi, pour notre dernière caractéristique, nous pensons que les investisseurs devraient mettre l'accent sur les entreprises en phase finale de développement affichant un historique de données cliniques positives, ou sur les entreprises en phase initiale de commercialisation de produits innovants répondant à des besoins médicaux non satisfaits. Ayant déjà franchi certains obstacles cliniques et réglementaires, ces entreprises pourraient être mieux à même de contrôler leur propre destin – les meilleurs buteurs qui, lors d'un match serré, pourraient offrir les meilleures chances de marquer lorsque le match est en jeu.

1 Bloomberg, données du 31 décembre 2024 au 30 avril 2025.

2 Rapport sur les résultats des entreprises, Bloomberg. Les données relatives aux ventes concernent le trimestre clos le 31 mars 2025. Les données sur les rendements des actions vont du 31 décembre 2024 au 30 avril 2025.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.