Principaux points à retenir :

- L’IA représente un changement fondamental dans le domaine technologique. Il a un impact sur toutes les couches de l'infrastructure technologique et de l'économie, et par conséquent, contrairement à un thème, il devrait évoluer au fil des ans.

- L'éclatement de la bulle Internet a été provoqué par des dépenses excessives induites par l'année 2000, des dépenses d'investissement frauduleuses et des introductions en bourse spéculatives. Le boom actuel de l'IA est soutenu par des valorisations plus disciplinées et un financement privé solide parmi les grandes entreprises technologiques financièrement solides.

- Si les investissements dans l'IA offrent aujourd'hui une meilleure visibilité sur la demande, les investisseurs devraient se montrer très sélectifs afin de faire face à la complexité du financement, à l'incertitude macroéconomique et aux valorisations excessives.

Depuis le grand évènement de l’intelligence artificielle (IA) de novembre 2022, les valeurs technologiques liées à l’IA ont considérablement surperformé, ce qui a suscité des comparaisons et des craintes d’une bulle de type « dotcom », comme nous l’avons vu à la fin des années 1990. La plupart des commentaires, y compris les comparaisons de l’IA, fournissent des évaluations a posteriori et ne reflètent que rarement le contexte complet de l’époque. Dans notre article précédent : Les investisseurs du secteur technologique sont-ils trop optimistes quant aux promesses de l'IA ? nous avons brièvement évoqué les principales différences et similitudes. Nous apportons ici notre point de vue sur la base de réflexions de l'expérience de l'équipe qui a investi pendant la période de dotcom, et nous expliquons pourquoi cette fois-ci, des dynamiques très différentes sont à jouer.

Au cours des 20 dernières années environ, les valeurs technologiques ont enregistré une performance plus de deux fois supérieure à celle des actions mondiales dans leur ensemble, le secteur technologique ayant surperformé plus de 80 % des cas et enregistré une performance positive de plus de 80 % des cas au cours de cette période.1 Malgré cette surperformance persistante, la crainte d’une baisse spectaculaire, comme celle observée entre 2000 et 2002 après l’éclatement de la bulle Internet, a continué de peser sur de nombreux investisseurs.

Pourquoi l'IA n'est-elle pas seulement un thème, mais également une vague technologique pluriannuelle en constante évolution ?

Nous pensons que l'adoption de l'IA est différente. Nous considérons que l'IA constitue la quatrième vague technologique. Il est important de noter que les vagues sont différentes des thèmes. Nos thèmes incluent l’impression 3D, la cybersécurité et les véhicules électriques ; elles ont tendance à avoir des marchés finaux spécifiques et à une portée plus étroite.

Toutefois, les vagues sont définies par leur impact sur l’ensemble de l’économie. Ils créent des répercussions thématiques et nécessitent surtout des investissements dans toutes les couches de l'infrastructure technologique et de la communication. Cela va du silicium, des calculs, du stockage, des réseaux aux logiciels, aux dispositifs, à la puissance et à la connectivité. Chaque vague a connecté séquentiellement plus de personnes et d'appareils et a nécessité des investissements supplémentaires. Les investissements nécessaires pour chaque vague ont pris plus de temps et ont été plus importants que ce que les investisseurs anticipaient depuis de nombreuses années.

Les vagues de l'informatique ne sont pas isolées, c'est des entités distinctes. Le fait est qu'une vague jette les bases de la suivante et qu'elle a généralement tendance à construire plutôt que de se terminer de manière brusque. Par exemple, le passage de l'internet des PC aux ordinateurs portables avec connectivité haut débit a jeté les bases d'un véritable calcul mobile avec des applications alimentées par l'infrastructure cloud. Cela a ensuite ouvert la voie à l'évolution de l'IA.

Il est important de noter que la bulle Internet est la seule vague informatique à avoir connu une fin violente. Plutôt que de s’estomper et de mûrir comme d’autres vagues, il a atteint un creux au bout de six ans (avec deux années de génération de performance supérieure à 70 %) avant de brusquement s’effondrer.2

En quoi le boom de l’IA diffère-t-il de la bulle Internet ?

Il est important de reconnaître certains des aspects uniques de la bulle Internet afin d'éviter les fausses analogies avec la vague actuelle de l'IA :

1. L'année 2000 a contribué à l'éclatement de la bulle Internet

Le rôle de l'année 2000 est souvent négligé en tant que facteur contribuant à l'éclatement de la bulle Internet. Le passage à l'année 2000 a été considéré comme une date d'expiration pour tous les systèmes informatiques existants, qui ne pouvaient pas faire face au passage de deux chiffres : 99 à 2000. Il s’agissait d’une échéance mondiale non négociable qui a forward les dépenses informatiques. La crainte de pannes massives a donné lieu à d'énormes projets informatiques, accélérant les capacités de remplacement, et pas seulement les nouvelles capacités pour internet. La condition des mises à niveau forcées et de l’expiration n’a jamais été reproduite lors des vagues technologiques ultérieures.

2. La fraude a gonflé l'environnement concurrentiel des dépenses d'investissement dans l'internet

Le rythme rapide des dépenses d'investissement pendant la vague internet a été en partie alimenté par des entreprises qui n'étaient pas soumises aux mêmes normes d'audit qu'aujourd'hui. L'effondrement de WorldCom n'a pas seulement été un symptôme de la bulle Internet, mais a également contribué à la surestimation de la demande.

WorldCom a été un acteur clé dans la frénésie de construction de câbles à fibre optique de la fin des années 1990. Il a conduit à des dépenses agressives en fusions et acquisitions ainsi qu’à des dépenses d’investissement nécessaires à la construction d’infrastructures pour l’immense nouveau trafic internet attendu des dotcom et de l’adoption du World Wide Web. Les entreprises fabriquant de la fibre optique étaient des matières premières, sans différenciation concurrentielle si ce n’est la quantité de capacité qui pouvait être construite. Les dépenses de WorldCom étaient un mélange de dépenses agressives et authentiques, mais aussi d'une comptabilité frauduleuse massive (plus de 11 milliards de dollars) avec laquelle d'autres entreprises de cette époque essayaient de rivaliser. Cette demande a gonflé artificiellement. La loi Sarbanes-Oxley de 2002 a été une réponse législative à WorldCom (et à Enron, qui possédait également une activité de haut débit) et a garanti des normes d'audit plus strictes, ce qui a permis d'éviter ce type de comportement depuis lors. Paradoxalement, NVIDIA a remplacé Enron Enron dans le S&P 500 en 2001. Mais malgré une plus grande transparence durant cette vague technologique, le financement et les structures financières suscitent toujours des inquiétudes.

3. Des dépenses d’investissement et un financement de démarrage plus solides pour l’IA

Le financement par capital-investissement et par le crédit pour les dépenses d'investissement dans l'IA a été très solide, mais il s'est concentré sur des levées de fonds plus importantes et des projets de centres de données par Open AI, XAI et Anthropic, sept des entreprises technologiques non cotées les plus valorisées valant théoriquement plus de 1 300 milliards de dollars américains. Selon Forge Global, une place de marché d'investissements privés, 19 sociétés d'IA ont levé 65 milliards de dollars cette année, soit plus des trois quarts de l'ensemble des capitaux des marchés non cotés.3 Avec ce niveau de financement disponible auprès de sociétés privées, il y a peu d'incitations à entrer en bourse de manière anticipée et cela s'avère évident sur le marché de l'introduction en bourse, par rapport à l'ère de l'internet.

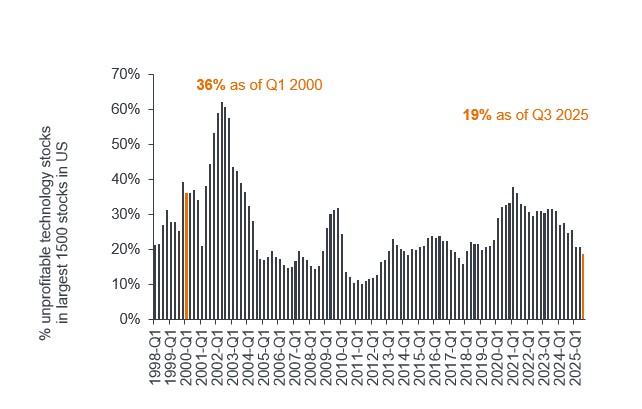

En outre, alors qu'aujourd'hui, près de 20 % des entreprises technologiques ne sont pas rentables, ce chiffre est nettement inférieur aux 36 % observés à l'ère de l'internet. Les entreprises technologiques disposent également désormais des bilans les plus solides dans tous les secteurs.

Graphique 1 : Les entreprises technologiques ne sont pas rentables par rapport à l’ère des dotcom

Source : Bernstein, au 3 septembre 2025. Actions technologiques non rentables (nombre d'actions technologiques non rentables/nombre total d'actions technologiques parmi les 1500 plus grandes actions américaines). Les performances passées ne préjugent pas des résultats futurs.

Bien que le financement qui alimente l'IA et l'ère des dot.com soient très différents, il convient de surveiller les similitudes émergentes en termes de complexité du financement :

4. Risques liés à la complexité du financement : références circulaires et financement des fournisseurs

À mesure de l'essor des dépenses d’investissement dans l’internet, les financements par fournisseurs et les contrats d’achat ou de paiement sont devenus de plus en plus courants. Le financement par vendeur désigne le fait pour une entreprise de fournir des montants importants de crédit pour qu’elles achètent leurs produits. Durant la bulle Internet, Lucent Technologies, aujourd'hui disparue, disposait à son apogée de plus de 15 milliards de dollars de financement de fournisseurs, alors que son flux de trésorerie d'exploitation n'était que d'environ 300 millions de dollars.4 Les énormes projets sur lesquels WorldCom a accepté reposaient souvent sur un modèle de prise de livraison ou de paiement de pénalités, qu'il y ait ou non une demande.

Récemment, le domaine de l’IA est devenu de plus en plus lié à des fournisseurs qui financent les clients, à la concentration croissante de la clientèle, au partage des revenus entre clients et fournisseurs, aux contrats « take-or-pay » et aux accords de rachat par les fournisseurs. Par exemple, NVIDIA noue un partenariat stratégique avec OpenAI pour développer et déployer 10 GW de capacités de centres de données à l’aide des systèmes NVIDIA, soutenus par un investissement de 100 milliards de dollars dans OpenAI.5

OpenAI a également conclu un accord avec le concurrent AMD, avec une option d'acquérir jusqu'à 10 % d'AMD au fil du temps.6 OpenAI nécessite de grandes quantités de puissance de calcul et a conclu des accords pour louer cette puissance à des entreprises comme Alphabet (Google Cloud), Oracle et CoreWeave. OpenAI représente une part importante des obligations d'achat restantes d'Oracle ainsi que d'autres neoclouds comme CoreWeave, qui créent un risque de concentration des clients.7

Nous avons des avis partagés à ce sujet, car OpenAI nécessite un financement important pour ces opérations qui n'ont pas encore été garanties. En revanche, l'investissement de 100 milliards de dollars de NVIDIA est rendu possible en raison de son bilan et de sa trésorerie exceptionnels, qui lui ont donné une participation dans OpenAI. Le financement supplémentaire d'OpenAI peut inciter Alphabet et d'autres entreprises à continuer à investir davantage dans l'infrastructure de l'IA, et ce de manière compétitive. Comme l'a déclaré Sundar Pichai, PDG de Google, en janvier dernier, « Le risque de surinvestissement est moins important que le risque de sous-investissement ».8 Toutefois, cela crée de la circularité et le risque que le rythme de création de la demande d'IA soit surestimé. Si celle-ci devait devenir la principale ou l’unique source de financement de l’IA, elle serait de plus en plus préoccupante.

5. Les investissements ciblés dans l'IA impliquent une meilleure visibilité de l'offre et de la demande

Lors de la vague Internet, de petites entreprises technologiques se sont adressées aux marchés boursiers pour lever des capitaux afin d'acheter des semi-conducteurs, des serveurs, du stockage, des équipements de réseaux et des logiciels nécessaires à l'augmentation des volumes. Comme l'adoption des services en ligne et du commerce électronique a pris plus de temps que prévu, elle a créé une surcapacité et des marchés gris pour une large gamme d'équipements. Les ratios stocks/chiffres d'affaires se sont envolés dans l'ensemble du secteur.

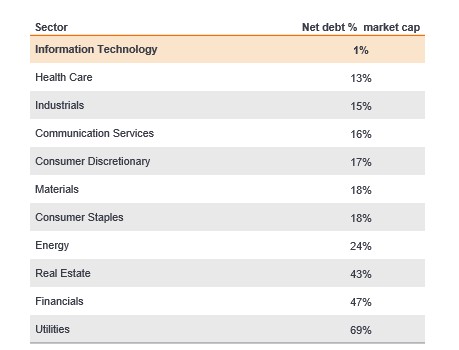

Aujourd'hui, grâce à l'ère du cloud mobile et à l'augmentation de la capacité du cloud computing par les hyperscalers, les entreprises n'ont plus à lever des capitaux pour s'équiper ; ils peuvent simplement « louer à la minute ou à la seconde » en fonction de leurs besoins en termes de capacité. De nombreuses entreprises développant leurs capacités d’IA, comme Microsoft, Alphabet et Amazon, disposent des flux de trésorerie disponibles les plus élevés et des bilans parmi les plus solides du marché actions, contrairement à la demande antérieure d’Internet alimentée par les introductions en bourse.

Graphique 2 : Le secteur technologique possède les bilans les plus solides

Source : UBS, au 27 août 2025. Les données concernent les indices sectoriels du MSCI World, à l’exclusion du secteur financier. La « dette nette en % de la capitalisation boursière » est une mesure de la dette nette au bilan d’une entreprise en pourcentage de sa capitalisation boursière totale. Les performances passées ne préjugent pas des résultats futurs.

Ces entreprises sont également des experts en logistique de calcul, ayant géré non seulement leurs propres énormes demandes, mais aussi celles de centaines de milliers d'entreprises au cours de la dernière décennie. Un groupe concentré d’entreprises technologiques expérimentées, tant du côté du cloud que du côté des semi-conducteurs, gère cette accélération de l’approvisionnement en IA. La visibilité de la demande est également meilleure que lors des start-ups Internet.

La demande de calcul accéléré pour l'IA continue de dépasser l'offre. L'IA générative utilise plus de 1 000 fois plus de calcul que ce dont l'IA de perception avait besoin, et à mesure que nous passons à l'IA agentique (création du contexte et raisonnement), une augmentation supplémentaire de 30 à 100 fois la puissance de calcul est nécessaire. Les modèles fondamentaux passent des améliorations de la formation en 2023-2024 à l'inférence, ce qui entraîne une nouvelle augmentation exponentielle de la demande.

6. Géopolitique : Globalisation à la fois et démondialisation aujourd'hui

À la fin des années 1990 et au début des années 2000, la mondialisation s'est accélérée, sous l'effet d'accords commerciaux historiques tels que le lancement de l'euro, les États-Unis ayant accordé à la Chine des relations commerciales normales et permanentes, et l'accord sur les technologies de l'information (ITA) sur la libéralisation des télécommunications, qui a entraîné une expansion rapide des multinationales et investissements transfrontaliers, hausse des prix des matières premières et accélération du commerce mondial. À l’inverse, l’année 2025 a été caractérisée par un changement de politique commerciale, une augmentation des droits de douane et une attention particulière portée à la localisation de la production ainsi qu’à la souveraineté des données. Ces facteurs augmentent la demande d’investissement dans l’IA, car de plus en plus de pays considèrent l’IA comme une priorité nationale stratégique, nécessitant une chaîne d’approvisionnement et une source locales gérables.

7. Macroéconomie : Taux et dynamique de l'inflation

En 1999 aux États-Unis, l'inflation augmentait, le chômage était tombé à 4 %, les prix des matières premières augmentaient fortement et les taux d'intérêt traversaient un cycle de resserrement monétaire, les taux passant de 4,75 % à 6,5 % avant l'éclatement de la bulle Internet en 2001. . À l’heure actuelle, alors que la fermeture du gouvernement actuel a réduit la transparence des données, il semble que nous soyons dans une période de déclin de l’emploi, ce qui indique un assouplissement plutôt qu’un resserrement du contexte monétaire.

8. Les valorisations de l'IA soutenues par la croissance des bénéfices

La forte hausse des cours des actions des valeurs liées à l'IA a été alimentée par la croissance des bénéfices des entreprises plutôt que par une véritable expansion des multiples (valorisation des entreprises). Comme nous l’avons indiqué précédemment, avec un nombre réduit de créations d’entreprises, les grandes valeurs technologiques des marchés cotés n’ont pas montré de signes d’excès de la même manière qu’en 2000. En 2000, le secteur technologique se négociait à plus de deux fois moins que le marché boursier dans son ensemble. Actuellement, il se négocie à un niveau plus bas, à environ 1,34 fois le marché actions dans son ensemble.9

NVIDIA est un bon exemple de la façon dont cette première phase de l’IA a été conditionnée par la croissance des bénéfices. Nous continuons de constater une forte dynamique des bénéfices positifs du secteur technologique, qui stimule la croissance économique. Le signe d’une bulle de marché se produit lorsque les multiples (valorisation) augmentent sans croissance des bénéfices, ce que nous n’avons pas encore connu avec la vague actuelle d’IA, contrairement à ce qui s’est passé à l’ère des dot.com.

Graphique 3 : Valorisation des valeurs technologiques : un long chemin depuis les sommets de 1999/2000

Technologie relative par rapport au ratio cours/bénéfice forward mondial

Source : Bernstein, au 3 septembre 2025. P/E prévisionnel = Cours/bénéfices prévisionnels. (ligne orange) MSCI ACWI Information Technology Sector, cours/bénéfices forward par rapport à l'MSCI ACWI Index de décembre 1999 à novembre 2018 avant les changements sectoriels GICS dans les indices MSCI Global, (la ligne rouge) représente le changement en (ligne grise) le MSCI ACWI Technologie de l’information + services de communication ACWI par rapport à l’MSCI ACWI Index jusqu’au 3 septembre 2025, après les changements sectoriels GICS dans les indices MSCI Global. Le PER est un ratio couramment utilisé pour value les actions d’une société par rapport à d’autres actions ou à un Indice de référence. Il est calculé en divisant le cours actuel du titre par le bénéfice par action. Les performances passées ne préjugent pas des résultats futurs.

Conclusion

Nous continuons de penser que l'IA représente une nouvelle vague technologique majeure. Ces vagues prennent généralement plusieurs années pour se déployer, et même si nous n'en sommes plus aux premiers stades de la vague de l'IA, nous restons enthousiastes quant à la multitude d'opportunités d'investissement qui continuent d'émerger. Malgré les parallèles avec l’ère des dotcom en termes de niveaux de dépenses et de perturbations, nous pensons que cette vague est plus susceptible de fluctuer, créant des performances plus élevées accompagnées d’une volatilité plus élevée à mesure qu’elle évolue, plutôt que d’éclater comme la bulle Internet l’a fait compte tenu des multiples caractéristiques uniques.

1 Janus Henderson Investors, Bloomberg au 31 juillet 2025. "La performance du secteur technologique fait référence à l'indice MSCI ACWI Information Technology Index (Net Returns) ; La performance des actions mondiales fait référence à l'indice MSCI ACWI Index (performance nette)." Période de mesure de janvier 2006 à juillet 2025. Les performances passées ne permettent pas de prédire les performances futures.

2 Goldmansachs.com ; La bulle Internet de la fin des années 1990 explose en 2000.

3 CNBC.com ; Forge Global ; OpenAI est à la pointe du marché du crédit, puisque 7 startups technologiques ont atteint une valorisation cumulée de 1 300 milliards de dollars ; 20 septembre 2025.

4 Lazoni, W et March, E ; Université du Massachusetts, Dartmouth College ; L'essor et la chute de Lucent Technologies ; 9 avril 2010.

5 Open AI newsroom ; Partenariat pour les systèmes OpenAI-NVIDIA ; 22 septembre 2025.

6 AMD.com ; AMD et OpenAI annoncent un partenariat stratégique pour le déploiement de 6 gigawatts de GPU AMD ; 6 octobre 2025.

7 Nasdaq.com ; Suraugmentation massive des RPO chez Oracle : un signe de forte visibilité Forward ; 11 septembre 2025.

8 Investing.com ; Le PDG de Google affirme que le principal risque de l'IA est de « passer à côté » ; 10 février 2025.

9 Bloomberg au 30 septembre 2025. "La performance du secteur technologique fait référence à l'indice MSCI ACWI Information Technology."

Bilan : état financier qui résume les actifs, les passifs et les capitaux propres d'une entreprise à un moment donné. Chaque élément donne aux investisseurs une idée de ce que l’entreprise possède et doit, ainsi que du montant investi par les actionnaires.

Dépenses d’investissement : argent investi pour acquérir ou moderniser des actifs fixes tels que des bâtiments, des machines, des équipements ou des véhicules afin de maintenir ou d’améliorer les opérations et de favoriser la croissance future.

Flux de trésorerie : le montant net de la trésorerie et des équivalents de trésorerie transférés à l'intérieur et à l'extérieur d'une entreprise. Un flux de trésorerie positif indique que les entrées d'argent sont plus importantes que les sorties, alors qu'un flux de trésorerie négatif signifie que les sorties d'argent sont plus importantes que les entrées.

Hyperscalers : Fournisseurs d’environnements et d’architectures informatiques distribués conçus pour offrir une évolutivité extrême permettant de s’adapter à des charges de travail à grande échelle.

Introduction en bourse : Processus par lequel les actions d'une entreprise non cotée sont proposées en bourse au public pour la première fois.

Politique monétaire accommodante et étroite : une politique monétaire accommodante consiste, pour une banque centrale, à augmenter la masse monétaire et à réduire les coûts d'emprunt. Le resserrement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant les taux d’intérêt et en réduisant la masse monétaire.

Néoclouds : Nouvelle génération de fournisseurs d’infrastructures cloud axés sur l’IA. Ils se différencient des hyperscalers traditionnels (tels que AWS, Azure et GCP) en se concentrant sur une disponibilité optimisée des GPU, une tarification flexible et des performances spécialisées pour les charges de travail IA/ML, entre autres caractéristiques clés.

Obligations d’achat restantes : Les RPO correspondent à la value totale des produits et/ou des services contractuels qui n’ont pas encore été livrés aux clients.

Loi Sarbanes-Oxley : loi fédérale américaine qui vise à protéger les investisseurs en rendant les informations fournies par les entreprises plus fiables et plus exactes. La loi a été provoquée par des faillites comptables majeures, telles que celles d'Enron et de WorldCom, qui ont induit les investisseurs en erreur et ont gonflé les cours des actions.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds adopte une approche d’investissement durable, ce qui peut entraîner une surpondération et/ou une sous-pondération dans certains secteurs et donc une performance différente de celle des fonds qui ont un objectif similaire, mais qui n’intègrent pas de critères d’investissement durable dans la sélection des titres.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.