Principaux points à retenir :

- L'impact des taux hypothécaires élevés sur l’accessibilité aux logements a récemment dominé les gros titres de l’actualité, poussant certains investisseurs à remettre en question la solidité du consommateur américain et l’état du marché immobilier.

- Malgré ces vents contraires, nous pensons que le consommateur américain et le marché immobilier dans son ensemble restent en bonne santé, les deux ayant été largement protégés de l’impact de la hausse des taux hypothécaires.

- En raison de la solidité persistante du consommateur américain et des niveaux de valorisation attractifs au sein des segments titrisés, nous maintenons une perspective positive sur la dette adossée à des prêts immobiliers et à la consommation.

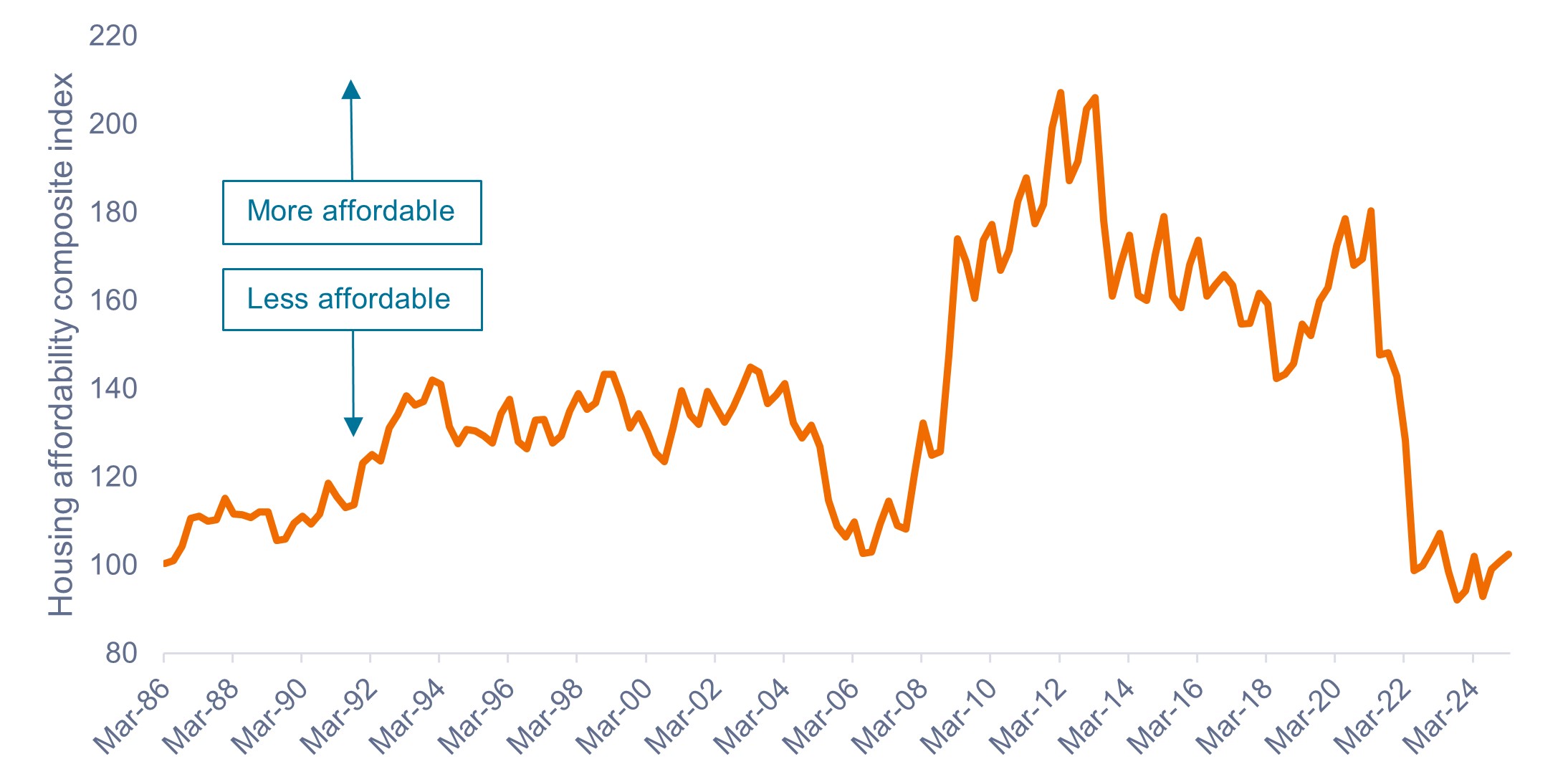

Comme le montre le Graphique 1, la hausse brutale et prolongée des prix de l’immobilier après le début de la pandémie, associée à des taux hypothécaires beaucoup plus élevés depuis 2022, a ramené l’accessibilité à la propriété aux États-Unis à des niveaux historiquement bas.

Graphique 1 : Indice composite de l'accessibilité à la propriété (1986 – 2025)

La hausse des prix et des taux d’intérêt a fait chuter l’accessibilité à la propriété à des niveaux historiquement bas.

Source : National Association of Realtors, au 31 mars 2025.

Les analyses sur les taux hypothécaires élevés, la faible accessibilité à la propriété et le ralentissement des ventes de logements ont récemment dominé l'actualité, ce qui a amené certains investisseurs à s'inquiéter de deux baromètres clés de la santé de l'économie américaine : la solidité du consommateur américain et l'état du marché immobilier.

De notre point de vue, ces quelques données ne décrivent qu’une partie de la réalité.

Selon notre analyse, le consommateur américain et le marché immobilier dans son ensemble restent en position de force malgré les vents contraires, et ce pour trois raisons principales.

1. Les problèmes d’accessibilité ne touchent pas tous les ménages

Si la faible accessibilité à la propriété – surtout si elle persiste – peut être problématique d’un point de vue socioéconomique, la situation semble moins sombre du point de vue des investisseurs, pour plusieurs raisons essentielles.

Premièrement, les problèmes d’accessibilité ne concernent qu’un faible pourcentage du nombre total de propriétaires aux États-Unis sur une base annuelle.

Les quelque 4 millions de maisons vendues chaque année aux États-Unis représentent moins de 5 % du parc total comptant plus de 80 millions de logements unifamiliaux appartenant à leurs occupants. Par conséquent, plus de 95 % du marché ne réalise aucune transaction (c'est-à-dire n'achète ni ne vend de maison) au cours d'une période de 12 mois, ce qui protège ces propriétaires des conditions actuelles du marché.

Deuxièmement, les propriétaires actuels sont moins touchés par les problèmes d’accessibilité que les primo-accédants.

Cela est particulièrement vrai pour les propriétaires qui possèdent un logement depuis plus de cinq ans. Même si les primo-accédants arrivent sur le marché à un moment difficile, les propriétaires actuels auront clairement bénéficié de la hausse des prix en accumulant du capital via leur logement, capital qui peut être débloqué pour l'achat d'un nouveau bien.

En résumé, les primo-accédants et les ménages à faibles revenus sont susceptibles d’être pénalisés par les problèmes actuels d’accessibilité, mais ce sous-ensemble ne représente qu’une petite partie de l’univers total des propriétaires américains.

2. Le pouvoir des taux fixes et l'option de vente dont dispose l'emprunteur

Lorsqu’il s’agit de gérer des taux d’intérêt plus élevés, les Américains ayant souscrit un crédit immobilier ont toutes les cartes en main.

Les emprunteurs existants sont largement protégés de la hausse des taux par a) le caractère long terme de la plupart des crédits immobiliers (généralement 30 ans), b) les taux d'intérêt fixes de leurs crédits et c) leur capacité à rembourser leur crédit à tout moment et pour quelque raison que ce soit, ou à le refinancer si les taux tombaient en dessous du taux associé à leur emprunt.

C'est tout simplement le pouvoir de l'option de vente : les emprunteurs américains peuvent conserver leur crédit immobilier à taux fixe existant si les taux augmentent, mais ils gardent la possibilité de le refinancer avec un crédit moins cher si les taux baissent. C'est ce qui s'est produit de façon massive en 2020 et 2021.

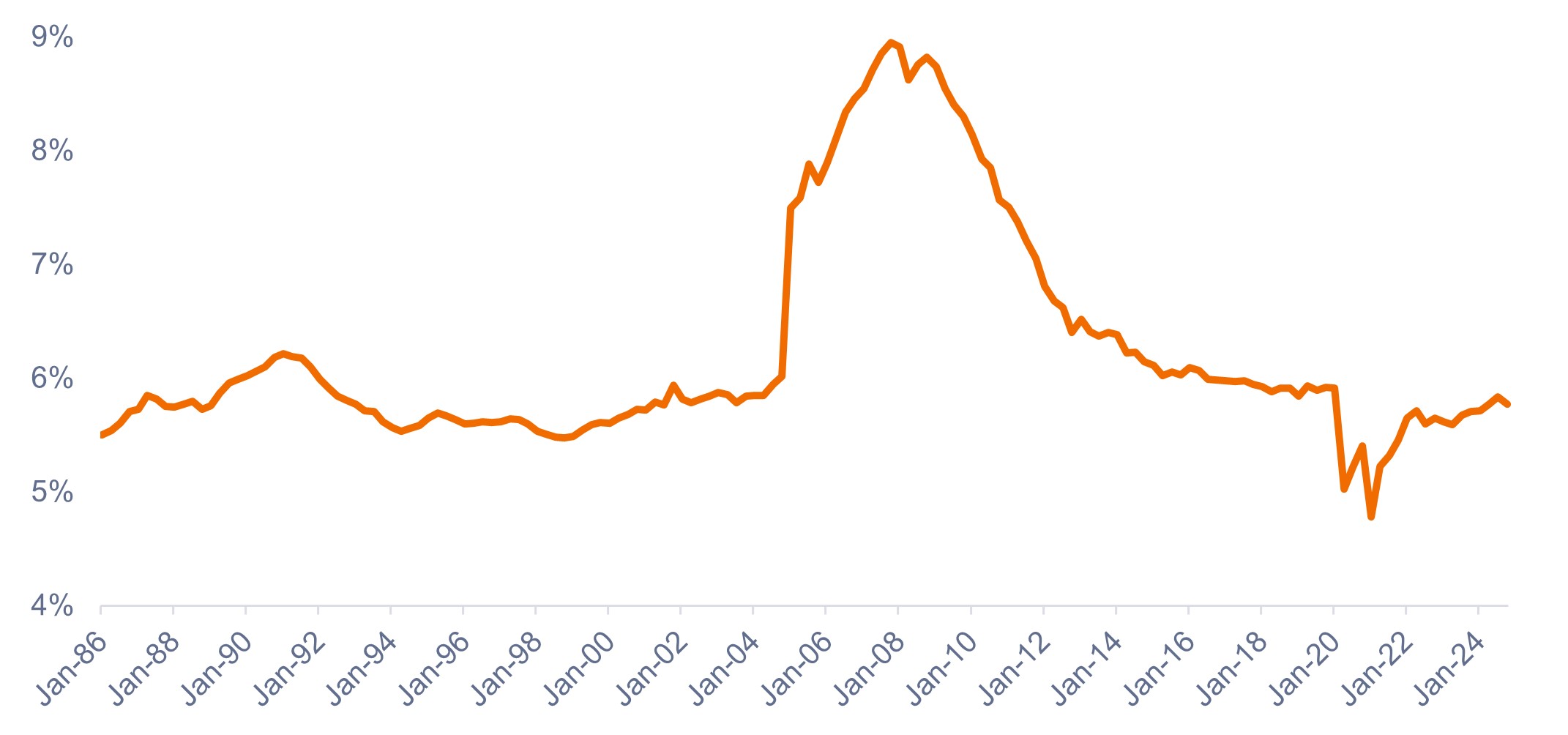

Comme le montre le Graphique 2, les emprunteurs exercent généralement leur option de refinancement lorsque les taux hypothécaires diminuent, ce qui entraîne une baisse du taux effectif des crédits immobiliers en cours. Mais lorsque les taux augmentent, les emprunteurs sont incités à conserver leur crédit immobilier à taux fixe existant, ce qui signifie que la hausse des taux a un impact beaucoup plus faible.

Graphique 2 : Taux hypothécaire actuel à 30 ans par rapport au taux effectif des crédits immobiliers (1986 – 2025)

Le taux effectif des crédits immobiliers en cours n’a pas augmenté de manière significative.

Source : Bloomberg, Bureau of Economic Analysis, Freddie Mac, au 31 mars 2025.

3. Les propriétaires américains ne semblent pas être démunis en matière de logement

Malgré la hausse des prix de l’immobilier et des taux d’intérêt, les ménages américains ne semblent pas « pauvres en matière de logement » 1, comme le montre le Graphique 3.

Même si les données concernant les ménages à faibles revenus et les primo-accédants peuvent apparaitre très différentes, la plupart des ménages américains semblent en bonne santé, en raison de revenus plus élevés, associés au fait que la plupart des propriétaires ont obtenu des taux hypothécaires extrêmement bas en 2020 et 2021.

Graphique 3 : Ratio du service de la dette hypothécaire (1986 – 2024)

Malgré la hausse des prix et des taux, les propriétaires américains ne dépensent pas de façon excessive pour se loger.

Source : Conseil des gouverneurs de la Réserve fédérale, octobre 2024.

Conséquences pour les investisseurs

Le consommateur américain continue de faire preuve de résilience dans un contexte de taux d’intérêt plus élevés et de logements moins abordables, avec des ratios de service de la dette toujours inférieurs à leurs moyennes à long terme. Et avec le ralentissement de l’inflation et les baisses de taux en cours, un certain répit pourrait se profiler à l’horizon.

Par conséquent, nous maintenons une perspective positive sur les segments de dette titrisée de consommateurs, tels que les titres adossés à des actifs (ABS) et les titres adossés à des créances hypothécaires résidentielles (RMBS). Nous pensons qu’il existe des opportunités pour trouver des actifs de grande qualité au sein des ABS et des RMBS, actifs qui offrent des rendements attractifs sur une base tant relative qu'absolue.

De plus, les titres adossés à des créances hypothécaires (MBS) émis par des agences continuent de se négocier à bas prix par rapport aux obligations d'entreprises, tandis que le risque de remboursement anticipé (principal risque fondamental des MBS) reste proche de ses plus bas historiques en raison de taux hypothécaires actuellement bien plus élevés que le taux effectif des crédits immobiliers en cours.

1 Être « pauvre en matière de logement » signifie dépenser une grande partie de ses revenus en frais de logement, laissant peu de liquidités pour d’autres charges essentielles, de l’épargne ou des dépenses discrétionnaires.

Le risque de remboursement anticipé est le risque qu’un investisseur en titres obligataires reçoive son capital prématurément, ce qui entraînerait un manque à gagner sur les intérêts futurs.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les titres adossés à des créances hypothécaires (MBS) peuvent être plus sensibles aux variations des taux d'intérêt. Ils sont exposés au risque de prolongement lorsque la hausse des taux d’intérêt incite les emprunteurs à prolonger la durée de leurs hypothèques et au risque de remboursement anticipé lorsque les emprunteurs remboursent leurs hypothèques plus tôt que prévu à la faveur de la baisse des taux d'intérêt. Ces risques peuvent diminuer leurs performances.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires et les titres adossés à des actifs, sont plus sensibles aux variations des taux d’intérêt, présentent un risque de prolongation et de remboursement anticipé et sont soumis à davantage de risques de crédit, de valorisation et de liquidité que les autres titres d’obligations.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.