Principaux points à retenir :

- Le secteur technologique est aujourd'hui fondamentalement plus fort qu'en 2000.

plus diversifié, plus rentable, plus résistant et intégré dans plusieurs secteurs. - Alors que les valorisations sont élevées, les leaders technologiques mondiaux sont soutenus par la croissance des bénéfices et des revenus.

- Les investissements massifs dans l'IA reflètent un engagement à long terme dans une transition technologique générationnelle. Les incitations fiscales et les exemples d'utilisation concrète contribuent à justifier ces investissements, mais il est essentiel de faire preuve de sélectivité pour identifier les véritables gagnants de l'IA.

Q : Les investisseurs établissent des parallèles entre la bulle Internet et l’engouement actuel autour de la vague de l’IA, en mettant l’accent sur le débat entre les dépenses d’investissement (capex) et la rentabilité. En quoi la situation actuelle est-elle différente ?

Le secteur technologique a considérablement évolué par rapport à 2000, époque à laquelle il n’y avait qu’un seul pari sur l’opportunité de l’Internet d’entreprise. Aujourd’hui, il existe une bien plus grande diversité en termes de clients finaux, de technologies finales et de modèles commerciaux. Cela se reflète dans l'étendue des entreprises technologiques représentées dans différents secteurs dans des indices comme le MSCI, avec Amazon dans la catégorie Consommateurs, Netflix dans la catégorie Services de communication, Uber dans la catégorie Industrie et Visa et Mastercard dans la catégorie Finance. Alphabet et Meta font partie des services de communication, un nouveau secteur créé en 2018 pour englober les sociétés Internet restantes aux côtés des sociétés de télécommunications.

L’exposition au secteur technologique est plus large que les classifications étroites des indices de référence et du GICS. Les leaders technologiques correctement identifiés peuvent offrir aux investisseurs une exposition à l’innovation, à la croissance séculaire, aux perturbations, à des marges bénéficiaires et à des bilans solides. Des entreprises comme celles-ci offrent beaucoup plus de résilience et d’« offensive » en termes de croissance et d’innovation.

De nombreuses entreprises technologiques de premier plan sont aujourd’hui beaucoup plus rentables et présentent des bilans bien plus solides qu’en 2000 (figure 1).

Figure 1 : Les entreprises technologiques ont les bilans les plus solides

Source : UBS, au 14 juillet 2025. Les données concernent les indices sectoriels du MSCI World, à l’exclusion du secteur financier. La « dette nette en % de la capitalisation boursière » est une mesure de la dette nette (dette moins trésorerie et équivalents de trésorerie) figurant au bilan d'une entreprise en pourcentage de sa capitalisation boursière totale. Les performances passées ne préjugent pas des résultats futurs.

Q : Le processus d’évaluation des actions de l’équipe Global Technology Leaders a-t-il évolué au fil des ans ?

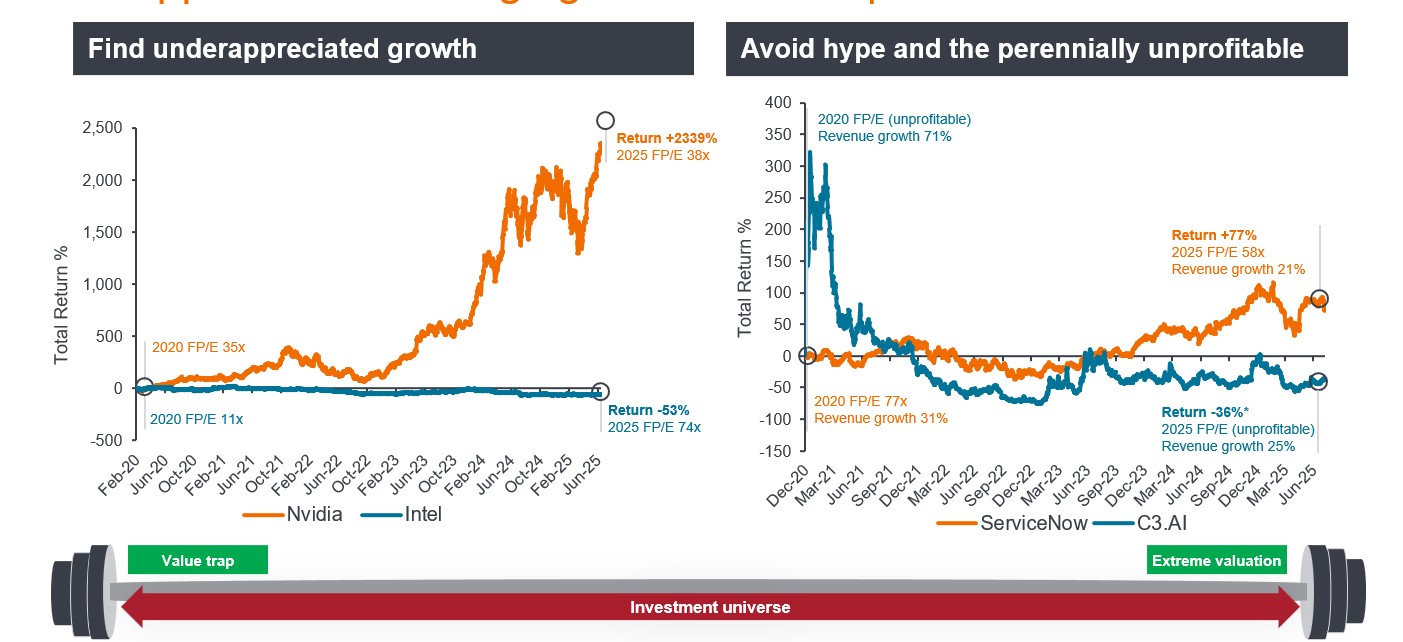

Nous continuons à utiliser les mêmes techniques d’évaluation qu’en 2000, axées sur les ratios cours/bénéfice (P/E) et les rendements des flux de trésorerie disponibles (FCF). Il existe une grande différence dans le nombre d’entreprises non rentables et dans leurs ratios cours/bénéfice. Au premier trimestre 2000, environ 36% des entreprises technologiques américaines n'étaient pas rentables, contre 21% au premier trimestre 20251 "Les 7 Magnifiques" se négocient aujourd'hui sur un ratio cours/bénéfice de près de 40 fois les bénéfices futurs, mais en éliminant Tesla sur un ratio cours/bénéfice de >100 fois et le reste sur un ratio cours/bénéfice moyen de 20 fois, ce qui est bien en dessous des principales valeurs technologiques de 2000 avec beaucoup plus sur un ratio cours/bénéfice de >1000 fois. Nous pensons également qu’un ratio PEG (cours/bénéfice/croissance) plus faible est un bon indicateur de bénéfices sous-estimés, ce qui, selon nous, constitue un bon guide pour les rendements futurs (figure 2).

Figure 2 : La croissance des bénéfices non appréciée stimule les rendements, et non les ratios cours/bénéfices

Source : Janus Henderson Investors, Bloomberg, rendements totaux en dollars américains, au 14 juillet 2025.

Remarque : la performance correspond au rendement total en USD. Le FP/E actuel est le ratio cours/bénéfice prévisionnel utilisant les données annuelles actuelles (2025). *Rendement calculé à partir de la date d'introduction en bourse le 8 décembre 2020. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent détenir une position sur les titres mentionnés. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront. Les performances passées ne préjugent pas des résultats futurs.

Q : Compte tenu des bonnes performances du secteur technologique ces dernières années, nous dirigeons-nous vers une bulle spéculative ?

NVIDIA, la première entreprise à dépasser les 4 000 milliards de dollars de capitalisation boursière et le leader de la vague technologique de l'IA, se négocie actuellement à un PER >30x pour l'année prochaine.2 Bien que relativement élevé, nous pensons que cela n’est pas le signe d’une bulle – considérez que le secteur technologique se négociait à 50x P/E lorsque la bulle Internet a éclaté. Microsoft a également récemment franchi ce cap en termes de capitalisation boursière. Cette fois-ci, certaines des valorisations élevées ont été soutenues par des revenus et des bénéfices solides, contrairement à de nombreuses entreprises en 2000, qui avaient brûlé leur financement sans jamais voir un dollar de profit.

Le secteur technologique continue de conquérir des parts de marché dans l’économie mondiale grâce à ses innovations et à ses perturbations. Au cours des 20 dernières années, nous avons tous changé notre façon de vivre notre vie quotidienne. Ces nouvelles habitudes consistent souvent à donner plus d’argent aux entreprises technologiques qui stimulent la croissance supérieure des bénéfices des soi-disant « FAANG » qui ont fini par dominer le marché boursier. Aujourd’hui, la même chose se produit dans la vague de l’IA menée par NVIDIA, mais nous nous attendons à ce qu’il y ait beaucoup plus de nouveaux leaders de l’IA dans les années à venir. À mesure que nous utiliserons tous davantage l’IA à l’avenir, cela ouvrira de nouveaux marchés de croissance plus vastes pour que la technologie prenne des parts de marché et continue de dépasser le reste du marché en termes de croissance des bénéfices.

Q : Ensemble, Alphabet, Amazon, Meta et Microsoft engagent environ 350 milliards de dollars en dépenses d’investissement cette année, et plus de 400 milliards de dollars l’année prochaine. 3 Sommes-nous proches du pic des dépenses d’investissement ?

L’IA s’apparente à une « course aux armements » pour les entreprises et les pays. Nous ne prévoyons pas de recul des dépenses d'investissement dans un avenir proche, étant donné que nous sommes au début de cette technologie générationnelle avec des marchés adressables et des cas d'utilisation toujours plus nombreux. Comme pour toute véritable vague technologique comme le PC, le mobile et Internet, les horizons d’investissement à long terme nécessitent des investissements importants pour réaliser leur véritable potentiel de croissance.

Les grandes entreprises technologiques investissent dans les centres de données, les talents et les puces, et nous avons maintenant atteint le stade où les dollars ne sont plus utilisés pour former de grands modèles de langage (LLM) mais pour des cas d'utilisation réels. Cela inspire davantage de confiance aux entreprises et aux investisseurs quant à la justification des énormes montants d’investissement que nous constatons. Les récentes levées de fonds d'OpenAI et de xAI, ainsi que la finalisation prochaine d'Anthropic, soutiennent ce récit.

Un autre développement clé a été la réforme fiscale via la loi One Big Beautiful Bill du président Trump. Parmi les mesures annoncées, les entreprises peuvent désormais déduire 100 % de la recherche et développement (R&D) nationale, avec une extension permanente de l'amortissement bonus de 100 % pour les dépenses d'investissement qualifiées, permettant également des dépenses rétroactives de R&D capitalisée de 2022 à 2024.4 Pour les grandes entreprises technologiques qui dépensent des dizaines de milliards en R&D et en infrastructures d’IA/cloud, il s’agit d’un avantage majeur du point de vue de la fiscalité et des flux de trésorerie.

Cela dit, même si nous sommes loin d’atteindre le pic des dépenses d’investissement, nous devons être encore plus sélectifs lors de l’identification des leaders de l’IA et des véritables bénéficiaires à mesure que les prochaines étapes du développement de l’IA et les opportunités d’investissement associées se présentent.

Q : Pourquoi une approche d’investissement active est-elle judicieuse pour la technologie ?

Le secteur technologique donne accès à une multitude de grandes entreprises innovantes avec une forte croissance des bénéfices et des bilans solides. Bien que le paysage économique, géopolitique et technologique actuel diffère de celui des années dot.com, la vague de l’IA durera plusieurs années, avec de multiples périodes de hausse et de baisse, et des cycles de battage médiatique. Associée au retour sur investissement, au risque de concentration sur un petit nombre d’actions technologiques dominantes et aux risques géopolitiques, une approche active devrait bien servir les investisseurs.

1Bernstein, au 14 juillet 2025. % d'actions technologiques non rentables/parmi les 1 500 plus grandes actions aux États-Unis. Les performances passées ne préjugent pas des résultats futurs.

2 Nasdaq,com, consensus NVIDIA P/E pour l'exercice se terminant en janvier 2027 = 33,85x, données au 8 août 2025.

3 FT.com, « Les investisseurs entrevoient les bénéfices des dépenses colossales des Big Tech dans la course aux armements de l'IA » ; 1er août 2025.

4 Morgan Stanley Research, Le grand et beau projet de loi sur la taxe technologique ; 22 juillet 2025.

Bilan : état financier résumant l'actif, le passif et les capitaux propres d'une entreprise à un moment donné. La solidité du bilan est un indicateur de la santé financière et de la stabilité d'une entreprise.

Capex : les dépenses d'investissement correspondent à l'argent qu'une entreprise dépense en actifs majeurs à long terme tels que les biens et équipements (actifs corporels) ou la technologie, les logiciels, les marques, les brevets, etc. (actifs incorporels) pour faciliter de nouveaux projets ou investissements qui soutiennent la croissance et l'expansion de l'entreprise.

Risque de concentration : investir dans un nombre plus restreint d’actions comporte généralement un risque plus élevé qu’investir dans une gamme plus large d’actions (diversification), étant donné qu’un événement indésirable pourrait entraîner une volatilité ou des pertes importantes, mais le potentiel de surperformance est également plus grand.

GAFAN : acronyme désignant les actions considérées comme faisant partie des valeurs technologiques à la plus forte croissance, à savoir Facebook (désormais Meta Platforms), Amazon, Apple, Netflix et Google (désormais Alphabet).

FCF : le flux de trésorerie disponible est la trésorerie qu'une entreprise génère après avoir pris en compte les dépenses de fonctionnement quotidiennes et les dépenses d'investissement. L'entreprise peut ensuite utiliser les liquidités pour réaliser des achats, payer des dividendes ou réduire la dette. Le rendement du flux de trésorerie disponible est calculé en divisant le flux de trésorerie disponible de l'entreprise par sa valeur marchande. Plus le rendement du flux de trésorerie disponible est élevé, plus l’entreprise génère des liquidités auxquelles elle peut accéder rapidement et facilement pour satisfaire à ses obligations.

Cycle de battage médiatique : le cycle de battage médiatique représente les différentes étapes du développement d'une technologie, de la conception à l'adoption généralisée, le sentiment des investisseurs envers cette technologie et les actions associées changeant au cours du cycle.

LLM : un grand modèle de langage est un type spécialisé d’intelligence artificielle qui a été formé sur de grandes quantités de texte pour comprendre le contenu existant et générer du contenu original.

Magnificent 7 : fait référence à sept entreprises largement reconnues pour leurs fondamentaux solides, leur domination du marché, leur impact technologique et leurs changements dans les tendances de consommation et économiques : Alphabet (GOOGL ; GOOG), Amazon (AMZN), Apple (AAPL), Meta Platforms (META), Microsoft (MSFT), NVIDIA (NVDA) et Tesla (TSLA).

Capitalisation boursière : la capitalisation boursière est la valeur marchande totale des actions émises par une société et est généralement utilisée pour déterminer la taille d'une société.

P/E : le ratio cours/bénéfice est un ratio populaire utilisé pour évaluer les actions d'une entreprise. Il mesure le prix de l'action par rapport au bénéfice par action d'une ou plusieurs actions d'un portefeuille. Le ratio cours/bénéfice prévisionnel reflète le cours actuel de l'action en tant que ratio du bénéfice par action estimé au cours des 12 prochains mois.

Ratio cours/bénéfices sur croissance (PEG) : le ratio PEG ajoute la croissance attendue des bénéfices au ratio cours/bénéfices. Considéré comme un meilleur reflet de la valorisation d’une action, un PEG plus faible indique qu’une action est sous-évaluée.

Marge bénéficiaire: Écart entre le chiffre d'affaires tiré de la vente d’un produit ou d’un service et son prix de revient.

Piège de valeur : lorsqu'une action semble bon marché en raison d'une mesure de valorisation attrayante (comme un faible ratio cours/bénéfice). Cependant, plutôt que de représenter une bonne value, un piège value n’est souvent qu’un mauvais investissement, ce qui peut se produire si l’entreprise ou son secteur est en difficulté, ou s’il y a une forte concurrence, un manque de croissance des bénéfices ou une gestion inefficace.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds adopte une approche d’investissement durable, ce qui peut entraîner une surpondération et/ou une sous-pondération dans certains secteurs et donc une performance différente de celle des fonds qui ont un objectif similaire, mais qui n’intègrent pas de critères d’investissement durable dans la sélection des titres.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.