Principaux points à retenir :

- La conduite autonome aura des implications majeures dans de nombreux secteurs de l’économie.

- L’innovation dans le domaine de l'IA accélère désormais le rythme de son développement, mais les progrès vers le déploiement complet et la rentabilité dépendent de la sécurité, de la réglementation, du coût et de l’évolutivité.

- Il existe actuellement deux approches principales en matière de développement de véhicules autonomes, et il est trop tôt pour dire avec certitude laquelle prendra le pas sur l'autre. Nous nous concentrons toutefois sur la sécurité et l'évolutivité, considérées comme un avantage concurrentiel plutôt qu'une option, en nous appuyant sur notre expérience pour exploiter les opportunités offertes par cette technologie prometteuse et en plein essor.

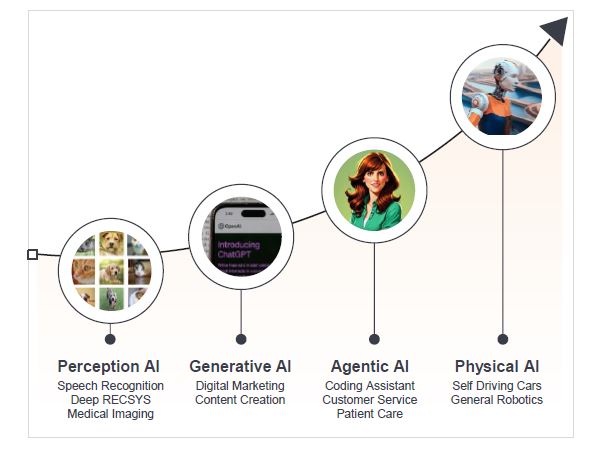

Ces deux dernières années, l’attention portée à l’IA s’est essentiellement concentrée sur l’IA générative, c’est-à-dire les interactions entre humains et machines. Une autre composante de l’application de l’IA est l’IA physique, qui utilise les observations et les interactions pour résoudre des problèmes dans le monde physique à l’aide d’informations capturées à partir d’outils comme les capteurs, les caméras, les radars et la détection et la télémétrie par ondes lumineuses (LiDAR).

Les évolutions de l'IA

Source : Janus Henderson Investors.

La conduite autonome est le parfait exemple de la maturation de l’IA et de l’avènement de l’IA physique. Au cours des 12 derniers mois, nous avons assisté à une inflexion dans les avancées et les déploiements technologiques. Waymo, l'unité de conduite autonome d'Alphabet, a désormais atteint 10 millions de trajets, doublant cumulativement au cours des seuls cinq derniers mois, avec plus de 250 000 trajets en taxi autonome payants chaque semaine ;1 tandis qu'Elon Musk s'est engagé à ce que des véhicules Tesla Model Y entièrement autonomes circulent sur les routes d'Austin au mois de juin.2 Même si Waymo et Tesla représentent deux approches différentes du développement de la conduite autonome, leurs avancées respectives progressent enfin à un rythme exponentiel.

Conduite autonome : l'opportunité

Les investissements importants réalisés dans la conduite autonome reflètent l’ampleur des opportunités économiques : 75 à 80 millions de véhicules vendus par an et un marché mondial de la construction automobile d’une valeur d’environ 3 000 milliards de dollars américains en 2024.3 De plus, ils offrent la possibilité de transformer et de perturber directement des secteurs tels que la livraison, la logistique, le financement et l'assurance liés à l'automobile, et également d'améliorer l'utilisation de notre temps et notre longévité.

Les principales raisons pour lesquelles la conduite autonome devient une priorité en matière d’innovation :

- Besoin démographique

Le dernier rapport de l'Union internationale des transports routiers (IRU) a montré que la pénurie mondiale de chauffeurs de camions s'accroît avec le vieillissement continu de la main-d'œuvre. La part des chauffeurs routiers âgés de plus de 55 ans est de près de 32 %,4 et compte tenu de l’offre de conducteurs humains de plus en plus réduite, il est impératif sur le plan économique de trouver une solution à cette bombe démographique à retardement.

- Sécurité

Environ 90 % du nombre total d'accidents sont liés à une erreur humaine.5 Les statistiques de Waymo montrent que les robotaxis peuvent entraîner une réduction de plus de 80 % des accidents impliquant le déploiement d'airbags et collisions causant des blessures.6

- Productivité, commodité et efficacité

Les véhicules autonomes peuvent également réduire les embouteillages en optimisant la circulation, améliorer la mobilité des personnes qui ne peuvent pas conduire, améliorer l'efficacité énergétique grâce à une consommation de carburant réduite et contribuer à rendre le temps de trajet plus productif (par exemple en permettant aux usagers de travailler, de lire ou de se détendre).

Transports écologiques

Les humains ne sont pas toujours « intelligents »

![]()

Source : Swiss Re, Waymo. Les références à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur, et ne sauraient être considérées comme rentables. Janus Henderson Investors, son conseiller affilié, ou ses employés peuvent détenir une position dans les titres mentionnés.

Conduite autonome : bilan de la progression

Bien que la situation évolue rapidement à l’heure actuelle, le cheminement et le rythme vers le déploiement complet et la rentabilité sont déterminés par quatre facteurs clés :

1. Sécurité

Comme l’illustre le robotaxi Cruise de GM, la sécurité est un problème complexe. Un temps leader, l'entreprise a mis fin à ses opérations commerciales de robotaxi en raison d'un accident, après qu'on eu découvert que GM avait induit les régulateurs en erreur. Le développement de l’IA responsable, conformément aux principes de transparence, de sécurité et de correction des erreurs, continuera d’être primordial pour renforcer la confiance dans les véhicules autonomes (VA).

2. Réglementation

Les progrès dépendent de la réglementation régionale sur les véhicules autonomes, laquelle évolue rapidement en corollaire d'une voie parallèle vers une IA responsable. Fin 2024, plus de 50 pays avaient introduit ou rédigé une législation sur les véhicules autonomes. Nous prévoyons que le rythme d’adoption et les gagnants des investissements varieront d'une région à l'autre, avec quelques gagnants mondiaux aux côtés de quelques champions régionaux.

C'est aux États-Unis que la commercialisation des véhicules a été la plus importante, grâce à une réglementation étatique généralisée, un climat favorable aux tests et au développement, et des investissements provenant de la Silicon Valley. La Chine est le leader mondial aux côtés des États-Unis avec 500 000 robotaxis qui devraient être opérationnels dans plus de 10 villes d'ici 2030. Dans le même temps, l'UE a fixé l'horizon 2025 pour un cadre réglementaire unifié pour les véhicules autonomes, tandis que la loi britannique sur les véhicules autonomes prévoit leur introduction en 2026.

3. Coût

Réduire le coût des véhicules autonomes et des logiciels de conduite autonome est essentiel pour généraliser leur adoption. Uber a une vision propre du coût des robotaxis et espère tirer parti du potentiel de marchés importants (adoption à grande échelle) lorsque les coûts seront inférieurs à ceux des trajets pris en charge par des humains. Uber estime que ces derniers coûtent environ 2 dollars par mile aux États-Unis. Étant donné que les petits acteurs du secteur des véhicules autonomes peuvent manquer de capitaux et sont accablés par des coûts élevés de R&D (recherche et développement) et par les coûts associés à la création d'une base d'utilisateurs, les partenariats avec des entreprises comme Tesla et Alphabet (Waymo) permettent de tirer parti des bases de clients et des applications existantes (par exemple X et Google Maps). S’associer à des services de courses à la demande comme Uber et Lyft peut également accélérer l’accès à la clientèle.

4. Évolutivité

Il existe deux approches divergentes pour développer des logiciels autonomes, avec des implications différentes en termes de coûts et d’évolutivité :

- Système d'IA composés (CAIS) – il s'agit de l'approche la plus traditionnelle, basée sur des règles, efficace en termes de calcul et transformée, avec une puissance de capteur élevée et un géorepérage. Il évite l’utilisation de centres de données coûteux et utilise moins de données pour l'apprentissage, car ces dernières sont supervisées par rapport aux réseaux de bout en bout. Le CAIS est actuellement utilisé par tous les robotaxis commerciaux (Waymo, Cruise, Apollo Go). Le leadership actuel de Waymo a été développé avec le lancement des véhicules Jaguar I-PACE dotés de la technologie Waymo Driver. Waymo Driver fonctionne sur quatre dimensions, à savoir le LiDAR, la caméra, le radar et le calcul. Le LiDAR fournit une image 3D des véhicules environnants, tandis que les caméras offrent une vue à 360 degrés, aussi bien en plein jour que dans des conditions de faible luminosité, permettant aux véhicules de gérer des environnements plus complexes. La force de cette approche réside dans la capacité à optimiser chacune de ses dimensions, et à pouvoir les déboguer et les corriger.

- Réseaux neuronaux de bout en bout – cela évolue vers une version VA 2.0, défendue par Tesla et Wayve. S'appuyant sur l'apprentissage par renforcement plutôt que sur l'approche modulaire de perception, de cartographie, de prédiction et de planification, il se concentre sur un réseau neuronal, qui en théorie devrait permettre une adaptation plus rapide à de nouveaux environnements et à des politiques de conduite. Le développement de l’IA a amélioré le taux d’apprentissage de logiciels tels que Tesla FSD (conduite entièrement autonome). Cependant, en termes de kilomètres réellement parcourus sans intervention humaine, cette approche n’a pas encore fait ses preuves.

Exploiter le cycle d'engouement à l'égard des véhicules autonomes

Il est important de noter qu'il n'existe actuellement aucune entreprise cotée spécialisée dans les VA. Nous sommes convaincus que c'est l’entreprise qui deviendra la plateforme principale ou qui contrôlera le logiciel qui saura générer des bénéfices excédentaires et de la création de valeur, ce qui générera des effets d’échelle et de réseau.

Nous prévoyons une augmentation probable de cet engouement à l'égard des VA au cours des trois prochaines années, avec une généralisation des lancements et de l'adoption par les consommateurs et des passagers désireux de se concentrer sur les systèmes les plus sûrs et les mieux testés. Notre expérience nous montre que ce n'est pas toujours le premier sur le marché qui se révèle être le meilleur ou le gagnant. Même s’il y existe des leaders, il reste de nombreux kilomètres à parcourir en phase de test et de nombreux nouveaux partenariats avant qu’un vainqueur définitif ne se dégage. Comme pour toutes les technologies en évolution rapide, des cycles d'engouement apparaîtront et devront être gérés.

Principaux acteurs du secteur de la conduite autonome

En plus d’un contenu de semi-conducteurs important compte tenu de leurs exigences logicielles, il existe une couche d'infrastructure d'activation plus large et évolutive. Les fabricants de semi-conducteurs tels que Lattice et Monolithic Power Systems travaillent avec les constructeurs de VA, le fabricant de DRAM (mémoire) Micron est exposé de manière disproportionnée aux automobiles, tandis que les entreprises de connecteurs comme TE Connectivity et CATL (Contemporary Amperex Technology) pourraient bénéficier du contenu et de l'expansion de la technologie.

Waymo, Tesla, Uber et NVIDIA ont continué à accélérer le rythme et l’ampleur du développement des véhicules autonomes grâce à leurs capacités technologiques, ainsi qu’à leur accès au capital et aux clients :

- Waymo (détenu par Alphabet)

Waymo effectue des tests en Californie depuis 2015 avec les exigences réglementaires étatiques les plus strictes. Sa technologie de conduite autonome, Waymo Driver (haute autonomie de niveau 4), effectue 250 000 trajets par semaine dans quatre villes américaines, bientôt trois autres (Atlanta, Miami et Washington), et a récemment commencé à être testée à Tokyo. En tant que filiale d'Alphabet, Waymo peut s'appuyer sur son capital, ses modèles d'IA, son infrastructure cloud, les applications Google Maps et Waze pour assurer l'apprentissage des modèles.

Le rythme auquel Waymo accumule désormais des kilomètres remet en question les inquiétudes antérieures selon lesquelles son approche serait trop lente pour intensifier ses services. Waymo prévoit d'ajouter 2 000 robotaxis supplémentaires à sa flotte d'ici 2026, portant le total à 3 500 véhicules. Waymo Driver est le conducteur qui « ne se saoule jamais, ne se fatigue jamais et ne se laisse jamais distraire ». Il y a un facteur de nouveauté dans l’utilisation, mais l'utilisation élevée des services – le service d’Austin de Waymo serait plus occupé que 99 % des conducteurs humains d’Austin, se renforce également rapidement. Au-delà des robotaxis, Waymo a également annoncé un partenariat stratégique avec Toyota pour accélérer le développement de la conduite autonome, ce qui pourrait conduire à une diffusion plus large de Waymo Driver dans les véhicules personnels (PoV).

- Uber

Pendant une grande partie de l’année 2024, Uber a craint que les robotaxis ne réduisent son avantage concurrentiel. Mais les choses sont en train d'évoluer : Uber possède un partenariat avec Waymo dans trois villes américaines et a annoncé divers partenariats de véhicules autonomes pour des déploiements aux États-Unis, en Europe et au Moyen-Orient. Outre la mobilité, Uber travaille avec des partenaires de VA comme Aurora sur la livraison et le transport routier ; des camions commerciaux semi-autonomes ont été lancés en mai au Texas. L'ampleur de la plateforme Uber permet une conduite autonome abordable liée à l'utilisation. Uber a le potentiel de capter l'offre des acteurs du secteur des véhicules autonomes de petite taille qui manquent de réseau de consommateurs et de ressources en capital pour générer leur propre demande. Cependant, à long terme, le risque demeure qu'Uber soit désintermédié par un acteur important du secteur des VA développant sa propre plateforme de génération de demande.

- Tesla

En tant qu'acteur 2.0 de l'univers des VA, Tesla dispose de certains avantages de taille compte tenu de son approche généralisée et du volume de données collectées à partir du nombre de kilomètres parcourus à l'aide de son logiciel FSD (Full Self-Driving). Le pilote automatique Tesla a montré des améliorations significatives par rapport au conducteur moyen. Cependant, son logiciel FSD est considéré comme une autonomie de niveau 2, nécessitant une supervision active du conducteur.

Le fait de mettre en circulation des robotaxis non supervisés à Austin, au Texas, et en Californie en 2025, sera, selon les propres mots d'Elon Musk, « super difficile ». Tesla a provisoirement fixé au mois de juin de cette année la date d'un lancement à petite échelle de véhicules entièrement autonome. Fin 2024, Tesla avait dépensé plus de 2,7 milliards de dollars américains uniquement en puces d'IA avant de commencer les tests sur route. Cette taille et ces investissements pourraient bien sûr être de futurs avantages concurrentiels, mais pour l'instant, elles aggravent le coût à court terme plus élevé par kilomètre par rapport aux conducteurs humains.

Tesla dispose incontestablement d’avantages en matière de données et de fabrication aux États-Unis et en Chine, ce qui signifie que le constructeur est bien placé pour bénéficier de son intégration verticale et de ses opérations dans les deux pays. L’approche de Tesla est une solution plus généralisée utilisant l’IA et le silicium conçu par Tesla pour la conduite autonome par opposition à des capteurs coûteux et à une cartographie de haute précision des territoires.

L’IA a accéléré de manière exponentielle les améliorations du FSD, nécessitant moins d’interventions humaines, mais il s’agit d’une solution uniquement basée sur une caméra. Elle utilise un réseau de caméras pour percevoir l’environnement et prendre des décisions de conduite. Bien que cela devrait rendre l'approche plus abordable et évolutive, le logiciel de vision uniquement sur lequel s'appuie Tesla (Photon-to-Control) peut présenter des problèmes de validation de sécurité. Cela est dû au fait que cela minimise essentiellement les étapes intermédiaires dans le traitement des données brutes que la caméra perçoit. Même si des progrès sont actuellement évidents, Tesla pourrait être encore plus loin de la commercialisation d’une plateforme de véhicules autonomes, notamment compte tenu du manque de kilomètres parcourus en autonomie complète (niveau 4).

- NVIDIA (solution à 3 ordinateurs)

Les modèles d'IA sont entraînés dans NVIDIA DGX pour faire face à des scénarios de conduite complexes tandis que NVIDIA Omniverse simule divers environnements physiques pour tester et valider les systèmes des VA. Le troisième élément, NVIDIA AGX, propose une plate-forme de calcul embarquée offrant des performances de calcul élevées pour permettre aux véhicules automatisés et autonomes de traiter les données radar et LiDAR des caméras pour prendre des décisions de sécurité en temps réel. Semblable à l’approche de Waymo, NVIDIA a établi des partenariats avec l’ensemble du secteur (Toyota, Mercedes Benz, Rivian, Volvo et BYD, Uber et Amazon). Les solutions d'IA physique de NVIDIA et la création de données synthétiques sont essentielles pour débloquer la conduite autonome et les modèles de nouvelle génération qui s'appuient sur des données simulées plutôt que sur des kilomètres parcourus dans le monde réel. Historiquement, cela a été un frein majeur au progrès, du point de vue des coûts, du temps et de la taille.

Conclusion

La conduite autonome est l’une des évolutions les plus significatives et les plus marquantes de l’IA physique. Elle révolutionnera non seulement les systèmes de transport, mais aussi notre façon de vivre, et ouvre la voie à des opportunités d’investissement passionnantes.

Alors que le marché des véhicules autonomes progresse rapidement, nous prévoyons que l’adoption plus large de la conduite autonome dans les véhicules possédés sera plus lente. Cependant, ce phénomène s’accélère avec le rythme de l’innovation généralisée en matière d’IA. Nous nous trouvons à un tournant décisif en termes de développement réglementaire et de l’approche technologique qui prévaudra.

Comme toujours, nous sommes convaincus qu’il est important pour les investisseurs d’être exposés aux entreprises qui sont à la pointe de l’innovation, plutôt qu’à celles qui sont en pleine disruption. En se concentrant sur l'avantage concurrentiel plutôt que sur l'optionnalité et en s'appuyant sur l'expérience, les investisseurs peuvent mieux saisir les opportunités offertes par cette technologie passionnante et en début de cycle d'engouement.

Waymo est une marque déposée de Waymo LLC. Image de véhicule Waymo extraite et utilisée avec autorisation.

1 CNBC.com ; « Waymo affirme avoir atteint 10 millions de trajets en robotaxi, doublant ainsi en cinq mois », 20 mai 2025.

2 Reuters ; les courses de robotaxi publiques de Tesla devraient débuter provisoirement le 22 juin, déclare son PDG Elon Musk, 11 juin 2025.

3 Rapport économique et de marché d'ACEA 2024 ; Rapport mondial sur l'industrie d'IBIS 2024.

4 IRU.org. ; rapport mondial sur la pénurie de chauffeurs routiers 2024, publié en avril 2025.

5 NHTSA ; raisons essentielles des accidents étudiées dans l'enquête nationale sur les causes des accidents de la route.

6 Waymo.com ; Waymo Driver par rapport à l'indice de référence humain, au 9 juin 2025.

Calcul : les ressources informatiques nécessaires aux systèmes d’IA pour effectuer des tâches, telles que le traitement de données ou la formation de modèles d’apprentissage automatisé.

Cycle d'engouement : fait référence à un modèle cyclique et volatil d’optimisme excessif, suivi de désillusion, lorsqu’une nouvelle technologie ou tendance d’investissement devient populaire.

LiDAR : acronyme de Light Detection and Ranging (détection et télémétrie par ondes lumineuses) ; les lasers pulsés sont utilisés pour cartographier un modèle tridimensionnel d'un environnement rapidement et de façon plus précise. Dans la conduite autonome, le système ajoute des « yeux » car les véhicules doivent rapidement développer une image du monde qui les entoure pour éviter de heurter des piétons, des animaux, des obstacles et d'autres véhicules.

Exploiter le cycle d'engouement : le cycle d'engouement reflète un modèle cyclique et volatil d’optimisme excessif, suivi de désillusion, lorsqu’une nouvelle technologie ou une nouvelle tendance d’investissement devient populaire. Les marchés surestiment généralement le potentiel à court terme d’une nouvelle technologie ou d’une innovation et sous-estiment son potentiel à long terme, créant des mouvements volatils à la hausse comme à la baisse pour les actions sous-jacentes exposées à ces technologies. Grâce à la gestion active, les gérants de fonds s'appuient sur leur expertise et leur expérience d'investissement acquises au cours des cycles d'engouement précédents dans le but d'obtenir de meilleurs résultats d'investissement.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds adopte une approche d’investissement durable, ce qui peut entraîner une surpondération et/ou une sous-pondération dans certains secteurs et donc une performance différente de celle des fonds qui ont un objectif similaire, mais qui n’intègrent pas de critères d’investissement durable dans la sélection des titres.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.