Le modèle économique Expansion-Récession est de retour ! Méfiez-vous...

John Pattullo explains why he believes a recession seems unavoidable and that we are back to the boom-bust economics of the '80s.

13 minutes de lecture

Principaux points à retenir :

- Les grandes économies ont été prises de court par les hausses brutales des taux d'intérêt en réponse à l'excès de stimulation de la période de pandémie. Nous sommes de retour au modèle Expansion-Récession – des années 1980.

- Les hausses de taux arrivent tard et leur rythme est de plus en plus agressif dans une économie déjà en ralentissement. Les banques centrales ont paniqué en se focalisant sur l'inflation globale actuelle, qui a évidemment été exagérée par la guerre de l'Ukraine.

- Désormais, on passe de la peur de l'inflation à des craintes sur la croissance ou même d'un stop de l'activité mondiale. Une récession semble inévitable, car l'impact du pétrole et des taux d'intérêt sur la croissance casse la demande. Nous nous attendons une hausse du chômage à mesure que l'inflation s'estompe, mais ces deux indicateurs sont décalés dans le temps.

- La croissance a plafonné et c'est maintenant le tour de l'inflation. Nous pensons que les obligations souveraines sont l'actif parfait pour traverser cette récession sévère. Le cycle économique est toujours là, mais doit être géré en conséquence.

À bien des égards, au cours des deux dernières années, nous avons eu une réponse de type « temps de guerre » à la crise de la COVID-19, avec une politique budgétaire et monétaire très accommodante stimulant, voir même, malheureusement, surstimulant l'économie mondiale. Nous sommes maintenant véritablement « pris de court ».

Ce n'est pas très différent des cycles économiques guidés par les gouvernements que nous avons rencontrés avant que les banques centrales ne deviennent indépendantes. Aujourd'hui, nous vivons des cycles économiques très étranges, peu rassurants et de courte durée avec , selon nous, d'importantes fluctuations encore à venir.

Actuellement, les grandes économies abordent l’un des tournants macroéconomiques les plus importants de ces dernières décennies. À notre avis, la croissance économique et l’inflation ont atteint leur point haut (certainement aux États-Unis) et les banques centrales durcissent les conditions financières juste au moment où leurs économies commencent à ralentir. Nous pensons que les marchés passent d'une « hystérie d'inflation globale » à ce que l'on considère comme un « choc de croissance et un fort ralentissement économique ».

Cette année, les corrections chroniques des marchés obligataires ont été provoquées par le durcissement de la position des banques centrales et en particulier celui de la Réserve fédérale américaine (Fed). Après avoir pris beaucoup de retard, c'est la ruée pour lutter contre une inflation élevée. La situation a ensuite été aggravée par la guerre en Ukraine, qui n’a fait qu’exacerber les tensions existantes dans les économies (tensions dans les secteurs de l’alimentation et de l’énergie, pour n’en nommer que quelques-unes).

Dans le cas de la Fed, qui disposait d'une fenêtre plus étroite pour s'attaquer à l'inflation, elle a commencé à remonter agressivement les taux d'intérêt, en mars d'abord, puis à nouveau en mai. En juin, trop préoccupé par la récente enquête « retentissante» menée par l'Université du Michigan sur les anticipations d'inflation, qui a surpris à la hausse, la Fed a rompu avec sa communication antérieure et a augmenté ses taux d'intérêt de 75 points de base (bp). Lors de sa conférence de presse du 15 juin, le président Powell a déclaré que la banque centrale était « fermement décidée» à faire baisser l’inflation en utilisant des outils monétaires, ce qui équivaut à des taux d’intérêt plus élevés jusqu’à ce que des « signes convaincants » que l’inflation est en baisse soient visibles.

D’autres banques centrales de pays développés ont également adopté des postures très radicales, abandonnant les mesures de relance post-pandémiques et accélérant le rythme des hausses de taux d’intérêt dans le but de contrôler la flambée de l’inflation. Lors de sa dernière réunion de politique monétaire en juin, la Banque centrale européenne (BCE) a signalé la fin des achats d’actifs ainsi qu’une hausse des taux de 25 pb (tous deux en juillet), tandis que la présidente Lagarde a clairement indiqué qu’une hausse plus importante était à prévoir en septembre.

La correction rapide et brutale des marchés obligataires s'est faite d'un bloc, les performances totales des obligations d’État, des obligations d’entreprise IG et des obligations d’entreprises à haut rendement sont profondément négatifs depuis le début de l’année. Il est intéressant de noter que ce n'est pas le crédit qui en a été à l'origine. Jusqu'à la mi-avril, la mauvaise performance des obligations d'entreprises a été principalement due à la hausse des rendements (prix baissiers) des obligations d'État (en d'autres termes, leur exposition à la sensibilité). Depuis, la situation a changé. La crainte d'une récession économique due à un durcissement excessif des banques centrales a fait du risque de crédit un facteur plus important aujourd'hui, entraînant un élargissement des spreads de crédit en raison des craintes d'une augmentation inévitable des taux de défaut.

Où en sommes-nous aujourd'hui ?

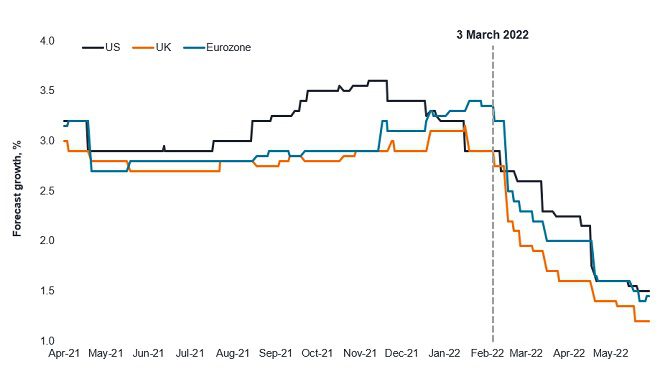

À l'automne 2021, nous avons avancé que le mois d'avril 2022 serait un point d'inflexion clé pour la dynamique de croissance dans les économies – et qu'elle commencerait à s'effondrer en base annuelle compte tenu de la vigueur des données économiques douze mois auparavant. Les perspectives de croissance semblent actuellement encore inférieures à ce que nous attendions, car les dégradations touchent toutes les régions du monde. Selon le Fonds monétaire international (FMI), la croissance mondiale pondérée par le PIB devrait être en baisse de 3,2 % en glissement annuel en 2022 – un niveau normalement observé en période de récession. Aux États-Unis, la croissance du produit intérieur brut (PIB) a été négative au premier trimestre et étant donné qu’elle devrait être autour ou en dessous de zéro pour le second (les données devraient être publiées d’ici la fin du mois de juillet), le pays se dirige vers une récession « technique ».

Le Graphique 1 présente les prévisions de croissance 2022 pour les États-Unis, l'Europe et le Royaume-Uni. Les dégradations supplémentaires depuis mars sont dues à la guerre en Ukraine et à la propagation d’Omicron et aux confinements en Chine, mais le principal coupable est d'abord la hausse persistante des prix du gaz et de l’énergie. Compte tenu de l'agressivité de l'action des banques centrales alors que l'inflation continue de surprendre à la hausse, le débat sur l'intensification d'un atterrissage en douceur ou brutal (récession) des économies.

Source: Bloomberg, Janus Henderson Investors, as at 24 June 2022.

Note: annual percentages, year-on-year.

Signaux du secteur de la consommation

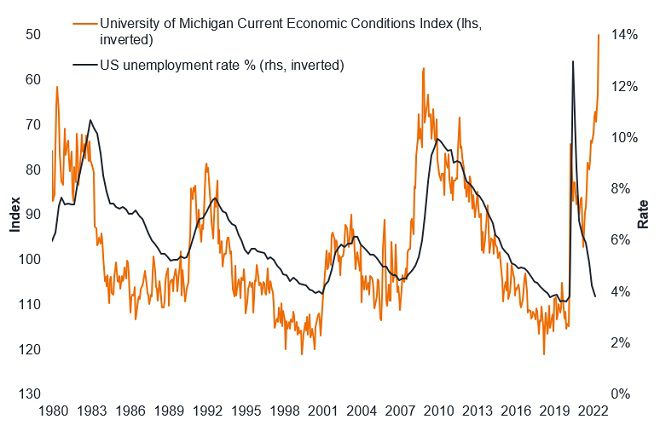

Nous penchons plutôt du côté baissier du consensus dans ce débat. En partie à cause du resserrement financier induit par la hausse des taux d'intérêt et des plans de resserrement quantitatif (QT), mais également à cause des chiffres de confiance des consommateurs. C'est l'un des facteurs macroéconomiques que nous surveillons, car nous pensons qu'il s'agit d'un bon indicateur. Les rapports sur la confiance des consommateurs présentent des données actualisées; ils sont publiés avant la publication des chiffres économiques concrets et ne font pas l’objet de révisions. Selon un récent rapport de BofA Merrill Lynch, les consommateurs se font une idée assez précise des perspectives en matière de revenus, de salaires et de chômage.

Les derniers chiffres de la confiance des consommateurs montrent une baisse à travers le monde à des niveaux généralement associés aux récessions. Le Graphique 2 montre les chiffres pour les États-Unis et révèle une évolution intéressante – la confiance des consommateurs s’est détachée du marché de l’emploi. Normalement, lorsque le chômage est faible, les consommateurs sont très confiants (et vice versa). Mais l'indice d'opinion des consommateurs de l'Université du Michigan est en baisse régulière. Il a chuté pour la dernière fois de 8,4 points à 50,0 en juin, bien en deçà des attentes du précédent consensus et de sa valeur la plus basse enregistrée depuis le début de la série en 1952. Cela donne une image désastreuse de l'opinion des ménages, car l'impact de l'inflation et la hausse des prix de l'énergie ont pesé sur la confiance au niveau individuel.

Source: Bloomberg, Janus Henderson Investors, as at 30 June 2022.

Note: US unemployment rate data is quarterly, as at 31 March 2022.

Il semble que si la Fed s'appuie sur un marché du travail dynamique (faible taux de chômage) pour estimer que l’économie américaine peut prospérer alors qu'elle augmente les taux d’intérêt, les consommateurs américains signalent, eux, le contraire et vont probablement réduire leurs dépenses, étant donné que c'est le revenu réel (revenu ajusté en fonction de l’inflation) qui compte et que l’inflation le réduit. Cette tendance dans les données se répète en Europe et au Royaume-Uni.

Une preuve qui vient confirmer le bien fondé de notre position à la baisse

Le resserrement des conditions financières se ressent partout et de plus en plus d'indicateurs indiquent un ralentissement significatif de la croissance. La confiance des entreprises était stable jusqu'en mars où elle a commencé à s'effondrer après l'invasion russe de l'Ukraine. La dernière enquête trimestrielle sur les banques de la zone euro a montré que ces dernières ont resserré leurs conditions de crédit en mars. Cela pourrait créer un cercle vicieux à mesure que les banques et les entreprises réagissent en même temps.

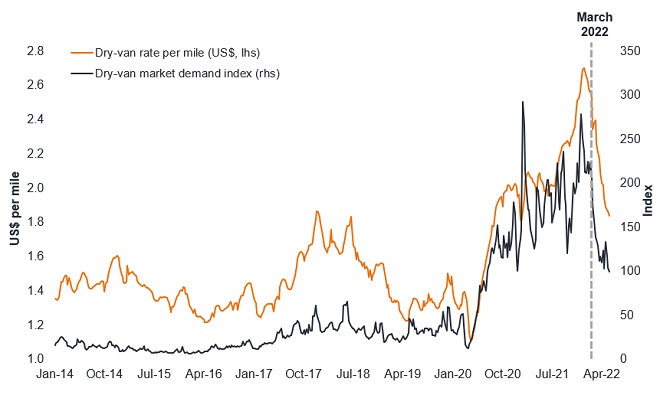

Les chiffres du transport routier aux États-Unis – une autre série intéressante, montre comment certains des problèmes logistiques des deux dernières années commencent à se corriger à mesure que les tarifs commencent à baisser (Graphique 3). L'indice de la demande est une donnée intéressante du graphique , vu comme il s'est effondré en mars. Nous avons constaté des baisses similaires dans quelques autres secteurs de la consommation tels que les ventes de voitures d'occasion et de matelas, ce qui indique un réel changement du sentiment des consommateurs depuis. Il est important de noter qu'il s'agit d'un secteur assez important aux États-Unis.

Source : Bloomberg, Janus Henderson Investors, données hebdomadaires au 10 juin 2022.

Les indices des directeurs d’achat (PMI) ont également montré une tendance à la baisse. Le PMI mondial a chuté en avril pour la production manufacturée et les services, la première touchant un plus bas de 20 mois. Plus récemment, en juin, les indices PMI montrent également une décélération. Aux États-Unis, l'activité de l'immobilier résidentiel connaît une tendance baissière et l'impact négatif d'une hausse des taux hypothécaires commence à se manifester. L'immobilier résidentiel a commencé à chuter en mai bien au-delà des attentes, tandis que l'indice du marché immobilier de la National Association of Home Builders (NAHB) est en baisse sur six mois consécutifs.

Dans le secteur de la vente au détail, les récents avertissements sur les bénéfices de certains des plus grands détaillants aux États-Unis soulignent combien d’entreprises ont bénéficié, sur-stocké et sur-embauché sur une base impossible à tenir dans le temps au cours de la pandémie – la surabondance de stocks chez les grands détaillants aux États-Unis s’est récemment aggravée à mesure que les ventes au détail baissaient. Lorsque les entreprises achètent trop pendant les périodes de pénurie, le surplus de stocks finit par devenir un problème (et éventuellement un frein à la croissance) car ces stocks doivent être écoulés avec des remises. A titre d'exemple on peut citer les récentes liquidations importantes de Target (détaillant grand public) aux États-Unis et le gel des commandes de Samsung (électronique). Un autre signe de la gravité de l'excès de stocks, de nombreux magasins tels que Gap, Walmart et Target envisageaient l’idée de rembourser les clients lors des retours, mais en leur demandant de ne pas renvoyer les articles incriminés compte tenu des coûts impliqués!

Désormais, la probabilité d'une récession a augmenté avec la hausse des prix du pétrole et de l'énergie. La hausse des prix de l’énergie s’apparente à une taxe sur la croissance. En plus d'entraîner une hausse de l'inflation, elle conduit également à un ralentissement de la croissance globale de l'économie. Si une plus grande partie du budget des ménages doit être consacrée à l'énergie, des ajustements de même ampleur doivent être effectués pour les dépenses non énergétiques, ce qui réduit la consommation et la demande de biens. Des prix de l’énergie plus élevés pourraient également contribuer à une baisse de la productivité et à une réduction des investissements. Bien que l'énergie soit un facteur plus significatif pour l'économie européenne que pour les États-Unis, l'Europe est particulièrement exposée à une hausse des prix du gaz naturel (une conséquence de la guerre en Ukraine), les dépenses domestiques américaines en énergie sont également à un niveau proche de celles observées pendant les deux chocs pétroliers des années 70 .

Enfin, la vigueur du dollar américain est une autre cause de préoccupation. La devise a été soutenue par la fuite classique des investisseurs vers les valeurs refuges devant une combinaison de forte détérioration de la croissance mondiale, d’incertitude croissante et de hausse des taux américains.

Dans ce contexte, avec les taux d’intérêt qui devraient augmenter considérablement au cours des deux prochaines années et les politiques de resserrement quantitatif qui devraient être adoptées dans le monde développé à un moment où les économies ralentissent d’une année sur l’autre, l’économie mondiale devrait ralentir fortement.

Quelle suite pour l’inflation?

En glissement annuel compte tenu des données de départ élevées en 2021, les chiffres de l'inflation devraient généralement commencer à décroître. Les vraies questions sont de combien et restera-t-elle à des niveaux préoccupants ?

Les tendances d'inflation en Europe et au Royaume-Uni vont probablement fortement dépendre des prix de l'énergie, compte tenu de la dépendance vis-à-vis du pétrole et du gaz. Pour les États-Unis, nous avons réalisé une analyse de scénario à l'aide des hypothèses de la Federal Reserve Bank of St. Louis sur l'impact des variations du prix du pétrole sur les futurs niveaux d'inflation. Les résultats de notre analyse interne ont montré que, dans le cadre d'un scénario très dur (chocs continus et hausse des prix des biens), l'inflation pourrait se situer, d'ici février 2023, dans une fourchette élevée et passablement inconfortable de 4,3 à 4,8 %, et ce, indépendamment des prix du pétrole. Toutefois, si le cycle des matières premières se retourne (puisque les prix des matières premières baissent), l'inflation peut redescendre très rapidement à moins de 2 % en quelques années.

En outre, l'économiste d'UBS Alan Detmeister, qui a prédit avec précision la hausse de l'inflation américaine en 2022 cet automne, estime maintenant que l'IPC de base a atteint un plafond, mais que le chiffre global devrait rester élevé pour encore un certain temps – les prix de l'énergie étant traditionnellement résistants et têtus, jusqu'à ce qu'ils chutent d'un coup.

Qu'est-ce qui nous attend maintenant ?

Nous pensons que nous sommes à un point d’inflexion important pour les économies et que la croissance et l’inflation sous-jacente ont peut-être atteint un point haut, en particulier aux États-Unis. La Fed est dans une position impossible. Bien qu'elle ait commencé à relever les taux d'intérêt pour mater une inflation rampante, les hausses de taux plus importantes et plus rapides que prévu pourraient sérieusement entraver les perspectives de croissance économique et abimer la demande. Étant donné qu’elle a également l’intention de démanteler les mesures de relance de la période de pandémie (par le biais de QT), la Fed se rapproche dangereusement d’un resserrement brutal des conditions financières dans une économie déjà en ralentissement. Les banques centrales d’Europe et du Royaume-Uni ont également pour mission de maîtriser l’inflation, quitte à accepter apparemment les conséquences de la « destruction de la demande » (le ralentissement de l’inflation entraînera une réduction de la demande, ce qui réduit la croissance économique).

Compte tenu de la position agressive des banques centrales et de l'évolution des facteurs macroéconomiques détaillée précédemment, nous pensons que nous nous dirigeons vraisemblablement vers un ralentissement brutal. La hausse des coûts énergétiques, la vigueur du dollar américain, la courbe des taux très plate et le ralentissement de la croissance de l'offre monétaire sont autant d'ingrédients nécessaires à une récession. Nous pensons qu’un atterrissage brutal est presque certain au Royaume-Uni et en Europe, avec un ralentissement moins sévère aux États-Unis.

Les marchés boursiers ont déjà commencé anticiper une récession. Bien que les cours des actions soient plus bas, car les ratios cours/bénéfices ont chuté, les révisions des prévisions de bénéfices ont été limitées et nous nous attendons à revoir plusieurs séries de révisions des bénéfices à relativement court terme. Par ailleurs, les marchés obligataires semblent toujours préoccupés par l'inflation - et peu par la croissance. Nous pensons que cela ne devrait pas tarder à s'inverser.

Dès que les perspectives de croissance prendront le relai en tant que principal facteur de fixation des prix des obligations, nous prévoyons une baisse des rendements des titres d'État (et une hausse des prix). Les perspectives pour les obligations d'entreprises (crédit) sont moins claires et bien que les fondamentaux demeurent bons pour cette partie du marché obligataire, elles ne resteront pas immunisées en cas de correction sévère. D'après nous, les obligations d'entreprises à haut rendement demeurent relativement chères par rapport à leurs homologues investment grade. En outre, nous considérons l'Europe comme mal placée par rapport aux États-Unis en cas de crise énergétique cet hiver.

Bien que nous ne puissions pas savoir avec certitude jusqu'où l’inflation risque d'aller, il est certain que nos économies très endettées après la COVID-19 ne sont pas prêtes pour des taux d’intérêt ou des rendements obligataires plus élevés. Nous nous attendons à voir une sorte de revirement de la part de la Fed, potentiellement autour de la conférence de Jackson Hole en août, étant donné qu'elle a besoin de voir des preuves « convaincantes » de la baisse de l’inflation. Nul doute que le marché sera en avance sur la Fed comme d’habitude.

Notre conclusion est qu'une récession est inévitable. L'historien Adam Tooze a parlé d'une « Multi crise» – une combinaison de sept facteurs de tension/macro ou plus dans le monde, au nombre desquels l'inflation, la guerre en Ukraine et des prix plus élevés de la nourriture et de l'énergie. Nous venons d'expérimenter un magnifique cycle d’expansion-récession provoqué par la COVID-19. À notre avis, les cycles économiques seront plus de ce type à l’avenir, car les retombées de la COVID vont persister – tout comme les retombées de Lehman l’a fait après la crise financière mondiale.

Même si les prochains cycles seront plus courts et/ou plus violents, ils sont susceptibles d’offrir également de bonnes opportunités aux investisseurs. Nous pensons que les obligations, après avoir été le problème pendant la majeure partie de cette année, pourraient bientôt devenir la solution pour la suite, ouvrant des opportunités d'allocation d’actifs – en particulier pour augmenter la duration des portefeuilles.

Baissier : un investisseur pessimiste sur les marchés qui s'attend à ce que les prix baissent à court et moyen terme.

Expansion‑récession : un cycle expansion‑récession est une série d'événements dans lesquels une augmentation rapide de l'activité de l'économie est suivie par une diminution rapide, processus qui se répète ensuite encore et encore.

Courbe des taux plate : Une courbe des taux normale (courbe qui montre les rendements de titres de qualité comparable par échéance) est légèrement ascendante, les rendements des obligations à long terme étant plus élevés que ceux des obligations à court terme. Dans une courbe des taux plate, la différence entre les rendements obligataires à long terme et à court terme disparaît presque. Une courbe des taux plate est généralement une indication que les investisseurs s'inquiètent des perspectives macroéconomiques.

Hausse frontale : dans cet article, il s’agit de hausses de taux d’intérêt plus importantes au début d’un cycle de hausse des taux par une banque centrale, suivies de hausses plus modérées par la suite.

Restrictif (Hawkish) : un ton agressif. Par exemple, si la Réserve fédérale américaine utilise une rhétorique offensive pour décrire la menace inflationniste, on peut raisonnablement s’attendre à des mesures plus fermes de sa part. Contraire d'accommodant (Dovish).

Resserrement quantitatif : une politique monétaire de contraction qui est l’inverse de l’assouplissement quantitatif.

Taux au comptant : le prix coté pour un règlement immédiat sur un taux d’intérêt, une marchandise, un titre ou une devise. On dit que les transactions qui se règlent immédiatement se produisent sur le marché au comptant parce qu’elles se produisent « sur le moment ».

Récession/technique Récession : une récession est une baisse importante de l’activité dans l’ensemble de l’économie qui dure plus de quelques mois. Une récession technique se produit lorsqu’un pays fait face à une baisse (deux trimestres consécutifs de croissance négative) du PIB réel.

Atterrissage en douceur ou brutal : un atterrissage en douceur est un ralentissement de la croissance économique qui évite une récession. Un atterrissage brutal suggère un ralentissement économique plus marqué, ou un ralentissement brutal après une période de croissance rapide.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l'échéance. Les émetteurs peuvent exercer ces droits lorsqu'ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Specific risks

13 minutes de lecture

Principaux points à retenir :

- Les grandes économies ont été prises de court par les hausses brutales des taux d'intérêt en réponse à l'excès de stimulation de la période de pandémie. Nous sommes de retour au modèle Expansion-Récession – des années 1980.

- Les hausses de taux arrivent tard et leur rythme est de plus en plus agressif dans une économie déjà en ralentissement. Les banques centrales ont paniqué en se focalisant sur l'inflation globale actuelle, qui a évidemment été exagérée par la guerre de l'Ukraine.

- Désormais, on passe de la peur de l'inflation à des craintes sur la croissance ou même d'un stop de l'activité mondiale. Une récession semble inévitable, car l'impact du pétrole et des taux d'intérêt sur la croissance casse la demande. Nous nous attendons une hausse du chômage à mesure que l'inflation s'estompe, mais ces deux indicateurs sont décalés dans le temps.

- La croissance a plafonné et c'est maintenant le tour de l'inflation. Nous pensons que les obligations souveraines sont l'actif parfait pour traverser cette récession sévère. Le cycle économique est toujours là, mais doit être géré en conséquence.