Principaux points à retenir :

- L'intelligence artificielle (IA) n'est pas dans une bulle ; la forte demande et les défis liés aux infrastructures offrent des opportunités d'investissement, notre priorité étant les entreprises qui s'attaquent aux principaux obstacles de l'adoption de l'IA.

- Le soutien budgétaire et monétaire attendu aux États-Unis vise à stimuler l'économie, avec des investissements dans des entreprises moins exposées à l'inflation potentielle et à la volatilité en période d'élection potentiellement attractives.

- Les poches de crédit privé présentent des risques cachés et des avertissements avancés limités ; et il est prudent de chercher à éviter l’effet de levier et à investir dans des entreprises capables de résister à d’éventuels ralentissements du crédit.

Lorsque nous appliquons un processus de sélection de valeurs bottom-up, il est important d'avoir une vision macroéconomique globale pour nous guider dans la construction de portefeuille. Le taux de changement, qu'il soit sociétal, géopolitique ou technologique, continue d'augmenter de manière exponentielle, ce qui plaide en faveur d'une gestion active plutôt que d'une gestion passive. Il y a trois sujets macroéconomiques clés que nous surveillons de près à l'approche de 2026. Premièrement, l'intelligence artificielle (IA) est le sujet que tout le monde préfère. Le second est la santé globale de l'économie et ce que nous attendons de l'administration Trump. Enfin, il y a le crédit privé.

Pourquoi l'IA n'est pas une bulle

Tout d'abord, concernant l’IA, non, il ne s’agit pas d’une bulle. Oui, il y aura une certaine mauvaise allocation des capitaux et un ralentissement du marché qui en résultera au cours des cinq prochaines années, comme nous l'avons vu avec chaque nouvelle technologie remontant à des centaines d'années. Nous reconnaissons qu'il existe une probabilité non négligeable que les grands modèles linguistiques (LLM) s'avèrent être une impasse pour la véritable intelligence artificielle générale (AGI) ; cependant, nous sommes également rassurés par nos rencontres avec des entreprises qui citent des cas d'utilisation permettant déjà de réaliser d'importantes économies.

Nous ne pensons pas que l’IA soit actuellement dans une bulle, car en fin de compte, tout dépend de l’offre et de la demande. Contrairement à l'Internet commercial, où il suffit de creuser un trou et de poser de la fibre optique, le calcul de l'IA est infiniment plus difficile à produire de manière incrémentielle sur le plan physique. Pour donner un peu de perspective, la production d'un centre de données d'un gigawatt (GW) qui alimentera des LLM, il faut six terrains de football et plus de 200 000 tonnes d'équipements tels que des câbles, du chauffage, de la ventilation et de la climatisation (HVAC), des transformateurs, etc.1 On peut légitimement se demander si nous disposons de suffisamment d’électricité et d’opérateurs qualifiés pour s’occuper d’une fraction des dizaines de GW de centres de données qui ont été annoncés.

On the demand side, anecdotes suggest a waiting list of 20 different customers for each newly installed Nvidia graphics processing unit (GPU) at a data center. We will continue to pay close attention to companies addressing key bottlenecks (such as Nvidia, Prysmian, Schneider) that are acting as a governor on the adoption of AI. Further, we will continue to remain vigilant to AI exposed companies where valuations may be implying too optimistic of a scenario while also taking advantage of any irrational selloffs in AI exposed names. We feel that we are still early in the AI capital expenditure (capex) cycle and there is still significant outperformance to be had by investing in this space.

Une économie en pleine effervescence : soutien budgétaire et monétaire à venir

En ce qui concerne l'économie américaine et mondiale, même si l'on observe certaines fluctuations dans les dépenses et la confiance des consommateurs (en particulier chez les 80 % les plus modestes), nous prévoyons que des mesures de soutien budgétaire et monétaire importantes seront mises en place au cours des cinq prochains mois. Tout indique que Trump va stimuler l'économie lors des élections de mi-mandat dans un an. En effet, les remboursements d'impôts importants devraient s'attendre à des remboursements d'impôts importants, tant pour les particuliers que pour les entreprises, au cours des premiers mois de l'année prochaine en raison du projet de loi « One Big Beautiful Bill » (OBBB). Nous devrions également nous attendre à d'autres initiatives de la part de l'administration Trump visant à réduire les coûts du logement et des soins de santé, ainsi qu'à la possibilité d'une forme d'hélicoptère monétaire (un montant de 2 000 dollars américains a été évoqué comme aide financière pour les personnes gagnant 100 000 dollars américains ou moins). Enfin, nous nous attendons à ce que la Réserve fédérale américaine et le Trésor américain travaillent de manière coordonnée et de manière indépendante pour abaisser les taux d’intérêt et réduire la volatilité des prix des bons du Trésor. Tout cela devrait être favorable à l’économie et aux prix des actifs.

Pour le marché actions, à court terme, la liquidité est l'un des principaux moteurs de performance et il faut s'attendre à ce que d'autres pays interviennent également. Nous commençons à voir des signes indiquant que la Chine va mettre en œuvre de nouvelles initiatives pour soutenir le marché immobilier local, tandis que le Japon propose le niveau de dépenses fédérales le plus élevé depuis la pandémie. Tout cela est probablement inflationniste et l'une des meilleures défenses consiste à détenir des actifs finis comme les actions. Nous avons un biais en faveur de l'investissement dans des entreprises qui contribuent à l'efficacité de la société et qui sont donc déflationnistes. Ces entreprises devraient selon nous bien se comporter dans un environnement inflationniste.

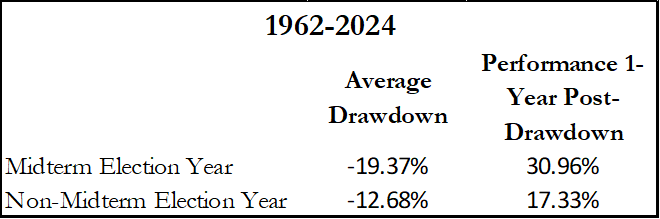

Cela étant dit, l'année prochaine est une année électorale de mi-mandat, ce qui a toujours entraîné une plus grande volatilité sur les marchés boursiers. La baisse moyenne entre le sommet et le creux de l’indice S&P 500 au cours d’une année électorale a été de près de 20 % depuis 1962. La bonne nouvelle, c'est que ces baisses représentent d'excellentes opportunités d'achat, puisque la performance sur un an qui a suivi ces creux de marché s'élevait en moyenne à 31 %. Nous sommes à nouveau impatients de tirer parti de cette volatilité.

Graphique 1 : Rendement des cours du S&P 500 sur une période de 12 mois après une élection de mi-mandat

Source : Strategas, au 25 novembre 2025.

Pourquoi nous évitons l'effet de levier dans un contexte d'incertitude en matière de crédit

En ce qui concerne le dernier sujet, le crédit privé, il ne s'agit peut-être pas d'un thème spécifique à 2026, mais il mérite d'être mentionné compte tenu des événements liés aux scandales First Brands et TriColor cette année.

Après avoir traversé quelques cycles de crédit au cours de notre carrière, nous avons commencé à avoir une sensation de « déjà vu ». Ce qui est différent cette fois-ci, c’est qu’il semble qu’une plus grande partie du risque s’est déplacée vers le crédit privé axé sur les flux de trésorerie au profit des banques (même si les banques pourraient ne pas être à l’abri puisqu’environ 10 % de leurs prêts américains sont désormais accordés à des sociétés non bancaires les institutions financières). Malheureusement, comme tout le crédit privé n’est pas transparent, cela signifie que le marché sera beaucoup moins averti en cas de problème.

Les crédits privés ne sont bien sûr pas tous créés égaux. Certaines maisons de crédit privé et de private equity se sont historiquement vantées de leurs ratios de Sharpe élevés et de la faible volatilité des cours des actifs sous-jacents. Mais dans certains cas, c'était une fonction des valorisations évaluées à la valeur de marché et il n'y avait pas à se préoccuper des valorisations évaluées à celles du marché.

Certaines maisons de crédit privées ont également fait appel à d’autres stratégies douteuses telles que le paiement en nature (PIK) et les prolongations d’échéance. Les banques n'ont jamais eu ce privilège et nous avons donc commencé à observer des signes d'alarme concernant le crédit en 2006 et 2007.

Ce qui nous préoccupe dans les poches de crédit privé, ainsi que les tactiques ci-dessus, c’est le conflit d’intérêts potentiel, car on estime qu'entre 70 % et 80 % des prêts au secteur privé ont le même sponsor en capital-investissement. Nous commençons à voir le risque de crédit augmenter avec l’exemple récent de Renovo, un entreprise de rénovation de logements financée par le capital-investissement qui a fait faillite et qui n’a déclaré que 50 000 dollars d’actifs, contre 150 millions de dollars de prêts au crédit privé.

En 2026, il sera nécessaire d'analyser en profondeur la solidité des processus de crédit privé, en particulier dans le domaine diversifié des prêts directs. Dans un scénario où il y a un ralentissement du crédit, les investisseurs ont tout intérêt à éviter un endettement excessif au bilan et à détenir des entreprises dont les produits et les services sont essentiels qui ont tendance à être mieux immunisés contre les ralentissements économiques.

Conclusion : préparez-vous à tirer parti de la perturbation

Dans un contexte caractérisé par une accélération des changements et des incertitudes accrues, nous pensons qu'il sera clairement nécessaire d'adopter une sélection bottom-up de titres disciplinée, associée à un examen macro-overlay mûrement réfléchi. Cette approche devrait permettre d’identifier des entreprises qui sont à la fois résilientes et en phase avec les tendances structurelles à long terme.

En exploitant activement les opportunités offertes par l'IA, en restant attentifs aux changements de politique économique et en évitant tout risque caché dans le crédit privé, notre objectif sera d'exploiter la volatilité plutôt que d'être limité par elle. L'histoire montre que les périodes de perturbations créent certaines des opportunités d'investissement les plus intéressantes – et que les investisseurs doivent être prêts à les saisir.

1Citrini, « Stargate : A Citrini Field trip », (7 novembre 2025).

Gestion active: Approche de gestion dans laquelle un gérant de fonds vise activement à surperformer ou à battre un indice spécifique ou Indice de référence grâce à la recherche, à l’analyse et aux choix d’investissement qu’il fait. L'opposé de l'investissement passif.

Intelligence artificielle générale (AGI) : Une forme d’IA capable de comprendre, d’apprendre et d’appliquer des connaissances d’une manière qui rende indistinguable d’un humain.

Intelligence artificielle (IA) : La simulation de l'intelligence humaine dans des machines qui sont programmées pour penser et apprendre.

Effet de levier : l’utilisation de fonds empruntés en plus des fonds propres pour financer l’achat d’actifs.

Sélection bottom-up de titres : stratégie d'investissement qui met l'accent sur l'analyse des actions individuelles et de leurs fondamentaux plutôt que sur la prise en compte de facteurs économiques ou de marché plus larges.

Dépenses d’investissement : argent investi pour acquérir ou moderniser des actifs fixes tels que des bâtiments, des machines, des équipements ou des véhicules afin de maintenir ou d’améliorer les opérations et de favoriser la croissance future.

Helicopter money : un type de politique monétaire qui consiste à imprimer d'importantes sommes d'argent et à les distribuer au public afin de stimuler l'économie.

Inflation : le taux selon lequel le prix des biens et des services augmente dans une économie. L’ indice des prix à la consommation et l’indice des prix de détail sont deux mesures très courantes ; le contraire de la déflation.

Grands modèles de langage (LLM) : type de modèle d'IA entraîné pour comprendre et générer du texte en langage humain.

Liquidité/actifs liquides : la liquidité est une mesure de la facilité avec laquelle un actif peut être acheté ou vendu sur le marché. Les actifs qui peuvent être facilement négociés sur le marché dans de grands volumes (sans entraîner de forte fluctuation des cours) sont considérés comme « liquides ».

Élection de mi-mandat : élection qui se produit au milieu du mandat d'un président et qui entraîne souvent des changements dans la composition du Congrès.

Le One Big Beautiful Bill (OBBB) est une loi fédérale américaine promulguée le 4 juillet 2025. Ce projet de loi constitue la pièce centrale du programme législatif du second mandat du Président Donald Trump et comprend des changements radicaux en matière de politique fiscale, de programmes sociaux et de priorités en matière de dépenses fédérales.

Gestion passive: Une approche d’investissement qui consiste à reproduire un marché ou un indice spécifique. On parle de gestion passive car elle cherche à refléter un indice, en le reproduisant entièrement ou partiellement, plutôt que de procéder à une sélection active de titres ou de choisir des valeurs à conserver. Le principal avantage de l’investissement passif est l’exposition à un marché particulier avec des frais généralement inférieurs à ceux que vous pourriez trouver sur un fonds géré activement, à l’opposé de l’investissement actif.

Paiement en nature (PIK) : type de financement dans lequel les paiements d’intérêts sont effectués sous forme de dette supplémentaire plutôt que de liquidités.

Pretend and Extended: Stratégie utilisée sur les marchés du crédit où les prêteurs prolongent la durée d'un prêt pour retarder la reconnaissance d'un prêt problématique comme non performant.

Crédit privé : Prêts non bancaires accordés par des institutions privées, qui impliquent souvent des prêts à des petites et moyennes entreprises.

Ratio de Sharpe : il mesure la performance ajustée du risque d'un portefeuille afin de déterminer dans quelle mesure sa performance peut être attribuée aux compétences du gérant de fonds plutôt qu'à une prise de risque excessive. Un ratio de Sharpe élevé indique une meilleure performance corrigée du risque.

Treasuries/bons du Trésor américain : titres de créance émis par le gouvernement américain. Avec les obligations d’État, l’investisseur est un créancier du gouvernement. Les bons du Trésor et les obligations du gouvernement américain sont garantis par la pleine foi et le crédit du gouvernement américain. Ils sont généralement considérés comme exempts de risque de crédit et carry généralement des rendements inférieurs à ceux des autres titres.

Indicateurs de valorisation : Mesures utilisées pour évaluer la performance d’une entreprise, sa santé financière et ses prévisions bénéficiaires, par exemple Ratio cours/bénéfice et ROE.

Volatilité: le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds adopte une approche d’investissement durable, ce qui peut entraîner une surpondération et/ou une sous-pondération dans certains secteurs et donc une performance différente de celle des fonds qui ont un objectif similaire, mais qui n’intègrent pas de critères d’investissement durable dans la sélection des titres.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Le Fonds a adopté un style d’investissement centré sur la croissance, ce qui crée un biais en faveur de certains types de sociétés. De ce fait, il peut afficher des Performance nettement inférieures ou supérieures à celles du marché en général.