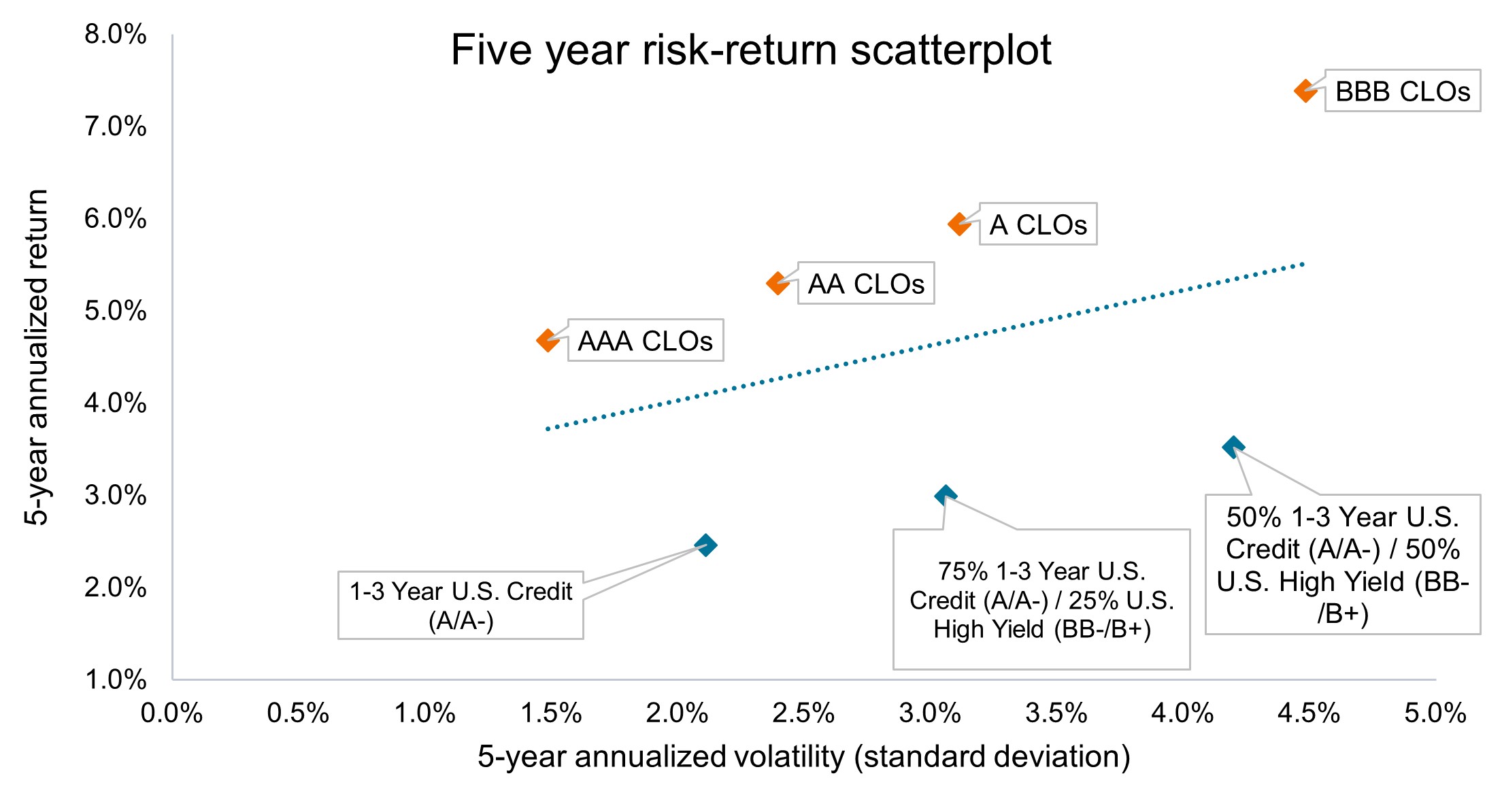

Graphique à surveiller : Les CLO notés AA et A ont offert des rendements ajustés au risque attrayants

Au cours des cinq dernières années, les obligations de prêts titrisés (CLO) ont offert certains des meilleurs rendements ajustés au risque disponibles sur les marchés obligataires.

Les CLO notés AA et A comblent l'écart entre les segments AAA et BBB, offrant des rendements attrayants avec une notation de crédit solide et une volatilité modérément faible.

Source: Bloomberg, J.P. Morgan, Janus Henderson Investors, as of 31 December 2025. Indices used to represent asset classes: CLOs = J.P. Morgan AAA/AA/A/BBB CLO Indices, 1-3 Year U.S. Credit = Bloomberg 1-3 Year Credit Index, U.S. High Yield = Bloomberg U.S. Corporate High Yield Index. Past performance does not predict future results.

Chez Janus Henderson, nous nous efforçons constamment de fournir à nos clients les outils dont ils ont besoin pour atteindre leurs objectifs d'investissement. La multiplication récente de véhicules d'investissement capables de cibler des tranches spécifiques de CLO offre aux investisseurs la possibilité d'être plus sélectifs et de personnaliser véritablement leur niveau de risque souhaité et leurs rendements attendus. – John Kerschner, responsable mondial des produits titrisés

- Selon nous, les CLO constituent une source de rendement très efficace. Par exemple, les CLO notés A ont rapporté 5,9 % par an sur la période de cinq ans se terminant le 31 décembre 2025, tandis qu'un portefeuille composé à 75 % de crédit américain à 1-3 ans et à 25 % d'obligations américaines high yield avec un niveau de volatilité pratiquement identique n'a rapporté que 3,0 % par an.

- Pour les investisseurs qui privilégient une faible volatilité, les CLO AAA pourraient constituer une bonne option. Ceux qui recherchent un meilleur rendement avec un profil de risque légèrement plus élevé peuvent envisager de combiner des CLO AA et A.

- Alors que les CLO BBB peuvent séduire l'investisseur plus agressif ayant un appétit pour le risque plus élevé, les tranches AA et A restent intrinsèquement peu volatiles en raison de leur risque de taux d'intérêt minimal, de leurs améliorations de crédit structurelles et de leur forte notation de crédit.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les notations sur la qualité de crédit sont mesurées sur une échelle qui va généralement de AAA (la plus élevée) à D (la plus basse).

L’écart type (SD) est une mesure statistique du risque qui quantifie la variation ou la dispersion d’un ensemble de valeurs de données autour de leur moyenne. Un écart-type faible indique que les points de données sont regroupés autour de la moyenne, tandis qu'un écart-type élevé signifie qu'ils sont répartis sur une plage plus large.

Le rehaussement structurel du crédit est une technique de réduction des risques en finance structurée qui redistribue les risques de crédit entre différentes classes d'obligations (tranches) afin de protéger les investisseurs de premier rang contre les pertes. En créant une structure senior-subordonnée, les tranches subordonnées absorbent d'abord les pertes, améliorant ainsi le profil de crédit des titres senior et leur permettant d'obtenir une rating supérieure à celle de la garantie sous-jacente.

Tranche: Dans les produits titrisés comme les CLO, une tranche est l'un des nombreux titres liés offerts dans le cadre de la même transaction, chacun représentant un degré de risque différent et carry une notation de crédit correspondante.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.