Principaux points à retenir :

- Si la diversification des actifs est souvent mise en avant, même les sociétés de l'Antiquité avaient compris que la diversification temporelle et directionnelle jouait également un rôle important dans l'amélioration des résultats économiques.

- Plutôt que d'essayer d'estimer les performances moyennes sur de longues périodes, nous pensons qu'une méthode plus efficace de générer de la performance consiste à gérer le risque en fonction des classes d'actifs, du temps et de la direction.

- Les signaux prospectifs des marchés d’options constituent un excellent outil de gestion du risque dans chacune de ces trois sources, et peuvent contribuer de façon significative à générer de la performance lorsqu’ils sont interprétés correctement.

La diversification est un concept relativement nouveau. Il est souvent considéré comme l'un des principes fondamentaux de la finance moderne. Mais les conseils en matière de diversification remontent à des milliers d'années, et les notions plus modernes risquent de passer à côté de certaines nuances importantes perdues au fil du temps.

La Bible avait déjà suggéré directement la diversification transversale, il y a des milliers d'années, dans l'Ecclésiaste 11:2 :

Investissez dans sept entreprises, oui, dans huit ; vous ne savez pas quel désastre peut frapper le pays.

La réflexion moderne sur la diversification se concentre généralement sur ce type de diversification transversale, ou sur la gestion des risques entre les actifs, mais elle néglige souvent deux autres dimensions importantes.

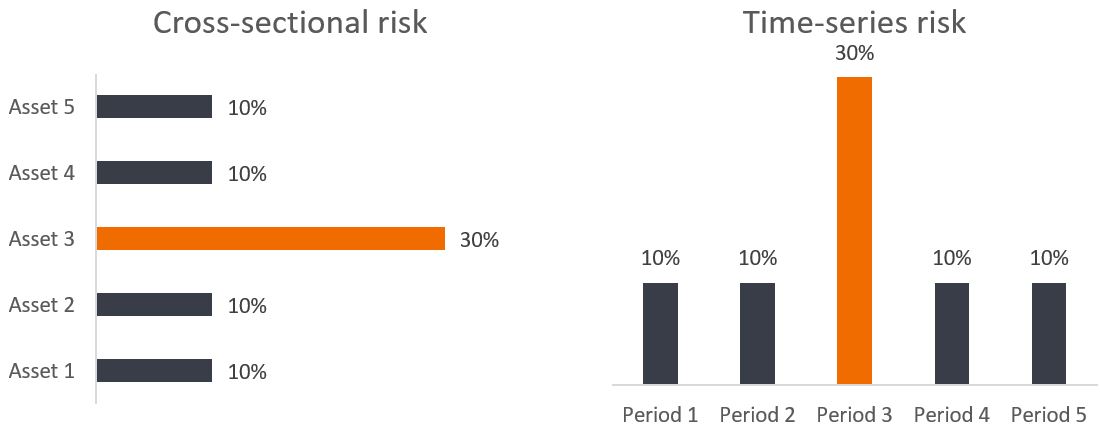

L'une de ces dimensions négligées est le temps. Les avantages de la diversification des actifs sont simples : vous ne voulez pas mettre tous vos oeufs dans le même panier. Les avantages de la diversification dans le temps sont exactement les mêmes. Le graphique 1 illustre la similitude entre le risque transversal et le risque temporel. Tout comme vous ne souhaitez pas que l'essentiel de votre performance sur l'ensemble des actifs repose principalement sur la performance d'un seul titre, vous ne devriez pas non plus souhaiter que l'essentiel de votre performance au fil du temps soit déterminée en grande partie par la performance au cours d'une seule période.

Graphique 1 : Risque transversal et risque temporel : évaluer le risque en fonction des actifs et du temps

Source : Janus Henderson Investors. Exemple hypothétique à des fins d'illustration uniquement.

Bien que la diversification moderne se concentre davantage sur la diversification des actifs que sur la diversification dans le temps, la Bible mentionne les deux. En fait, la diversification chronologique est conseillée deux versets plus loin, dans l'Ecclésiaste 11:6 : "Sème ta semence le matin, et le soir ne laisse pas tes mains oisives, car tu ne sais pas ce qui réussira, si c'est ceci ou cela, ou si les deux prospéreront aussi bien".

La diversification dans le temps est une technique clé de gestion dynamique du risque conçue pour améliorer potentiellement le taux de croissance du portefeuille ou, de manière équivalente, sa valeur finale. Prenez les calculs mathématiques de la capitalisation (graphique 2).

Graphique 2 : Les calculs mathématiques de la capitalisation

Source : Janus Henderson Investors.

Les mathématiques montrent qu'il y a deux façons d'améliorer la performance cumulée : prévoir la performance moyenne, ce qui est difficile, concurrentiel et fragile ; ou prévoir et gérer le risque de manière dynamique, ce qui peut être faisable, évolutif et robuste.

La diversification chronologique peut contribuer à réduire la variance des performances et, par conséquent, à réduire le risque lié aux performances cumulées, mais l'asymétrie des performances met en évidence la troisième dimension manquante de la diversification : la direction.

Cependant, tous les risques ne se valent pas. Le risque baissier est différent du risque haussier. Si l'on vous dit qu'un actif présente une volatilité de 20%, vous ne disposez pas d'assez d'informations pour décider de l'acheter ou de le vendre. S'agit-il principalement d'une volatilité haussière ou d'une volatilité baissière ? La construction d'un portefeuille visant à maximiser la volatilité haussière tout en minimisant la volatilité baissière peut contribuer à améliorer l'asymétrie des performances, ou la convexité de votre portefeuille, et ainsi générer de meilleures performances cumulées.

Cette approche visant à améliorer les performances cumulées, basée sur les mathématiques, le raisonnement économique et la logique, est l'essence même de notre philosophie de diversification adaptative. La diversification du risque baissier est une bonne chose car elle réduit le risque de domination d'un seul actif et vous fasse subir des pertes dévastatrices dont il est difficile de se remettre. Mais la diversification du risque haussier peut avoir un coût, car elle limite les gains potentiels d'un investissement .

Bien sûr, il n'y a peut-être rien de nouveau sous le soleil. Un verset situé juste au milieu des deux versets ci-dessus semble faire allusion à la direction de la diversification (vers le bas par rapport au haut, vers le sud par rapport au nord) :

Qu'un arbre s'abatte en direction du sud ou du nord, il restera à l'endroit où il est tombé.

Incidemment, l'expression "rien de nouveau sous le soleil" est elle-même tirée de l'Ecclésiaste 1:9.

Il s'agit donc des trois dimensions de la diversification : entre les actifs, dans le temps et dans la direction. De nombreuses solutions d'investissement ne sont pas du tout diversifiées. Certains diversifient leurs actifs. Quelques-uns se diversifient dans le temps. Combien d'entre eux se diversifient également sur le plan directionnel ?

Il n'est pas facile de diversifier en fonction de la direction ; une partie du défi réside dans la source des données. Les risques changent tous les jours et ce qui importe le plus, ce sont les attentes futures concernant ces risques, et non les risques réalisés dans le passé. Vous n'essaieriez pas de conduire en regardant dans le rétroviseur.

Nous avons trouvé une source exceptionnelle de signaux prospectifs de risque : le marché des options. Les options sont, en substance, des contrats d'assurance ; les investisseurs paient des primes aujourd'hui pour s'assurer contre le risque de subir des pertes futures grâce aux options de vente, ou contre le risque de manquer des gains futurs grâce aux options d'achat.

Les deux risques sont importants. Le fait de ne pas vendre avant la correction est douloureux en raison des pertes tangibles, mais le fait de ne pas acheter avant le boom l'est tout autant en raison du coût d'opportunité.

Graphique 3 : Risque de subir une perte importante d'un côté et risque de ne pas profiter d'un gain important de l'autre

Les données des marchés d'options représentent des ordres de grandeur plus importants que les seuls prix au comptant, et elles sont facilement et publiquement disponibles. L'information sur le risque contenue dans les options procure des éléments précieux qui peuvent contribuer à l'orientation du portefeuille. Malgré tout, la plupart des solutions d'investissement n'intègrent pas du tout les perspectives des options. C'est comme conduire dans un territoire inconnu sans GPS ni outil de crowdmapping.

Il est important de noter qu'il n'est pas nécessaire de négocier des options pour profiter des secrets qu'elles contiennent. Lorsqu'elles signalent que les actions présentent un risque baissier moindre et un ratio de risque de hausse plus élevé que le risque de baisse, un portefeuille peut ajuster ses positions en actions directement sans nécessairement effectuer de trading optionnel. Lorsque l'attrait global du portefeuille est inférieur à la moyenne, son risque peut être réduit. Lorsque certaines régions apparaissent plus attrayantes que d'autres, leur pondération peut être augmentée. Rien de tout cela ne nécessite de prendre part dans une transaction optionnelle ; il suffit de les écouter.

Nous avons baptisé notre approche la diversification adaptative, puisqu'elle s'efforce de diversifier de manière appropriée les trois dimensions : les actifs, le temps et la direction. Nous sommes fidèles à cette approche depuis près d'une décennie, et pourtant elle constitue à la fois une véritable innovation dans la finance moderne et un classique intemporel.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les options (options d'achat et options de vente) comportent des risques. Le trading d’options peut être de nature spéculative et comporte un risque de perte important.

Tout processus de gestion des risques examiné nécessite de faire l'effort de suivre et de gérer les risques, ce qui ne doit pas être confondu avec et n'implique pas un risque faible ou la capacité de contrôler certains facteurs de risque.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.