Principaux points à retenir :

- Les REIT sont en phase de reprise précoce et semblent bien placés pour tirer parti de l'élargissement des marchés boursiers. Les valorisations sont à leur plus bas niveau depuis plusieurs décennies, malgré une croissance constante des bénéfices et des rendements de dividendes attractifs.

- Les fondamentaux des marchés immobiliers mondiaux s'améliorent, sous l'effet de la baisse des taux d'intérêt, d'une croissance locative plus saine et d'une offre réduite, soutenant ainsi une reprise continue de la valeur des actifs.

- Les investisseurs en quête de diversification pourraient vouloir reconsidérer les REIT, à un moment où des opportunités intéressantes existent dans toutes les régions et pour tous les types de biens immobiliers.

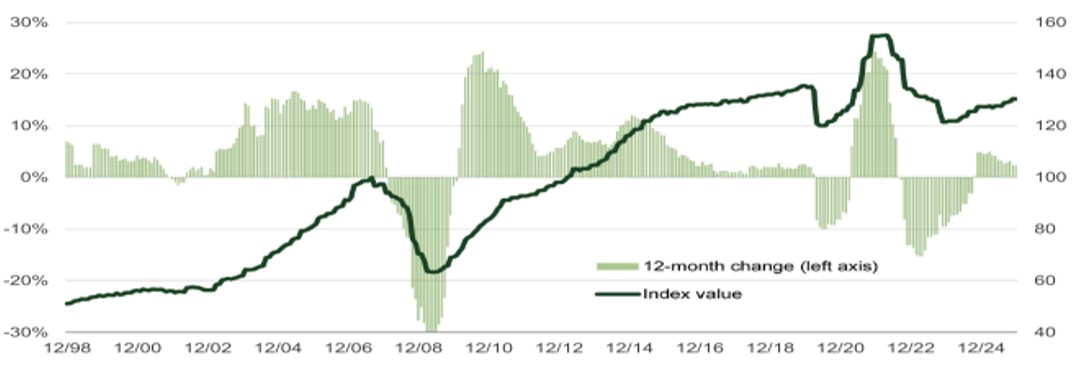

Les actions immobilières mondiales cotées en bourse ont connu un début d'année 2026 positif, après avoir généré un rendement d'environ 10 % en 2025,¹ consolidant une reprise en cours depuis fin 2023.

Figure 1 : Les REITs mondiales reprennent leur trajectoire de reprise depuis le point bas du cycle des taux.

Source : Janus Henderson Investors, Bloomberg, au 31 décembre 2025. Indice mondial FTSE EPRA Nareit. Les performances passées ne préjugent pas des résultats futurs.

Bien qu'il soit encourageant de constater une nouvelle année de rendements positifs dans ce secteur, cela a également marqué une nouvelle année de sous-performance par rapport aux marchés boursiers américains et mondiaux dans leur ensemble. Les caractéristiques plus prévisibles et défensives du secteur des investment trust immobilier (REIT) ont, de manière peut-être compréhensible, été moins attrayantes pour les investisseurs généralistes du marché boursier qui se tournent vers l'assurance-vie, la défense et de nombreux autres secteurs cycliques pour générer des rendements pour leurs portefeuilles d'actions. Cependant, il convient de rappeler que la faible corrélation historique entre les REITs mondiales et les autres classes d'actifs offre des avantages de diversification aux portefeuilles, ce qui, selon nous, deviendra plus précieux dans un monde moins certain et où les inquiétudes des investisseurs quant à leur excès d'exubérance dans l'IA se sont répandues.

Nous pensons que le marché des actions se trouve dans les premières phases d'une diversification et que les REITs devraient bénéficier de ce changement pour trois raisons principales :

1. Des fondamentaux solides : De multiples facteurs continuent de soutenir les REITs.

De manière encourageante, en tant qu'investisseurs actifs et fondamentaux, nous croyons fermement que la reprise des marchés immobiliers directs sous-jacents pourrait très bien se poursuivre. La baisse des taux d'intérêt et l'amélioration des marges de crédit, la croissance saine des loyers dans la plupart des secteurs immobiliers, soutenues par une diminution rapide de l'offre de nouveaux logements et une reprise continue du volume des transactions, devraient toutes soutenir les fondamentaux du secteur. Cela nous amène à prévoir, dans certaines régions et pour certains types de biens immobiliers, une accélération de la croissance en 2026.

Figure 2 : Indice des prix de l'immobilier commercial de Green Street

Source : Green Street Advisors, Indice des prix de l'immobilier commercial (CPPI) au 31 décembre 2025. Reproduit avec autorisation. Les performances passées ne préjugent pas des résultats futurs.

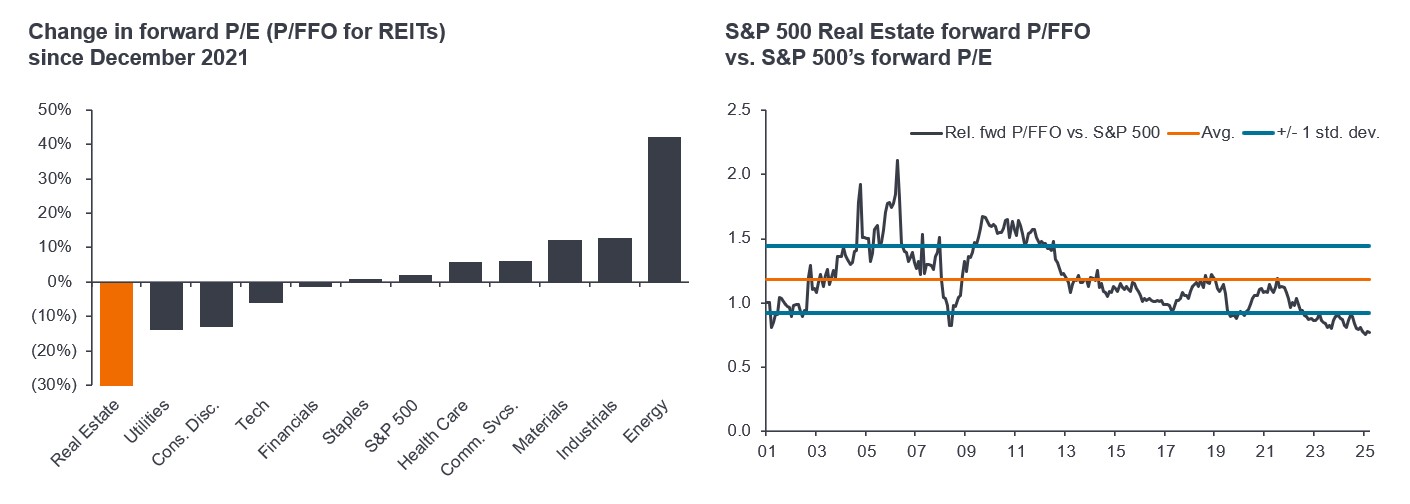

2. Valorisations attractives : les REIT n'ont jamais été aussi bon marché par rapport aux actions en général depuis 25 ans.

Les REIT ont connu les plus fortesrating multiples parmi les secteurs des marchés actions ces dernières années. Comme le montre le graphique de droite, les REITs américaines sont actuellement au plus bas niveau depuis 25 ans par rapport aux actions en général. Cela s'est produit malgré une croissance constante des bénéfices des REIT (qui, selon nous, peut se poursuivre dans les années à venir), ainsi qu'un rendement du dividende de plus en plus attractif.

Figure 3 : Le secteur immobilier s'est déprécié par rapport aux actions en général malgré une croissance constante des bénéfices

Les REITs américaines ont vu leurs bénéfices augmenter de 20 % depuis 2022.

Source : FactSet, NAREIT T Tracker, BofA US Equity & Quant Strategy, au 31 décembre 2025. Le ratio P/FFO prévisionnel est un ratio d'évaluation des REIT qui compare le prix actuel du marché d'une REIT et ses fonds provenant des opérations (FFO) projetés pour les 12 prochains mois, donnant une indication de la surévaluation ou de la sous-évaluation d'une REIT en fonction de ses performances futures attendues. L'écart type mesure la variation ou la dispersion d'un ensemble de valeurs/données par rapport à une moyenne. Lorsqu'il s'agit de déterminer la valeur d'un investissement, l'écart-type peut donner une idée de la volatilité historique de celui-ci. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte possible du capital investi et la fluctuation de la valeur des placements.

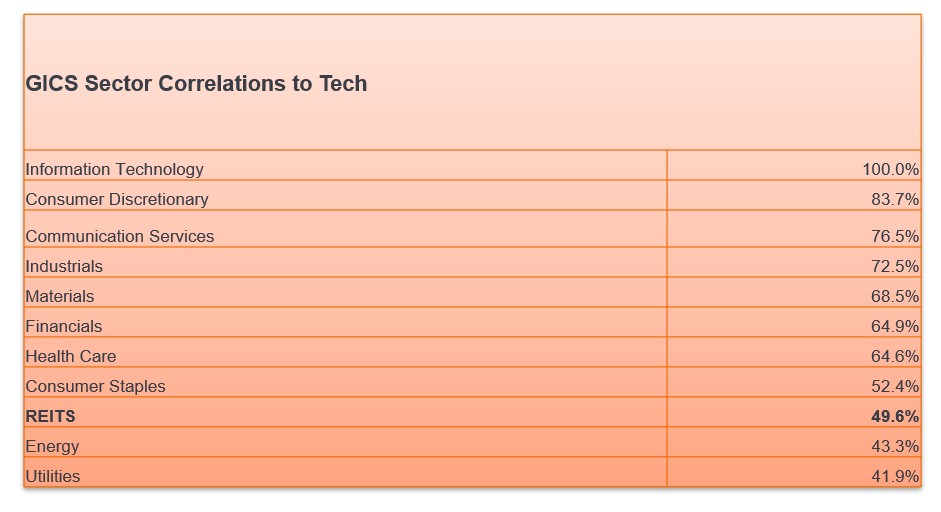

3 Besoin de diversification : les REIT offrent une faible corrélation par rapport aux autres grandes classe d'actifs

La diversification de portefeuille est devenue un critère de plus en plus important pour les investisseurs en raison de plusieurs facteurs, notamment les préoccupations liées à l'évaluation, les risques géopolitiques et l'incertitude économique.

Plus précisément, au sein d'une allocation en actions, les REIT présentent l'une des corrélations les plus faibles avec le secteur technologique. Les REIT pourraient donc offrir un moyen de diversifier ses investissements en dehors du secteur technologique et de fournir une source de revenus différente sous forme de revenus courants.

Figure 4 : La corrélation modérée des REIT avec le secteur technologique peut favoriser la diversification du portefeuille

Source : Janus Henderson Investors, Bloomberg. Rendements quotidiens de FTSE Nareit Equity REITs Index et des indices S&P Level 1 GICS de septembre 2016 (date à laquelle les REITs ont été ajoutés en tant que secteur GICS autonome) au 31 décembre 2025. Les performances passées ne préjugent pas des résultats futurs.

Où observe-t-on aujourd'hui les opportunités immobilières les plus intéressantes ?

L'année 2025 a été marquée par une surperformance des marchés internationaux par rapport aux États-Unis, notamment en ce qui concerne les actions asiatiques. Dans ce contexte, les sociétés immobilières japonaises ont profité d'un marché immobilier dynamique affichant une inflation des valeurs des actifs, ainsi que de mesures de réforme des entreprises qui catalysent les valorisations boursières à prix réduit. Le marché immobilier de Hong Kong sort lui aussi d'une période de stagnation, les actions à prix réduit commençant seulement récemment à se redresser, mais leur potentiel de croissance reste important. En Europe, la reprise des opérations de fusion-acquisition met en lumière les valorisations boursières à prix réduit dans un marché en reprise, des opportunités que les acteurs du capital-investissement cherchent à exploiter.

Au niveau sectoriel, nous sommes devenus plus constructifs concernant le secteur industriel et logistique américain, car nous constatons des signes d'inflexion des taux d'occupation. De nombreuses entreprises du secteur profitent également du potentiel de création de valeur grâce au développement de centres de données sur les terrains industriels qu'elles possèdent.

Nous restons optimistes quant aux résidences pour personnes âgées, denombreuses REIT semblant avoir le potentiel de réaliser une nouvelle année de croissance à deux chiffres de leurs bénéfices. Avec un taux de croissance annuel composé (TCAC) de plus de 4 % pour la population américaine âgée de 80 ans et plus jusqu'en 2030, nous constatons un potentiel de surperformance continu dans ce secteur. Parallèlement, la faiblesse des cours boursiers des centres de données contraste avec des fondamentaux historiquement solides et une marge de croissance des bénéfices à un chiffre élevée visible dans les années à venir. Nous avons également étendu notre présence à des segments plus cycliques du marché immobilier, tels que les constructeurs de maisons aux États-Unis et le secteur du courtage immobilier.

Performance des REIT en période électorale : les investisseurs ont valorisé les caractéristiques défensives des REIT

Enfin, pour ceux qui cherchent dans l'histoire des indices sur l'avenir, les REITs américaines ont affiché des performances remarquables en cette année d'élections de mi-mandat. Au cours des 35 dernières années, les REITs américains ont été le secteur GICS le plus performant avec le taux de réussite le plus élevé (le pourcentage de positions ayant généré des rendements positifs sur une période donnée). Les caractéristiques défensives des REIT, actuellement négligées, pourraient s'avérer bénéfiques en cas d'incertitude.

Ainsi, après être passée inaperçue ces dernières années, il est peut-être judicieux de se pencher à nouveau sur un véritable atout qui n'en est qu'aux prémices de sa reprise. Mais ne nous croyez pas seuls sur ce point, Blackstone, le plus grand investisseur immobilier privé au monde, partage également cet avis :

« L’immobilier commercial entre dans une nouvelle phase de son cycle, créant ce que nous considérons comme l’un des points d’entrée les plus attractifs pour les investisseurs ces dernières années. »

Blackstone ; « L’immobilier entre dans la prochaine phase du cycle » ; 2 janvier 2026.

1étoile du matin ; FTSE EPRA Nareit Developed Index; Retour sur 12 mois jusqu'au 31 décembre 2025. Les performances passées ne préjugent pas des résultats futurs.

Informations importantes

Les REIT, ou investment trust immobilier,investissent dans l'immobilier, par le biais de la propriété directe d'actifs immobiliers, de parts de propriété ou d'hypothèques. Étant donné qu’ils sont cotés en bourse, les REIT sont généralement très liquides et se négocient comme des actions.

Les titres immobiliers, y compris les fonds de placement immobilier (FPI ou REIT), sont sensibles aux variations des valeurs immobilières et des revenus locatifs, aux impôts fonciers, aux taux d'intérêt, aux exigences fiscales et réglementaires, à l'offre et à la demande, ainsi qu'aux compétences des directions et à la solvabilité des entreprises. De plus, les FPI pourraient ne pas être admissibles à certains avantages fiscaux ou exemptions d’enregistrement, ce qui pourrait avoir des conséquences économiques négatives.

L'indice FTSE EPRA Nareit Developed suit la performance des sociétés immobilières et des fonds de placement immobilier (FPI) des pays développés.

L'indice FTSE EPRA Nareit Global Index est conçu pour représenter les tendances générales des actions immobilières éligibles dans le monde entier. Les activités concernées sont définies comme la propriété, trading et le développement de biens immobiliers générateurs de revenus.

FTSE Nareit Equity REITs Index est représentatif des valeurs mobilières cotées dans le secteur de l'immobilier commercial à travers l'économie américaine, à l'exclusion des REITs spécialisées dans le bois et les infrastructures.

L'indice des prix de l'immobilier commercial de Green Street est une série chronologique des valeurs immobilières commerciales américaines non levierées qui reflète les prix auxquels les transactions immobilières commerciales sont actuellement négociées et conclues.

L'indice S&P 500® est largement considéré comme le meilleur indicateur unique des actions américaines à forte capitalisation. L'indice comprend 500 entreprises de premier plan et couvre environ 80 % de la capitalisation boursière disponible.

Taux de croissance annuel moyen (TCAM) : mesure le taux de croissance annuel d'un investissement dans la durée, y compris l'effet de la capitalisation (lorsque les revenus sont réinvestis pour générer de la surperformance). Le TCAC est généralement utilisé pour mesurer et comparer les performances passées des investissements ou pour projeter leurs performances futures attendues.

Corrélation : proportion dans laquelle les mouvements des cours de deux variables (par ex. les performances d’actions ou de fonds) vont dans la même direction. Une corrélation de +1,0 signifie que les deux variables évoluent dans le même sens. S’ils ont une corrélation de –1,0, ils se déplacent dans des directions opposées. Un chiffre proche de zéro suggère une relation faible, voire non existante, entre les deux variables.

Rendement du dividende : Mesure de la valeur annuelle des dividendes perçus par rapport à la valeur marchande par action d’un titre.

Fonds provenant des opérations (FFO) : Un indicateur clé utilisé pour évaluer les flux de trésorerie et la performance opérationnelle d'une REIT. Le FFO ajuste le résultat net en réintégrant les amortissements et en soustrayant les gains sur ventes immobilières et les produits d'intérêts afin de refléter les véritables bénéfices opérationnels des REIT.

rating par multiples : Les multiples sont des outils financiers utilisés pour évaluer une entreprise en permettant de comparer les valorisations des entreprises d’un même secteur. Dans le cas des actions, unerating fait référence à l'ajustement à la baisse des multiples (ratios financiers) d'une entreprise, tels que le ratio cours/bénéfice (C/B), en réponse à une incertitude commerciale ou de marché.

Ratio cours/bénéfice (P/E) : Un ratio populaire utilisé pour évaluer les actions d'une société par rapport à d'autres actions ou à un indice de référence. Il est calculé en divisant le cours actuel de l'action par le bénéfice par action.

investment trust immobilier (SIIC) : Un véhicule d'investissement qui investit dans l'immobilier par le biais de la propriété directe d'actifs immobiliers, de parts immobilières ou d'hypothèques. Comme ils sont cotés en bourse, les REIT sont généralement très liquides et se négocient comme des actions. Les titres immobiliers, y compris les FPI, peuvent être soumis à des risques supplémentaires, notamment en matière de taux d’intérêt, de gestion, de fiscalité, d’économie, d’environnement et de concentration.

Écart type : statistique qui mesure la variation ou la dispersion d’un ensemble de valeurs/données par rapport à une moyenne. Lorsqu'il s'agit de valoriser un investissement, l'écart-type peut donner une idée de la volatilité historique de celui-ci.

Volatilité : le taux et l'ampleur selon lesquels le cours d'un portefeuille, d'un titre ou d'un indice, évolue à la hausse ou à la baisse.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.