Principaux points à retenir :

- Bien qu’une volatilité supplémentaire à court terme soit à prévoir, à plus long terme, nous pensons que la combinaison de politiques favorables à la croissance, d’assouplissement monétaire et d’accélération de l’innovation devrait alimenter la croissance des bénéfices des actions mondiales.

- Les actions internationales pourraient bénéficier des réformes favorables à la croissance en Europe et au Japon, ainsi que des mesures de relance axées sur la consommation en Chine, tandis que les entreprises mondiales à petite capitalisation devraient bénéficier des baisses de taux et d’une prolongation du cycle économique.

- Les avantages économiques d’une vague d’innovation – notamment l’intelligence artificielle et les progrès dans le domaine des soins de santé – devraient commencer à se propager dans tous les secteurs et toutes les zones géographiques, offrant aux investisseurs la possibilité de rechercher les entreprises qui peuvent exploiter le plus efficacement les nouvelles technologies pour stimuler la productivité et accroître les bénéfices.

À l’approche de 2025, nous avions suggéré que, même si la volatilité était prévisible, les perspectives des actions mondiales étaient largement positives. Un atterrissage brutal de l’économie a été évité, la modération de l’inflation a ouvert la voie à des taux directeurs moins restrictifs et l’arrivée au pouvoir de Trump a offert la perspective d’un programme de croissance favorable à la plus grande économie du monde.

Bien que le chemin ait pris des tournants imprévus – notamment le marché sous-estimant l’ampleur des droits de douane imposés par le président Donald Trump – il semble que la période de volatilité la plus aiguë soit passée et qu’une série de tendances complémentaires favorables aux actions mondiales émerge. Parmi ces hypothèses figurent les conclusions selon lesquelles les droits de douane réciproques n’atteindront pas les niveaux initialement annoncés, la possibilité pour la Réserve fédérale (Fed) de continuer à baisser les taux maintenant que le pire scénario d’inflation induite par les tarifs s’est éloigné, et les événements favorables au marché en Europe et en Asie.

Bien que la coalescence de ces forces soit susceptible d’entraîner un élargissement continu des rendements des actions, l’incertitude géopolitique et macroéconomique pourrait susciter une volatilité supplémentaire à court terme. De telles dislocations peuvent toutefois conduire à des points d’entrée intéressants dans les valeurs de croissance dont le leadership pendant une grande partie des deux dernières années a conduit à ce que les valorisations se détachent potentiellement des fondamentaux.

Cette tendance ne concerne plus seulement les États-Unis

Le commerce est peut-être menacé aux États-Unis, mais d’autres régions continuent de privilégier les avantages de la libre circulation des marchandises. La zone euro a été créée il y a des décennies pour cette raison même. De nouveaux obstacles pour les partenaires commerciaux de longue date pourraient forcer les dirigeants européens à lancer les réformes nécessaires à la croissance. Nous constatons des améliorations sur ce front. L’assouplissement des réglementations contraignantes sur le secteur financier du bloc de trading pourrait permettre aux capitaux de circuler plus facilement vers les entreprises productives.

Autre moteur stimulant, l’augmentation des investissements dans le secteur de la défense permet de répondre aux défis posés par un paysage géopolitique en mutation. Cela n’a été possible que grâce à des pays comme l’Allemagne qui ont accepté des déficits budgétaires plus élevés.

En Asie, les efforts du Japon pour mettre en place des réformes favorables aux actionnaires et les récentes mesures de relance chinoises privilégiant la consommation devraient soutenir les actions de la région.

Comme c’est également le cas aux États-Unis, des progrès modestes en matière de commerce devraient conférer aux banques centrales mondiales la flexibilité nécessaire pour baisser les taux afin de venir en aide aux économies en difficulté. Ce soutien politique et ces réformes favorables au marché pourraient contribuer à compenser la situation de l’économie mondiale qui s’éloigne du pic de mondialisation. Parallèlement, les tendances croissantes en matière de délocalisation et de relocalisation présentent à la fois des risques et des opportunités pour le secteur des entreprises. La restructuration des chaînes d’approvisionnement mondiales, qui s’éloignent des sources de production les moins coûteuses et augmentent les barrières à l’entrée, entraînent des coûts économiques, mais le vide laissé par les multinationales sera probablement comblé par des fournisseurs locaux ou régionaux, créant ainsi des opportunités pour les investisseurs d’identifier les gagnants de ce nouveau régime.

Des perspectives politiques et économiques divergentes pourraient marquer un éloignement de la domination du marché américain. Un argument courant est que, compte tenu de son exposition à des thèmes comme l’intelligence artificielle (IA), il y a peu de raisons d’investir en dehors des États-Unis. Pourtant, l’innovation technologique sera invariablement dispersée dans l’ensemble de l’économie mondiale, stimulant la productivité dans toutes les zones géographiques et dans tous les secteurs.

Alors que de nombreuses forces soutiennent les actions internationales, les investisseurs pourraient avoir plus de mal à justifier la prime encore proche du record que les actions américaines affichent par rapport à leurs homologues internationales. Si une grande partie de la domination américaine reposait sur des facteurs de croissance durable, la dynamique du marché a également joué un rôle important, les flux mondiaux poussant les valorisations à la hausse. La sous-performance des États-Unis depuis le début de l’année pourrait amoindrir cette aubaine.

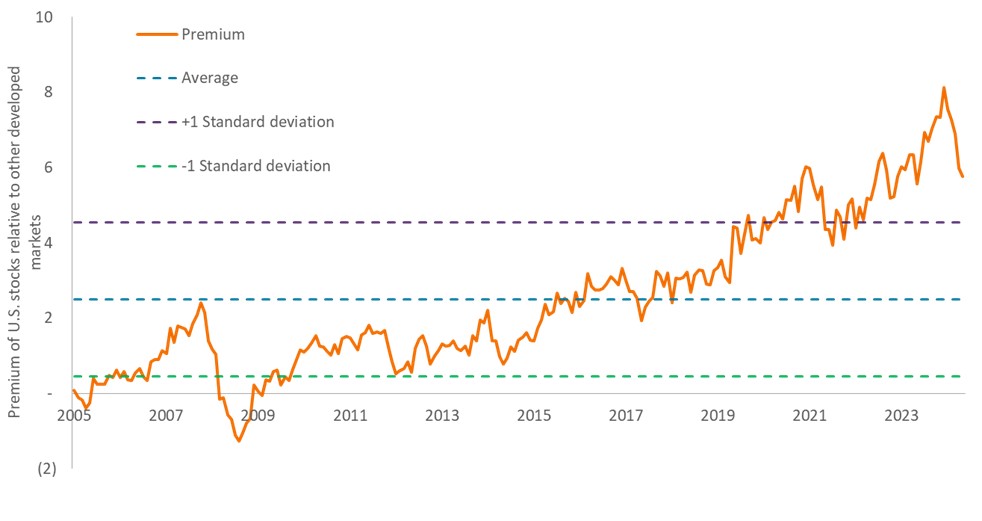

Les actions américaines bénéficient toujours d’une prime importante par rapport à leurs homologues internationales

Bien qu’il soit en dehors de son pic, le ratio cours/bénéfice prévisionnel des actions d’entreprises américaines à grande capitalisation se situe toujours bien au-dessus de sa fourchette historique par rapport à ses anciennes homologues américaines, créant potentiellement des points d’entrée intéressants pour ceux qui recherchent une exposition aux facteurs internationaux favorables à la croissance.

Source : Bloomberg, Janus Henderson Investors. Au 30 avril 2025.

Une accélération de l’innovation

Environ tous les 20 ans, une vague d’innovation émerge, obligeant les entreprises à redéfinir leurs modèles économiques. L’IA est en passe de devenir l’un des plus grands perturbateurs de cette longue lignée. Pendant une grande partie des deux dernières années, les investisseurs à la recherche d’une exposition à l’IA se sont concentrés sur son écosystème, à savoir les plateformes et le matériel essentiels à l’introduction de cette technologie sur le marché. Nous pensons que la prochaine opportunité qui s’offre aux investisseurs consiste à rechercher les entreprises qui exploiteront le plus efficacement la puissance de l’IA pour élargir les marchés, créer de nouveaux produits et accroître l’efficacité de leurs activités. Comme pour chaque vague d’innovation, certaines entreprises connaîtront le succès tandis que d’autres ne parviendront pas à prédire l'ampleur de cette opportunité.

L’innovation ne se limite pas à la technologie. Dans le domaine des soins de santé, les médicaments GLP-1 continuent de prouver leur efficacité pour traiter un éventail croissant de pathologies. Non seulement des vies sont sauvées, mais l’on constate également des avantages économiques sous la forme d’une diminution du nombre de jours de travail perdus pour cause de maladie et d’une prolongation de carrière. De tels résultats seront particulièrement bien accueillis dans les pays avancés où les taux d’obésité sont élevés et où la démographie est faible.

Le secteur de la santé a jusqu’à présent sous-performé les actions au sens large en 2025, l’incertitude politique aux États-Unis étant un facteur contributif. Cependant, nous doutons que les autorités étouffent l’innovation dans le domaine des soins de santé, compte tenu des récents résultats du secteur, notamment les avancées dans les thérapies géniques, les produits biologiques et les immunothérapies.

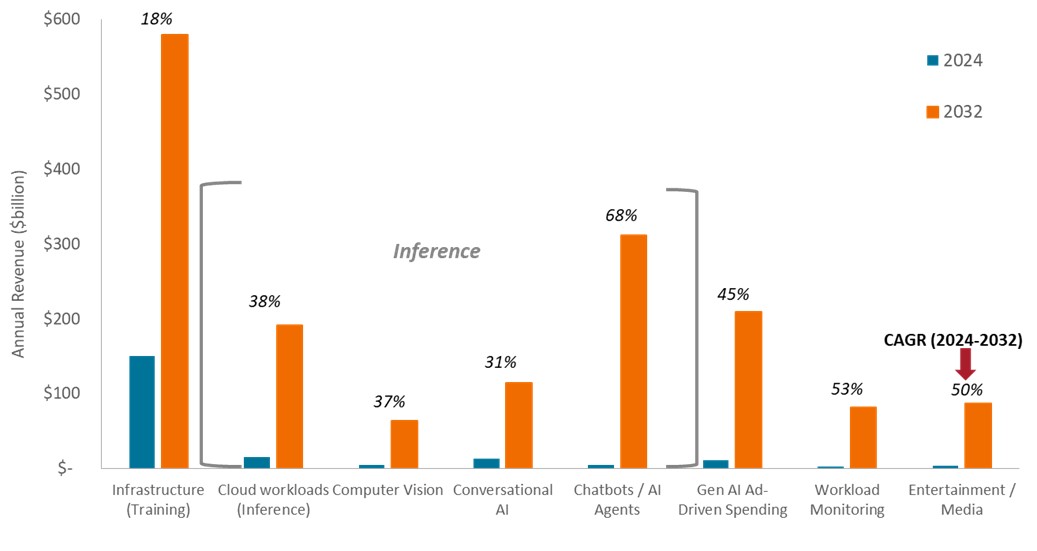

L’IA est prête à libérer des gains d’efficacité dans l’ensemble de l’économie mondiale

Comme le montre la croissance attendue de toute une gamme d’applications d’IA au cours des prochaines années, il est rare qu’une région ou un secteur ne cherche pas à exploiter cette technologie afin de développer les marchés, d’accroître la productivité et d’augmenter les bénéfices.

Source : Bloomberg Intelligence, au 24 mars 2025. L’exemple fourni est hypothétique ; les taux de croissance reposent sur les niveaux de revenus estimés en 2032. Aucune prévision ne peut être garantie. TCAC = taux de croissance annuel composé.

Les entreprises à petite capitalisation gagnent du terrain

Bien que notre appel à un élargissement du marché ait commencé à se concrétiser, les entreprises à petite capitalisation – en particulier aux États-Unis – n’y ont pas encore pleinement participé. Les entreprises américaines à petite capitalisation sont de plus en plus préoccupées par la possibilité d’un environnement stagflationniste suite à l'imposition de droits de douane, privant les petites valeurs de la croissance économique et des taux d’intérêt plus bas qui tendent à soutenir la classe d’actifs. Ces vents contraires s’avéreront probablement éphémères à mesure qu’une plus grande clarté émerge sur le plan commercial et qu’une reprise de l’assouplissement des politiques vienne en aide aux entreprises à petite capitalisation sensibles aux taux. À l’échelle mondiale, les entreprises à petite capitalisation pourraient bénéficier davantage de deux tendances évoquées précédemment : la relocalisation et le déploiement à grande échelle de l’IA.

Rester proactif sur des marchés volatils

Les perspectives à court terme des marchés mondiaux restent assombries en raison de l’incertitude géopolitique et politique. Les événements ont toutefois évolué en faveur des investisseurs, les décideurs politiques reconnaissant le frein probable que représentent les barrières commerciales excessives sur la croissance mondiale. Alors que la conjoncture économique mondiale est en constante évolution et que les marchés s'avèrent volatils, les investisseurs en actions devraient privilégier les entreprises résilientes, capables d’accroître leurs bénéfices dans divers environnements économiques et exposées à des thématiques durables et séculaires.

L’on ne peut pas prédire d’où surgira la prochaine vague d’innovation, mais elle surviendra inévitablement, bouleversant les modèles économiques et les secteurs traditionnels dès son arrivée. En période de perturbations comme celle-ci, les investisseurs devraient accepter la volatilité pour rechercher les entreprises les mieux placées afin d'améliorer leurs modèles économiques. La volatilité peut également conduire à des dislocations de prix qui offrent des points d’entrée intéressants aux entreprises déjà reconnues comme étant du bon côté de la disruption. L’exécution de ces tactiques implique une volonté de s’écarter des indices de référence, qui ne reflètent pas des points de vue différenciés et compromettent la flexibilité qui s’avère nécessaire pour séparer le bon grain de l’ivraie en ces temps de transition.

Informations importantes

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les actions de petite capitalisation sont parfois moins stables, davantage exposées à des tendances défavorables, et peuvent donc se révéler plus volatiles et moins liquides que les actions de grandes sociétés.

Les secteurs technologiques peuvent être considérablement affectés par l’obsolescence des technologies existantes, les cycles de vie courts des produits, la baisse des prix et des bénéfices, la concurrence des nouveaux entrants sur le marché et les conditions économiques générales. Un investissement axé sur un seul secteur pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché dans son ensemble.

Prime/Décote indique si un titre présente actuellement des valorisations supérieures (prime) ou inférieures (décote) à sa valeur liquidative.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

La volatilité représente le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.