Principaux points à retenir :

- Les marchés des taux sont pris en étau entre les aspects inflationnistes de la hausse des prix du pétrole et des dépenses d'investissement liées à l'IA et les perspectives de soulagement qu'offre un éventuel accord entre les États-Unis et l'Iran.

- Les écarts des obligations d'entreprises sont tendus, mais les raisons fondamentales et techniques qui les justifient demeurent intactes : les bénéfices sont robustes et l’appétit des investisseurs reste solide, l’offre étant bien absorbée.

- Les actifs titrisés peuvent apporter des sources de rendement supplémentaires et différenciées, aidant ainsi les investisseurs à maximiser potentiellement le revenu par unité de risque.

Au début de l'année 2026, peu de gens imaginaient qu'Israël/les États-Unis et l'Iran se livreraient une bataille. Le message que nous avons fait passer dans nos perspectives annuelles, c'est-à-dire la recherche de la résilience, s'est donc avéré judicieux. Les difficultés rencontrées sur les marchés obligataires au premier semestre 2026 reflétaient principalement un changement des prévisions de taux d'intérêt, les marchés craignant que la hausse des prix de l'énergie imputable aux perturbations des flux du pétrole et du gaz en provenance du Moyen-Orient ne se répercute à terme sur l'inflation générale.

Les taux dominent le crédit

L’économie mondiale a déjoué les prédictions pessimistes, mais les tensions géopolitiques se sont traduites par une volatilité des taux. Le rendement souverain a augmenté, témoignant du réalignement de la politique monétaire, les perspectives de baisse des taux ayant largement cédé la place à des pauses et, dans certains cas, à des relèvements. De nouvelles inquiétudes budgétaires ont également tiré les rendements à la hausse, les rendements des obligations à long terme dépassant les sommets de ces dernières années sur la plupart des marchés développés.

Alors que les perspectives concernant la politique de taux d'intérêt de la banque centrale américaine restent incertaines, et que sa tendance est plutôt restrictive ailleurs, nous restons prudents à l'égard du risque de duration. Les inquiétudes liées à l'inflation se sont accrues, non seulement en raison des répercussions du conflit au Moyen-Orient, mais également parce que les économies se sont montrées plus résilientes que prévu. Parallèlement, les dépenses liées à l'intelligence artificielle (IA) s'avèrent initialement inflationnistes (coûts plus élevés des puces/mémoire par exemple) avant les gains de productivité escomptés.

Cela dit, la remontée des rendements et de la volatilité des taux pourraient offrir certaines opportunités tactiques. Si les répercussions de second ordre sur l'inflation liées aux perturbations de l'offre au Moyen-Orient sont maîtrisées, un règlement du conflit pourrait entraîner une baisse des rendements. Tout dépendra du temps que durera la perturbation du trafic maritime dans le détroit d'Ormuz. Une telle incertitude quant aux prévisions de taux pourrait favoriser la structure à taux variable de nombreux actifs titrisés.

La hausse des rendements souverains a fait grimper les rendements des obligations d'entreprises, ce qui a pesé sur les performances. Pourtant, l'économie mondiale a fait preuve d'une résilience remarquable. La consommation s'est maintenue (souvent malgré les résultats pessimistes des enquêtes) et les marchés du travail n'ont pas flanché.

L'écart de crédit (le rendement supplémentaire qu'une obligation d'entreprise verse par rapport à une obligation d'État de même échéance, et généralement considéré comme un baromètre de la santé des entreprises) a effectué un aller-retour. Elles se sont élargies au début du conflit, mais se sont depuis rapprochées de leur point de départ, c'est-à-dire près de leur point d'équilibre atteint il y a 20 ans. La dette de qualité la plus faible (notée CCC) a fait exception : ses spreads se situent autour des niveaux moyens, ce qui suggère que le marché fait la distinction entre les emprunteurs de bonne qualité et ceux de mauvaise qualité.

Illustration 1 : Les écarts de crédit mondiaux ont effectué un aller-retour (en point de base)

| Investment Grade | High yield | ||||||

| AAA | AA | A | BBB | BB | B | CCC | |

| Jan | 36 | 47 | 63 | 92 | 185 | 336 | 992 |

| Fév | 45 | 55 | 73 | 103 | 199 | 361 | 1 055 |

| Mars | 44 | 60 | 79 | 112 | 227 | 399 | 1 117 |

| Avril | 40 | 53 | 70 | 100 | 190 | 337 | 1 021 |

| Mai | 36 | 50 | 65 | 93 | 182 | 325 | 1 035 |

| Classement en percentile des spreads au 31 mai 2026 par rapport aux 20 dernières années | |||||||

| 3 % | 6 % | 1 % | 1 % | 1 % | 8 % | 52 % | |

Source : Bloomberg, 31 mai 2026, chiffres de fin de mois. Spread ajusté des options par rapport aux emprunts d'État en points de base. Un point de base = 0,01 %, 100 points de base = 1 %. Investment Grade = ICE BofA Global Corporate Index aux notations de crédit spécifiées. Haut rendement = ICE BofA Global High Yield Index aux notations de crédit spécifiées. Un classement en percentile de 1 % signifie que les écarts de crédit sont proches de leur niveau le plus tendu depuis 20 ans, un classement de 100 % signifie qu'ils sont à leur niveau le plus large, 50 % signifie qu'ils se situent au milieu de la fourchette de ces 20 dernières années. Les performances passées ne permettent pas de prédire les performances futures.

Bien que les écarts soient faibles par rapport aux 20 dernières années, les rendements globaux demeurent attrayants car les rendements des emprunts d'État sont proches de leurs plus hauts sur cette période, ce qui crée une demande de la part des investisseurs en quête de revenus malgré le niveau serré des spreads. En définitive, les spreads suivent le cycle économique et, jusqu'à présent cette année, nous observons peu de signes d'un ralentissement majeur de la croissance économique. Il est possible que les répercussions différées du conflit au Moyen-Orient se fassent sentir au cours des prochains mois au point que les investisseurs doivent rester vigilants, mais nous pensons qu'une prudence excessive pourrait procurer un coût d'opportunité.

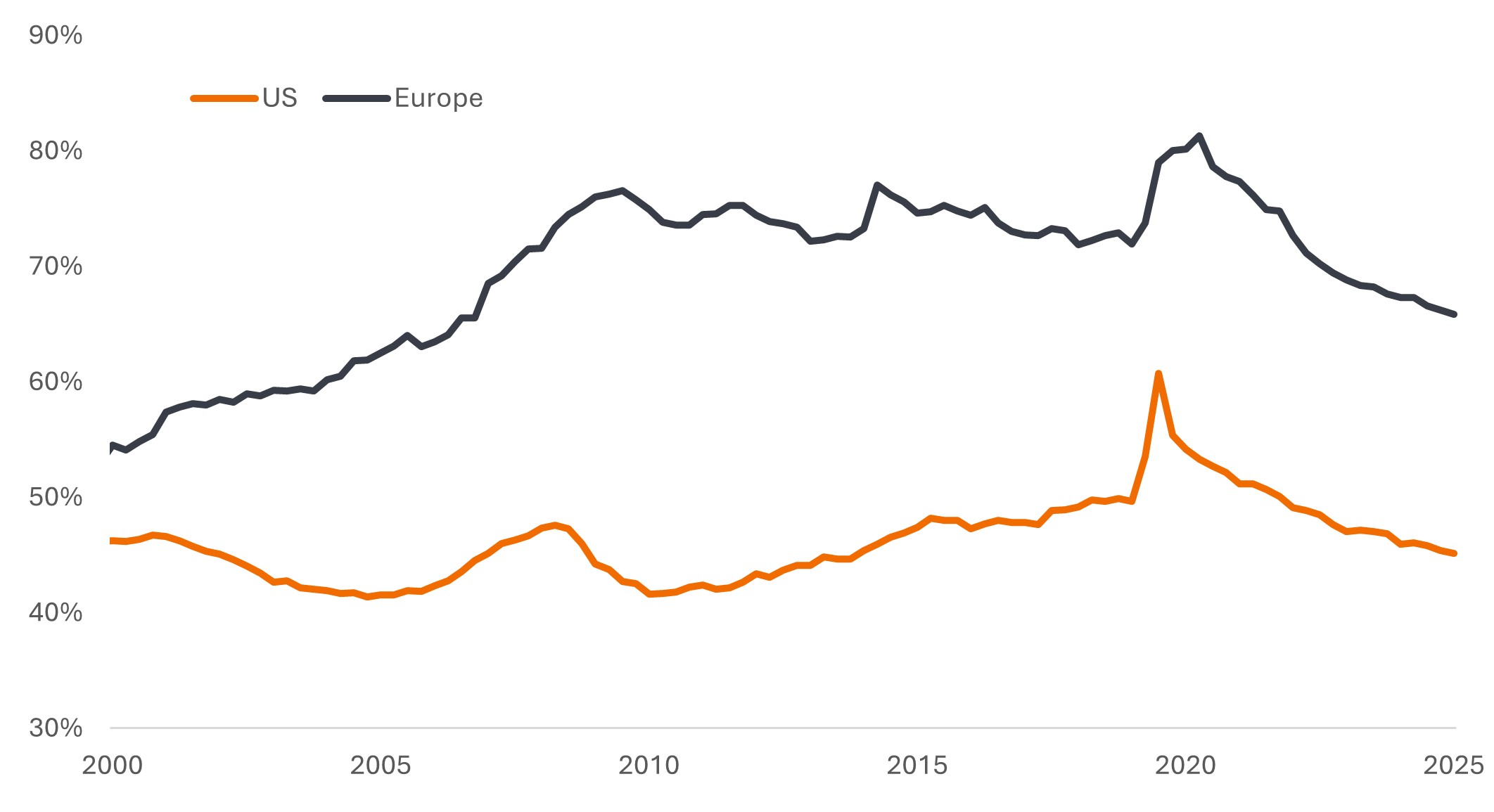

Les solides bénéfices ont contribué à améliorer le sentiment. Au premier trimestre 2026, le S&P 500® Index a enregistré une croissance des bénéfices de 28,6 % sur un an, soit la plus forte progression depuis le quatrième trimestre 2021 (un chiffre artificiellement gonflé par la reprise post-COVID).1 Certains pourraient arguer que le marché fait preuve de complaisance, mais la tendance observée ces dernières années de resserrement des spreads repose sur la solidité des fondamentaux. L’endettement des entreprises a diminué ces derniers temps, un phénomène qui n'est pas exclusivement américain.

Illustration 2 : L’endettement des entreprises est en baisse

Titres de créance et prêts de sociétés non financières en % du produit intérieur brut (PIB)

Source : États-Unis : Base de données économiques de la Réserve fédérale (« Federal Reserve Economic Database » ou FRED), Europe : Banque centrale européenne, Zone euro 20. Du 4ème trimestre 2000 au 4ème trimestre 2025. PIB = Produit intérieur brut, une mesure de la taille d'une économie, représentant la valeur de tous les produits finis et services produits par un pays sur une période spécifique (généralement trimestrielle ou annuelle).

Si l'on ajoute à cela le solide bilan des ménages, un faible taux de chômage dans de nombreux pays, des salaires réels en hausse jusqu'à la récente flambée des prix de l'énergie et des baisses d'impôts aux États-Unis, il devient plus facile de justifier le niveau tendu des spreads.

L'offre crée sa propre demande

Cette notion de réduction de l'endettement des entreprises peut sembler aller à l'encontre de l'important volume d'obligations émises par les hyperscalers qui investissent dans l'IA. D'après nos prévisions, les hyperscalers réaliseront environ 800 milliards de dollars américains de dépenses d'investissement cette année seulement. 2 Les marchés pourraient devoir absorber environ 240 milliards de dollars américains d'émissions d'obligations liées à l'IA en 2026.3 Bien que l'immense majorité de ces émissions provienne d'emprunteurs de très haute qualité, dont beaucoup ont pas ou peu de dette nette, le volume considérable de ces nouvelles émissions pourrait mettre à l'épreuve l'appétit des investisseurs et peser sur les spreads des entreprises. Des opportunités issues du développement de l’IA naissent également dans les secteurs de la titrisation, notamment dans le domaine des titres adossés à des actifs (ABS) d'infrastructures.

D'autres emprunteurs pourraient subir un « effet d'éviction » qui risquerait d'entraîner un léger élargissement des spreads au second semestre 2026. À cela s'ajoute le fait que l'argent emprunté et dépensé contribue à générer des revenus dans d'autres secteurs de l'économie. Un risque majeur pour les marchés serait que les hyperscalers reviennent sur leurs plans de dépenses, car cela pourrait diminuer la fièvre acheteuse et nuire aux actifs risqués.

Nous nous trouvons actuellement dans une étape floue pour l'IA. Personne ne sait exactement quels en seront tous les coûts et les avantages, mais il s'agit déjà d'une technologie transformatrice qui contribue à doper l'économie. Les inquiétudes concernant la capacité de l'IA à supplanter des modèles économiques existants ont mis les éditeurs de logiciels sous pression, ce qui a engendré des difficultés dans certains segments du marché du crédit privé – davantage liées à une actualité négative sur les plafonds de remboursement qu'à des problèmes plus systémiques. À l'autre extrémité se trouvent les entreprises dites HALO (actifs lourds, faible obsolescence) telles que celles spécialisées dans les réseaux énergétiques, les matières premières et l'industrie manufacturière, qui sont considérées comme largement immunisées contre un remplacement de leurs modèles économiques.

Diversité des sources de rendement

Nous sommes conscients du fait que la vigueur persistante du marché des actions a engendré une certain effervescence. Les risques de correction sur les marchés actions s'accentuent : les effets différés de la fermeture du détroit d'Ormuz, si elle n'est pas résolue rapidement, pourraient se traduire par une croissance plus faible ou une inflation plus élevée ; la Fed pourrait signaler un changement de cap et une hausse des taux ; et le calendrier chargé des introductions en bourse (souvent annonciateur d'un sommet de marché) pourrait provoquer des turbulences.

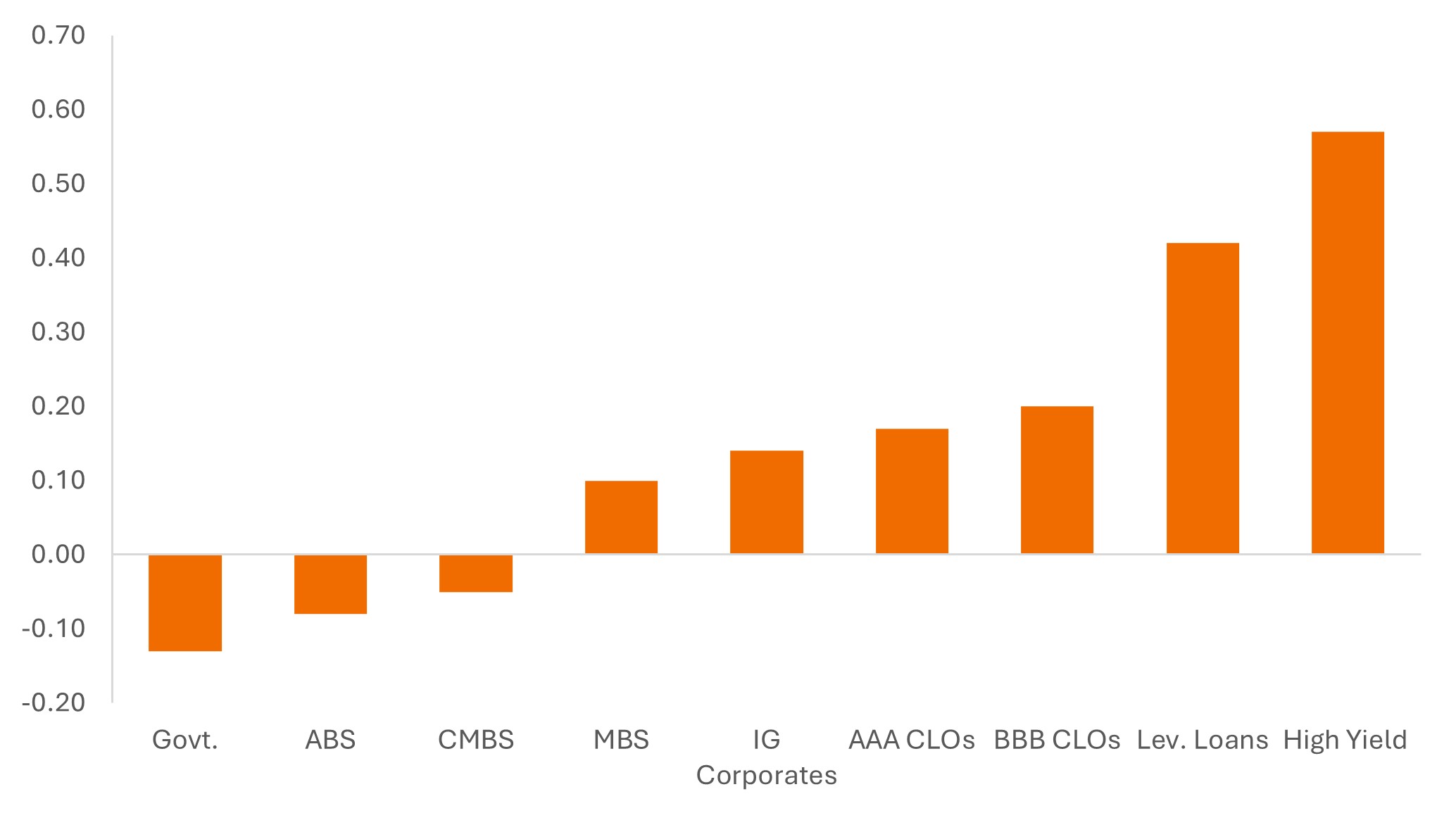

Il peut être utile d'examiner quels segments des obligations sont moins corrélés aux actions. Après tout, en plus des revenus qu'elles procurent, les classes d'actifs obligataires sont souvent appréciées pour leur capacité à diversifier les portefeuilles. Les obligations à haut rendement, sensibles à la santé financière des entreprises, présentent la corrélation la plus étroite avec les actions. Les emprunts d'État présentent généralement une corrélation négative, car ils surperforment souvent en cas de dégradation de l'environnement macroéconomique.

Les actifs titrisés, tels que les ABS et les titres adossés à des créances hypothécaires commerciales, présentent une corrélation faible à négative avec les actions. Cela s'explique en partie par le fait qu'ils ont tendance à réagir à des cycles spécifiques ou différenciés (offre de logements, voyages, consommation de détail, marchés locatifs, etc.) et que les indices de titrisation ont souvent une meilleure qualité de crédit que les indices des obligations d'entreprises.

Illustration 3 : Corrélation des classes d'actifs avec le S&P 500® Index (2016 à 2026)

Source : Bloomberg, JP Morgan, Janus Henderson Investors, au 31 mai 2026. Corrélations quotidiennes sur une période de 10 ans se terminant le 31 mai 2026. Indices utilisés pour représenter les classes d'actifs : emprunts d'État = Bloomberg US Treasury Index, ABS = Bloomberg US Aggregate Asset-Backed Securities Index, CMBS = Bloomberg US Commercial Mortgage-Backed Securities Investment Grade Index, MBS = Bloomberg US Mortgage-Backed Securities Index, Obligations d'entreprises Investment Grade = Bloomberg US Corporate Investment Grade Bond Index, CLOs notés AAA et BBB = J.P. Morgan CLO Indices, Prêts à effet de levier = Morningstar LSTA Leveraged Loan Index, Haut rendement = Bloomberg US High Yield Bond Index. Les performances passées ne préjugent pas des performances futures.

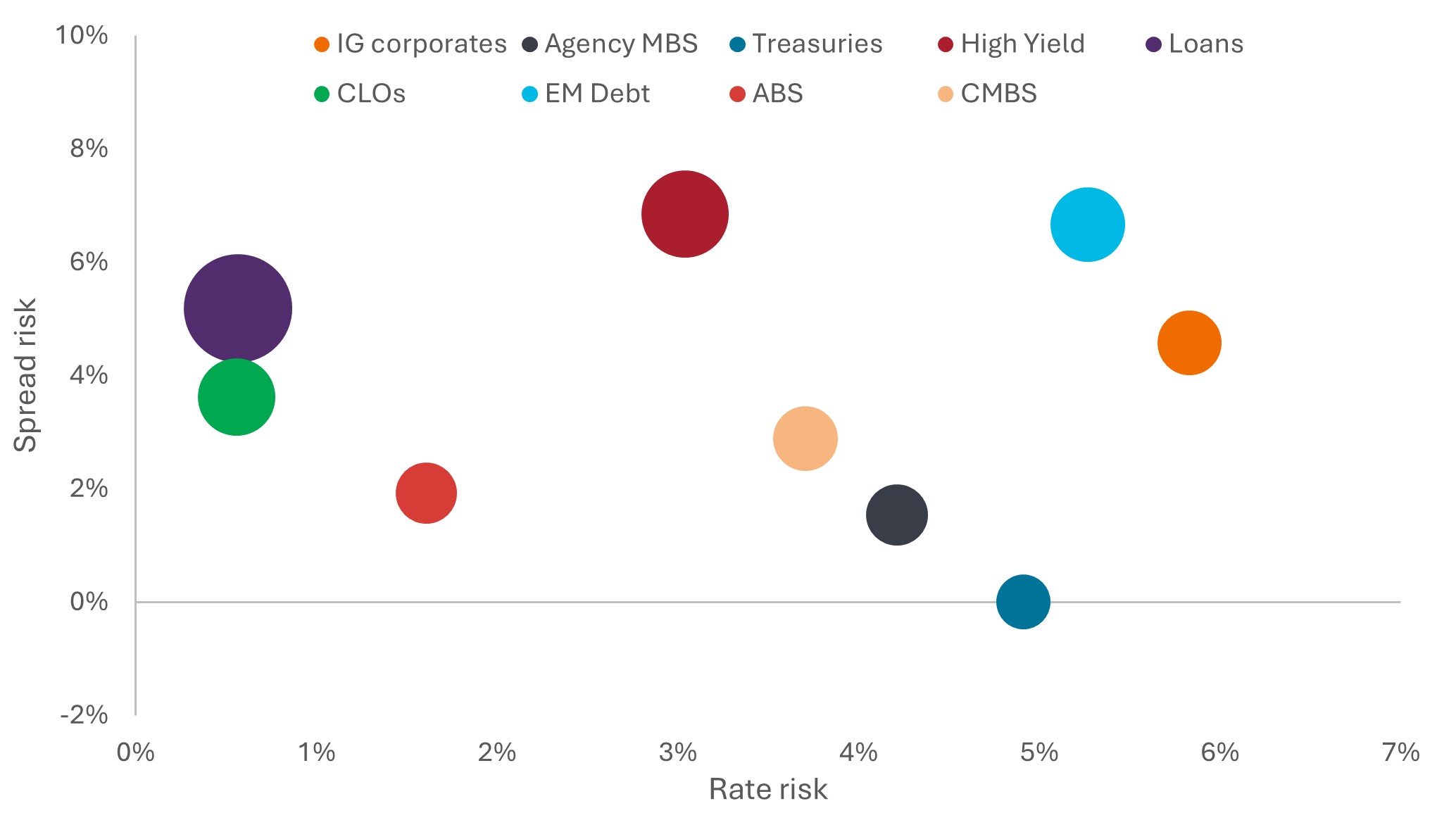

Compte tenu des perspectives incertaines sur les marchés, la large gamme de sous-classes d'actifs obligataires offre une boîte à outils utile pour la construction de portefeuille. L'Illustration 4 montre la volatilité de différentes classes d'actifs en fonction de deux facteurs différents : le risque de taux (mouvements liés aux variations des taux d'intérêt) et le risque de spread (mouvements liés aux variations de la confiance à l'égard de la capacité de remboursement d'un emprunteur). Les investisseurs cherchant à limiter leur sensibilité aux variations des taux d’intérêt peuvent détenir davantage de prêts à taux variable, ou des collateralised loan obligations (CLOs).

À l'autre extrémité de l'échelle, les obligations d'entreprises de statut Investment Grade réagiraient probablement le plus positivement à une baisse des taux. Les investisseurs inquiets des perspectives de croissance pourraient limiter le risque de spread (crédit) en détenant des titres du Trésor ou des titres adossés à des créances hypothécaires (MBS) d'agences. À l'inverse, les obligations à haut rendement et la dette des marchés émergents offrent probablement davantage de potentiel dans un contexte marqué par une croissance économique résiliente.

La combinaison de classes d'actifs ou l'utilisation de stratégies de couverture peuvent aider les investisseurs à atteindre le profil de risque et le résultat souhaités. Comme nous l'avons indiqué plus haut, les spreads des obligations d'entreprises étaient proches de leurs plus bas niveaux. Cela ne s'applique pas aux actifs titrisés, dont les spreads, et par conséquent les rendements, restent à des niveaux relativement attractifs, permettant aux investisseurs d'optimiser leurs revenus par unité de risque. La largeur des cercles dans l'Illustration 4 représente la taille des rendements moyens au 31 mai 2026 (par exemple, le rendement des bons du Trésor américain est de 4,3 % et le rendement des prêts américains est de 8,6 %).

Illustration 4 : L’univers des obligations comprend un large éventail de secteurs qui peuvent être combinés pour obtenir de meilleurs résultats corrigés du risque.

Source : Bloomberg, JP Morgan, Janus Henderson Investors, au 31 mai 2026. Risque de taux et risque de spread basés sur la volatilité des taux et des spreads sur la période de 10 ans allant jusqu'au 31 mai 2026. La taille du cercle représente le rendement. Indices utilisés pour représenter les classes d'actifs : Obligations d'entreprises Investment Grade = Bloomberg US Corporate Investment Grade Bond Index, MBS d'agences = Bloomberg US Mortgage-Backed Securities Index, bons du Trésor américain = Bloomberg US Treasury Index, Haut rendement = Bloomberg US High Yield Bond Index, Prêts = JP Morgan Leveraged Loan Index, CLOs = JP Morgan CLO Index, Dette émergente = Bloomberg EM USD Sovereign + Quasi-Sov Index, ABS = ICE BofA US Fixed & Floating Rate Asset Backed Securities Index, CMBS = ICE BofA US Fixed Rate Commercial Mortgage-Backed Securities Index. Les performances passées ne permettent pas de prédire les performances futures.

Nous affirmons depuis un certain temps que les investisseurs devraient regarder au-delà des frontières étroites des segments traditionnels des obligations et saisir certaines des opportunités et exploiter le potentiel de diversification de toute l'étendue de la classe d'actifs.

Le premier semestre 2026 a réservé quelques surprises aux investisseurs. Mais en replaçant les choses dans leur contexte, nous comprenons pourquoi les marchés se sont comportés de cette manière et cherchons objectivement des opportunités et réduisons les risques au sein des portefeuilles.

1Source : Factset, croissance des bénéfices du S&P 500 en variation annuelle pour le 1er trimestre 2026. Au 29 mai 2026, 97 % des 500 entreprises avaient publié leurs résultats du premier trimestre 2026.

2Source : estimations de Morgan Stanley, 12 mai 2026. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.3Source : estimations de Barclays, 21 mai 2026. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Le Bloomberg EM USD Sovereign + Quasi-Sov Index mesure la performance de la dette à taux fixe et variable libellée en dollars américains émise par les gouvernements des marchés émergents (dette souveraine) et les entités détenues ou garanties par le gouvernement (dette quasi-souveraine).

Le Bloomberg US Aggregate Asset-Backed Securities Index suit les titres adossés à des actifs, à taux fixe, Investment Grade, imposables, libellés en dollars américains.

Le Bloomberg US CMBS Investment Grade Index mesure la performance des titres adossés à des créances hypothécaires commerciales (CMBS) des agences américaines et hors agences.

Le Bloomberg US Corporate (Investment Grade) Bond Index mesure le marché des obligations d'entreprises imposables, à taux fixe et Investment Grade.

L’indice Bloomberg US Corporate High Yield Bond mesure le marché des obligations d’entreprises à taux fixe de catégorie high yield et libellées en USD.

L'indice Bloomberg US Mortgage Backed Securities (MBS) suit l'évolution des titres de créances hypothécaires à taux fixe garantis par Ginnie Mae, Fannie Mae et Freddie Mac.

Le Bloomberg US Treasury Index mesure la dette nominale à taux fixe, libellée en dollars américains, émise par le Trésor américain.

L’indice ICE BofA AAA US Fixed Rate CMBS reproduit la performance des titres adossés à des créances hypothécaires commerciales à taux fixe de qualité investment grade libellés en dollars américains et émis sur le marché public américain.

L'indice ICE BofA Global Corporate Index suit la performance des obligations d’entreprises Investment Grade émises publiquement sur les principaux marchés domestiques ou sur le marché des euro-obligations.

ICE BofA Global High Yield Index suit la performance des obligations d'entreprises libellées en USD, CAD, GBP et EUR, de qualité inférieure à Investment Grade, émises publiquement sur les principaux marchés nationaux ou des euro-obligations.

Le ICE BofA US Fixed & Floating Rate Asset Backed Securities Index suit la performance des titres Investment Grade libellés en dollars américains émis publiquement sur le marché intérieur américain.

L’indice ICE BofA US Corporate Bond réplique la performance de la dette investment grade libellée en dollar américain et émise sur le marché public américain.

Le ICE BofA US Fixed Rate CMBS Index suit la performance des titres adossés à des créances hypothécaires commerciales à taux fixe, Investment Grade, libellés en dollars américains et émis publiquement sur le marché intérieur américain.

Le J.P. Morgan Collateralised Loan Obligation Index suit la performance de la dette d'arbitrage largement syndiquée libellée en dollars américains.

Le J.P. Morgan Leveraged Loan Index mesure l'univers investissable du marché des prêts à effet de levier institutionnels en dollars américains.

Morningstar LSTA US Leveraged Loan Index est un indice pondéré par la valeur de marché conçu pour mesurer la performance du marché américain des prêts à effet de levier.

Titre adossé à des créances hypothécaires d'agences (MBS d'agences) : type de titre adossé à des actifs qui est spécifiquement garanti par un ensemble de prêts hypothécaires. Ces titres sont émis par l’une des trois entreprises parrainées par le gouvernement (« government-sponsored companies » ou GSE) : Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) ou Ginnie Mae (Governance National Mortgage Association).

Titres adossés à des actifs (ABS) : titres financiers adossés à un ensemble d’actifs, généralement ceux qui génèrent un flux de trésorerie à partir de la dette, tels que les prêts, les contrats de location, les soldes de cartes de crédit ou les créances clients.

Bilan : généralement une référence comptable de l'actif et du passif d'une entité, qu'il s'agisse d'un ménage ou d'une entreprise.

Point de base: Un point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %.

Dépenses d'investissement : Sommes dépensées par une entreprise pour acquérir des actifs majeurs à long terme, tels que des biens immobiliers et des équipements (actifs corporels) ou des technologies, des logiciels, des marques commerciales, des brevets, etc. (actifs incorporels), afin de faciliter de nouveaux projets ou des investissements qui soutiennent la croissance et l'expansion de l'entreprise.

Collateral: Dans le cadre d'une titrisation, la garantie fait référence à l'ensemble des actifs financiers qui sont regroupés pour constituer la base d'un titre.

Les CLOs (« Collateralised Loan Obligations ») sont des titres de créance émis en différentes tranches, avec des degrés de risque variables, et adossés à un portefeuille sous-jacent composé principalement de prêts aux entreprises de qualité inférieure à Investment Grade . Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Les CLOs sont soumis au risque de liquidité, au risque de taux d’intérêt, au risque de crédit, au risque de remboursement anticipé et au risque de défaut des actifs sous-jacents.

Titres adossés à des créances hypothécaires commerciales (CMBS): titre adossé à des créances hypothécaires garanti par le prêt sur des biens immobiliers commerciaux plutôt que sur des biens résidentiels.

Obligation d’entreprise : obligation émise par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

La corrélation mesure la proportion dans laquelle deux variables évoluent par rapport à l’autre. Une valeur de 1,0 implique un mouvement parallèle, -1,0 implique un mouvement dans des directions opposées, et 0,0 n’implique aucune corrélation.

Cycle du crédit: La disponibilité et la valorisation du crédit qui sont liées à l'expansion et à la contraction économiques. Elle est considérée comme ayant quatre phases distinctes : le ralentissement, la reconstruction, la reprise et l’expansion. Les emprunts et les dépenses sont expansionnistes et contribuent à soutenir la croissance économique, mais lorsque les prêteurs restreignent les prêts, cela peut entraîner un ralentissement et les entreprises et les ménages doivent assainir leurs finances jusqu'à ce que l'économie renoue avec une reprise et une expansion.

Notation de crédit: Notation attribuée par une agence de notation de crédit telle que S&P Global Ratings, Moody’s et Fitch sur la solvabilité d’un emprunteur. Par exemple, S&P classe les obligations investment grade de la catégorie AAA la plus élevée jusqu’à BBB et les obligations à haut rendement de BB à B jusqu’à CCC en termes de qualité décroissante et de risque plus élevé, c’est-à-dire Les emprunteurs notés CCC courent un risque plus élevé de défaut de paiement.

Spread de crédit : écart de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Duration: La duration mesure la sensibilité du prix d'une obligation ou d'un portefeuille obligataire aux variations des taux d'intérêt. Plus la duration d’une obligation est élevée, plus cette dernière est sensible aux variations des taux d’intérêt et vice versa.

Diversification : une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné.

Fondamentaux: dans le contexte de l'endettement des entreprises, les « fondamentaux » font référence aux indicateurs et aux caractéristiques de santé financière essentiels d'une entreprise qui suggèrent sa capacité à respecter ses obligations financières.

Réserve fédérale (Fed) : la banque centrale des États-Unis qui détermine la politique monétaire du pays.

Politique budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses. La discipline budgétaire consiste pour les gouvernements à ne pas emprunter de manière excessive, c'est-à-dire à maintenir le niveau d'endettement en pourcentage du produit intérieur brut à un niveau bas afin que le poids global de la dette ne s'alourdisse pas de manière excessive.

Couverture : Stratégie de trading consistant à prendre une position compensatoire par rapport à un autre investissement qui perdra de la valeur à mesure que l'investissement principal en gagnera, et vice versa. Ces positions sont utilisées pour réduire ou gérer divers facteurs de risque et limiter la probabilité de perte globale d'un portefeuille.

Obligation à haut rendement : également connue sous le nom d'obligation spéculative ou «junk bond». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Hyperscaler : Fournisseurs de technologies proposant des architectures informatiques évolutives pour gérer les augmentations exponentielles de la charge de travail et des données. Outre la capacité, ils offrent des services cloud de niveau entreprise, des ressources matérielles flexibles et des environnements logiciels robustes qui prennent en charge un large éventail d'applications d'IA.

Inflation : taux auquel les prix des biens et services augmentent dans une économie.

Introduction en bourse : terme désignant la première fois qu’une société non cotée vend des actions de son capital social au public sur une bourse de valeurs.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Émission : l'acte de mise à disposition d'obligations aux investisseurs par l'entreprise emprunteuse (émettrice), généralement par le biais d'une vente d'obligations au public ou à des institutions financières.

Endettement: niveau d’endettement d’une entreprise, généralement appelé dette divisée par les bénéfices. Il peut également servir à décrire le niveau d'endettement d'une entreprise en proportion de l'économie ou de son bilan.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire.

Crédit privé : actif défini comme un prêt non bancaire où la dette n’est pas émise ni négociée sur les marchés publics.

Titrisation: processus par lequel certains types d'actifs sont regroupés afin de pouvoir être reconditionnés en titres porteurs d'intérêts. Les paiements d’intérêts et le remboursement du capital provenant des actifs sont répercutés sur les acheteurs des titres.

Obligation souveraine/emprunt d'État: obligation émise par les gouvernements pour rembourser la dette ou financer les dépenses. Elles sont généralement adossées à la capacité d'un pays à prélever des impôts sur ses citoyens et/ou à sa capacité à imprimer de la monnaie.

bons du Trésor américain : titres de créance émis par le gouvernement américain. Les bons du Trésor et les obligations du gouvernement américain sont garantis par la pleine foi et le crédit du gouvernement américain. Ces obligations sont généralement considérées comme exemptes de risque de crédit et offrent généralement des rendements inférieurs à ceux d'autres titres.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage.

Yield-to-worst : le rendement le plus bas qu'une obligation dotée d'une caractéristique spéciale (telle qu'une option d'achat) peut atteindre si l'émetteur ne fait pas défaut.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les obligations sont soumises aux risques de taux d'intérêt, d'inflation, de crédit et de défaut. Le marché obligataire est volatile. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n'est pas garanti et les prix peuvent baisser si l'émetteur ne respecte pas ses échéances de paiement ou si sa solvabilité se détériore.

Les obligations à haut rendement ou spéculatives comportent un risque de défaut et une volatilité des prix plus élevés et peuvent connaître des fluctuations de prix soudaines et importantes.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les rendements peuvent varier et ne sont pas garantis

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.