Les bénéfices, au-delà des taux

À mesure que les entreprises s'adaptent à des taux plus élevés et que l'inflation se modère, le Gérant de portefeuille Jeremiah Buckley explique pourquoi il pense que les bénéfices seront désormais la clé de la croissance du marché.

4 minutes de lecture

Principaux points à retenir :

- La hausse des taux finira par avoir des répercussions sur l'ensemble de l'économie. Toutefois, la corrélation entre les taux et les valorisations de marché n'est peut-être pas aussi forte que certains ne le pensent.

- En effet, nous avons assisté à une expansion des multiples cette année malgré des taux nettement plus élevés, bien qu'elle soit principalement le fait d'une poignée de titres.

- En fin de compte, les cours des actions évoluent dans le sillage des bénéfices, et nous pensons que plusieurs facteurs peuvent stimuler la croissance bénéficiaires malgré des taux d'intérêt plus élevés et un environnement de marché complexe.

Comme beaucoup d'autres, nous pensons que les taux resteront structurellement plus élevés au cours des prochaines années qu'au cours de la dernière décennie, ce qui aura des effets considérables sur l'économie dans son ensemble.Toutefois, contrairement au sentiment général, nous estimons que la corrélation entre la hausse des taux et les valorisations n'est pas aussi forte qu'on ne le pense.

Les taux d'intérêt influenceront-ils la valorisation des marchés ?

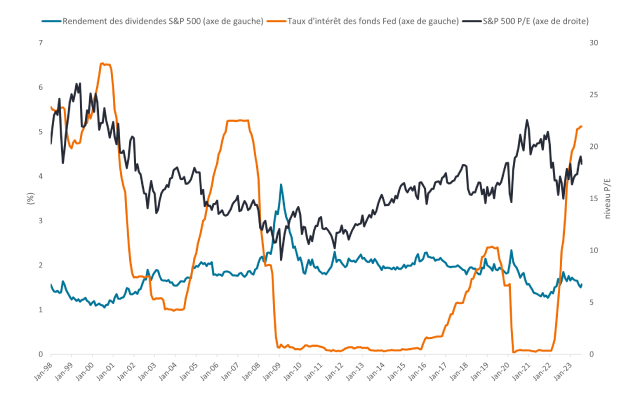

Au cours des 25 dernières années, les valorisations du marché des actions américaines ont eu tendance à rester homogènes malgré les fluctuations importantes des taux. Le ratio cours/bénéfice (PER) de l'indice S&P 500® se situe normalement entre 15 et 20 % avec un rendement du dividende d'environ 1,7 à 2 %. Comme le montre l'Illustration 1 ci-dessous, le PER et le rendement du dividende se sont situés dans ces fourchettes non seulement lorsque le taux des Fed funds était proche de zéro, mais aussi lorsqu'il atteignait 4 à 5 %.

Illustration 1. PER du S&P 500, rendement du dividende du S&P 500 et taux effectif des Fed Funds

Source : Bloomberg au 16 août 2023. Données du 1er janvier 1998 au 16 août 2023.

Source : Bloomberg au 16 août 2023. Données du 1er janvier 1998 au 16 août 2023.

La hausse des taux d'intérêt a certainement un impact sur la demande des consommateurs et des entreprises, et l'augmentation des coûts de financement a eu une incidence sur nos estimations bénéficiaires pour 2023 et 2024. Il en résulte que, sur la base de ces estimations ajustées, nous pensons que les multiples des actions se situent toujours dans une fourchette historique normale, bien que le taux cible des Fed funds soit désormais beaucoup plus élevé qu'il y a un an.

Qu'est-ce qui alimentera la croissance des bénéfices ?

Cette année, la performance de marché, bien que solide, a été dominée par une poignée de valeurs technologiques considérées comme les bénéficiaires potentiels de l'intelligence artificielle (IA). Bien que la majeure partie de l'appréciation des marchés cette année ait été due à l'expansion des multiples (typiquement, lorsque les cours des actions augmentent plus que l'évolution correspondante des bénéfices), nous pensons que la croissance des bénéfices sera la clé de l'évolution du marché à l'avenir.

À cette fin, les entreprises se concentrent fortement sur la productivité, qui est favorisée par des investissements dans la technologie (y compris dans l'IA) qui pourraient contribuer à réduire leurs coûts. Dans tous les secteurs, les meilleures entreprises devraient être en mesure d'utiliser l'IA à leur avantage plutôt que d'être perturbées. Nous entrevoyons des opportunités là où la perception inexacte du marché a conduit à des écarts de valorisation et nous continuons à faire le tri entre les gagnants et les perdants potentiels liés à ce thème à long terme.

Le marché du travail reste en bonne santé et la participation de la population active s'améliore, ce qui peut contribuer à atténuer l'inflation du coût de la main-d'œuvre. Les chaînes d'approvisionnement ont commencé à se normaliser et les entreprises reviennent à des schémas de commande et de production plus habituels, ce qui constitue des facteurs de soutien du secteur privé. Ces facteurs, ainsi que la baisse des coûts des matières premières, pourraient contribuer à réduire le coût des marchandises vendues par les entreprises et à améliorer leurs marges. Ce contexte pourrait constituer une opportunité, en particulier pour les solides entreprises à long terme qui ont pâti de récents stocks excédentaires.

Bien que nous nous attendions à un parcours volatil et agité, nous sommes optimistes quant aux perspectives de croissance des bénéfices pour le reste de l'année et jusqu'en 2024, même dans l'hypothèse d'un scénario de croissance économique réelle lente ou stable. Si nous finissons par entrer en récession, celle-ci sera l'une des plus attendues que nous n'ayons jamais connues, et au moins une partie de ce scénario potentiel est déjà intégré par le marché. Les taux directeurs restent supérieurs à ce que nous considérons comme la normale à long terme et, en cas de ralentissement important de la demande, les banques centrales disposent d'une certaine marge de manœuvre pour stimuler la croissance.

La qualité est essentielle dans un marché complexe

Avec une politique monétaire plus restrictive et un ralentissement probable de la croissance réelle, les entreprises présentant des avantages séculaires en termes de croissance devraient prendre la tête de la performance des marchés d'actions. Dans ce contexte, il est important de se concentrer sur les entreprises de grande qualité, c'est-à-dire celles qui disposent de solides fonds propres et d'un pouvoir de fixation des prix justifié.

Selon nous, les entreprises qui présentent un bilan flexible et des flux de trésorerie réguliers ont un avantage sur leurs concurrentes qui dépendent davantage de conditions financières plus souples. En outre, les entreprises dont les produits et les services ont créé de la valeur ajoutée pour leurs clients pendant des années devraient avoir gagné le droit d'augmenter leurs prix pour couvrir des coûts inflationnistes et maintenir leur rentabilité.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

4 minutes de lecture

Principaux points à retenir :

- La hausse des taux finira par avoir des répercussions sur l'ensemble de l'économie. Toutefois, la corrélation entre les taux et les valorisations de marché n'est peut-être pas aussi forte que certains ne le pensent.

- En effet, nous avons assisté à une expansion des multiples cette année malgré des taux nettement plus élevés, bien qu'elle soit principalement le fait d'une poignée de titres.

- En fin de compte, les cours des actions évoluent dans le sillage des bénéfices, et nous pensons que plusieurs facteurs peuvent stimuler la croissance bénéficiaires malgré des taux d'intérêt plus élevés et un environnement de marché complexe.