Perspectives Actions : priorité à la qualité dans une économie en phase de ralentissement

Alors qu'un resserrement monétaire important aura inévitablement un impact sur les bénéfices des entreprises, notre Directeur de la recherche sur les actions, Matt Peron, estime que les investisseurs devraient maintenir leur exposition aux actions, mais en accordant la priorité aux entreprises de qualité.

8 minutes de lecture

Principaux points à retenir :

- Plus d'un an après le début de la lutte contre l'inflation menée par la Réserve fédérale américaine (Fed), les taux d'intérêt plus élevés épuisent les liquidités de l'économie et pèsent sur les bénéfices des entreprises.

- Les gains engrangés par les actions depuis le début de l'année sont dus à l'expansion des multiples au sein d'un groupe concentré de méga-capitalisations, masquant ainsi les obstacles qui menacent les bénéfices des entreprises en général.

- L'économie étant probablement confrontée à un ajustement de milieu de cycle plutôt qu'à un ralentissement brutal, nous pensons qu'en se concentrant sur les entreprises de qualité, les investisseurs peuvent trouver un équilibre entre la nécessité d'un positionnement défensif à court terme et le potentiel de hausse inhérent aux actions.

À l'automne dernier, nous avons suggéré que l'économie mondiale serait probablement confrontée à un ralentissement en 2023 et que les investisseurs en actions devraient éventuellement envisager d'adopter un positionnement défensif. Bien que les solides performances de cette année semblent contredire notre point de vue, nous restons d'avis qu'une dose de prudence s'impose. En fait, le caractère concentré des gains des actions en 2023 - qui sont presque exclusivement dus à une expansion des multiples d'une poignée de sociétés de technologie et d'Internet aux méga- capitalisations - cache ce que nous considérons être des signes de vulnérabilité croissante au sein de l'univers des actions.

Illustration 1 : révisions des bénéfices et expansion des multiples cours-bénéfice de l'indice S&P 500® en 2023

Cette année, les performances des actions ont été tirées par une expansion des multiples de valorisation de quelques méga-capitalisations, principalement dans les secteurs de la technologie et de l'internet, et bien que les prévisions de bénéfices de cette catégorie pour 2023 aient mieux résisté que celles du marché dans son ensemble, cette expansion des multiples masque probablement des nuages qui s'amoncellent au-dessus des actions.

Source : Bloomberg, au 31 mai 2023.

Nous continuons de penser qu'un durcissement exceptionnel de la politique monétaire limitera l'activité économique et, ce faisant, la capacité des entreprises à accroître leurs bénéfices. Peu importe que les États-Unis ou d'autres pays répondent à la définition classique de la récession ; la tendance est à une croissance économique proche de zéro et à la poursuite de la baisse des révisions bénéficiaires. Les turbulences au sein du secteur bancaire en début d'année ne font que renforcer notre point de vue car le durcissement des conditions de crédit devrait amplifier l'impact d'une politique restrictive. Certains ont qualifié les faillites bancaires d'idiosyncrasiques, mais nous considérons qu'elles sont la conséquence naturelle du durcissement monétaire car des taux plus élevés ont tendance à engendrer de la casse - et ce sont généralement les modèles économiques les plus fragiles qui sont touchés en premier.

Effets dominos au sein de l'économie

Depuis la première hausse des taux d'intérêt de la Fed en mars 2022, l'expression "délais longs et variables" a trouvé sa place dans le langage courant de l'investissement. En règle générale, on s'attend à ce que l'économie ralentisse dans les 12 à 18 mois qui suivent cette première hausse. Devinez où nous en sommes aujourd'hui ?

Les banques centrales s'appuient sur l'instrument radical qu'est la hausse des taux d'intérêt pour juguler l'inflation car cela fonctionne. En faisant un clin d'œil à Milton Friedman, qui affirmait que l'inflation est toujours un phénomène monétaire, des taux d'intérêt plus élevés assèchent les liquidités au sein de l'économie, privant ainsi l'inflation de sa matière première. Il en résulte un coût du capital plus élevé, une activité économique moindre et, en fin de compte, des bénéfices plus faibles. Nous observons déjà des preuves de cette évolution. Quelques mois seulement après la première hausse des taux de la Fed postérieure à la pandémie, la croissance trimestrielle annualisée de l'agrégat monétaire large aux États-Unis était devenue négative. En mars 2023, elle avait atteint -9,4 %.

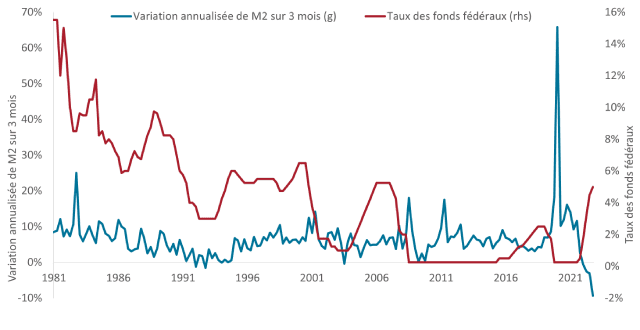

Illustration 2 : taux des fonds fédéraux et variation de la masse monétaire américaine au sens large

La masse monétaire américaine a tendance à réagir assez rapidement à la première hausse de taux d'un cycle de durcissement, la baisse actuelle étant amplifiée par le programme de réduction du bilan de la Fed.

Source : Bloomberg, au 31 mai 2023. M2 est une mesure de la monnaie au sens large qui comprend la monnaie détenue par le public et d'autres catégories, telles que les dépôts à vue et les comptes du marché monétaire, qui peuvent être rapidement convertis en espèces.

Même après 15 mois de durcissement, l'économie mondiale se montre résistante. Selon nous, la question de la récession la plus attendue de l'histoire est toujours d'actualité, même si elle est légèrement retardée. Plusieurs facteurs y ont contribué, notamment l'ampleur des liquidités créées pendant la pandémie et un marché du travail américain étonnamment tendu.

Il ne faut toutefois pas oublier que le marché n'a pas l'habitude de naviguer dans une récession ordinaire, les deux dernières ayant été déclenchées par une bulle immobilière gigantesque et une pandémie mondiale. Il faut remonter à 2001 pour trouver l'exemple le plus récent d'une récession due aux taux d'intérêt et à une capacité excédentaire. Cet épisode a montré que, contrairement à la contraction rapide provoquée par des événements historiques, le durcissement monétaire prend du temps. Alors que les hausses de taux ne sont peut-être pas terminées aux États-Unis et qu'elles se poursuivront probablement dans d'autres régions, les investisseurs doivent reconnaître que, tôt ou tard, les conséquences économiques inévitables d'une réduction de la liquidité ne pourront pas être évitées.

Le grondement des marchés

Les prévisions bénéficiaires ont commencé à réagir à la diminution de la masse monétaire, mais, comme pour la croissance économique, à un rythme plus lent que prévu. À la mi-mai, les estimations bénéficiaires pour l'année 2023 de l'indice S&P 500 et de l'indice MSCI World avaient chuté de 12 % et de 8 %, respectivement. Compte tenu de l'anticipation de nouvelles hausses de taux et du durcissement des conditions de crédit, nous nous attendons à ce que les prévisions bénéficiaires diminuent encore.

La résistance des actions face au durcissement monétaire est la marque d'une tendance que l'on observe souvent à ce stade du cycle : la complaisance. Ce comportement est alimenté par l'expansion des multiples enregistrée depuis le début de l'année par les grandes entreprises technologiques et de l'Internet. Dans une certaine mesure, il s'agit d'une inversion par rapport aux pertes subies l'année dernière par les actions, qui étaient dues à la compression des multiples des actions de croissance séculaires dans le sillage d'un taux d'actualisation plus élevé. La faiblesse de l'économie favorise généralement les valeurs de croissance car les investisseurs recherchent la croissance des bénéfices là où ils peuvent la trouver, mais la domination actuelle des méga-capitalisations technologiques dans les indices boursiers est le signe d'une stabilité apparente tout en cachant des faiblesses latentes.

Nous pensons que la déconnexion entre l'expansion des multiples globaux et le ralentissement de l'économie atteindra son paroxysme lorsque les investisseurs cesseront d'évaluer la reprise en fonction d'une récession qui n'a pas encore eu lieu. Une capitulation des prévisions bénéficiaires - qui viendrait compléter ce qui pourrait être une baisse de 20 % du sommet au creux, déclencherait probablement aussi une vague de compression des multiples, les investisseurs réduisant le risque. En chiffrant ces scénarios, une nouvelle baisse de 10 % des bénéfices associée à une compression de 10 % des ratios cours/bénéfices (P/E) aboutit à un marché baissier.

Rester investi tout en optant pour un positionnement défensif

Une succession rapide de creux des bénéfices et des multiples représente également une opportunité pour les investisseurs à long terme. Comme nous l'avons indiqué en décembre, bien que nous nous attendions à une récession des bénéfices, nous pensons que l'économie américaine et mondiale repose sur des bases suffisamment solides pour éviter une récession profonde et prolongée. Nous pensons plutôt que l'économie est confrontée à un ajustement de milieu ou de fin de cycle caractérisé par une croissance plate ou légèrement négative. Il est important de noter qu'après la hausse des taux de 2022, la Fed et les autres banques centrales ont désormais la possibilité de faire marche arrière et d'assouplir leur politique monétaire en cas de scénario économique plus défavorable que prévu.

Dans ces conditions, nous pensons que le moment est venu de rester investi, mais en maintenant un positionnement défensif jusqu'à ce que la prochaine étape du cycle soit plus claire. Les actions de qualité constituent la destination privilégiée pour surmonter ces incertitudes car leurs bilans sains et leurs flux de trésorerie réguliers devraient les mettre à l'abri des risques de baisse imprévus. Les actions présentant ces caractéristiques offrent également aux investisseurs la possibilité de participer aux gains du marché si la croissance économique dépasse les attentes. Conformément à la tendance de la période pandémique, de nombreuses grandes valeurs technologiques et de l'Internet répondent également à ces critères défensifs . Inversement, l'exposition aux secteurs fortement cycliques et aux entreprises surendettées doit être réduite au minimum.

Illustration 3 : performance des facteurs actions entre les pics et les creux lors des récessions récentes

La qualité a tendance à surperformer en cas de baisse des marchés, et bien que les titres « value » aient moins reculé que les marchés en baisse en 2022 et que la croissance ait mené la danse en 2023, nous pensons que les valeurs de qualité auront l'occasion de se montrer les plus résistantes alors que les effets du durcissement monétaire continuent de se faire sentir.

| Événement | Pic | Creux | « Value » | Croissance | Qualité | Momentum | Volatilité minimale |

| Bulle technologique et 9 septembre 2001 | Mars 2001 | Novembre 2001 | -7,3 % | -2,9 % | 1,6 % | -9,1 % | -1,7 % |

| Crise financière mondiale | Décembre 2007 | Juin 2009 | -38,3 % | -35,8 % | -28,2 % | -44,0 % | -29,2 % |

| Pandémie de COVID-19 | février 2020 | Avril 2020 | -9,5 % | 1,5% | 1,5% | -1,0 % | -3,4 % |

| Pic récent - aujourd'hui | janvier 2022 | 31 mai 2023 | -8,3 % | -15,2 % | -10,7 % | -20,6 % | -9,2 % |

Source : Bureau d'analyse économique, Janus Henderson Investors. Performances entre le pic et le creux mesurées par rapport aux composantes factorielles de l'indice MSCI World.

Compte tenu de la lenteur de cette phase du cycle, nous n'en sommes pas encore au point où nous conseillerions aux investisseurs de positionner leurs portefeuilles en vue de la reprise. Le moment viendra d'augmenter l'exposition aux petites capitalisations et aux secteurs cycliques comme l'énergie, mais d'ici là, la qualité et le positionnement défensif restent les tactiques les plus prudentes.

Face à un ralentissement, il est important de se rappeler que la machine à profits des actions mondiales n'est pas en panne. Cependant, les bénéfices resteront toujours sensibles aux inévitables cycles économiques. Les investisseurs doivent conserver une vision à long terme et consulter leurs manuels pour savoir comment naviguer dans les cycles économiques dans un monde où les taux d'intérêt ne sont pas nuls.

Le Momentum investing est une stratégie d'investissement qui repose sur l'idée que les tendances perçues ont plus de chances de se poursuivre que de s'inverser. Il s'agit de la prévision consistant à acheter des actions dont le prix augmente et qui continuera d'augmenter et de la prévision que les actions dont le prix baisse continueront d'être sous-performantes.

L’indice MSCI World℠ reflète la performance du marché des actions des marchés développés mondiaux.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Le Durcissement quantitatif) est une politique monétaire gouvernementale utilisée occasionnellement pour réduire la masse monétaire en vendant des titres d'État ou en les laissant arriver à échéance et en les retirant des soldes de trésorerie.

Lindice S&P 500® reflète la performance des actions américaines de grande capitalisation et est représentatif de la performance des marchés actions américains.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Information importante

L’investissement dans les valeurs de croissance et celui dans les titres « value » présentent chacun des risques et un potentiel de gains qui leur sont propres, et peuvent ne pas convenir à tous les investisseurs. Les valeurs de croissance sont soumises à un risque accru de perte et de volatilité de leurs cours. Elles peuvent en outre ne pas atteindre leur potentiel de croissance perçu. Les titres « value » peuvent rester sous-valorisés par le marché pendant de longues périodes et peuvent ne pas s’apprécier autant que prévu.

Les titres de participation sont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l'émetteur, de la politique et de l'économie.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

8 minutes de lecture

Principaux points à retenir :

- Plus d'un an après le début de la lutte contre l'inflation menée par la Réserve fédérale américaine (Fed), les taux d'intérêt plus élevés épuisent les liquidités de l'économie et pèsent sur les bénéfices des entreprises.

- Les gains engrangés par les actions depuis le début de l'année sont dus à l'expansion des multiples au sein d'un groupe concentré de méga-capitalisations, masquant ainsi les obstacles qui menacent les bénéfices des entreprises en général.

- L'économie étant probablement confrontée à un ajustement de milieu de cycle plutôt qu'à un ralentissement brutal, nous pensons qu'en se concentrant sur les entreprises de qualité, les investisseurs peuvent trouver un équilibre entre la nécessité d'un positionnement défensif à court terme et le potentiel de hausse inhérent aux actions.

Articles associés