Principaux points à retenir :

- Bien que le nombre de cotations en bourse aux États-Unis ait diminué, nous pensons que les inquiétudes concernant le risque que le capital-investissement évince les investisseurs en petites capitalisations sont souvent exagérées et que les opportunités d’adaptation sont négligées.

- Les entreprises restent hors cote plus longtemps, mais les valeurs de petite capitalisation restent fondamentalement saines, avec des valorisations attrayantes et une croissance des bénéfices qui reste compétitive à nos yeux. Nous identifions également un potentiel de revitalisation du marché des introductions en bourse.

- Le positionnement fondamental (« cornerstone ») des introductions en bourse et les investissements croisés (« crossover ») privé-public offrent deux voies supplémentaires pour élargir l'ensemble des opportunités tout en garantissant l'accès à des entreprises à la croissance convaincante dès leurs étapes initiales.

La croissance des marchés non cotés a soulevé des questions quant à leur impact sur les actions américaines cotées de petite capitalisation. Certains craignent que le fait que les entreprises restent non cotées plus longtemps réduise les opportunités pour les investisseurs en petites capitalisations.

Le nombre d’introductions en bourse aux États-Unis est en effet passé d’environ 6 500 il y a 25 ans à environ 3 000 aujourd’hui,1 en partie parce que les entreprises peuvent désormais accéder plus tôt à des capitaux privés substantiels. Nous pensons néanmoins que les inquiétudes concernant le risque d’éviction des investisseurs en petites capitalisations par le capital-investissement sont souvent exagérées et que les opportunités d’adaptation sont négligées.

Récemment éclipsé, mais fondamentalement sain

Avant d’aborder la question du « maintien de la société hors cote », il est important de remettre la performance des petites capitalisations dans son contexte, car certaines inquiétudes concernant la santé du marché des petites capitalisations découlent de leur sous-performance récente par rapport aux grandes capitalisations.

Depuis la création du Russell 2000 Index en 1978 jusqu'à il y a environ cinq ans, les petites et les grandes capitalisations ont généré des performances remarquablement similaires : les deux classes d'actifs ont généré un rendement composé d'environ 10 % par an.

C'est la récente déconnexion qui mérite d'être soulignée. Au cours des cinq dernières années, les petites capitalisations ont maintenu une performance solide de 9,6 % par an, restant proches de leur moyenne à long terme. L’anomalie tient au fait que les grandes capitalisations ont affiché des performances annuelles de 15,6 %2. Cela est dû en grande partie à une expansion significative des multiples d’une poignée d’actions technologiques de très grande capitalisation boursière, tandis que les valorisations des petites capitalisations se sont en réalité contractées. Même si la concentration des grandes capitalisations pourrait persister à court terme, l’histoire suggère que de tels extrêmes durent rarement.

Nous considérons que le marché des petites capitalisations est fondamentalement sain. L’écart entre les grandes et les petites capitalisations reflète le sentiment du marché plutôt que la performance sous-jacente de leurs entreprises. En fait, les investisseurs pourraient être surpris d’apprendre que la croissance des bénéfices des petites capitalisations a été égale à celle des grandes capitalisations au cours des 20 dernières années.3

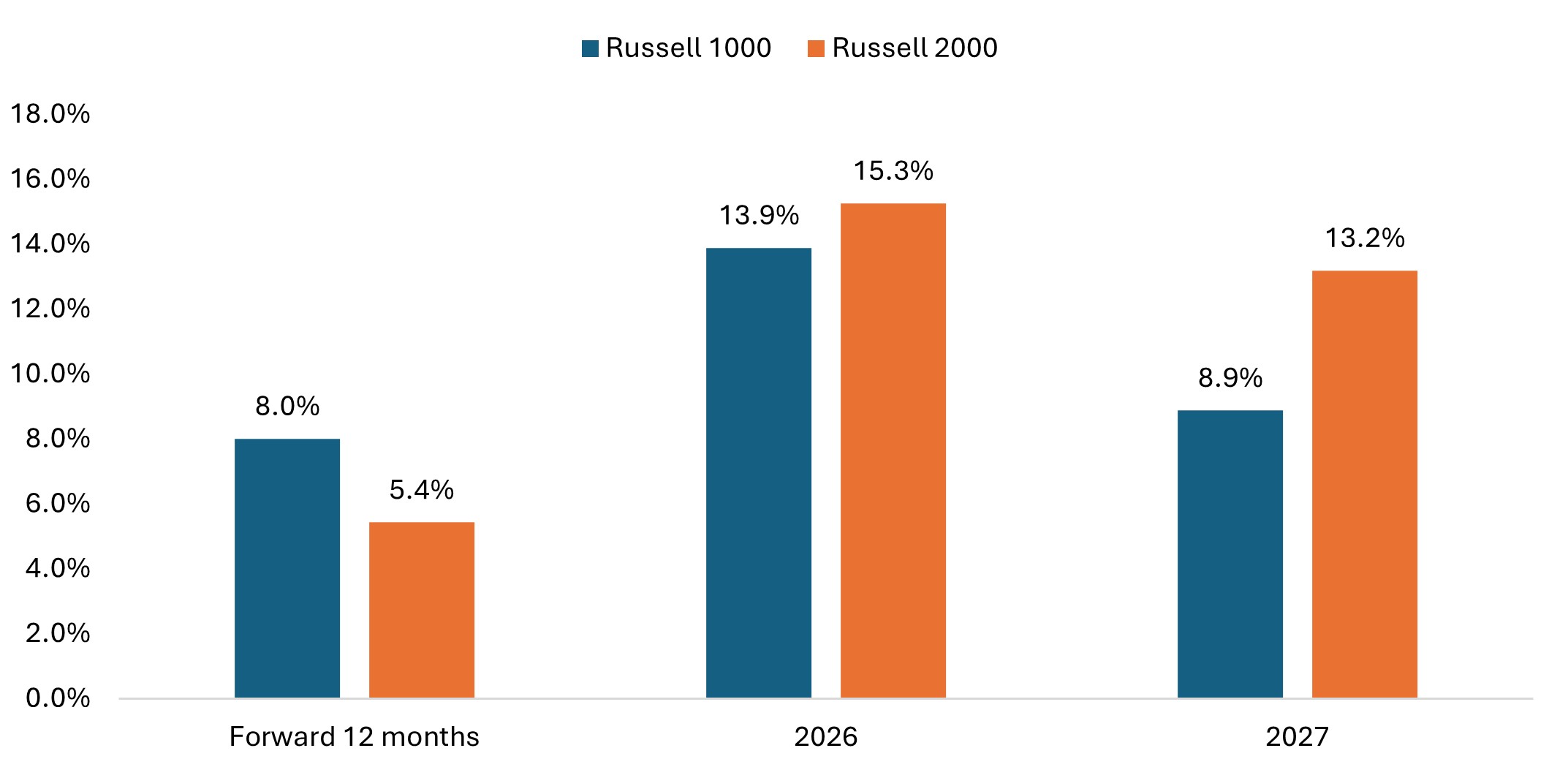

Aujourd’hui, les valorisations relatives sont attractives et la récession des bénéfices qui pèse sur les petites entreprises semble toucher à sa fin (Illustration 1). Contrairement aux grandes capitalisations, les petites capitalisations n'ont pas besoin d'une expansion de leurs multiples pour offrir des performances compétitives : elles doivent simplement établir une parité de leur croissance bénéficiaire.

Figure 1: Russell 1000 vs. Russell 2000 EPS Growth Estimates

U.S. small cap earnings growth is projected to surpass large caps in 2026 and 2027.

Source: Bloomberg as at 10 July 2025. Adjusted EPS growth excluding negative earners. Past performance is no guarantee of future results. No forecasts can be guaranteed.

Le rôle du capital-investissement : nuancé, pas dominant

Le capital-investissement joue un rôle dans la diminution de l’univers des petites capitalisations cotées, mais son impact est souvent trop simplifié. La taille moyenne des transactions de capital-investissement est d'environ 140 à 180 millions de dollars, ce qui place la plupart des transactions dans la fourchette des micro-capitalisations plutôt que dans celle des petites capitalisations du marché coté.

Les réglementations, notamment celles qui ont suivi l’affaire Enron via la loi Sarbanes-Oxley, ont contribué à une diminution du nombre de cotations en bourse. Mais ces règles ont également renforcé les normes de conformité, ce qui a amélioré la qualité des entreprises restantes. Il convient également de noter que les fusions et acquisitions ont joué un rôle important dans la diminution des sociétés cotées en bourse.

Selon nous, la qualité et la diversité comptent plus que la quantité lors de la construction de portefeuilles concentrés.

Un potentiel de reprise des introductions en bourse

Malgré l’impact récent, la dynamique du marché hors cote pourrait être en train de changer. De nombreux investissements en capital-investissement réalisés entre la fin des années 2010 et le début des années 2020 ont été structurés avec un effet de levier important à bas coût, cette dette venant généralement à échéance dans un délai de cinq à sept ans. À mesure que ces prêts arrivent à échéance, les entreprises doivent prendre des décisions quant aux prochaines étapes à suivre.

Dans un contexte de taux d’intérêt bas, les sociétés de capital-investissement pourraient vendre des sociétés en portefeuille à d’autres acheteurs de capital-investissement à des valorisations plus élevées, soutenues par une capacité d’endettement accrue. Le contexte actuel de taux d’intérêt plus élevés rend ces transactions plus difficiles, car les coûts de la dette ont considérablement augmenté.

C'est la raison pour laquelle l'introduction en bourse pourrait devenir une voie plus attractive pour les entreprises ayant besoin d'un refinancement ou pour les promoteurs de capital-investissement à la recherche d'une sortie. Nous observons déjà des signes de vie sur le marché des introductions en bourse en 2025 : les introductions en bourse depuis le début de l'année au 25 juin sont 83 % plus élevées que sur la même période en 2024.4 Une éventuelle déréglementation pourrait également rendre les introductions en bourse plus attrayantes. La réouverture du marché des introductions en bourse profite généralement à l'ensemble de la classe d'actifs des petites capitalisations, car les entreprises de qualité ont tendance à entrer en bourse en premier et à générer une dynamique positive dans l'ensemble du secteur.

Même si certaines introductions en bourse d’entreprises continuent d’être retardées, l’univers d’investissement reste diversifié, avec de nombreuses opportunités à saisir par des gérants qualifiés.

Soutenir le lien privé-public

Lorsque des entreprises attrayantes s'intéressent aux marchés cotés, deux voies existent pour soutenir leur parcours tout en garantissant de meilleures allocations lors des introductions en bourse.

Positionnement fondamental des introductions en bourse

Le positionnement fondamental des introductions en bourse permet aux plus grands investisseurs institutionnels d'engager des capitaux avant que les entreprises ne commencent leur processus traditionnel de tournée promotionnelle de deux semaines. Cela peut les aider à obtenir des allocations plus importantes dans des transactions de qualité en démontrant leur expertise dans le domaine et leur approche d’investissement à long terme aux équipes de direction des entreprises.

Cet accord profite aux deux parties : les entreprises bénéficient d'un soutien institutionnel crédible avec les noms des investisseurs clés figurant dans le prospectus pendant le processus de commercialisation, tandis que les investisseurs institutionnels obtiennent des positions significatives sans la déception de recevoir des allocations minuscules dans des transactions populaires étant de bonnes affaires.

Un avantage notable du positionnement fondamental est l’absence de restrictions de blocage. Contrairement aux investissements hors cote traditionnels, les investisseurs reçoivent des actions librement négociables sans aucune exigence de détention, bien que généralement, les gérants aient l'intention de conserver ces positions pendant de nombreuses années en raison de leur conviction à l'égard des entreprises sous-jacentes.

Le succès du positionnement fondamental nécessite généralement de démontrer une expertise sectorielle éprouvée par le biais d'investissements ou de recherches antérieurs, ce qui donne aux entreprises confiance dans la capacité du gérant à être un partenaire informé et de long terme.

Investissements croisés privé-public

Les investisseurs peuvent également investir de manière sélective dans des sociétés non cotées en phase avancée avant leur introduction en bourse, ce qui leur permet d’établir des positions à des valorisations généralement plus attractives que ce qui pourrait être obtenu après l’introduction en bourse.

Cette approche répond à un double objectif : les entreprises sont accompagnées tout au long de leur parcours vers la cotation en bourse, tandis que les investisseurs bénéficient d’un accès anticipé aux entreprises dont ils estiment qu’elles peuvent générer des performances sur plusieurs années. Cette stratégie aide les investisseurs à se constituer des participations significatives dans des entreprises de qualité à des points d’entrée raisonnables tout en répondant au problème consistant à « rester hors cote trop longtemps ».

Élargir l'ensemble des opportunités

Les stratégies fondamentales et croisées offrent des possibilités supplémentaires pour élargir l’ensemble des opportunités d’investissement tout en garantissant l’accès et des positions significatives dans des entreprises de croissance attrayantes à leurs phases de démarrage.

Un univers coté diversifié, conjugué à ces méthodes de repérage proactives, signifie que les investisseurs en petites capitalisations peuvent toujours exploiter une croissance et une création de valeur attractives.

1 Source : Center for Research in Security Prices (CRSP®), The University of Chicago Booth School of Business ; Jefferies

2 Source : Bloomberg. Du 29 décembre 1978 au 29 mai 2020, la performance annualisée du Russell 2000 Index (petites capitalisations) s'est élevée à 9,8 % et celle du Russell 1000® Index (grandes capitalisations) à 10,0 %. Du 29 mai 2020 au 30 mai 2025, la performance annualisée du Russell 2000 Index a été de 9,6 % et celle du Russell 1000® Index de 15,6 %.

3 Analyse de Furey Research Partners au 13 juin 2025.

4 StockAnalysis.com au 25 juin 2025.

Informations importantes

Les introductions en bourse sont des investissements très spéculatifs qui peuvent être moins liquides et plus volatils. Elles comportent des risques particuliers tels que des historiques d'exploitation et de cotation limités, un taux de rotation élevé et des performances non reproductibles.

Les actions de petite capitalisation sont parfois moins stables, davantage exposées à des tendances défavorables, et peuvent donc se révéler plus volatiles et moins liquides que les actions de grandes sociétés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.