Principaux points à retenir :

- Si la rapidité de la correction du marché provoquée par l'annonce des droits de douane mondiaux de Trump le 2 avril a été inhabituelle, des reculs d'au moins 5 % se produisent au cours de la plupart des années civiles, y compris celles où le S&P 500 Index a finalement terminé dans le vert.

- Malgré la charge émotionnelle, nous pensons qu'il est prudent que les investisseurs gardent le cap sur leurs objectifs à long terme, même lorsque les marchés sont volatils. L'histoire montre que les actions se sont souvent fortement redressées à la suite d'une baisse.

- Selon nous, le travail d'un gérant actif consiste avant tout à améliorer les portefeuilles en période de volatilité, en recherchant des points d'entrée attractifs dans les entreprises les plus solides, capables de s'adapter et de prospérer.

Quelques jours après l'annonce par le président Trump, le 2 avril, de l'instauration de droits de douane à l'échelle mondiale - qui ont choqué les marchés financiers à travers la planète par leur ampleur et leur caractère généralisé - le S&P 500 Index® avait perdu un peu plus de 12 % de son valeur. Plus rapidement encore, après le feu vert de Trump pour une pause de 90 jours sur ces mêmes droits de douane (à l'exclusion de la Chine), l'indice de référence a connu l'un de ses rebonds les plus impressionnants sur une seule séance.

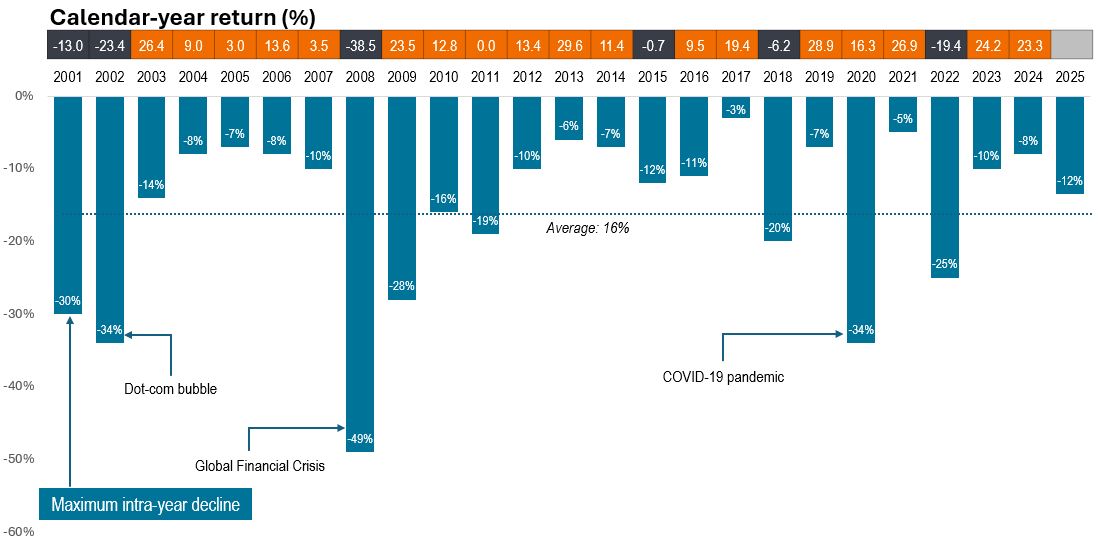

Les chutes sont plus fréquentes qu'on ne le croit

La volatilité persistante a conduit de nombreux investisseurs à se dire : « Là ce n'est pas normal, on est d'accord ? ».

La réponse à cette question est plus nuancée qu'il n'y paraît à première vue. Au cours des 25 dernières années environ, le S&P 500 a connu plus d'une demi-douzaine de krachs (baisse d'au moins 20 % par rapport aux derniers points hauts), des baisses de prix de 5 % ou plus étant constatées dans la plupart des années civiles - y compris celles où l'indice a finalement terminé dans le vert.

Graphique 1 : baisses passées du S&P 500 Index

Source : FactSet, S&P U.S., données du 31 décembre 2000 au 8 avril 2025. Les performances correspondent aux variations de prix. Les performances passées ne garantissent pas les résultats futurs.

Ce qui est inhabituel cette fois-ci, c'est la rapidité de la correction. Le S&P 500 a chuté de 4,8 % le 3 avril, suivi d'une baisse de 6,0 % le lendemain. Ce n'est que la 13ème fois depuis 1929 que l'indice de référence subit deux séances consécutives de baisses d'au moins 4,5 % chacune.

Des mouvements de marché aussi violents sur une période aussi courte peuvent inciter les investisseurs à se mettre à l'abri. Mais l'histoire suggère que ce réflexe n'est peut-être pas le meilleur. La volatilité alimente la volatilité, l'augmentation de l'activité de trading à court terme et algorithmique contribuant à intensifier les fluctuations de prix intrajournalières. Toutefois, les actions ont souvent signé des rebonds massifs à la suite de ces corrections.

Par exemple, quelques jours seulement après la correction induite par les droits de douane, le S&P 500 s'est fortement redressé le 9 avril, avec une envolée de 9,5 %. Ce rebond d'une journée n'a certes pas suffi à effacer toutes les pertes du S&P, mais il se classe tout de même parmi les dix premiers gains sur une séance dans l'histoire de l'indice (Graphique 2). Notamment, les trois séances consécutives du 7 au 9 avril ont chacune figuré parmi les 35 séances les plus volatiles jamais enregistrées sur la base de l'écart entre les points hauts et les points bas intrajournaliers.1

Graphique 2 : 5 plus fortes hausses journalières dans l'histoire du S&P 500

| Rang | Date | Événement | Variation sur 1 jour (%) |

| 1 | 15 mars 1933 | Lendemain de jour férié | 16,61 % |

| 2 | 30 octobre 1929 | Rebond post-krach | 12,53 % |

| 3 | 6 octobre 1931 | Plan de soutien au secteur bancaire | 12,36 % |

| 4 | 5 septembre 1939 | Atténuation des craintes liées à la guerre | 11,86 % |

| 5 | 21 septembre 1932 | Espoirs d'un plan de relance | 11,81 % |

| 6 | 13 octobre 2008 | Plan de sauvetage des banques | 11,58 % |

| 7 | 28 octobre 2008 | Anticipation de baisse des taux directeurs | 10,79 % |

| 8 | 22 juin 1931 | Espoirs de relance économique | 10,51 % |

| 9 | 20 avril 1933 | Suspension de l'étalon-or | 9,52 % |

| 10 | 9 avril 2025 | Pause de Trump sur les droits de douane | 9,52 % |

| 11 | 24 mars 2020 | Assouplissement quantitatif illimité de la Fed | 9,38 % |

| 12 | 13 mars 2020 | Spéculation sur des mesures de relance | 9,29 % |

| 13 | 8 août 1932 | Rebond spéculatif | 9,26 % |

| 14 | 21 octobre 1987 | Rebond après le lundi noir | 9,10 % |

| 15 | 14 novembre 1929 | Baisse du taux sur les prêts de la Fed | 8,95 % |

Source : Bloomberg, au 10 avril 2025. Les performances passées ne garantissent pas les résultats futurs.

Quelle est la suite des événements ?

Beaucoup d'inconnues subsistent quant aux prochaines étapes de la guerre commerciale, dont les implications potentielles à court et à long terme pour l'investissement et l'économie ne sont pas non plus très claires. Pour l'instant, les investisseurs évaluent l'impact potentiellement inflationniste des droits de douane et la manière dont les consommateurs réagiront à la hausse des prix. L'évolution continue des conditions commerciales soulève également des questions sur la durée et le niveau des droits de douane, ainsi que sur la manière dont les entreprises s'adapteront à ce nouvel environnement opérationnel.

Compte tenu de l'incertitude, il serait prudent d'anticiper de nouveaux épisodes de volatilité. Si la volatilité des marchés est par nature un peu inquiétante, il est important de noter qu'elle n'est pas nécessairement le signe avant-coureur d'une tendance baissière. Dans les faits, les pics importants de volatilité - mesurés par l'indice VIX - ont même souvent été suivis de gains (Graphique 3).

Graphique 3 : pics du VIX au-delà de 40

| Dates où le VIX a franchi le seuil de 40 | Prix de clôture du VIX | Performance du S&P 500 12 mois plus tard |

| 31 août 1998 | 44,28 | 39,79 % |

| 17 septembre 2001 | 41,76 | -14,64 % |

| 22 juillet 2002 | 41,87 | 22,71 % |

| 19 septembre 2002 | 40,65 | 25,12 % |

| 29 septembre 2008 | 46,72 | -1,55 % |

| 7 mai 2010 | 40,95 | 23,60 % |

| 8 août 2011 | 48,00 | 28,07 % |

| 22 septembre 2011 | 41,35 | 32,17 % |

| 24 août 2015 | 40,74 | 18,07 % |

| 28 février 2020 | 40,11 | 34,39 % |

| 11 juin 2020 | 40,79 | 43,71 % |

| 28 octobre 2020 | 40,28 | 42,57 % |

| 4 avril 2025 | 45,31 | — |

Source : Bloomberg, au 17 avril 2025. Pics du VIX sur la base du dernier prix. Les pics supérieurs à 40 sont considérés s'ils surviennent plus d'un mois après le pic précédent. Les performances passées ne garantissent pas les résultats futurs.

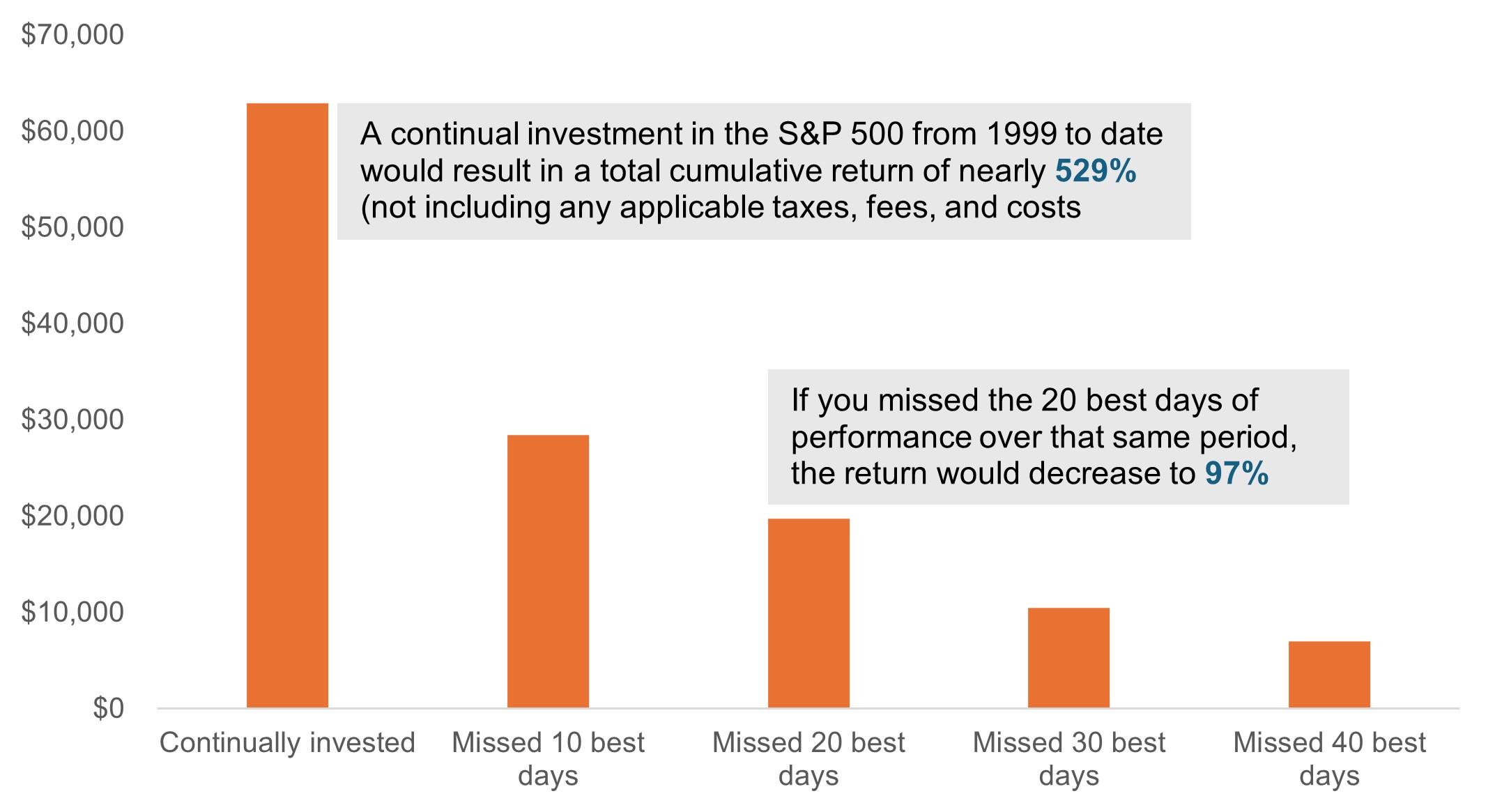

Le fait que de courtes périodes de volatilité puissent conduire à des gains à plus long terme montre qu'il a souvent été payant de garder le cap malgré les inévitables fluctuations. En outre, la rapidité des mouvements récents montre clairement qu'essayer d'anticiper le marché peut causer plus de dommages à un portefeuille que la volatilité de marché elle-même, comme l'illustre le Graphique 4.

Graphique 4 : le risque d'essayer d'anticiper le marché

Valeur d'un investissement fictif de 10 000 dollars dans le S&P 500 Index de 1999 à avril 2025

Source : Bloomberg, Janus Henderson Investors. Au 21 avril 2025. Les performances passées ne garantissent pas les résultats futurs.

La valeur de la gestion active dans des marchés volatils

Pour les investisseurs ayant un horizon à plus long terme, rester dans le marché s'est finalement avéré payant. C'est notamment le cas lorsque la volatilité offre l'opportunité d'améliorer le profil des portefeuilles.

En tant que gérants actifs, nous cherchons en période de forte volatilité à tirer parti de points d'entrée attractifs sur des actions dont la valorisation aurait pu précédemment nous empêcher d'investir. Nous avons également la latitude de puiser dans un plus large éventail d'entreprises, au-delà des indices, pour trouver des modèles économiques de qualité et des sociétés qui selon nous disposent du potentiel pour surperformer à long terme.

Nous sommes conscients qu'un nouveau paradigme en matière d'échanges mondiaux - quelle que soit sa forme finale - présentera à la fois des opportunités et des risques, et les entreprises dotées d'équipes de direction éprouvées, de modèles économiques de qualité, de produits se démarquant de la concurrence et/ou de solides propriétés intellectuelles devraient bien s'en sortir. En cette période, nous pensons que les entreprises aux modèles économiques fragiles et aux stratégies tournées vers le passé ou trop réactives risquent d'être malmenées, mais que les sociétés les plus solides peuvent encore prospérer.

1 Source : Sherwood News, données Bloomberg au 10 avril 2025.

Sauf indication contraire, toutes les données proviennent de Bloomberg, au 17 avril 2025.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

L'indice de volatilité CBOE® ou indice VIX® mesure les anticipations du marché sur la volatilité à 30 jours. Il est construit à l’aide des volatilités implicites d’un large éventail d’options sur l’indice S&P 500® et constitue un indicateur très utilisé du risque de marché. La méthodologie de calcul de l'indice VIX est la propriété du Chicago Board of Options Exchange, qui n'est pas affilié à Janus Henderson.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Informations importantes

Les portefeuilles d'investissement gérés activement sont soumis au risque que les stratégies d'investissement et le processus de recherche utilisés ne produisent pas les résultats escomptés. Par voie de conséquence, un portefeuille peut sous-performer son indice de référence ou d'autres produits de placement ayant des objectifs d'investissement similaires.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances varieront en fonction de l'évolution de la situation de l’émetteur et des tendances politiques et économiques.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.