Principaux points à retenir :

- Diverses facteurs ont tiré les rendements obligataires à la hausse, qu'il s'agisse des mesures prises par la Banque du Japon ou de l'attention nouvelle portée aux niveaux de la dette publique, mais la vigueur récente des chiffres sur l'activité américaine contraste avec le ralentissement du marché de l'emploi et la faiblesse de l'Europe et de la Chine.

- Nous pensons que nous sommes proches d'un tournant, le débat se déplaçant de l'inflation vers l'emploi et les perspectives de croissance.

- Les taux sont restrictifs. Selon nous, les taux réels à dix ans aux États-Unis proches de 2 % ne peuvent être maintenus. Nous continuons à privilégier la duration longue et à être défensifs sur le crédit.

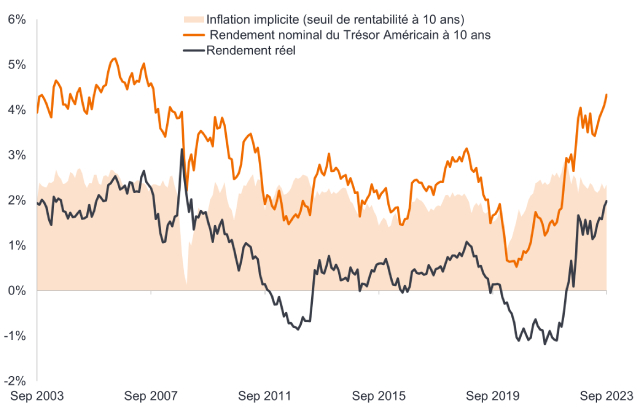

D'une certaine manière, il s'agit d'une situation idéale où divers facteurs ont œuvré conjointement pour tirer les rendements obligataires à la hausse. Pourtant, l'évolution des rendements obligataires jusqu'aux niveaux d'octobre 2022 (et dans certains cas au-delà) a été conditionnée par une revalorisation des taux réels plutôt que par une évolution à la hausse des prévisions d'inflation.

Illustration 1 : la hausse des rendements est due aux taux réels plutôt qu'aux prévisions d'inflation

Source : Bloomberg, taux nominal des bons du Trésor américain à 10 ans, taux (réel) des titres protégés contre l'inflation (TIPS) à 10 ans. Le point mort à 10 ans est un indicateur de l'inflation prévisionnelle, c'est-à-dire quel niveau d'inflation prévoient les acteurs du marché en moyenne au cours des 10 prochaines années. Il est obtenu en soustrayant le rendement des TIPS des taux des obligations nominales de même échéance. Du 30 septembre 2003 au 15 septembre 2023. Les rendements peuvent varier dans le temps et ne sont pas garantis.

La hausse récente des rendements peut être attribuée à plusieurs facteurs,à commencer par le changement de la politique de la Banque du Japon concernant le contrôle de la courbe des taux lorsqu'elle a élargi leur fourchette à +/-1 %. Cette décision a été suivie par l'abaissement de la notation de crédit souverain des États-Unis par l'agence Fitch, qui a mis l'accent sur les déficits budgétaires des gouvernements et sur l'offre d'obligations, même si tout cela était déjà connu. Par ailleurs, les statistiques économiques à court terme aux États-Unis, telles que les ventes au détail, ont dépassé les attentes,ce qui a fait naître l'espoir d'une croissance soutenue malgré les niveaux élevés des taux.

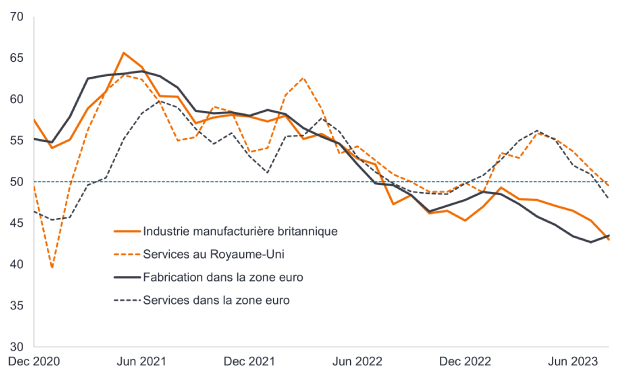

Pour l'instant, les États-Unis semblent plus résistants, mais ailleurs, les principales économies sont fragiled, certaines parties de l'Europe (dont l'Allemagne) étant déjà en récession, et la Chine étant en désinflation,comme en témoigne les indices des directeurs d'achat (PMI) européens et britanniques qui montrent une fragilité accrue, les effets retardés de la politique monétaire commençant à se faire sentir.

Illustration 2 : les services européens suivent les PMI manufacturiers en territoire marquant une contraction

Source : Bloomberg, S&P Global/CIPS UK Manufacturing and Services PMIs ; S&P Global Eurozone Manufacturing and Services PMIs. Un chiffre supérieur à 50 indique une expansion et un chiffre inférieur à 50 indique une contraction, de décembre 2020 à août 2023.

En Europe, la hausse des taux a l'effet escompté, à savoir le ralentissement de l'économie. En fait, lors de la réunion de septembre 2023 de la Banque centrale européenne (BCE), la présidente Mme Lagarde a déclaré que l'effet de transmission de la politique monétaire est aujourd'hui « fort et plus fort que ce que nous avons observé lors des cycles précédents » et qu'il a un « impact contraignant ».

Nous sommes ouverts à l'idée que la récession aux États-Unis pourrait être évitée, mais cette idée doit être largement corroborée par les statistiques. Quelques points de données solides ne constituent pas une tendance. Par ailleurs, les indicateurs avancés que nous suivons, qui définissent les cycles économiques depuis les années 1960, restent à des niveaux faibles ou négatifs.

Si l'on examine les conditions d'atterrissage en douceur depuis 1960, les éléments suivants doivent avoir été réunis : assouplissement des normes de prêt bancaire, faible inflation et relèvements modérés des taux par la Réserve fédérale américaine (Fed). Aujourd'hui, nous disposons de normes de prêt bancaire strictes, d'une inflation toujours élevée et d'un cycle de hausse des taux rapide. Dans un contexte historique, les atterrissages en douceur ne sont pas faciles à réaliser, tandis que, par leur nature même, les récessions « tendent à être non linéaires, raison pour laquelle elles sont très difficiles à modéliser » pour reprendre les termes du président de la Fed M.Powell1.

Le bouleversement du marché de l'emploi

Les commentateurs n'hésitent pas à mettre en avant la robustesse du marché du travail pour démontrer qu'un atterrissage en douceur est possible. Cependant, la politique monétaire fonctionne avec des décalages longs et variables et le marché de l'emploi est généralement le dernier à chuter.

Les marchés de l'emploi semblent plus solides en raison de la rétention de main-d'œuvre (conserver des employés pour être prêt à faire face à une reprise et éviter les coûts de réembauche), de l'illusion monétaire (l'accent mis sur les revenus nominaux a conduit les entreprises à retarder la réduction de leur effectif) et de la croissance des emplois à faible productivité dans les services. Aux États-Unis, l'Inflation Reduction Act / CHIPS & Science Act / Student Loan Waiver a soutenu l'emploi dans des secteurs tels que l'automobile et la construction non résidentielle, mais ce soutien est en train de s'estomper.

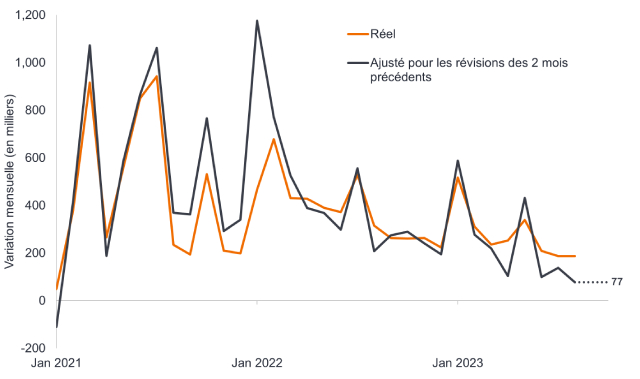

En ce qui concerne l'avenir, les principaux indicateurs de l'emploi sont toujours orientés à la baisse et la situation est moins solide qu'il n'y paraît à première vue. Prenons l'exemple des chiffres sur les emplois non agricoles. Ils ont pâti récemment d'importantes révisions à la baisse. En fait, si l'on ajuste les chiffres de chaque mois réel pour refléter les révisions apportées aux deux mois précédents, une tendance claire commence à se dessiner : la création d'emplois a été sous-estimée lorsque l'économie est sortie des restrictions dues au COVID en 2021, mais elle a été surestimée ces derniers mois. Nous pensons qu'il s'agit là d'un symptôme des retards dans la prise d'effet des politiques.

Illustration 3 : les chiffres de l'emploi aux États-Unis montrent une tendance à la détérioration

Source : LSEG Datastream, emplois non agricoles aux États-Unis, première estimation réelle et ajustée des révisions des 2 mois précédents, de janvier 2021 à août 2023.

De même, le taux de chômage aux États-Unis a bondi de 3,5 % à 3,8 %. Les commentaires suggèrent que la hausse du chômage est due à l'augmentation du taux de participation (les personnes qui travaillent ou qui cherchent un emploi), ce qui est globalement favorable. Toutefois, une analyse plus approfondie des données relatives aux flux de main-d'œuvre prouve le contraire. La hausse de 736 000 de la participation s'explique principalement par l'augmentation de 518 000 du nombre de chômeurs. Dans la composante des chômeurs, 244 000 de la hausse sont dus au fait que les personnes sont restées au chômage plus longtemps (les chômeurs (U) restant chômeurs (U), ce que la Fed qualifie de flux UU) et 175 000 de la hausse a été due aux personnes passant de l'emploi (E) au chômage (ce que la Fed qualifie de flux EU) et 99 000 aux personnes qui ne faisaient pas partie de la population active et qui sont devenues chômeurs.2

Nous pouvons en déduire qu'un nombre de 419 000 a été du à des facteurs involontaires (tels que le fait qu'il faille plus de temps pour chercher un emploi et les licenciements purs et simples) et que seulement 99 000 personnes étaient volontairement à la recherche d'un emploi. Si l'on examine les données historiques, on constate qu'à 14 reprises depuis janvier 1990, le chômage a augmenté de plus de 400 000 personnes en raison de facteurs involontaires. Parmi ces hausses du chômage, 12 ont eu lieu au début ou pendant une récession !2

Cela fait écho au changement de ton observé sur le marché du travail. Le taux de démission JOLTS (qui mesure le pourcentage de personnes qui quittent volontairement leur emploi chaque mois) est passé d'un pic de 3 l'année dernière à 2,3, ce qui correspond aux niveaux d'avant COVID.3

Politique restrictive

Selon nous, les taux réels américains à 10 ans proches de 2 % ne peuvent être maintenus. En fait, le cycle de hausse de la Fed est désormais sans précédent, en ce sens qu'elle n'a jamais continué à relever ses taux alors que l'inflation est en baisse par rapport à son pic et que la croissance des bénéfices est devenue négative.

À partir de là, il est difficile d'envisager une augmentation durable de la croissance des bénéfices, compte tenu de la faiblesse des prêts bancaires, du faible niveau des indices PMI, de la baisse du taux de variation de la masse monétaire et du fait que les taux d'intérêt n'ont pas encore été abaissés. Aux États-Unis, l'inflation s'est nettement améliorée, l'inflation sous-jacente annualisée sur trois mois se situant désormais juste en dessous de 3 %.4 Cela devrait finir par se répercuter sur les taux réels de la Fed, l'incitant à réduire les taux simplement pour maintenir sa politique aussi restrictive qu'elle l'est aujourd'hui.

Un certain nombre d'arguments circulent pour expliquer l'action sur les prix et justifier le maintien des rendements des bons du Trésor américain à dix ans à leur niveau actuel : l'impact de l'IA sur la productivité, qui pourrait entraîner une croissance économique plus élevée ; l'impact inflationniste de la transition énergétique nette zéro ; la relocalisation des chaînes d'approvisionnement et l'impact de la démographie sur l'offre de main-d'œuvre. En contrepartie, les ratios dette/PIB augmentent étant donné que les coûts plus élevés du service de la dette freinent la croissance économique. Un taux neutre modérément plus élevé n'empêche pas non plus les obligations à rebondir à mesure que le cycle s'inverse. Les rendements obligataires suivent l'évolution de la croissance et devraient baisser en cas de récession. Le taux directeur neutre est le taux d'intérêt réel auquel la politique n'est ni accommodante ni restrictive, c'est-à-dire lorsque l'économie fonctionne au plein emploi et que l'inflation est stable.

Selon nous, les valorisations actuelles du marché du Trésor ne tiennent pas compte de la trajectoire du ralentissement de l'inflation et des marchés du travail. Lorsque l'inflation diminue, à moins que les rendements nominaux ne baissent, le taux réel augmente. Lors de la conférence de presse organisée à l'occasion de la réunion de septembre de la Fed, le président M. Powell a déclaré que « les taux d'intérêt réels sont désormais bien supérieurs aux estimations générales du taux directeur neutre », tout en reconnaissant les incertitudes liées à l'évaluation précise de l'orientation de la politique5.

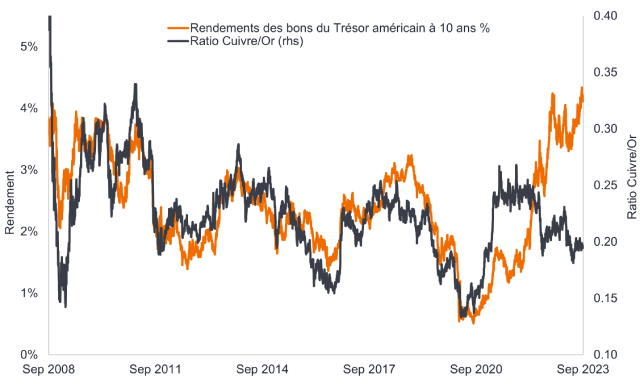

D'autres marchés corroborent la déconnexion des rendements obligataires. Le cuivre est une matière première très utilisée dans l'économie, son cours est donc un baromètre utile de l'industrie. L'or est un actif financier traditionnellement considéré comme défensif. Ainsi, lorsque les cours du cuivre augmentent par rapport à ceux de l'or, cela indique généralement une accélération de l'économie et lorsque le cuivre diminue par rapport à l'or, cela indique une faiblesse de l'économie. De même que les rendements obligataires étaient trop faibles en 2021 lorsque l'économie s'est accélérée, ils semblent aujourd'hui trop élevés. Le ratio cuivre/or suggère que les rendements des bons du Trésor devraient être beaucoup plus bas.

Illustration 4 : les marchés obligataires sont déconnectés des matières premières

Source : Bloomberg, rendement du Trésor américain à 10 ans, cours du cuivre représenté par le cours de l'indice des contrats à terme sur le cuivre (mois civil en cours), or représenté par le cours de l'once troy en dollars américains. Le ratio reflète la valeur de l'indice divisée par le cours de l'or, par exemple au 31 août 377,25/1940,56 = 0,1965. Données entre le 1er septembre 2008 et le 1er septembre 2023.

Le marché présente actuellement de nombreuses contradictions, mais la politique monétaire fonctionne. La formation de crédit (nouveaux emprunts) ralentit et la dynamique des marchés de l'emploi s'essouffle. Les taux courts élevés ont l'effet escompté d'attirer l'argent vers les liquidités et les bons du Trésor. La hausse des rendements qui s'est produite le long de la courbe des taux offre, selon nous, aux investisseurs la possibilité de bénéficier à la fois de revenus et de plus-values. À titre d'exemple, si le rendement d'une obligation du Trésor à 10 ans diminuait de 4,4 % à 4 %, le cours de l'obligation augmenterait de 3,3 %, ce qui donnerait une performance totale (plus-value plus revenu du coupon) sur un an d'environ 7,7 %, soit un niveau supérieur à la détention d'un bon du Trésor à un an dont le rendement est de 5,47 %6. En cas de récession, nous nous attendons à ce que les rendements des obligations à moyen terme chutent beaucoup plus, ce qui se traduirait par des plus-values plus importantes.

L'évolution récente des rendements met à l'épreuve la patience et la détermination des investisseurs obligataires et a pénalisé notre position sur la duration longue. Nous restons d'avis qu'une récession est plus probable qu'improbable, ce qui justifiera que des baisses de taux soient prévues l'année prochaine et que les marchés du crédit devront se réajuster en conséquence. Jusqu'à ce que les signaux de notre processus macroéconomique identifient un point d'inflexion ou un retournement, nous continuons à privilégier cette exposition.

1Source : Jerome Powell, conférence de presse postérieure à la réunion de politique monétaire de la Réserve fédérale, 22 mars 2023.

2Source : US Bureau of Labor Statistics. Flux de main-d'œuvre, périodes de récession selon NBER, calculs de Janus Henderson, 1990 à 2023.

3Source : US Bureau of Labor Statistics, taux de démission JOLTS (avril 2022 : point haut de 3, juillet 2023 : 2,3, comparé à une moyenne de 2,3 en 2019).

4Source : US Bureau of Labor Statistics, inflation américaine des prix à la consommation hors alimentation et énergie (inflation sous-jacente), derniers chiffres jusqu'à fin août 2023. Au 13 septembre 2023.

5Source : Jerome Powell, conférence de presse de septembre du FOMC, 20 septembre 2023.

6Source : Bloomberg, rendement des obligations du Trésor américain à 10 ans, rendement des bons du Trésor à 12 mois au 20 septembre 2023.

Normes de prêt bancaire : la prédisposition d'une banque à prêter est déterminée par la solvabilité de l'emprunteur et les perspectives économiques. On dit que les normes de prêt se durcissent (les banques sont moins disposées à prêter) lorsque les perspectives économiques sont plus risquées et que les normes sont généralement plus souples (les banques sont plus disposées à prêter) lorsque les perspectives sont plus favorables.

Notations de crédit : note attribuée par une agence de notation telle que S&P Global Ratings, Moody's et Fitch sur la solvabilité d'un emprunteur.

Risque de crédit : le risque qu'un emprunteur manque à ses obligations contractuelles en n'honorant pas les paiements requis par sa dette.

Cycle: progression et diminution de l'activité. Les entreprises cycliques sont celles qui vendent des biens de consommation discrétionnaire, comme les voitures, ou des industries très sensibles aux changements économiques, comme les mines. Les cours des actions et des obligations émises par les entreprises cycliques ont tendance à être fortement affectés par les hauts et les bas de l'économie au sens large, par rapport aux entreprises non cycliques.

Défaut : le manquement d'un débiteur (tel qu'un émetteur d'obligations) à payer les intérêts ou à restituer le montant initial prêté à l'échéance.

Désinflation : une réduction du taux d'inflation.

Durée : la sensibilité d'une obligation ou d'un portefeuille d'obligations aux variations des taux d'intérêt. Plus le chiffre est élevé, plus il est sensible aux variations des taux d'intérêt. L'adoption d'une duration longue consiste à allonger la duration moyenne d'un portefeuille.

Dot plot de la Fed : graphique montrant où les différents membres du Federal Open Market Committee de la Réserve fédérale américaine pensent que les taux d'intérêt se situeront au cours des trois prochaines années et à plus long terme.

Inflation : le taux annuel de variation des prix, généralement exprimé en pourcentage. L'indice des prix à la consommation (IPC) est une mesure de l'évolution moyenne dans le temps des prix payés par les consommateurs urbains pour un panier de biens et de services de consommation.

Risque de taux d'intérêt : il s'agit du risque que les variations des taux d'intérêt font peser sur le cours des obligations. Les cours des obligations évoluent dans le sens inverse de leurs rendements, de sorte qu'une hausse des taux et des rendements entraîne une baisse des cours des obligations et vice versa.

Indicateur avancé : il s'agit d'un élément ou d'un ensemble de statistiques économiques qui peuvent aider à fournir un signal précoce de la situation d'un cycle économique.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire. L'assouplissement consiste pour une banque centrale à augmenter l'offre de monnaie et à réduire les coûts d'emprunt. Le durcissement fait référence à l'activité de la banque centrale visant à freiner l'inflation et à ralentir la croissance de l'économie en augmentant les taux d'intérêt et en réduisant l'offre de monnaie. On parle de politique restrictive lorsque la politique est durcie.

Zéro net : cela signifie que la production de gaz à effet de serre est compensée par leur élimination de l'atmosphère.

Indice des directeurs d'achat (PMI) : indicateur de marché dérivé d'enquêtes mensuelles auprès des entreprises pour déterminer si les conditions sont en expansion, en contraction ou si elles restent inchangées.

Récession : une baisse significative de l'activité économique qui dure plus de quelques mois. Un atterrissage en douceur est un ralentissement de la croissance économique qui évite une récession. Un atterrissage brutal est une récession profonde.

Relocalisation des chaînes d'approvisionnement : transfert dans le pays d'origine d'activités qui ont été délocalisées à l'étranger.

« shoe to drop » : une expression idiomatique anglaise pour dire que l'on attend que quelque chose se produise. Il s'agit d'une référence au New York du XIXe siècle où les habitants vivaient dans des appartements dont les lits étaient superposés. Il était courant d'entendre un voisin à l'étage enlever une chaussure et attendre que l'autre tombe.

Effet de transmission : il décrit la manière dont les changements apportés à la politique monétaire se répercutent sur l'activité économique.

Bon du Trésor : titre de créance émis par le gouvernement américain. Un bon du Trésor a une durée de 12 mois ou moins, tandis qu'une obligation du Trésor a une durée plus longue.

Rendement : le niveau de revenu d'un titre, généralement exprimé en pourcentage. Le rendement du Trésor à 10 ans est le taux d'intérêt des obligations du Trésor américain qui arriveront à échéance 10 ans après la date d'achat.

Courbe des taux : graphique représentant les rendements d’obligations de qualité similaires en fonction de leurs échéances. Sur une courbe des taux normale/ascendante, les rendements des obligations à long terme sont plus élevés que ceux des obligations à court terme. Une courbe des taux peut indiquer les attentes du marché concernant la trajectoire économique d’un pays.

Contrôle de la courbe des taux : une politique monétaire menée par une banque centrale qui achète des quantités variables d'emprunts d'État afin de fixer les taux d'intérêt à un certain niveau.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Lorsque les taux d'intérêt augmentent (ou baissent), le cours des différentes obligations sera influencé de différentes manières. Plus précisément, la valeur des obligations baisse généralement lorsque les taux d'intérêt augmentent ou sont censés augmenter. Cela est particulièrement vrai pour les obligations plus sensibles aux variations des taux d'intérêt. Une partie importante du Fonds peut être investie dans de telles obligations (ou dans des dérivés sur obligations), si bien qu'une hausse des taux d'intérêt peut avoir un impact négatif sur les rendements du Fonds.