Principaux points à retenir :

- Les perspectives des grandes capitalisations américaines restent positives, soutenues par un large cycle d’investissement en capital, des gains de productivité et des attentes de croissance des bénéfices à deux chiffres.

- Bien que les valorisations des marchés soient élevées, la croissance des bénéfices est forte et la composition sectorielle des principaux indices s'est orientée vers des secteurs à croissance plus rapide qui affichent généralement des multiples plus élevés.

- Nous pensons que les entreprises ayant de l'envergure, des bilans solides et la capacité d'investir dans les technologies améliorant la productivité sont en mesure de prendre les devants à mesure que l'adoption de l'IA s'étend au sein de l'économie.

À l'horizon 2026, nous maintenons une perspective optimiste à l'égard des actions américaines de grande capitalisation. Ce point de vue est soutenu par un puissant cycle d’investissement en capital, une consommation résiliente et des gains de productivité généralisés qui ont renforcé les bénéfices des entreprises.

Bien que cet environnement présente des opportunités, faire face à une concentration et à des valorisations élevées nécessite une approche sélective et adaptative. Nous continuons à privilégier les entreprises dotées d’une taille, de bilans solides et capables d’investir dans des technologies améliorant la productivité.

L’investissement en capital a permis d’accroître la productivité

L’économie américaine bénéficie d’un essor historique des dépenses d’investissement. L’IA est l’un des principaux moteurs, les dépenses dans les infrastructures technologiques représentant désormais une part importante de la croissance du PIB réel aux États-Unis. La forte demande en services cloud et en capacité des centres de données ne montre aucun signe de ralentissement.

Cependant, les dépenses d'investissement ne se limitent pas à la technologie. Les récentes politiques fiscales autorisant l'amortissement immédiat des investissements alimentent un cycle de dépenses plus large sur l'ensemble du marché. Cet investissement généralisé génère des gains de productivité, qui pourraient soutenir la croissance économique future.

L'évolution vers une plus grande efficacité est devenue de plus en plus évidente. De plus en plus d’entreprises fournissent des exemples d’applications d’IA permettant des gains de productivité tangibles. Les deux dernières saisons de publication des résultats ont mis en évidence un effet de levier opérationnel impressionnant, les entreprises affichant une forte croissance de leur chiffre d'affaires tout en maîtrisant leurs dépenses. Cela suggère que les entreprises bénéficient déjà d’un retour sur investissement, améliorant leurs marges et leurs bénéfices malgré les pressions sur les coûts.

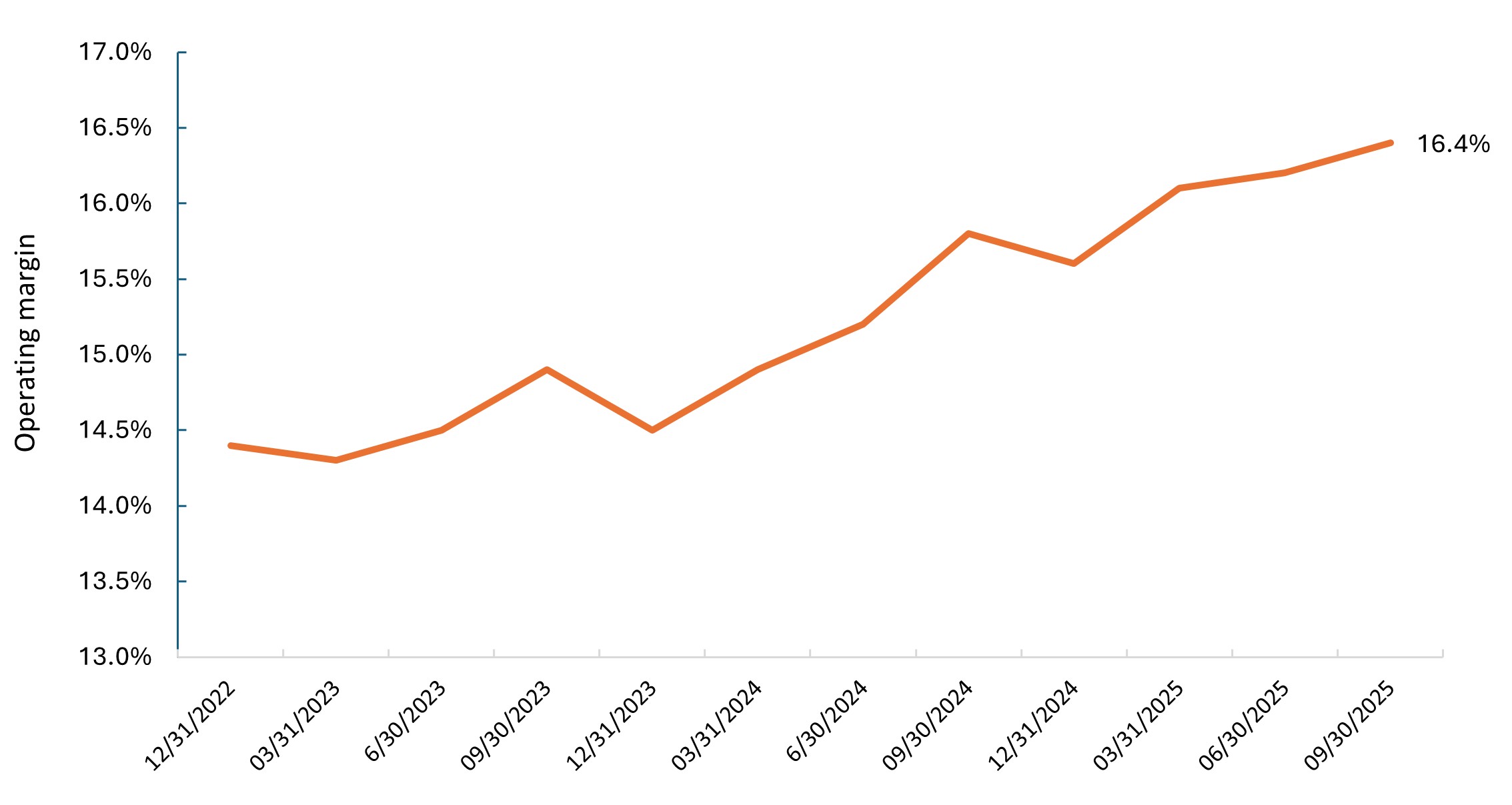

Graphique 1 : Marge d'exploitation du S&P 500 Index® (hors énergie)

En dehors du secteur volatil de l'énergie, le marché a bénéficié d'une amélioration régulière de ses marges au cours de ces deux dernières années. Ces gains ont été principalement réalisés par des secteurs tels que les services de communication, les technologies de l’information et les services financiers, où les entreprises peuvent tirer le meilleur parti de la technologie pour améliorer leurs opérations.

Source : Bloomberg Intelligence, au 14 novembre 2025.

Les dépenses de consommation résistent bien

Nous restons optimistes quant aux dépenses de consommation, même si la croissance de la population active a ralenti. La croissance des salaires d'environ 4,5 % continue d'être supérieure aux niveaux d'avant la pandémie, ce qui soutient les dépenses. Les bilans des consommateurs sont solides, le ratio du service de la dette par rapport au revenu disponible se situant dans la fourchette historique normale et les défauts de paiement restant faibles.

Cependant, nous sommes conscients que les dépenses de consommation sont en constante évolution et que certains segments de l'économie se contracteront pendant que d'autres se développeront. Lors de l'analyse des données relatives aux cartes de crédit, les dépenses globales sont élevées, mais certains segments sont stables, notamment ceux qui sont les plus touchés par l'inflation et la modération de la croissance de l'emploi. Aujourd'hui, nous constatons que les consommateurs ont tendance à privilégier les expériences aux biens et qu'il existe une forte demande pour les voyages.

Nous voyons un potentiel de relance supplémentaire des dépenses de consommation en 2026 grâce aux récentes réformes fiscales, qui devraient se traduire par de meilleurs remboursements pendant la période des déclarations d'impôts. Si les dépenses sont plus importantes parmi les ménages à revenus élevés qui bénéficient des gains immobiliers et boursiers, la situation générale reste positive.

La concentration du marché reflète la surperformance des bénéfices

La concentration du marché aux États-Unis atteint un niveau que nous n'avions pas vu dans l'histoire récente. Mais lorsque nous examinons la croissance des bénéfices et la durabilité des entreprises dotées de la plus grande capitalisation boursière, il n’est pas surprenant qu’elles soient à l’origine de la transformation technologique.

Compte tenu de l'importance de l'infrastructure de l'IA pour l'économie, nous vérifions si les entreprises obtiennent des performances appropriées, réalisent leurs carnets de commandes et génèrent des revenus qui soutiennent la poursuite de leurs investissements. Si le cycle d'investissement dans l'IA plafonne et que les trajectoires de bénéfices évoluent, les investisseurs doivent être prêts à s'adapter.

Alors que les multiples ont augmenté dans le domaine des infrastructures d'IA, la demande a continué de surprendre à la hausse. Nous estimons donc que la croissance des bénéfices soutient les multiples pour l'instant. Cela dit, faire preuve d’adaptation est le bon positionnement aujourd’hui. Il faut passer beaucoup de temps à évaluer les bilans, les flux de trésorerie et les indicateurs de durabilité de l’entreprise afin de s’assurer que les fondamentaux justifient le poids des entreprises.

Mettre les valorisations en contexte

Nous reconnaissons que le multiple global du marché est élevé. Le contexte est toutefois utile. Premièrement, la composition du marché a fondamentalement changé. Les secteurs affichant la croissance la plus rapide et le rendement du capital investi (ROIC) le plus élevé au sein des principaux indices ont considérablement augmenté leur poids.

En outre, les solides bénéfices soutiennent les niveaux actuels des multiples. Le marché a enregistré une croissance de plus de 12 % de ses bénéfices au deuxième trimestre, avec des attentes similaires jusqu’en 2026. Contrairement à la bulle technologique de 2000, l'expansion actuelle des valorisations s'est accompagnée d'une prime de rentabilité croissante. On trouve encore de nombreux exemples d'entreprises de grande qualité dans des secteurs en croissance séculaire qui se négocient à des multiples historiques ou en dessous.

Où nous identifions des opportunités

Dans le thème de l'IA, nous nous concentrons à la fois sur les facilitateurs et les adoptants. Les facilitateurs incluent des sociétés de semi-conducteurs, de cloud et de logiciels, ainsi que des plateformes d’entreprises développant des solutions d’IA et d’automatisation. Les adoptantes sont des entreprises de tous les secteurs qui se sont engagées dans cette nouvelle technologie et qui investissent de manière agressive.

Il est encourageant de constater que la solidité des bénéfices s'est étendue au-delà de l'IA et de la technologie. L’aérospatiale commerciale, les marchés de capitaux, les technologies médicales et les voyages ont obtenu des résultats impressionnants. Cette ampleur suggère que la santé des entreprises est plus généralisée que ne le laissent entendre certains discours.

Dans les services financiers, les revenus des banques d'investissement ont augmenté de plus de 50 % grâce à l'activité accrue des fusions-acquisitions et aux introductions en bourse. L’activité sur les marchés de capitaux devrait être dynamique pendant les deux prochaines années, à mesure que les financements se poursuivent pour le cycle d’investissement dans l’IA, ce qui pourrait profiter aux banques d’investissement, aux agences de notation et aux bourses. De plus, les sociétés de paiement numérique ont continué d'enregistrer une croissance annuelle de 15 % de leurs bénéfices, grâce à la vigueur des dépenses de consommation.

Nous identifions également des opportunités intéressantes dans les secteurs industriels axés sur l'automatisation et l'électrification. En outre, la nécessité de fournir des technologies d’électricité et de refroidissement pour les centres de données présente des opportunités intéressantes.

L'innovation et la taille soutiennent le leadership de marché

Nous pensons que l'environnement actuel met en évidence les avantages de la taille, de l'innovation et de l'accès au capital qui définissent les grandes capitalisations américaines. La transformation induite par l'IA est coûteuse et nécessite de solides bilans et une position dominante sur le marché pour financer les investissements nécessaires et exploiter les données pour des applications efficaces. Nous pensons que les entreprises qui manquent d’envergure ou de capacités d’investissement risquent de prendre du retard et de perdre des parts de marché.

Dans l'ensemble, nous pensons que l'environnement des actions américaines de grande capitalisation reste positif en 2026. Le leadership en matière d'innovation et la culture entrepreneuriale s'étendent au-delà de la technologie dans des domaines importants tels que les dispositifs de santé et les diagnostics ainsi que la biotechnologie. Les États-Unis disposent également d'une main-d'œuvre flexible qui peut être reconvertie vers des postes et des opportunités plus productifs, certains emplois étant remplacés par l'IA. La conjugaison de l’investissement en capital, des gains de productivité, de la résilience des consommateurs et de la croissance généralisée des bénéfices constitue une base durable pour une tendance persistante du marché.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

Les entreprises axées sur l’intelligence artificielle (« IA »), y compris celles qui développent ou utilisent des technologies d’IA, peuvent être confrontées à une obsolescence rapide des produits, à une concurrence intense et à un contrôle réglementaire accru. Ces entreprises dépendent souvent fortement de la propriété intellectuelle, investissent massivement dans la recherche et le développement et dépendent du maintien et de la croissance de la demande des consommateurs. Leurs titres peuvent être plus volatils que ceux des entreprises proposant des technologies plus établies et peuvent être affectés par les risques liés à l’utilisation de l’IA dans les opérations commerciales, notamment la responsabilité juridique ou l’atteinte à la réputation.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les secteurs financiers peuvent être considérablement affectés par la multiplication des réglementations. Ils sont également exposés à des changements relativement rapides en raison des distinctions de plus en plus floues entre les différents segments de services et peuvent être fortement affectés par la disponibilité et le coût des capitaux, les variations des taux d’intérêt, le taux de défaut des entreprises et des consommateurs et la concurrence des prix.

Les valeurs de croissance sont soumises à un risque accru de perte et de volatilité de leurs cours. Elles peuvent en outre ne pas atteindre leur potentiel de croissance perçu.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Le Rendement des capitaux investis (ROIC)) mesure l’efficacité avec laquelle une entreprise a utilisé l’argent investi dans ses activités.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

La volatilité représente le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.