Principaux points à retenir :

- Alourdies par les incertitudes politiques, les actions du secteur de la santé abordent la nouvelle année avec une forte décote par rapport au marché dans son ensemble.

- Parallèlement, les fondamentaux ont commencé à s'améliorer, qu'il s'agisse d'une meilleure clarté en matière de réforme des prix des médicaments ou d'une recrudescence des activités de fusion-acquisition.

- L'ensemble de ces facteurs pourrait créer une opportunité significative de création de valeur dans certains segments du secteur de la santé en 2026.

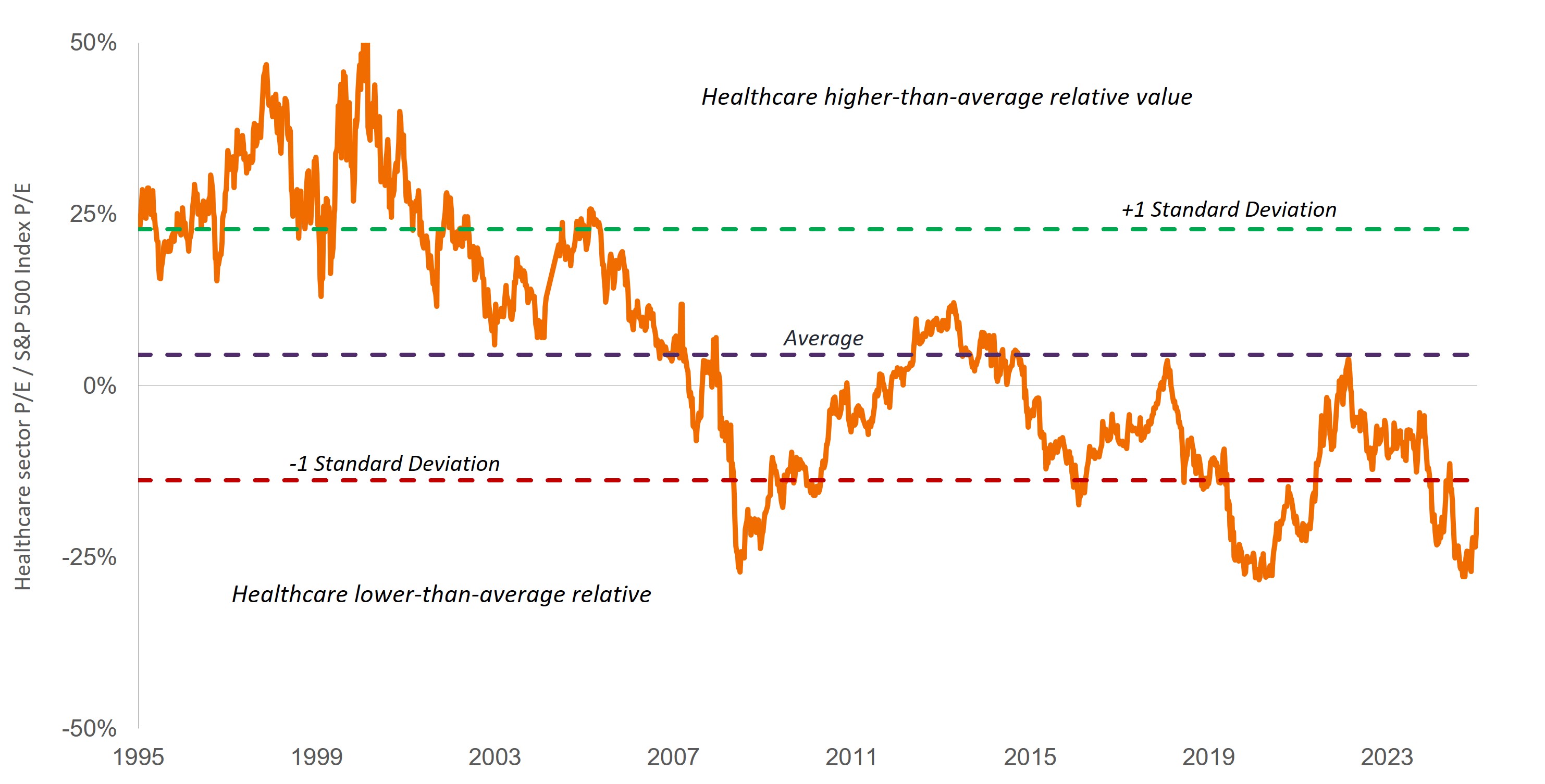

Pendant une grande partie de l'année dernière, l'incertitude politique a dominé le secteur des soins de santé, entraînant une période de sous-performance qui s'est traduite par certains des ratios cours/bénéfice (C/B) relatifs les plus bas de l'histoire du secteur (figure 1).

Mais avec la nouvelle année, certains risques réglementaires ont commencé à s’atténuer. D'une part, les investisseurs voient désormais un moyen de contourner les droits de douane pharmaceutiques onéreux et disposent d'une meilleure visibilité sur la réforme des prix des médicaments. La Food and Drug Administration (FDA) a également prouvé son soutien à une industrie biopharmaceutique américaine forte, en respectant largement les délais d'examen en 2025 et en introduisant de nouveaux programmes visant à accélérer les autorisations de mise sur le marché des médicaments.

De plus, les progrès médicaux se sont poursuivis, bénéficiant de nouvelles modalités et technologies innovantes en matière de médicaments. Nous pensons que cette configuration pourrait offrir des opportunités intéressantes en termes de risque/rendement dans certains domaines des soins de santé en 2026. Voici ce que nous pensons que les investisseurs devraient rechercher.

Figure 1 : Les valeurs du secteur de la santé sont devenues fortement décotées, ce qui laisse un potentiel haussier

Ratio cours/bénéfice relatif des valeurs du secteur de la santé par rapport à l’indice S&P 500 Index®

Source : Bloomberg, données du 10 novembre 1995 au 14 novembre 2025. Les ratios cours/bénéfice reposent sur les bénéfices prévisionnels estimés à 12 mois. Le secteur de la santé est représenté par le S&P 500 Health Care Sector, qui comprend les entreprises présentes dans l’indice qui sont classées dans le secteur de la santé selon la classification GICS.

Biotechnologies émergentes

Les petites et moyennes entreprises biotechnologiques ont été les plus touchées par les inquiétudes politiques pendant la majeure partie de l'année 2025, alors que les craintes grandissaient quant à l'orientation future de la FDA et à la possibilité d'une forte augmentation des droits de douane sur les produits pharmaceutiques et de l'application du principe de la nation la plus favorisée en matière de prix des médicaments (qui alignerait les prix des médicaments aux États-Unis sur ceux d'autres pays riches). Les actions des sociétés biotechnologiques émergentes ont été vendues massivement, un indice des petites et moyennes capitalisations biotechnologiques ayant chuté de plus de 40 % au cours du premier semestre.1

Mais depuis le début du mois d'avril, le sous-secteur rebondit et est désormais en passe de terminer l'année 2025 avec des gains à deux chiffres. Cette reprise est la preuve qu'en dépit des réductions de budgets et de personnel, la FDA a généralement réussi à fonctionner comme d'habitude et a même introduit de nouveaux programmes pour accélérer le développement de médicaments. De plus, l'accord conclu entre Pfizer et la Maison Blanche, dans lequel Pfizer s'engageait à augmenter ses dépenses d'investissement et à accorder des remises sur certains médicaments aux États-Unis, a montré que l'industrie disposait de plusieurs options pour éviter les propositions les plus draconiennes en matière de droits de douane et de prix des médicaments.

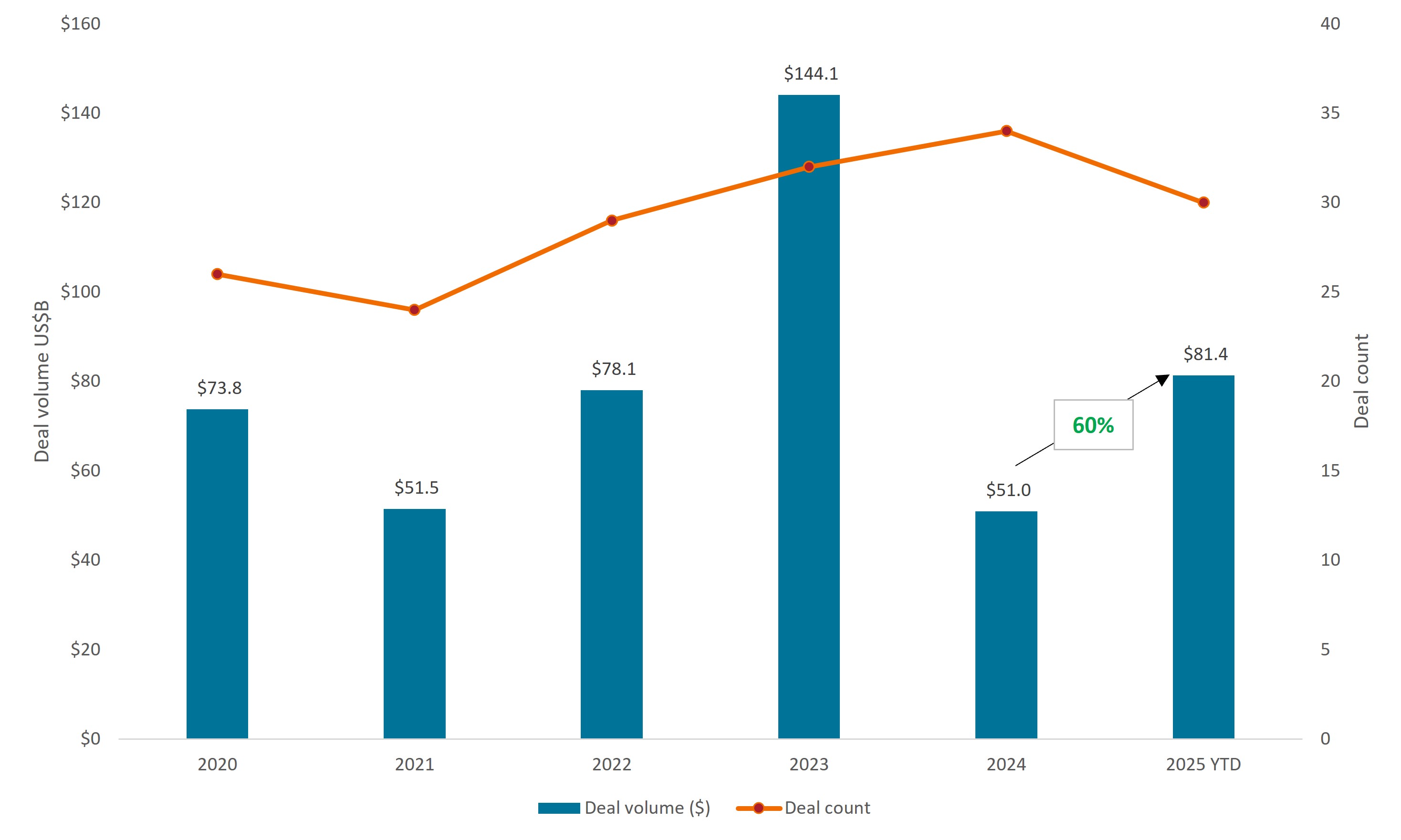

Cette dynamique pourrait se poursuivre l'année prochaine. Même si les valeurs biotechnologiques se sont redressées, le secteur est encore loin des sommets atteints début 2021. La baisse des taux d'intérêt pourrait également stimuler l'appétit des investisseurs pour les actifs à duration plus longue, tels que les valeurs biotechnologiques, et faciliter les fusions et acquisitions. En effet, pour 2025, l'activité de fusion-acquisition dans le secteur des biotechnologies a déjà dépassé celle de 2024 (figure 2) et pourrait maintenir son rythme jusqu'en 2026, car les grandes sociétés pharmaceutiques sont confrontées à la pression de remplacer des centaines de milliards de dollars de revenus provenant de médicaments qui perdront leur protection par brevet dans les années à venir.

Figure 2 : Hausse de l’activité de fusions et acquisitions dans le secteur biotechnologique

Source : LifeSci Capital, au 30 septembre 2025.

Les sociétés biotechnologiques de petite et moyenne capitalisation pourraient largement bénéficier de ces fusions-acquisitions. Aujourd'hui, ces sociétés développent la plupart des nouveaux médicaments révolutionnaires et, en 2025, elles représentaient 57 % des cibles d'acquisition du secteur.1

Le resserrement des marchés financiers a également contribué à rendre le secteur plus rationnel et plus discipliné. En 2025, il y avait 21 % moins de sociétés biotechnologiques cotées qu'il y a près de quatre ans. Les entreprises qui restent ont survécu grâce à l'innovation scientifique et à la publication de résultats d'essais cliniques positifs. En fait, 82 % des sociétés de biotechnologie cotées en bourse disposent désormais de « très bons » traitements en cours de développement ou de thérapies en cours de développement qui ont le potentiel d'améliorer considérablement la qualité des soins dans leur catégorie de maladie. En 2022, ce chiffre n'était que de 47 %.2

Cette innovation s'est manifestée tout au long de l'année écoulée, notamment avec le premier nouveau mécanisme d'action approuvé depuis des décennies pour la schizophrénie, les tout premiers traitements contre la MASH (stéatose hépatique) et le syndrome de Prader-Willi (une maladie génétique rare qui altère le développement des enfants), de nouveaux médicaments contre la cardiomyopathie causée par l'amylose TTR et le premier traitement approuvé contre la bronchectasie, une maladie pulmonaire.

Cette amélioration du développement du pipeline de médicaments se traduit par des bénéfices potentiels plus élevés, car les patients bénéficient de plus en plus de traitements. Entre 2017 et 2024, seulement 20 % environ des entreprises de l'indice S&P Biotechnology Select Industry3 ont été rentables, selon un rapport de secteur. D’ici 2027, ce chiffre pourrait presque doubler pour atteindre 38 %4 – un fait que le marché pourrait avoir du mal à ignorer.

Entreprises pharmaceutiques diversifiées

Tout comme le secteur biotechnologique, les valeurs pharmaceutiques se sont redressées ces derniers mois, à mesure que le périmètre de la réforme des prix des médicaments et que les droits de douane sont devenus plus clairs. Dans l'ensemble, l'impact de ces nouvelles politiques sur les marges bénéficiaires des entreprises pharmaceutiques semble gérable jusqu'à présent, en particulier dans les cas où la baisse des prix pourrait être compensée par une augmentation du volume de ventes.

Eli Lilly et Novo Nordisk, par exemple, ont récemment convenu de réduire le coût de leurs médicaments amaigrissants GLP-1, leaders sur le marché, pour les programmes d’assurance maladie gouvernementaux et les ventes directes aux consommateurs. Les nouveaux prix catalogue varieront entre environ 149 $ et 350 $ par mois, contre plus de 1 000 $ auparavant. En contrepartie, ces traitements seront pris en charge par Medicare et Medicaid, les programmes de santé publics qui assurent environ 120 millions de personnes aux États-Unis. De plus, Eli Lilly et Novo ont reçu de la FDA de nouveaux « bons nationaux prioritaires du commissaire » pour les versions orales de leurs GLP-1 actuellement en cours de développement, ce qui pourrait accélérer leur lancement au premier semestre 2026.

Les pressions sur les prix étant susceptibles de persister en 2026 et quelque 300 milliards de dollars de revenus de médicaments étant confrontés à l'expiration des brevets d'ici 2030,6 nous pensons qu'il est important de se concentrer sur les sociétés pharmaceutiques qui construisent un portefeuille diversifié de médicaments nouveaux et avancés. Les entreprises qui le font ont, à notre avis, l’opportunité de gagner des parts de marché – en particulier sur les marchés finaux en croissance rapide, tels que l’oncologie, l’obésité et d’autres maladies chroniques – et de protéger leurs marges bénéficiaires en tirant parti de leurs capacités de fabrication considérables. Nous pensons également que les bilans solides de ces entreprises et leur forte génération de flux de trésorerie disponibles pourraient de plus en plus se révéler si la hausse des valorisations des titres et l’incertitude entourant les perspectives économiques conduisent les investisseurs à diversifier leurs portefeuilles dans des secteurs plus défensifs du marché.

Les assureurs se repositionnent pour profiter de la croissance des bénéfices

Les sociétés de gestion des soins ont également été confrontées à des obstacles réglementaires, notamment l'incertitude entourant les taux de remboursement dans le cadre du programme Medicare Advantage (une version privée du programme gouvernemental destiné aux personnes âgées), l'éligibilité des patients à Medicaid et les préoccupations relatives à l'accessibilité financière sur le marché individuel (les subventions accordées aux régimes ACA (Affordable Care Act) ayant constitué le principal point d'achoppement lors de la récente fermeture du gouvernement américain). La hausse des coûts médicaux a également pesé sur les marges bénéficiaires des assureurs, car le recours aux services médicaux a rebondi plus que prévu après la pandémie de Covid.

Par conséquent, les valorisations des actions des entreprises d'assurance-maladie de type « managed care » sont tombées à certains de leurs niveaux les plus bas depuis des décennies. Nous pensons que cela crée une opportunité pour les investisseurs à long terme qui peuvent se montrer sélectifs. Alors que l'incertitude entourant le financement fédéral de Medicaid et l'ACA créent des risques à court terme pour les entreprises de ces marchés, les assureurs ayant recours à Medicare Advantage bénéficient de tendances plus positives. D'une part, ces entreprises ont révisé leurs politiques pour 2026 et ajustés leurs offres de prestations en réponse à la hausse des coûts et à la baisse des taux de remboursement. La réduction des coûts a également été une priorité et a contribué à ce que plusieurs assureurs améliorent leurs prévisions de bénéfices pour 2026.

Nous pensons que les valorisations n’ont pas encore pleinement reflété ces efforts et qu’elles négligent d’autres moteurs de croissance à long terme, tels que les initiatives de soins de santé fondées sur la valeur et l’augmentation des inscriptions à Medicare Advantage. Selon nous, cela crée une opportunité de rendement/risque intéressante pour les investisseurs, en particulier pour ceux qui disposent d’un horizon de plusieurs années.

Entreprises spécialisées dans les technologies médicales et les outils avec de nouveaux cycles de produits et une relance des commandes

Les fabricants d’appareils médicaux n’ont pas évité l’incertitude liée aux droits de douane, l’administration Trump ayant annoncé fin septembre qu’elle lançait une étude sur les chaînes d’approvisionnement des technologies médicales avant d’introduire potentiellement des droits de douane spécifiques à ce secteur. Les perturbations des chaînes d'approvisionnement et l'augmentation des coûts des intrants ont également pesé sur le groupe en 2025.

Mais si l’expérience de l’industrie pharmaceutique peut servir de guide, nous pensons que les investisseurs ne devraient pas se précipiter et que des compromis réglementaires peuvent être trouvés. Parallèlement, de nombreuses entreprises de ce secteur enregistrent une croissance à deux chiffres de leur chiffre d'affaires tiré par le lancement de nouveaux produits contre les maladies cardiovasculaires et le diabète, deux marchés finaux importants et en pleine croissance. En outre, les entreprises spécialisées dans les outils des sciences de la vie ont bénéficié de l’augmentation des commandes car leur principal client – l’industrie pharmaceutique – revient dans un environnement opérationnel positif dans un contexte de visibilité des droits de douane et de prix des médicaments. Une fois de plus, nous pensons qu'il s'agit d'un couple rendement/risque intéressant pour les investisseurs qui peuvent se montrer sélectifs.

1 Bloomberg, du 31 décembre 2024 au 8 avril 2025. Basé sur l'indice LifeSci Biotechnology Clinical Tests, qui suit la performance de certaines sociétés de biotechnologie en phase d'essais cliniques.

2 JP Morgan, au 30 septembre 2025.

3 Stifel, au 16 septembre 2025.

4 L’indice S&P Biotechnology Select Industry représente le sous-secteur de la biotechnologie de l’indice S&P Total Markets.

5 Cantor, « The XBI may FINALly be loaned to Deliver — Voici pourquoi », au 27 août 2025.

6 Evaluate, Portfolio tactiques to scale the $300bn patent cliff, au 13 octobre 2025.

Le rendement des flux de trésorerie disponible (« Free cash flow yield ») est un ratio financier qui mesure les flux de trésorerie dont dispose une entreprise en cas de liquidation ou d'autres obligations en comparant son flux de trésorerie disponible par action avec son cours de marché par action et il indique le niveau de flux de trésorerie que l'entreprise génèrera rapporté à son cours de bourse.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

L'indice S&P Biotechnology Select Industry est composé d’actions de l'indice S&P Total Market qui sont classées dans le sous-secteur de la biotechnologie selon la classification GICS.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les actions de petite capitalisation sont parfois moins stables, davantage exposées à des tendances défavorables, et peuvent donc se révéler plus volatiles et moins liquides que les actions de grandes sociétés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.