Kernpunten

- Beleggers onderschatten mogelijk de huidige kracht en stabiliteit van beursgenoteerde REIT's, omdat ze de activaklasse sinds de scherpe dalingen in 2022 hebben vermeden en ze ten onrechte hebben gegroepeerd met particuliere REIT's, waarvan sommige het nog steeds moeilijk hebben.

- Beursgenoteerde Amerikaanse REIT's vervullen opnieuw hun rol als leverancier van gezonde rendementen en voorspelbare inkomsten.

- Beursgenoteerde REIT's hebben laten zien dat ze een lagere volatiliteit en een betere winstzichtbaarheid kunnen bieden dan bredere aandelen, zoals blijkt uit de voorspelbare contanten stromen en veerkracht van de activaklasse tijdens het turbulente cijferseizoen van Q1 2025.

Bron: BofA en Citi research, analyse van Janus Henderson Investors, per 15 mei 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Als er een boom in het bos valt...

Wij zijn van mening dat de taak van vastgoed investment trust (REIT's) in een portefeuille moeten gezonde rendementen, inkomsten en diversificatie van traditionele aandelen bieden. Net als bij de filosofische vraag of een boom die in een bos valt geluid maakt als er niemand is om het te horen, lijken REIT's als activaklasse door veel beleggers te zijn vergeten, maar is de activaklasse weer 'zijn werk gaan doen'?

Wij denken dat de meeste beleggers zich nog steeds richten op 2022, toen beursgenoteerde REIT's in ongeveer zes maanden tijd met 30% werden verlaagd als reactie op de snelle renteverhogingen door de Federal Reserve. Of ze verwarren beursgenoteerde REITs, die drie jaar geleden 'de pijn namen' en nu 'werken', met particuliere REITs, waarvan sommige nog steeds afschrijvingen doen of omheind blijven (beperkingen op aflossingen). Amerikaanse REIT's hebben in drie van de vier volledige post-COVID-jaren zelfs een gezond rendement behaald, met een stijging van 7,6% op jaarbasis tussen 2021-2024.1

Maar hoe 'werken' REIT's vandaag? Om een paar recente data te geven: Amerikaanse REIT's hebben over de 12 maanden eindigend op 30 juni 2025 een rendement van circa 9%opgeleverd,2 die volgens ons zeer gezond is en in lijn ligt met de langetermijnprestaties van de activaklasse. In de afgelopen twaalf maanden kenden we wat volatiliteit, maar in deze periode presteerden Amerikaanse REIT's bijna 200 basispunten lager volatiliteit dan de S&P 500 Index (16,5% versus 18,6%) en kenden ze een maximale daling van 14% (versus bijna 17%) voor de bredere aandelen markt.3

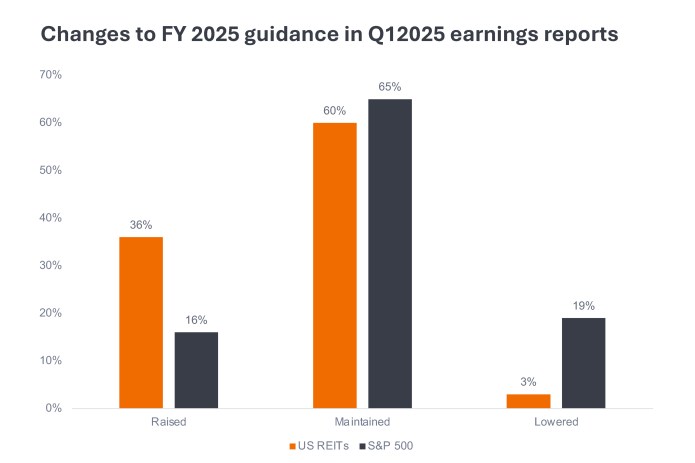

Het vermogen van Amerikaanse REIT's om door het turbulente cijferseizoen van Q1 2025 te laveren, getuigt van de verdiensten van de activaklasse. De winstrapportagecyclus van Q1 2025 volgde onmiddellijk op de 'Bevrijdingsdag' van president Trump. In het licht van de onzekerheid hebben veel bedrijven op de bredere aandelen markt hun verwachtingen voor 2025 verlaagd of verwijderd. REIT's genereren inkomsten uit het innen van huurpenningen, die meestal gekoppeld zijn aan lange huurcontracten, wat zich vertaalt in stabiele en voorspelbare inkomstenstromen die doorgaans met veel vertrouwen kunnen worden voorspeld. Het REIT-model biedt zo'n sterke zichtbaarheid dat ongeveer 36% van de beursgenoteerde Amerikaanse REITs de verwachtingen heeft verhoogd versus slechts 3% die de verwachtingen heeft verlaagd. Geen enkele REIT trok aan de verwachtingen. Wij zijn van mening dat dit boekdelen spreekt over de voorspelbaarheid van REIT-contanten stromen ten opzichte van algemene aandelen.

1,2,3 Bloomberg. Amerikaanse REIT's (FNRE), totaalrendement op jaarbasis in USD van 2021 tot en met 2024; FNRE vs bredere aandelen (S&P 500) in USD, 12 maanden tot 30 juni 2025. In het verleden behaalde resultaten zijn geen garantie voor de toekomst. FTSE Nareit Equity REITs Index (FNRE): is representatief voor beursgenoteerde effecten in de commerciële vastgoedsector in de gehele Amerikaanse economie, met uitsluiting van hout- en infrastructuur-REIT's. S&P 500 Index weerspiegelt de prestaties van Amerikaanse largecap-aandelen en vertegenwoordigt de prestaties van de Amerikaanse aandelen breed

Basispunt: Eén basispunt is gelijk aan 1/100 procentpunt. 1 bp = 0,01%, 100 bp = 1%.

Max. drawdown: meet de grootste potentiële procentuele daling (verschil tussen de hoogste en laagste prijs) in de van een portefeuille of effect over een bepaalde value periode.

Volatiliteit: De maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit. Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit. Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Belangrijke informatie

REIT’s of ‘Real Estate Investment Trusts’ beleggen in vastgoed via het directe bezit van vastgoedactiva, vastgoedaandelen of hypotheken. Omdat ze genoteerd zijn aan een aandelenbeurs, zijn REIT’s meestal zeer liquide en worden verhandeld als aandelen.

Vastgoedeffecten, waaronder Real Estate Investment Trusts (REIT's), zijn gevoelig voor veranderingen in de waarde van onroerend goed en huurinkomsten, onroerendgoedbelasting, rentetarieven, belasting- en regelgevingsvereisten, vraag en aanbod en de managementvaardigheden en kredietwaardigheid van het bedrijf. Daarnaast is het mogelijk dat REIT's niet in aanmerking komen voor bepaalde belastingvoordelen of registratievrijstellingen, wat nadelige economische gevolgen kan hebben.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.