Kernpunten

- Amerikaanse gesecuritiseerde obligaties hebben tijdens de vijf meest recente correcties en bearmarkten gemiddeld beter gepresteerd dan bedrijfsobligaties.1 Binnen Amerikaanse obligaties hebben alleen staatsobligaties sinds 2015 beter gepresteerd dan gesecuritiseerde effecten.

- Volgens ons is de sterke prestatie van gesecuritiseerde effecten te danken aan de hoge kredietkwaliteit, de lage correlatie met aandelen en de korte looptijd van asset-backed securities (ABS), commercial mortgage-backed securities (CMBS) en collateralized loan obligations (CLO's), terwijl agency-MBS hebben geprofiteerd van hun status als veilige haven tijdens perioden van volatiliteit.

- Wij zijn van mening dat een passende allocatie aan gesecuritiseerde effecten van cruciaal belang is om de aanhoudende economische onzekerheid en de voortdurende volatiliteit op de aandelenmarkten het hoofd te bieden. Doordat blootstelling aan gesecuritiseerde effecten doorgaans niet via statische benchmarkindices kan worden verkregen, zouden moeten beleggers een tactische allocatie aan gesecuritiseerde effecten moeten overwegen.

1 Een marktcorrectie wordt gedefinieerd als een daling van 10 procent of meer (maar minder dan 20 procent) ten opzichte van het meest recente hoogtepunt van de markt. Als een daling meer dan 20 procent bedraagt, wordt er gesproken van een bearmarkt.

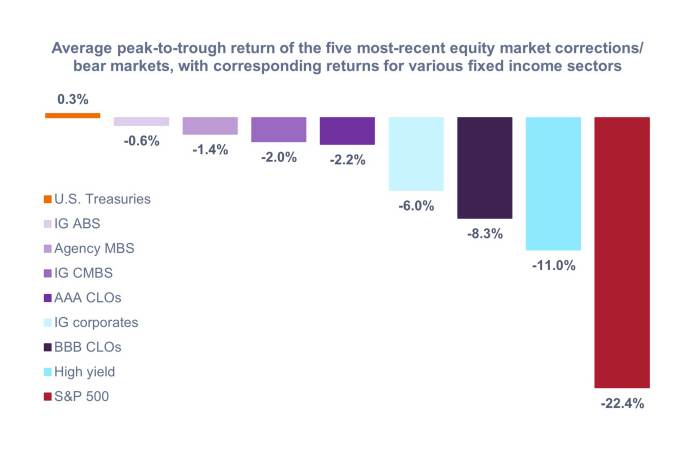

Bron: Bloomberg, J.P. Morgan, per 15 april 2025. Beschrijvingen van de beleggingscategorieën en indices die worden gebruikt om beleggingscategorieën te weerspiegelen, zoals beschreven in de voetnoot.2 Het rendement is het gemiddelde rendement tussen het hoogte- en dieptepunt van de vijf meest recente correcties en bearmarkten op de S&P 500 Index, met overeenkomstige rendementen voor vastrentende sectoren over dezelfde periode. Zie de onderstaande tabel voor meer informatie. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Tabel 1: Rendementen tussen het hoogte- en dieptepunt van de vijf meest recente aandelencorrecties en bearmarkten, met overeenkomstige rendementen voor vastrentende sectoren over dezelfde periode.

| 19 februari 2025 – 8 april 2025 | 3 januari 2022 – 12 oktober 2022 | 19 februari 2020 - 23 maart 2020 | 20 september 2018 – 24 december 2018 | 20 juli 2015 – 11 februari 2016 | Gemiddeld | |

| Amerikaanse staatsobligaties | 1,9% | -12,7% | 5,4% | 2,5% | 4,6% | 0,3% |

| IG ABS | 1,1% | -5,1% | -2,0% | 1,2% | 1,7% | -0,6% |

| Agency MBS | 1,1% | -13,9% | 1,2% | 1,9% | 2,9% | -1,4% |

| IG CMBS | 1,6% | -11,8% | -4,2% | 1,7% | 2,8% | -2,0% |

| AAA CLO's | -0,1% | -1,4% | -8,9% | -0,3% | -0,2% | -2,2% |

| IG corporates | -0,6% | -18,3% | -12,3% | 0,0% | 1,1% | -6,0% |

| BBB CLO's | -2,0% | -6,9% | -21,4% | -3,4% | -8,0% | -8,3% |

| High yield | -3,3% | -14,3% | -20,8% | -4,9% | -11,5% | -11,0% |

| De S&P 500 | -18,9% | -25,4% | -33,9% | -19,8% | -14,1% | -22,4% |

Bron: Bloomberg, J.P. Morgan, per 15 april 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Ondanks enkele sensationele en misleidende krantenkoppen over gesecuritiseerde activa, en dan met name over CLO's, was de reactie van gesecuritiseerde effecten op de recente gebeurtenissen in lijn met onze verwachtingen: de rendementen waren overwegend stabiel tot licht positief, terwijl de aandelenmarkten met bijna 20 procent daalden. De prestaties van gesecuritiseerde obligaties tijdens de recente marktcorrectie komen grotendeels overeen met die tijdens eerdere periodes van volatiliteit. Dit onderstreept nogmaals onze overtuiging dat een passende allocatie aan Amerikaanse gesecuritiseerde obligaties een essentieel onderdeel is van een strategische assetallocatie.

2 Amerikaanse staatsobligaties = Bloomberg U.S. Treasuries Index, IG ABS = Bloomberg US Aggregate Asset-Backed Securities Index, Agency MBS = Bloomberg U.S. Mortgage-Backed Securities Index, IG CMBS = Bloomberg Investment Grade Commercial Mortgage-Backed Securities Index, AAA CLOs = J.P. Morgan AAA CLO Index, IG corporates = Bloomberg U.S. Corporate Bond Index, BBB CLOs = J.P. Morgan BBB CLO Index, High yield = Bloomberg U.S. Corporate High Yield Bond Index, S&P 500 = S&P 500® Index.

Gesecuritiseerde producten, zoals door een hypotheek of door activa gedekte effecten, zijn gevoeliger voor rentewijzigingen, hebben een verlengings- en vervroegde-aflossingsrisico, en zijn onderhevig aan meer krediet-, waarderings- en liquiditeitsrisico dan andere vastrentende effecten.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.