Kernpunten

- Hoewel op korte termijn verdere volatiliteit te verwachten valt, zijn wij van mening dat de combinatie van groeistimulerend beleid, monetaire verruiming en versnelde innovatie op langere termijn wereldwijd de winstgroei van aandelen zal stimuleren.

- Internationale aandelen zouden een impuls kunnen krijgen van groeistimulerende hervormingen in Europa en Japan en van consumptiegerichte stimuleringsmaatregelen in China, terwijl wereldwijde smallcaps zullen profiteren van renteverlagingen en een verlenging van de economische cyclus.

- De economische voordelen van een innovatiegolf, waaronder kunstmatige intelligentie en vooruitgang in de gezondheidszorg, zouden zich moeten gaan verspreiden over verschillende sectoren en regio's, waardoor beleggers de kans krijgen om bedrijven te zoeken die nieuwe technologieën het meest effectief kunnen inzetten om hun productiviteit te verhogen en hun winst te laten groeien.

Bij het ingaan van 2025 stelden we dat, hoewel volatiliteit te verwachten was, de vooruitzichten voor wereldwijde aandelen over het algemeen positief waren. Een harde economische landing was voorkomen, de gematigde inflatie maakte de weg vrij voor een minder restrictief monetair beleid en de aantredende regering-Trump stuurde aan op een groeivriendelijke agenda in 's werelds grootste economie.

Hoewel het pad enkele onvoorziene wendingen heeft genomen, met name doordat de markt de omvang van de voorgestelde heffingen van president Trump heeft onderschat, lijkt het erop dat de ergste volatiliteit achter de rug is en dat zich een reeks complementaire trends aftekent die gunstig zijn voor wereldwijde aandelen. Daaronder zijn de verwachting dat wederzijdse invoerheffingen niet het aanvankelijk aangekondigde niveau zullen bereiken, de mogelijkheid dat de Federal Reserve (de Fed) de rente verder zal verlagen nu het doemscenario van door invoerheffingen veroorzaakte inflatie is afgewend, en gunstige ontwikkelingen in Europa en Azië.

Hoewel de combinatie van deze krachten zou moeten leiden tot een verdere verbreding van de aandelenrendementen, kunnen geopolitieke en macro-economische onzekerheden op korte termijn voor extra volatiliteit zorgen. Dergelijke verstoringen kunnen echter aantrekkelijke instapmomenten bieden voor groeiaandelen, die de afgelopen twee jaar een leidende rol hebben gespeeld, waardoor hun waarderingen mogelijk niet meer overeenkomen met hun fundamentals.

Niet langer alleen een Amerikaans verhaal

Hoewel internationale handel onder vuur ligt in de VS, blijven andere regio's prioriteit geven aan de voordelen van het vrije verkeer van goederen. De eurozone is decennia geleden juist om deze reden opgericht. Nieuwe belemmeringen voor langdurige handelspartners kunnen Europese leiders dwingen om noodzakelijke groeistimulerende hervormingen door te voeren. Wij zien verbeteringen op dit vlak. Versoepeling van de strenge regelgeving voor de financiële sector van het handelsblok zou ertoe kunnen leiden dat kapitaal gemakkelijker naar productieve ondernemingen vloeit.

Een andere stimulerende ontwikkeling is de hogere investeringen in de defensiesector om het hoofd te bieden aan de uitdagingen van een veranderend geopolitiek landschap. Dit is alleen mogelijk dankzij landen als Duitsland, die hogere begrotingstekorten accepteren.

In Azië zouden de inspanningen van Japan om aandeelhoudersvriendelijke hervormingen door te voeren en de recente stimuleringsmaatregelen van China, die de nadruk leggen op consumptie, gunstig moeten zijn voor de aandelen in de regio.

Net als in de VS zou de bescheiden vooruitgang op handelsgebied de centrale banken wereldwijd de flexibiliteit moeten geven om de rente te verlagen ter ondersteuning van de kwakkelende economieën. Dergelijke beleidsondersteuning en marktgerichte hervormingen kunnen de wereldeconomie helpen compenseren nu deze zich van het hoogtepunt van de globalisering verwijdert. Ondertussen bieden de opkomende trends van nearshoring en reshoring zowel risico's als kansen voor het bedrijfsleven. Het herstructureren van mondiale toeleveringsketens, waarbij de productie wordt verplaatst van de goedkoopste bronnen, en hogere toetredingsdrempels brengen economische kosten met zich mee, maar de leemte die multinationals achterlaten, zal waarschijnlijk worden opgevuld door lokale of regionale leveranciers, waardoor beleggers kansen krijgen om de winnaars in dit nieuwe regime te identificeren.

Uiteenlopende beleids- en economische vooruitzichten kunnen een verschuiving inluiden van de dominante positie van de Amerikaanse markt. Een veelgehoord argument is dat er, gezien de blootstelling aan thema's als kunstmatige intelligentie (AI), weinig reden is om buiten de VS te beleggen. Technologische innovatie zal echter onvermijdelijk verspreid raken over de hele wereldeconomie, waardoor de productiviteit in alle regio's en sectoren zal toenemen.

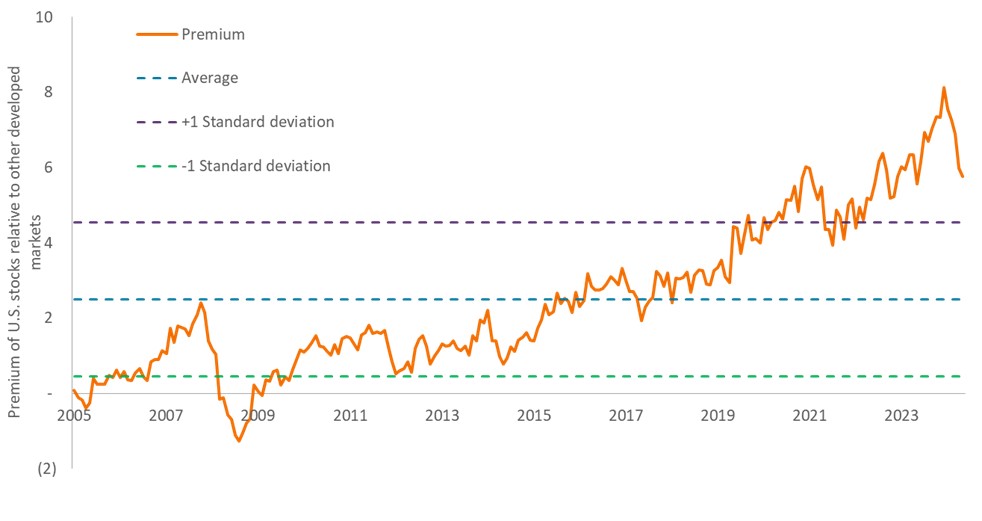

Nu tal van factoren internationale aandelen ruggensteun geven, zal het voor beleggers wellicht moeilijker worden om de nog steeds bijna recordhoge premie van Amerikaanse aandelen ten opzichte van hun internationale tegenhangers te rechtvaardigen. Hoewel de dominantie van de VS grotendeels gebaseerd was op het verhaal van duurzame groei, speelde ook de marktdynamiek een rol, waarbij mondiale kapitaalstromen de waarderingen omhoog stuwden. De ondermaatse prestaties van de VS sinds het begin van het jaar kunnen die ruggensteun verzwakken.

Amerikaanse aandelen hebben nog steeds een forse premie ten opzichte van internationale tegenhangers

Hoewel de koers-winstverhouding van Amerikaanse largecaps niet meer op het hoogste niveau staat, ligt deze nog steeds ruim boven het historische bereik ten opzichte van niet-Amerikaanse tegenhangers, wat aantrekkelijke instapmomenten kan creëren voor beleggers die blootstelling zoeken aan groeigerichte internationale verhalen.

Bron: Bloomberg, Janus Henderson Investors. Per 30 april 2025.

Innovatie versnelt

Ongeveer elke twintig jaar ontstaat er een innovatiegolf die bedrijven dwingt hun bedrijfsmodellen te herzien. AI heeft het potentieel om een van de grootste disruptors in deze lange reeks te worden. De afgelopen twee jaar hebben beleggers die blootstelling aan AI zochten, zich vooral gericht op het ecosysteem, namelijk de platforms en de hardware die essentieel zijn om deze technologie op de markt te brengen. Wij denken dat de volgende kans voor beleggers ligt in het zoeken naar bedrijven die de kracht van AI het meest effectief zullen benutten om markten uit te breiden, nieuwe producten te creëren en de efficiëntie van hun activiteiten te verhogen. Zoals bij elke innovatiegolf zullen sommige bedrijven succes boeken, terwijl andere de omvang van de kansen niet zullen zien.

Innovatie blijft niet beperkt tot technologie. In de gezondheidszorg blijven GLP-1-geneesmiddelen hun doeltreffendheid bewijzen bij de behandeling van een steeds breder scala aan aandoeningen. Niet alleen worden er levens gered, maar ook zien we economische voordelen in de vorm van minder ziekteverzuim en een langere loopbaan. Dergelijke resultaten zullen vooral welkom zijn in geavanceerde landen met hoge obesitascijfers en een slechte demografische ontwikkeling. Dergelijke resultaten zullen vooral welkom zijn in geavanceerde landen met hoge percentages obesitas en een slechte demografie.

De gezondheidszorg heeft tot nu toe in 2025 minder goed gepresteerd dan de bredere aandelenmarkten, mede als gevolg van de onzekere politieke situatie in de VS. Wij betwijfelen echter of de autoriteiten innovatie in de gezondheidszorg zullen belemmeren, gezien de recente resultaten van de sector, waaronder vooruitgang op het gebied van gentherapie, biologische geneesmiddelen en immuuntherapie.

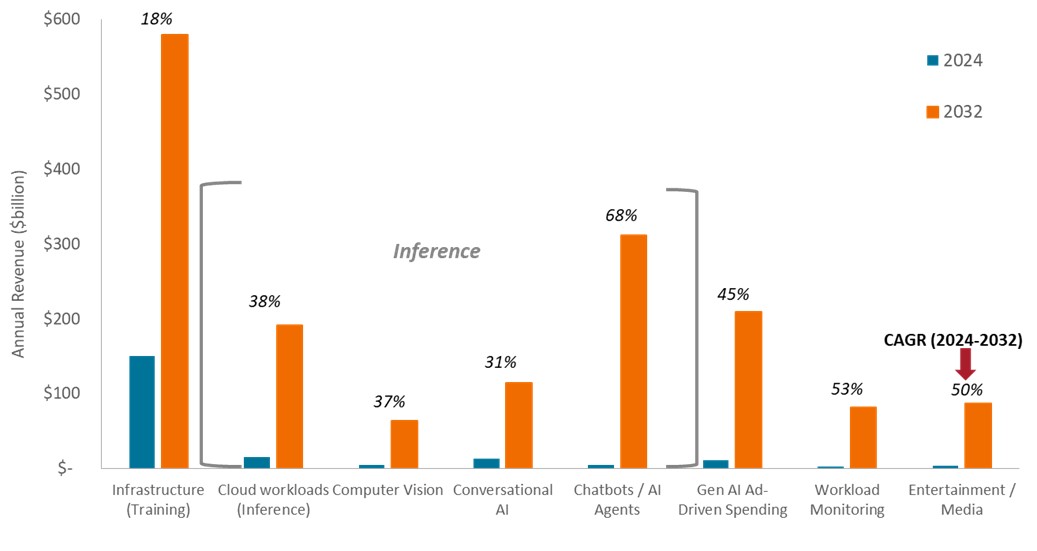

AI kan efficiëntieverbeteringen in de wereldeconomie ontketenen

Zoals blijkt uit de verwachte groei van uiteenlopende AI-toepassingen in de komende jaren, zal er nauwelijks een regio of sector zijn die geen mogelijkheden ziet om deze technologie in te zetten om markten te laten groeien, de productiviteit te verhogen en de winst te vergroten.

Bron: Bloomberg Intelligence, per 24 maart 2025. Het gegeven voorbeeld is hypothetisch; groeicijfers zijn gebaseerd op geschatte omzetcijfers voor 2032. Prognoses zijn niet gegarandeerd. CAGR = samengestelde jaarlijkse groei (compound annual growth rate).

Smallcaps winnen terrein

Hoewel onze voorspelling van een verbreding van de markt begint uit te komen, hebben smallcaps (vooral in de VS) hier nog niet volledig van geprofiteerd. Amerikaanse smallcaps werden gedrukt door de groeiende bezorgdheid dat er als gevolg van de invoering van importheffingen stagflatie zou kunnen ontstaan, waardoor kleinere aandelen zowel de economische groei als de lagere rente zouden mislopen die doorgaans gunstig zijn voor deze beleggingscategorie. Deze tegenwind zal waarschijnlijk van korte duur zijn, aangezien er inmiddels meer duidelijkheid is over de handel en een hervatting van ruim monetair beleid verlichting biedt voor rentegevoelige smallcaps. Wereldwijd zouden smallcaps verder kunnen profiteren van twee eerder besproken trends: reshoring en de brede inzet van AI.

Proactief blijven in volatiele markten

De vooruitzichten voor de wereldwijde markten op korte termijn blijven onzeker als gevolg van geopolitieke en beleidsonzekerheid. De ontwikkelingen zijn echter in het voordeel van beleggers, aangezien beleidsmakers zich bewust zijn van de mogelijke rem op de wereldwijde groei als gevolg van buitensporige handelsbarrières. Aangezien het mondiale economische kader in beweging blijft en de markten volatiel zijn, moeten aandelenbeleggers prioriteit geven aan veerkrachtige bedrijven die in staat zijn om hun winst in verschillende economische omstandigheden te laten groeien en die blootgesteld zijn aan duurzame, seculiere thema's.

Het is onmogelijk om te voorspellen waar de volgende innovatiegolf vandaan zal komen, maar die zal er onvermijdelijk komen en daardoor zullen traditionele bedrijfsmodellen en sectoren op hun kop worden gezet. In disruptieve tijden als deze moeten beleggers volatiliteit omarmen om bedrijven te vinden die het best gepositioneerd zijn om hun bedrijfsmodellen te verbeteren. Volatiliteit kan ook leiden tot prijsontwrichtingen die aantrekkelijke instapmomenten bieden voor bedrijven die al erkend worden als koplopers in disruptieve veranderingen. Impliciet in de uitvoering van deze strategieën is de bereidheid om af te wijken van benchmarks, die geen gedifferentieerde standpunten weerspiegelen en niet de flexibiliteit bieden die nodig is om in deze tijden van transitie het kaf van het koren te scheiden.

Belangrijke informatie

Aandelen brengen risico's met zich mee, waaronder marktrisico's. Rendementen fluctueren als reactie op ontwikkelingen bij de emittent en in de politieke en economische situatie.

Buitenlandse effecten zijn gevoelig voor bijkomende risico's, zoals valutaschommelingen, politieke en economische onzekerheid, hogere volatiliteit, lagere liquiditeit en afwijkende financiële en informatiegerelateerde rapporteringsstandaarden. Al die werkingen worden versterkt in groeimarkten.

De gezondheidszorg heeft wereldwijd te maken met verschillen in overheidsvoorschriften en vergoedingen, naast verschillen in goedkeuring van de autoriteiten voor producten en diensten die een aanzienlijk effect kunnen hebben op de prijs en de beschikbaarheid, en kan sterk nadelig beïnvloed worden door snelle veroudering en aflopende patenten.

Aandelen van ondernemingen met een kleinere beurskapitalisatie kunnen minder stabiel zijn en kwetsbaarder blijken bij ongunstige ontwikkelingen. Ze kunnen ook volatieler en minder liquide zijn dan aandelen van ondernemingen met een grotere beurswaarde.

De technologiesector kan een sterke negatieve impact ondervinden van veroudering van bestaande technologieën, korte productcycli, prijs- en winstdalingen, concurrentie van nieuwe marktspelers en algemene economische omstandigheden. Geconcentreerd beleggen in één enkele sector kan gepaard gaan met meer volatiliteit dan de prestaties van minder geconcentreerde beleggingen en de markt als geheel.

Premie/korting geeft aan of een effect momenteel wordt verhandeld boven (met een premie) of onder (met een korting) zijn intrinsieke waarde.

De koers-winstverhouding (K/W) meet de aandelenkoers in verhouding tot de winst per aandeel voor een of meer aandelen in een portefeuille.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Volatiliteit: de maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit.Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit.Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.