Kernpunten

- De Federal Reserve (Fed) verwees naar een evenwichtig, maar reëel risico voor beide kanten van haar tweeledige mandaat en verlaagde haar daggeldrente, maar benadrukte dat eventuele future verlagingen afhankelijk zouden zijn van gegevens en dat een verlaging in december geen "uitgemaakte zaak" was.

- Ondanks het ontbreken van overheidsgegevens, rechtvaardigden er waarschijnlijk tekenen dat de arbeidsmarkt zou verzwakken. De inflatie die zich boven de doelstelling van 2,0% van de Fed had gestabiliseerd, dwong de centrale bank echter een verklaring uit te brengen die iets hawkish was dan verwacht.

- De balans van de risico's, vooral nu de Fed zich nog steeds bewust is van inflatie, betekent dat obligatie beleggers verstandig moeten zijn in waar ze duration en kredietrisico vandaan halen in een geglobaliseerde obligatie markt.

Een Fed-vergadering waar een renteverlaging van 25 basispunten (bp) grotendeels was ingebakken, zonder een begeleidende samenvatting van de economische projecties, en in dit geval het missen van verschillende gegevenspublicaties als gevolg van de sluiting van de overheid, leek een recept voor een vrij alledaagse aangelegenheid.

Dat was echter niet het geval, aangezien Fed-voorzitter Jerome Powell de aandacht van de markten trok door te laten doorschemeren dat een renteverlaging in december verre van een "uitgemaakte zaak" was. Hoewel de recente toespraken van de Fed doorspekt waren met gepraat over 'evenwichtige' risico's, was het voor velen duidelijk dat, zoals bleek uit de hervatting van de verlagingen in september, de Amerikaanse centrale bank mogelijk meer ergernis had gekregen over een verzwakkende arbeidsmarkt.

De beslissing

Zoals al veel gezegd was, verlaagde de Fed haar benchmark daggeldrente van 4,25% naar 4,00%. De beweging werd ondersteund door de zwakkere arbeidscijfers in de loop van het jaar, samen met de realiteit dat de beleidsrente nog steeds ruim boven de door de Fed favoriete graadmeter voor kern inflatie lag, die ten tijde van haar laatste verslag in augustus op 2,91% lag. Naast een renteverlaging werden duiven getrakteerd op de aankondiging dat de Fed een einde zou maken aan de kwantitatieve verkrapping, in een poging een balans niveau van ongeveer $ 6,6 biljoen te handhaven. Voor marktduiven was dat grotendeels waar de lekkernijen eindigden.

Wat geïnterpreteerd zou kunnen worden als een hawkish truc kwam in de vorm van de persconferentie van voorzitter Powell, waar werd onthuld dat dit besluit niet unaniem was. Hoewel de stemming voor een verlaging met 50 basispunten door Stephan Miran werd verwacht omdat hij halverwege zijn "residentie" bij de Fed is, was de keuze van Jeffrey Schmid voor geen verandering opmerkelijker. Debatten met Schmid en andere gelijkgestemde kiezers waren waarschijnlijk de oorzaak van Powells nadruk dat een verlaging in december - iets dat zwaar was ingeprijsd door de termijnmarkten - geen zekerheid was.

De risico's afwegen

Naar eigen zeggen bevindt de Fed zich in een krappe positie als ze het monetaire beleid probeert te kalibreren. Het inflatierisico is opwaarts en het arbeidsrisico marktrisico neerwaarts; de Fed kan geen prioriteit geven aan beide.

Nu de inflatie hoog maar stabiel waren, was de veronderstelling dat het indammen van de zwakte op de arbeidsmarkt een precedent zou worden. De recente grote neerwaartse jaarlijkse herzieningen, samen met de nog beschikbare banencijfers in de particuliere sector die op een neerwaarts traject blijven, verdienden zeker aandacht. En het feit dat de tarieven de inflatie – tot nu toe – niet aanhoudend opdreven, gaf de Fed de ruimte om de opkomende problemen op de arbeidsmarkt aan te pakken.

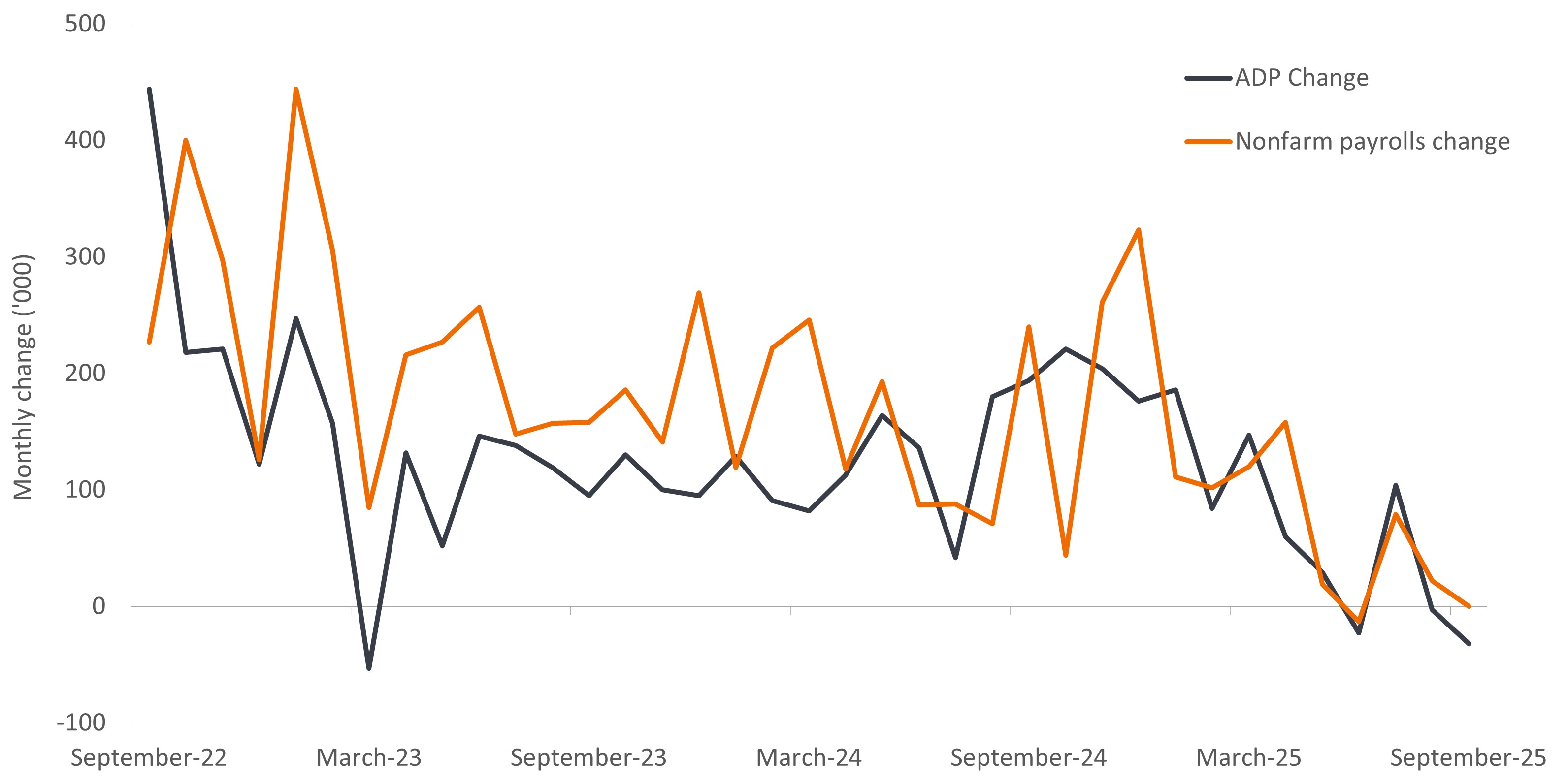

Figuur 1: Arbeidsmarktgegevens van de Amerikaanse overheid en ADP

De nog steeds beschikbare gegevens over de particuliere salarisadministratie weerspiegelen de aanhoudende neerwaartse trend van banengegevens bij de overheid.

Bron: Janus Henderson Investors, 29 oktober 2025.

Dus hoe kan men interpreteren wat een allegaartje van beleidsvoorschriften lijkt te zijn? Een mogelijke verklaring is dat de Fed zich pijnlijk bewust is, niet alleen van haar noodlottige post-pandemische 'tijdelijke' inflatie-oproep, maar ook van haar ernstigere beleidsfout uit de jaren 1970 toen ze voortijdig de overwinning op inflatie uitriep, wat een tweede – en hevigere – golf veroorzaakte. Voorzitter Powell is ervan overtuigd dat het handhaven van de geloofwaardigheid essentieel is voor een effectief beleid van de Fed, en met name voor termijncontract richtsnoeren.

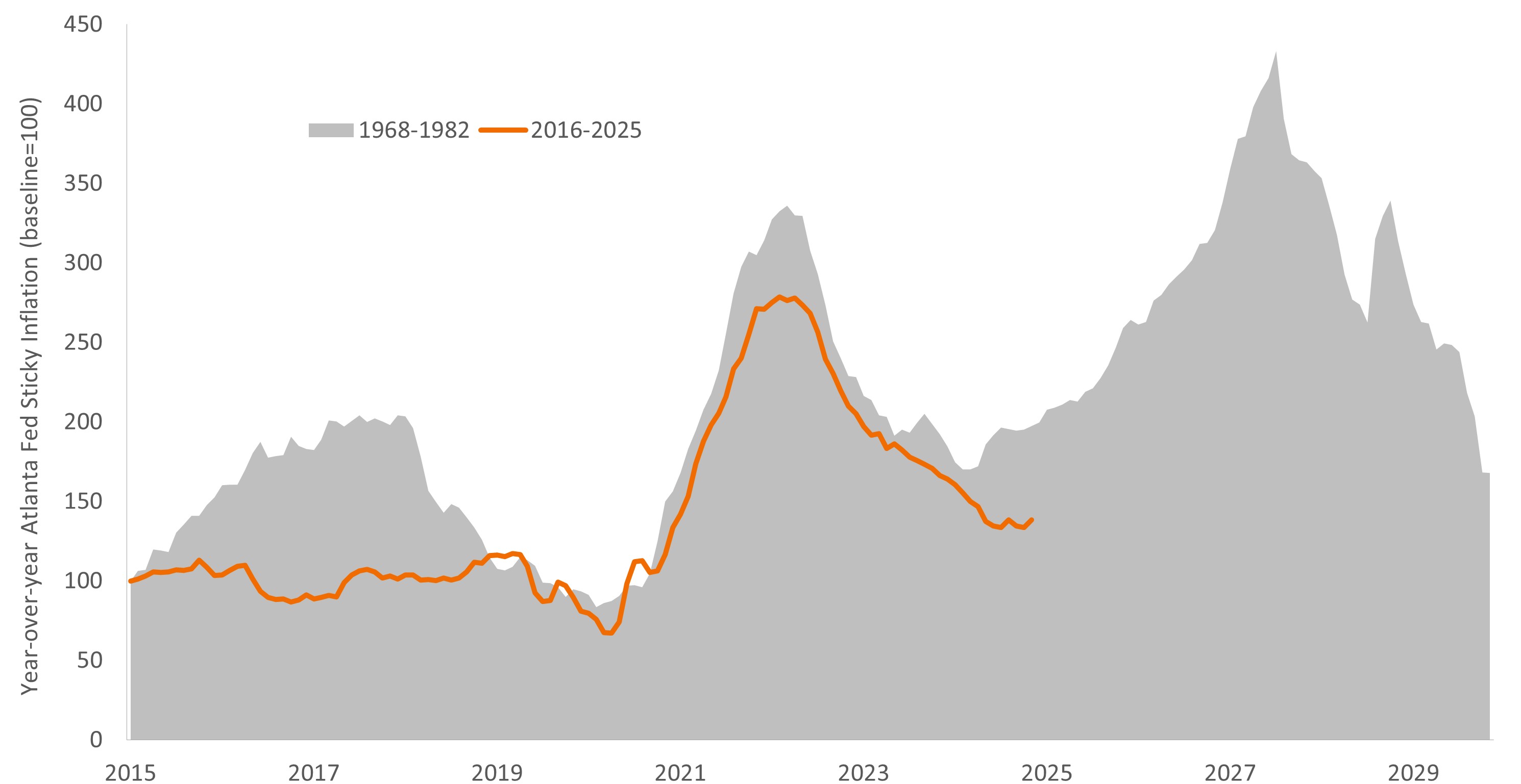

Figuur 2: Traject van kleverige Amerikaanse inflatie, jaren 1970 en vandaag

Hoewel de Fed een afkoelende arbeidsmarkt probeert te ondersteunen, blijft ze zich waarschijnlijk bewust van beleidsfouten uit het verleden door voortijdig de overwinning op inflatie uit te roepen.

Bron: Janus Henderson Investors, 29 oktober 2025.

Een andere, even waarschijnlijke verklaring is dat het huidige economische klimaat een evenwichtige beleidskoers verdient. De Amerikaanse economie zal naar verwachting groeien in 2026, zij het in een iets langzamer tempo dan dit jaar. Toch bleek de expansie veerkrachtiger dan verwacht, grotendeels aangedreven door persoonlijke consumptie, de stabiele motor van de Amerikaanse economie. Maar deze afhankelijkheid van huishoudelijke uitgaven kan de reden zijn waarom de meerderheid van de Fed van mening was dat ten minste nog minstens één renteverlaging in 2025 nodig was. Een afkoelende arbeidsmarkt in een economie die afhankelijk is van persoonlijke consumptie is een volatiele combinatie die snel kan omslaan.

Wat de zaken nog ingewikkelder maakt, is de samenkomst van krachten die de Amerikaanse - en mogelijk de wereldwijde - economie de een of andere kant op zouden kunnen laten slingeren. Kunstmatige intelligentie (AI) heeft niet alleen een historische investeringscyclus binnen de technologie-infrastructuursector op gang gebracht, maar heeft ook het potentieel om productiviteitswinsten te ontsluiten – een belangrijk ingrediënt voor economische groei. Een onbeantwoorde vraag is echter in welke mate de inzet van AI van invloed zal zijn op de omvang van de beroepsbevolking. Federaal beleid, van immigratie tot tarieven, zal waarschijnlijk ook van invloed zijn op de arbeidsmarkt en beslissingen over huishoudelijke uitgaven. Positief is dat de agressieve versoepeling door veel regio's de groei zou moeten ondersteunen, net als mogelijke fiscale initiatieven in China en Duitsland.

In afwachting van duidelijkheid

Een opeenvolging van beleidsvoorschriften in ontwikkelde markten kan voldoende zijn om de wereldwijde economische cyclus te verlengen. Op zijn minst biedt een divergentie in groei trajecten vastrentend beleggers de mogelijkheid om duration en kredietrisico te kopen, afhankelijk van de lokale omstandigheden. Bedrijfsobligaties van hogere kwaliteit zouden kunnen profiteren van rugwind in regio's - zoals de eurozone - die de afnemende groei proactief ondersteunden. In andere landen, waar de omstandigheden extra beleidssteun vereisen, kunnen beleggers overwegen de duration bescheiden te verlengen.

Tot aan deze vergadering was de verwachting dat Amerikaanse duration voor veel obligatie beleggers bovenaan de lijst zou staan. En hoewel het besluit van de Fed in oktober die tactiek volledig omgooide, herinnerde het beleggers er wel aan dat de economische omstandigheden wellicht onzekerder zijn dan verwacht en dat dit nog steeds een tijd is voor geduld.

Tot we meer duidelijkheid krijgen, kunnen vastrentend beleggers overwegen hun portefeuilles te versterken door te zoeken naar geografische diversificatie, bedrijfsobligaties van hogere kwaliteit te identificeren die goed presteren, zelfs als de economische cyclus in hun regio (of wereldwijd) tot stilstand komt, en alleen duration te zoeken waar de opwaartse risico's voor inflatie beheersbaar lijken.

Belangrijke informatie

Diversificatie garandeert geen winst, noch neemt het risico op beleggingsverliezen weg.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Een basispunt (bp) is gelijk aan 1/100 van een procentpunt. 1 bp = 0,01%, 100 bp = 1%.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden.

Kwantitatieve versoepeling is een monetair beleid van de overheid dat af en toe wordt gebruikt om de geldhoeveelheid te verhogen door overheidseffecten of andere effecten op te kopen op de markt.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.