Kernpunten

- De inflatie kwam in april lager uit dan verwacht, met als belangrijkste conclusie dat de kerninflatie exclusief huisvesting (ook wel de supercore-inflatie genoemd) aanzienlijk is gedaald, van 4,8 procent een jaar geleden naar 2,8 procent.

- Ondanks deze overwinning op de inflatie kunnen de onzekerheid op de markten en de rentevolatiliteit hoog blijven tot het inflatiecijfer van mei of juni, wanneer we waarschijnlijk het volledige effect van het tariefbeleid op de inflatie zullen zien.

- Nu de rendementen rond hun hoogste niveau sinds 2007 blijven schommelen, denken we dat obligatiebeleggers dit moeten zien als een kans om tegen aantrekkelijke waarderingen te herbeleggen.

De cijfers

De cijfersNet als in maart kwam de inflatie in april lager uit dan verwacht, met een stijging van 0,2 procent op maandbasis (MoM) voor zowel de totale inflatie (+0,221 procent) als de kerninflatie (+0,237 procent). Hiermee komt de totale consumentenprijsindex (CPI) op jaarbasis uit op 2,33 procent, een flinke daling ten opzichte van 3,35 procent een jaar geleden. De kern-CPI steeg met 2,78 procent op jaarbasis, wat relatief meer was dan de totale CPI, maar ook een flinke daling ten opzichte van 3,62 procent een jaar geleden.

Naar onze mening was de belangrijkste conclusie uit het rapport van april de grote daling van de kerninflatie exclusief huisvesting (ook wel supercore-inflatie genoemd) tot 2,8 procent, een aanzienlijke daling ten opzichte van 4,8 procent een jaar geleden.

Wat dit betekent voor de obligatiemarkt

Gezien de algemene situatie rond de importheffingen was dit helaas waarschijnlijk een van de minst belangrijke CPI-cijfers sinds de inflatiepiek van 2022.

Marktdeelnemers maken zich meer zorgen over de verwachte stijging van de inflatie als gevolg van de importheffingen die op Trumps 'Liberation Day' zijn aangekondigd en die waarschijnlijk in mei of juni zichtbaar zullen worden. De markt wacht met spanning op die cijfers voordat ze een standpunt inneemt over de door de heffingen veroorzaakte prijsstijgingen. We denken dat de onzekerheid op de markt, in combinatie met de volatiliteit van de rente, voorlopig groot zal blijven.

Ook verwachten we dat de obligatiekoersen en -rendementen waarschijnlijk binnen een bepaalde bandbreedte zullen blijven (zoals tot nu toe in 2025) totdat er meer duidelijkheid komt over de veranderlijke situatie rond de importheffingen en de reactie van de Fed op de voorziene hogere inflatie in de komende maanden.

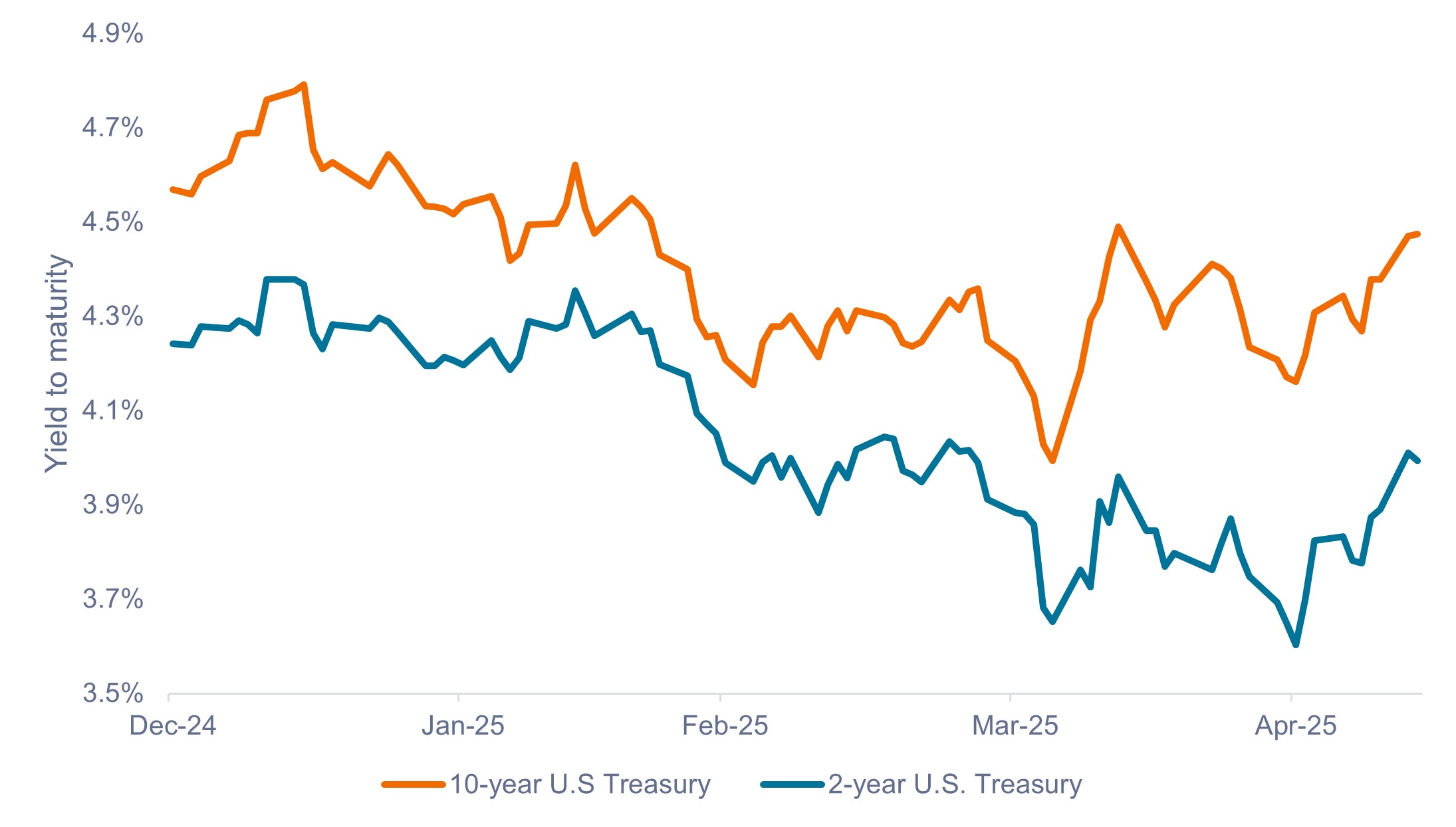

Figuur 1: Rente op Amerikaanse staatsobligaties (januari 2025 – mei 2025)

De rendementen op staatsobligaties zullen waarschijnlijk binnen een bepaalde bandbreedte blijven totdat de volledige impact van de importheffingen duidelijk wordt.

Bron: Bloomberg, 13 mei 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Wat dit betekent voor de Fed

Naar onze mening betekenen de gunstige inflatiecijfers van april dat de Fed waarschijnlijk voorlopig de rente ongewijzigd zal laten, aangezien de inflatie is blijven dalen en de werkloosheid tot nu toe stabiel is gebleven.

Op 13 mei 2025 prijst de markt slechts een kans van 8 en 41 procent in op een renteverlaging tijdens de vergaderingen van de Fed in juni en juli. Opvallend is dat de markt eind april nog een kans van bijna 100 procent had ingeprijsd op een renteverlaging in juli.

Wat het betekent voor investeerders

Obligatiekoersen die binnen een bepaalde bandbreedte blijven, zijn misschien niet wat beleggers willen als ze hopen op een snelle waardestijging door lagere rentes, maar we denken dat het belangrijk is om door de bomen het bos te blijven zien.

De couponrente, of de rente-inkomsten, heeft historisch gezien altijd het meest bijgedragen aan het totale rendement op vastrentende beleggingen, en we denken dat die trend zich in de huidige context zal voortzetten. Daarom zijn de huidige startrentes historisch gezien een zeer betrouwbare voorspeller van het rendement op vastrentende beleggingen over vijf jaar.1

Nu de rente rond nog steeds rond het hoogste niveau sinds 2007 hangt, denken we dat beleggers dit moeten zien als een kans om te herbeleggen tegen aantrekkelijke rendementen, iets wat ze waarschijnlijk niet zouden kunnen doen als de rendementen sterk zouden dalen.

Belangrijke informatie

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

1Tussen 1976 en 2023 was er een correlatie van 0,94 tussen het slechtste rendement op de Bloomberg U.S. Aggregate Bond Index (U.S. Agg) en het vijfjarige forwardrendement.

De Bloomberg US Aggregate Bond Index is een brede, naar marktkapitalisatie gewogen obligatie-index die obligaties van beleggingskwaliteit met een middellange looptijd vertegenwoordigt die in de Verenigde Staten worden verhandeld.

De consumentenprijsindex (CPI) is een maatstaf voor de gemiddelde verandering in de tijd in de prijzen die consumenten betalen voor een pakket consumptiegoederen en -diensten. Het is een belangrijke economische indicator die wordt gebruikt om de inflatie te volgen, ofwel de algemene stijging van de kosten van goederen en diensten in een economie.

Correlatie verwijst naar de relatie tussen de prijsbewegingen van verschillende activa binnen een portefeuille of tussen verschillende activaklassen. Het is een statistische maatstaf die kwantificeert in hoeverre de rendementen van twee activa de neiging hebben om in dezelfde richting te bewegen, hetzij positief, negatief of helemaal niet. Een perfecte positieve correlatie betekent dat de correlatiecoëfficiënt precies 1 is. Dit houdt in dat wanneer het ene effect stijgt of daalt, het andere effect in hetzelfde tempo en in dezelfde richting meebeweegt. Een perfecte negatieve correlatie betekent dat twee activa in tegengestelde richting bewegen, terwijl een correlatie van nul betekent dat er geen lineair verband tussen deze activa is.

Rendement binnen een bandbreedte verwijst naar een situatie waarin de rendementen op obligaties (of andere rentedragende effecten) tussen een bepaalde boven- en ondergrens schommelen. Dit geeft aan dat de markt geen significante stijging of daling vertoont, maar tussen deze prijsniveaus beweegt.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Yield-to-worst (YTW) is een maatstaf voor het laagste rendement dat een belegger kan verwachten op een obligatie, ervan uitgaande dat de obligatie niet in gebreke blijft. Het wordt berekend door rekening te houden met alle mogelijke call-gegevens en het rendement tot de vervaldatum, en is vooral relevant voor opvraagbare obligaties waarbij de emittent deze vóór de vervaldatum kan aflossen.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.